|

Bank of Chongqing Co., Ltd. (1963.hk): BCG Matrix |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Bank of Chongqing Co., Ltd. (1963.HK) Bundle

El Banco de Chongqing Co., Ltd. opera en un paisaje dinámico lleno de oportunidades y desafíos. En el marco de la matriz BCG, podemos diseccionar sus segmentos comerciales en estrellas, vacas en efectivo, perros y signos de interrogación. Cada categoría refleja no solo la posición actual del banco sino también su potencial de crecimiento y rentabilidad. Sumérgete para explorar cómo este banco está navegando por las complejidades del mundo financiero y dónde se encuentra en este análisis estratégico.

Antecedentes del Banco de Chongqing Co., Ltd.

Establecido en 1996, El Banco de Chongqing Co., Ltd. es un jugador importante en el sector bancario de China. Con sede en Chongqing, originalmente era un banco comercial de la ciudad y desde entonces ha ampliado sus operaciones en múltiples regiones en China. El banco ofrece una amplia gama de servicios financieros que incluyen banca personal, banca corporativa y gestión de patrimonio.

A partir de Junio de 2023, el Banco de Chongqing informó activos totales de aproximadamente ¥ 1.2 billones (alrededor $ 180 mil millones), posicionarse como uno de los bancos comerciales más grandes del oeste de China. El banco figura en la Bolsa de Valores de Shenzhen bajo el símbolo del ticker 601963.ss.

El Banco de Chongqing ha participado activamente en el apoyo al desarrollo económico local, alineando sus servicios con las crecientes necesidades de pequeñas y medianas empresas (PYME). Según su último informe anual, las PYME representaban más 60% de su cartera de préstamos corporativos, destacando su enfoque estratégico en estos contribuyentes vitales a la economía local.

Además, el banco ha enfatizado la transformación digital en los últimos años, invirtiendo considerablemente en innovaciones de FinTech para mejorar la experiencia del cliente y optimizar las operaciones. En 2022, lanzaron una plataforma de banca digital actualizada, que vio un aumento significativo en los usuarios de la banca móvil 35%.

A pesar del panorama competitivo, el Banco de Chongqing mantiene una relación de adecuación de capital saludable de 13.5%, por encima del requisito regulatorio de 10%. Esto indica no solo una salud financiera robusta sino también una base sólida para el crecimiento futuro.

Las diversas ofertas de productos del banco y el enfoque estratégico en la digitalización lo posicionan como un competidor notable dentro del mercado bancario chino lleno de gente, allanando el camino para un análisis a través de la lente del grupo de consultoría de Boston Matrix.

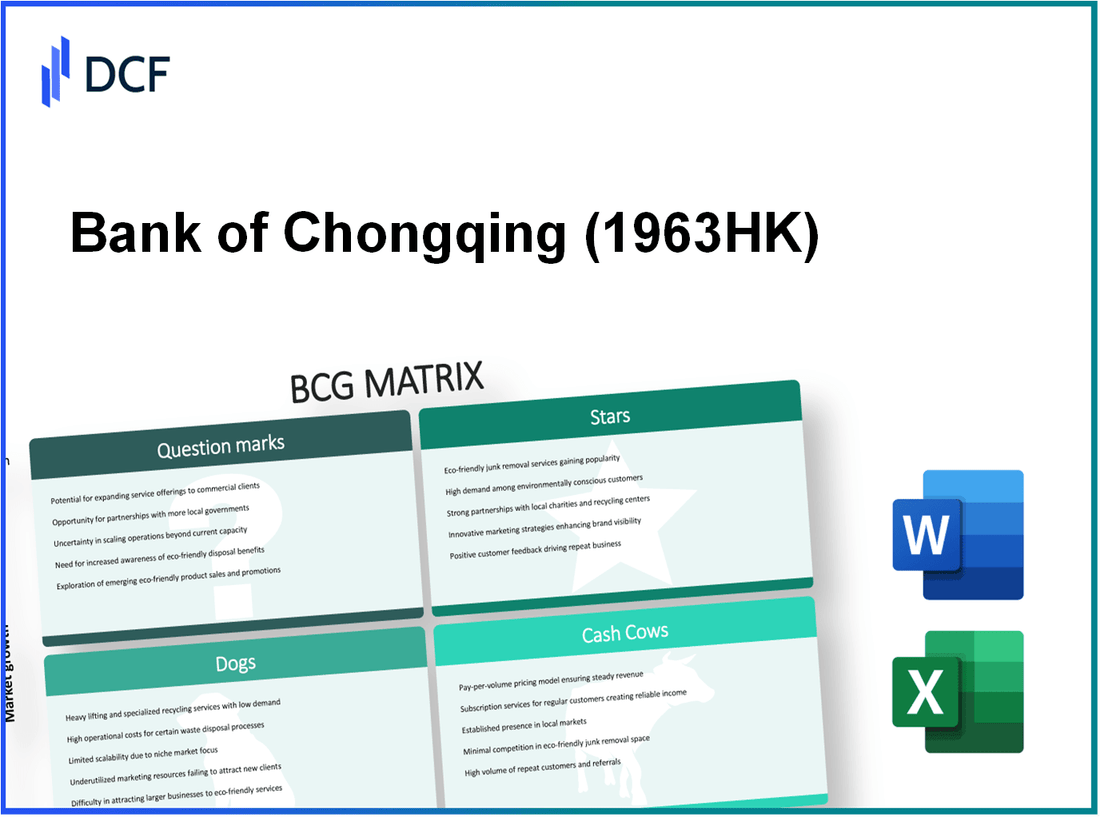

Bank of Chongqing Co., Ltd. - BCG Matrix: Stars

Banca minorista en áreas urbanas

Bank of Chongqing ha establecido una presencia robusta en la banca minorista, centrándose principalmente en regiones urbanas. A partir de 2022, el banco informó un total de ** ¥ 1.2 billones ** en depósitos minoristas, mostrando una penetración sustancial del mercado. La tasa de crecimiento de la banca minorista en China se proyecta a ** 8%** anualmente, beneficiándose de la urbanización y el aumento de los ingresos disponibles.

Las ofertas de productos minoristas del banco, incluidos préstamos personales e hipotecas, han contribuido significativamente a sus ingresos, generando aproximadamente ** ¥ 12 mil millones ** en ingresos por intereses netos en 2022. Además, el Banco de Chongqing posee una cuota de mercado de aproximadamente ** 3% ** En el competitivo sector bancario minorista urbano.

Plataformas de banca digital

El panorama bancario digital está evolucionando rápidamente, y Bank of Chongqing está capitalizando esta tendencia. El banco ha invertido más de ** ¥ 3 mil millones ** en infraestructura tecnológica en los últimos tres años, lo que resulta en una base de usuarios de ** 25 millones ** a clientes activos de banca digital a fines de 2022. La plataforma digital del banco ofrece servicios como Préstamos en línea, soluciones de pago y herramientas de gestión de patrimonio.

En 2023, las transacciones de banca digital aumentaron en ** 40%**, llegando a ** ¥ 400 mil millones ** en comparación con el año anterior. Este crecimiento puede atribuirse a una mejor experiencia del cliente y a la adopción de soluciones de banca móvil. Se espera que el sector bancario digital continúe expandiéndose, con una tasa compuesta anual proyectada de ** 15%** a 2025.

Servicios de gestión de patrimonio

Wealth Management en Bank of Chongqing se ha convertido en un área de crecimiento clave, generando ingresos de aproximadamente ** ¥ 5 mil millones ** en 2022. El banco ofrece varios productos de inversión, incluidos fondos mutuos, productos de seguros y servicios de gestión de activos adaptados a alta red -Alwling individuos. Los activos bajo administración (AUM) han alcanzado ** ¥ 200 mil millones **, lo que indica una sólida demanda de soluciones de gestión de patrimonio.

En 2022, la división de gestión de patrimonio experimentó una tasa de crecimiento de ** 25%**, impulsada por el aumento de la riqueza entre los consumidores chinos. La tasa de penetración para los servicios de gestión de patrimonio entre los clientes minoristas se estima en ** 10%**, lo que presenta una oportunidad significativa para un mayor crecimiento a medida que más consumidores buscan servicios de asesoramiento financiero.

| Métricas clave | Banca minorista | Banca digital | Gestión de patrimonio |

|---|---|---|---|

| Depósitos totales (2022) | ¥ 1.2 billones | N / A | N / A |

| Ingresos de intereses netos (2022) | ¥ 12 mil millones | N / A | ¥ 5 mil millones |

| Cuota de mercado | 3% | 25 millones de usuarios | ¥ 200 mil millones (AUM) |

| Crecimiento de transacciones (2023) | N / A | 40% | 25% |

| CAGR proyectada (2025) | 8% | 15% | N / A |

Bank of Chongqing Co., Ltd. - BCG Matrix: vacas en efectivo

Bank of Chongqing Co., Ltd. ha establecido varios segmentos dentro de su cartera que pueden clasificarse como vacas de efectivo, que se benefician de una alta participación de mercado en un mercado maduro y exhiben un bajo potencial de crecimiento. Estos segmentos contribuyen significativamente a la rentabilidad del banco y la generación de flujo de efectivo.

Servicios de banca corporativa

Los servicios bancarios corporativos de Bank of Chongqing son sólidos, lo que los convierte en una vaca de efectivo significativa para la institución. En 2022, la unidad informó un ingreso de CNY 12.3 mil millones, con un margen de ganancia de aproximadamente 30%. La cartera de préstamos corporativos del banco alcanzó CNY 150 mil millones, con una relación de préstamo sin rendimiento en pie en 1.5%, indicando una fuerte calidad de activo.

Depósitos a largo plazo

Los depósitos a largo plazo han demostrado ser una fuente de ingresos confiable para el Banco de Chongqing. Al final del segundo trimestre de 2023, los depósitos a largo plazo representaron 35% del total de depósitos del banco, totalizando CNY 200 mil millones. El interés propagado en estos depósitos generalmente se cierne 1.5%, contribuyendo a un ingreso de intereses anual estimado de CNY 3 mil millones.

Préstamos hipotecarios establecidos

El segmento de préstamos hipotecarios del Banco de Chongqing es otra vaca clave en efectivo. El banco tenía una cartera de hipotecas valorada en CNY 100 mil millones a junio de 2023, con una tasa de crecimiento de solo 3% año tras año. La tasa de interés promedio para los préstamos hipotecarios proporcionados por el banco está cerca 4.5%, generando un flujo de ingresos estable estimado en CNY 4.500 millones anualmente. La tasa predeterminada de estos préstamos sigue siendo baja en 0.8%, indicando estabilidad de ingresos confiable.

| Segmento | Ingresos (CNY) | Margen de beneficio (%) | Portafolio de préstamos (CNY) | Ratio de préstamo sin rendimiento (%) |

|---|---|---|---|---|

| Servicios de banca corporativa | 12.3 mil millones | 30 | 150 mil millones | 1.5 |

| Depósitos a largo plazo | 3 mil millones (ingresos por intereses) | - | 200 mil millones | - |

| Préstamos hipotecarios establecidos | 4.500 millones (ingresos por intereses) | - | 100 mil millones | 0.8 |

Cada uno de estos segmentos representa una fortaleza para Bank of Chongqing, produciendo un flujo de caja sustancial que puede aprovecharse para una mayor inversión en otras áreas de crecimiento del negocio. Es crucial que el banco se concentre en mantener estas vacas en efectivo para garantizar la estabilidad financiera continua y el apoyo a las unidades comerciales emergentes dentro de su cartera.

Bank of Chongqing Co., Ltd. - BCG Matrix: perros

Dentro del contexto del Banco de Chongqing Co., Ltd., algunos segmentos pueden clasificarse como perros en función de su baja participación de mercado y bajo potencial de crecimiento. Estas unidades generalmente exhiben características que obstaculizan la rentabilidad y son menos favorables para la inversión.

Redes de sucursales rurales

Las redes de sucursales rurales del Bank of Chongqing han luchado históricamente para generar ingresos significativos. A partir del último informe financiero, las sucursales rurales representaban solo 15% de activos totales pero producidos solo 5% de ingresos totales en 2022. Esta disparidad indica una baja participación de mercado dentro de un segmento de bajo crecimiento.

Los costos operativos asociados con estas sucursales a menudo exceden sus contribuciones de ingresos. La relación costo-ingreso promedio para las ramas rurales se informó en 85% en 2022, indicando alta ineficiencia. Esta situación refleja el estancamiento general de los servicios de banca rural, destacando la necesidad de una revisión estratégica.

Servicios bancarios tradicionales

Los servicios bancarios tradicionales proporcionados por Bank of Chongqing han visto una disminución de la relevancia en un mercado de digitalización rápida. En 2023, los servicios tradicionales, incluidos los ahorros y cuentas corrientes, comprendieron 30% de ofertas de servicio total pero solo contribuyeron a 10% de la tasa de crecimiento general del banco.

Además, los ingresos por intereses netos de los servicios bancarios tradicionales se informaron aproximadamente ¥ 3 mil millones en 2022, reflejando un 2% de declive año tras año. Junto con el aumento de la competencia de las compañías fintech, el segmento bancario tradicional se puede clasificar como una trampa de efectivo, consumiendo recursos sin obtener rendimientos adecuados.

Infraestructura de TI obsoleta

La infraestructura de TI del Banco de Chongqing no ha seguido el ritmo de los estándares de la industria, lo que lleva a ineficiencias operativas. Las inversiones actuales en él fueron sobre ¥ 1.5 mil millones en 2022, pero un proyectado ¥ 3 mil millones sería necesario modernizarse de manera efectiva. Con un alto riesgo operativo vinculado a las fallas del sistema, la organización enfrenta mayores costos debido a multas regulatorias y tiempo de inactividad.

A mediados de 2023, las quejas de los clientes relacionadas con los problemas de TI se informaron en 20,000 por mes, afectando significativamente las tasas de satisfacción y retención del cliente. Esta situación ilustra el bajo potencial de crecimiento asociado con la infraestructura existente, validando aún más su clasificación como perro en la matriz BCG.

| Segmento | Contribución de ingresos | Cuota de mercado | Relación costo-ingreso | Costos operativos |

|---|---|---|---|---|

| Redes de sucursales rurales | 5% | 15% | 85% | ¥ 1.2 mil millones |

| Servicios bancarios tradicionales | 10% | 30% | N / A | ¥ 3.5 mil millones |

| Infraestructura de TI obsoleta | N / A | N / A | N / A | ¥ 1.5 mil millones |

Estos perros dentro de Bank of Chongqing Co., Ltd. representan desafíos significativos en términos de rentabilidad y crecimiento. Consumen recursos con rendimientos mínimos, lo que los convierte en candidatos para posibles desinversiones o reevaluación en el contexto de las iniciativas estratégicas del banco.

Bank of Chongqing Co., Ltd. - BCG Matrix: signos de interrogación

En el marco de la Matrix del Grupo de Consultoría de Boston, el segmento de marca de interrogación para Bank of Chongqing Co., Ltd. comprende varias iniciativas que son prometedoras pero actualmente exhiben una baja participación de mercado. Las áreas clave en este segmento incluyen asociaciones fintech, planes de expansión internacional y productos financieros verdes.

Asociaciones fintech

El Banco de Chongqing ha estado explorando asociaciones con varias compañías FinTech para mejorar sus ofertas digitales y atraer una base de clientes más joven. A partir de 2023, el banco informó que aproximadamente 25% De sus transacciones de clientes, involucraron plataformas digitales, lo que significa un potencial de crecimiento significativo en FinTech. La integración de tecnologías avanzadas como AI y blockchain ha permitido al banco optimizar las operaciones, pero a partir del último año fiscal, sus servicios digitales solo contabilizaron 15% de ingresos totales, destacando la necesidad de una mayor penetración del mercado.

Planes de expansión internacional

El banco tiene como objetivo expandir su presencia en los mercados internacionales, particularmente en el sudeste asiático, donde la demanda de servicios bancarios está en aumento. En 2022, el Banco de Chongqing inició operaciones en Singapur, que tiene un sector bancario de rápido crecimiento. Sin embargo, a partir de 2023, el banco posee un mero 2% cuota de mercado en esta región. La gerencia ha establecido un plan ambicioso para aumentar esta cifra a 5% Para 2025, que requiere una inversión sustancial en marketing e infraestructura operativa para atraer clientes locales y establecer el reconocimiento de la marca.

Productos financieros verdes

Bank of Chongqing ha lanzado una gama de productos financieros verdes destinados a promover inversiones sostenibles. Estas ofertas incluyen bonos verdes y préstamos ecológicos. En 2023, las ofertas de productos verdes generaron aproximadamente ¥ 500 millones en ingresos, pero cuenta solo de 8% de la cartera total del banco. Con el cambio global hacia la sostenibilidad, si el banco puede comercializar con éxito estos productos, posee el potencial de un crecimiento significativo. Para capitalizar esta tendencia, Bank of Chongqing tiene como objetivo duplicar su participación en el mercado de los productos financieros verdes para 16% dentro de tres años.

| Iniciativa | Cuota de mercado actual | Ingresos (2023) | Cuota de mercado proyectada (2025) |

|---|---|---|---|

| Asociaciones fintech | 15% | ¥ 650 millones | 25% |

| Expansión internacional | 2% | ¥ 200 millones | 5% |

| Productos financieros verdes | 8% | ¥ 500 millones | 16% |

En resumen, los signos de interrogación del Banco de Chongqing representan áreas cruciales para el crecimiento futuro. Si bien estos segmentos actualmente requieren una inversión significativa y exhiben una baja participación de mercado, su potencial para evolucionar a las estrellas es un enfoque estratégico para el liderazgo del banco. Las iniciativas en asociaciones FinTech, expansión internacional y productos financieros verdes podrían producir rendimientos sustanciales si se alimentan y comercializan adecuadamente en el panorama financiero que cambia rápidamente.

Analizar Bank of Chongqing Co., Ltd. a través de la lente de la matriz BCG ofrece información valiosa sobre su posicionamiento estratégico. Al fomentar sus estrellas y vacas en efectivo, mientras se dirige a sus perros y exploran el potencial de sus signos de interrogación, el banco puede mejorar su ventaja competitiva e impulsar un crecimiento sostenible en un panorama financiero en evolución.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.