|

شركة Guild Holdings (GHLD): تحليل القوى الخمس [تم تحديث نوفمبر 2025] |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Guild Holdings Company (GHLD) Bundle

أنت تنظر إلى شركة Guild Holdings Company (GHLD) في أواخر عام 2025، وتواجه السوق ضغطًا شديدًا: يعمل مقدمو رأس المال الأقوياء ومجموعة مواهب موظفي القروض المقيدة على رفع تكاليف الموردين، حتى مع احتدام التنافس على حجم إنشاء متوقع قدره 2.1 تريليون دولار هذا العام. لكي نكون منصفين، تقاوم Guild بشكل واضح من خلال التركيز على قروض الشراء - التي بلغت 86٪ من حجم الربع الثالث - لبناء الولاء ضد العملاء ذوي الحساسية لأسعار الفائدة، ولكن الضغوط الأساسية من المقرضين وبدائل FinTech شديدة. إليك عملية حسابية سريعة حول كيفية تحديد هذه القوى الخمس للفصل التالي لشركة Guild Holdings Company (GHLD).

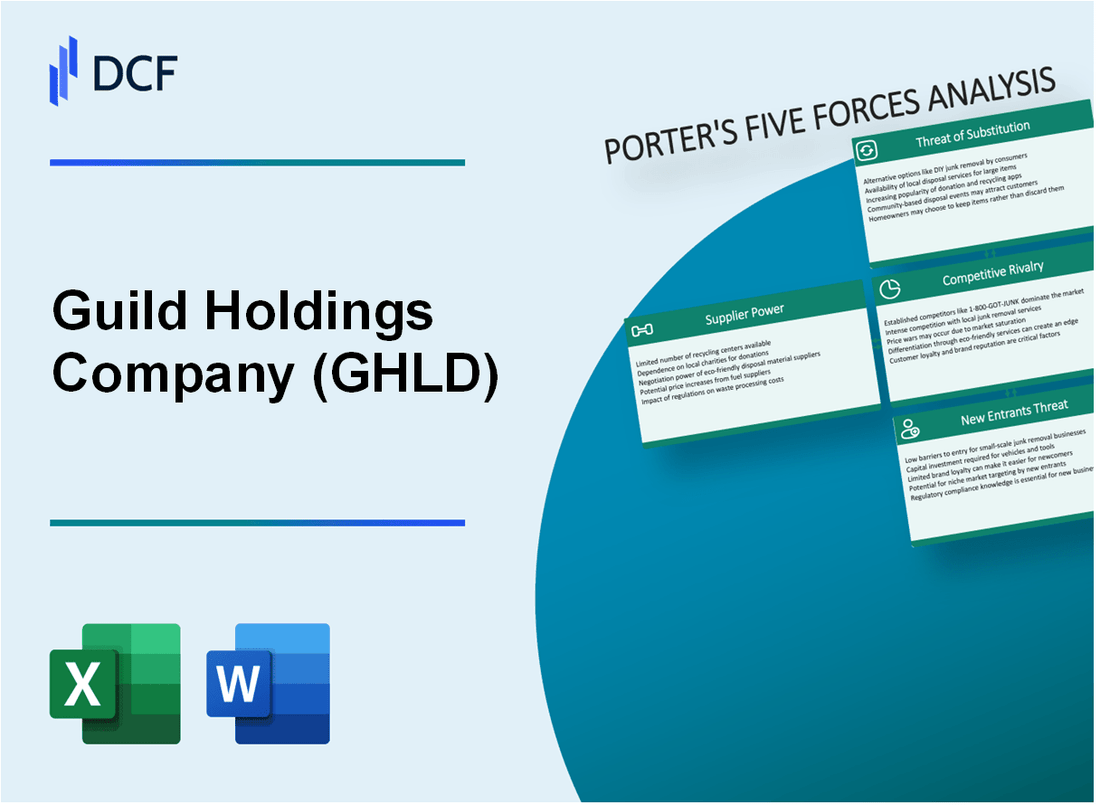

شركة Guild Holdings (GHLD) - القوى الخمس لبورتر: القدرة على المساومة مع الموردين

أنت تقوم بتقييم الضغوط الخارجية على تمويل شركة Guild Holdings Company والعمود الفقري التشغيلي لها. تعد القوة التي يتمتع بها الموردون الرئيسيون - مقدمو رأس المال والهيئات الحكومية وبائعو التكنولوجيا - عاملاً حاسماً في إدارة الهوامش، خاصة عندما تتغير أحجام الإنشاء، كما رأينا مع إجمالي عمليات الإنشاء لشركة Guild Holdings Company البالغة 7.5 مليار دولار أمريكي للربع الثاني من عام 2025، بزيادة 44٪ على أساس ربع سنوي عن الربع الأول من عام 2025 البالغ 5.2 مليار دولار أمريكي.

مقدمو رأس المال (مقرضو المستودعات)

ويمارس مقدمو رأس المال، وخاصة مقرضي المستودعات، نفوذا أكبر. ويرجع ذلك إلى حد كبير إلى التنفيذ النهائي للوائح بازل 3، والتي بدأت في التنفيذ تدريجياً خلال عام 2025. وتزيد هذه القواعد من رأس المال الذي يجب على البنوك الاحتفاظ به مقابل الأصول، مما يجعل إقراض المستودعات أكثر كثافة لرأس المال بالنسبة للبنوك التي لا تزال في هذا المجال. لقد رأينا دليلاً على هذا الدمج، على سبيل المثال، عندما باع بنك New York Community Bank (NYCB)، الشركة الأم لشركة Flagstar، حوالي 5 مليارات دولار من قروض مستودعات الرهن العقاري وخرج من العمل في أواخر 2023/2024.

بالنسبة لشركة Guild Holdings Company، يُترجم هذا إلى توافر أقل أو تكاليف أعلى محتملة لتمويلها الأساسي قصير الأجل. اعتبارًا من 30 يونيو 2025، أعلنت شركة Guild Holdings عن 1.1 مليار دولار أمريكي من القدرة على تمويل القروض غير المستغلة، بانخفاض من 1.5 مليار دولار أمريكي في 31 مارس 2025، مما يوضح الطبيعة الديناميكية للتسهيلات الملتزم بها.

| متري | تأثير بازل 3 على الموردين | بيانات شركة Guild Holdings (2025) |

|---|---|---|

| زيادة متطلبات رأس المال (البنوك الكبرى) | متوسط زيادة متوقعة بنحو 16% في رأس المال عالي الجودة للبنوك بما يزيد عن 100 مليار دولار من الأصول. | تبلغ القدرة التمويلية للقروض غير المستغلة 1.1 مليار دولار أمريكي حتى 30 يونيو 2025. |

| الخروج من المقرضين | وتقوم البنوك بتخفيض الأصول المرجحة بالمخاطر، مما دفع البعض إلى الخروج من إقراض المستودعات. | بلغت خطوط ائتمان MSR غير المستخدمة 315.0 مليون دولار أمريكي اعتبارًا من 30 يونيو 2025. |

| مثال خروج محدد | باع بنك نيويورك التجاري ما يقرب من 5 مليارات دولار من قروض مستودعات الرهن العقاري. | بلغت نسبة الرافعة المالية 2.0x اعتبارًا من 30 يونيو 2025. |

الشركات التي ترعاها الحكومة (GSEs) وجيني ماي

وتظل قوة المؤسسات التي ترعاها الحكومة ــ فاني ماي وفريدي ماك ــ وجيني ماي مرتفعة إلى حد استثنائي لأنها تملي معايير الأهلية والخدمة التي يجب أن تفي بها شركة جيلد القابضة لبيع قروضها في السوق الثانوية. تمول هذه الكيانات الغالبية العظمى من الإقراض العقاري في الولايات المتحدة. يؤثر أي تغيير في هيكلها أو رسومها بشكل مباشر على هوامش تنفيذ النقابة.

إن إمكانية الإصلاح في ظل الإدارة الجديدة في عام 2025 تحافظ على ديناميكية القوة هذه في التركيز الشديد. قام أحد التقارير بتحليل التغييرات المحتملة في GSE، وخلص إلى أن بعض السيناريوهات يمكن أن ترفع معدلات الرهن العقاري بنسبة 0.2 إلى 0.8 في المائة، مما يؤدي إلى زيادات في الدفعات السنوية تتراوح بين 500 إلى 2000 دولار أمريكي لمشتري المنزل العادي، وهي تكاليف تؤثر في النهاية على النظام البيئي بأكمله، بما في ذلك شركة Guild Holdings Company.

- وتقدر البصمة الاقتصادية المجمعة لهذه الشركات بنحو 6.5 تريليون دولار.

- تضمن جيني ماي دعم الأوراق المالية المدعومة بالرهن العقاري والتي يبلغ مجموعها حوالي 2.5 تريليون دولار أو 20٪ من السوق.

- بلغ متوسط حجم التداول اليومي لـ GSE MBS في عام 2024 310 مليار دولار.

- كان الحد الأدنى لمتطلبات رأس المال التنظيمي لفاني ماي هو 187 مليار دولار أمريكي اعتبارًا من 30 سبتمبر 2024.

- كان الحد الأدنى لمتطلبات رأس المال التنظيمي لشركة فريدي ماك هو 141 مليار دولار اعتبارًا من 30 سبتمبر 2024.

تجمع مواهب موظف القروض

ويمثل توافر موظفي القروض المهرة وتكلفتهم عائقًا تشغيليًا كبيرًا. أنت تتنافس على المواهب في مجموعة تقلصت بشكل كبير منذ ذروة السوق. وتؤدي هذه الندرة إلى زيادة تكاليف التوظيف بشكل مباشر وتحد من القدرة على النمو.

شهدت الصناعة انخفاضًا كبيرًا في عدد الموظفين بعد ارتفاع الأسعار. في حين شهدت شركة Guild Holdings زيادة في قوتها العاملة بنسبة 5% بين عامي 2022 و2023، كان هذا استثناءً، حيث شهدت المجموعة المكونة من ثمانية مقرضي الرهن العقاري المستقلين الرئيسيين انخفاضًا إجماليًا في القوى العاملة بنسبة 46% من عام 2021 إلى عام 2023. ويعد الرقم الفوري لانخفاض 43% في مجموعة مواهب موظفي القروض بين ذروة عام 2021 ويناير 2024 مؤشرًا رئيسيًا على هذا العرض المحدود.

- انخفض عدد موظفي القروض بنسبة 43% من ذروته في عام 2021 حتى يناير 2024.

- بلغ عدد مؤسسات التمويل المتعددة الأطراف النشطة الفريدة المرخصة حوالي 192,793 بحلول أواخر عام 2024.

- بلغ إجمالي تقديرات توظيف مسؤولي القروض الأمريكيين اعتبارًا من مايو 2023 321.090.

- كان متوسط الأجر السنوي لموظفي القروض 74,180 دولارًا في مايو 2024.

موردو التكنولوجيا

مع استمرار شركة Guild Holdings في التركيز على إستراتيجية العميل مدى الحياة، يزداد الاعتماد على أنظمة إنشاء القروض (LOS) المتطورة ومنصات الخدمة. يكتسب موردو التكنولوجيا نفوذًا لأن المنصات المطلوبة يجب أن توفر أتمتة عميقة، واكتتابًا في الوقت الفعلي، وتكاملًا سلسًا للحفاظ على الكفاءة التنافسية. وينمو السوق نفسه، مما يشير إلى أن اعتماد هذه الأنظمة المعقدة عالية القيمة يتزايد في جميع أنحاء الصناعة.

وتعني الحاجة إلى هذه الأدوات المتقدمة أن تكاليف التحويل مرتفعة، وأن الاعتماد على الموردين الرئيسيين للعمليات الأساسية مثل الإنشاء والخدمة يتم تعزيزه. إذا استغرق الإعداد أكثر من 14 يومًا، فسترتفع مخاطر الإيقاف، مما يجعل كفاءة منصة LOS الأساسية ذات أهمية قصوى.

| مقياس التكنولوجيا | نقطة البيانات |

|---|---|

| القيمة السوقية العالمية لـ LOS (2021) | أكثر من 3.9 مليار دولار. |

| القيمة السوقية العالمية المتوقعة لـ LOS (2030) | ومن المتوقع أن يصل إلى 9.1 مليار دولار. |

| معدل النمو السنوي المتوقع (2024-2030) | 10.5%. |

| أرباح شركة جيلد القابضة من هامش البيع (الربع الثاني 2025) | 329 نقطة أساس. |

المالية: مسودة عرض نقدي لمدة 13 أسبوعًا بحلول يوم الجمعة.

شركة Guild Holdings (GHLD) - القوى الخمس لبورتر: القدرة التفاوضية للعملاء

من المؤكد أن قوة العملاء عالية في مجال إنشاء الرهن العقاري، خاصة عندما تكون أسعار الفائدة مرتفعة ويكون المشترون حذرين بشأن تقديم التزامات مالية كبيرة. أنت تنظر إلى سوق حيث يكون التسوق في الأسعار هو القاعدة لعملية شراء جديدة أو إعادة تمويل، وبصراحة، يعد الانتقال من مُقرض إلى آخر أمرًا بسيطًا نسبيًا.

يواجه العملاء تكاليف تحويل منخفضة بين مقرضي الرهن العقاري لشراء جديد أو إعادة تمويل. العملية، على الرغم من أنها تنطوي على الأعمال الورقية، إلا أنها موحدة بدرجة كافية بحيث يتمكن المنافس في كثير من الأحيان من تقديم سعر أفضل أو هيكل رسوم للفوز بالعمل. تضع سهولة الحركة هذه ضغطًا مباشرًا على هوامش شركة Guild Holdings Company واستراتيجية التسعير.

ولمواجهة ذلك، تعتمد شركة Guild Holdings Company بشكل كبير على نموذجها القائم على العلاقات، والذي يهدف إلى تحويل المقترض لمرة واحدة إلى عميل متكرر. وينعكس نجاح هذه الاستراتيجية في معدلات الاسترداد الخاصة بهم، والتي توضح عدد المرات التي يستعيدون فيها عميلاً للحصول على قرض لاحق. على سبيل المثال، وصل معدل استرداد إعادة التمويل في الربع الثالث من عام 2025 إلى 49%. يعد هذا مقياسًا رئيسيًا يوضح فعالية نهج العملاء مدى الحياة مقابل بيئة تكلفة التبديل المنخفضة. قارن ذلك بالربع الأول من عام 2025، حيث بلغ معدل استرداد إعادة التمويل 31%، ومعدل استرداد المشتريات 26%. تعد محفظة الخدمات، التي بلغت 94.0 مليار دولار أمريكي من الرصيد الأساسي غير المدفوع اعتبارًا من الربع الأول من عام 2025، المحرك الذي يحافظ على دفء هذه العلاقات.

فيما يلي نظرة سريعة على كيفية توجه جهود الاستعادة:

| متري | الربع الأول 2025 | الربع الثالث 2025 |

|---|---|---|

| معدل إعادة التمويل | 31% | 49% |

| معدل استرداد الشراء | 26% | 23% |

| إجمالي حجم الأصول | 5.2 مليار دولار | 7.4 مليار دولار |

كما أن المحور الاستراتيجي لشركة Guild Holdings Company نحو الإقراض الذي يركز على الشراء يقلل بشكل فعال من مجموعة العملاء ذوي الحساسية العالية لأسعار الفائدة. وفي الربع الثالث من عام 2025، شكلت عمليات الشراء 86% من إجمالي حجم القروض، وهي نسبة أعلى بكثير من تقديرات جمعية المصرفيين للرهن العقاري البالغة 67% لنفس الفترة. إن هذا التركيز على قروض الشراء، والذي غالبًا ما يكون مدفوعًا بأحداث الحياة بدلاً من المراجحة الصرفة لأسعار الفائدة، يؤدي إلى إنشاء قاعدة عملاء أكثر ولاءً. في السياق، في الربع الأول من عام 2025، بلغت نسبة عمليات الشراء 88% من الحجم، مقابل متوسط الصناعة البالغ 71%.

ويعني التركيز في أعمال الشراء أن جزءًا أكبر من حجم شركة Guild Holdings Company أقل عرضة لإعادة التمويل الفوري بناءً على تقلبات طفيفة في الأسعار. ويساعد هذا التركيز على تخفيف قوة المشتري من خلال جذب العملاء الذين يشترون منزلاً، وهو محرك طلب أقل مرونة من إعادة التمويل.

- بلغت عمليات الشراء 86٪ من حجم الربع الثالث من عام 2025.

- بلغ متوسط إنشاء الشراء في الصناعة في الربع الثالث من عام 2025 67٪.

- بلغ معدل استرداد المشتريات في الربع الأول من عام 2025 26٪.

- بلغ إجمالي عمليات الإنشاء في الربع الثالث من عام 2025 7.4 مليار دولار.

- حققت شركة Guild Holdings أرباحًا بقيمة 5.2 مليار دولار في الربع الأول من عام 2025.

إذا استغرق الإعداد ما يزيد عن 14 يومًا، فسترتفع مخاطر التوقف عن العمل، حتى مع التركيز على العلاقة. المالية: مسودة عرض نقدي لمدة 13 أسبوعًا بحلول يوم الجمعة.

شركة Guild Holdings (GHLD) - القوى الخمس لبورتر: التنافس التنافسي

التنافس شديد بين البنوك الكبيرة وبنوك الرهن العقاري المستقلة على حجم إنشاء متوقع قدره 2.1 تريليون دولار في عام 2025، وفقًا لتوقعات جمعية مصرفيي الرهن العقاري (MBA) لشهر فبراير 2025. ويعني هذا المستوى من المنافسة أن مجرد تقديم سعر تنافسي لا يكفي للفوز بحصة سوقية في هذه البيئة. تكافح شركة Guild Holdings، مثل نظيراتها، من أجل كل نقطة أساس من حيث الحجم في السوق حيث من المتوقع أن يرتفع معدل البطالة إلى 4.7٪ بحلول نهاية عام 2025. ترى هذا الضغط ينعكس في الهوامش، حيث استقرت مكاسب شركة Guild Holdings Company على هامش البيع على الأصول للربع الثالث من عام 2025 عند 347 نقطة أساس، بزيادة قدرها 14 نقطة أساس على أساس سنوي. ومع ذلك، فإن الكفاح من أجل الحجم حقيقي.

تستخدم شركة Guild Holdings Company عمليات الاندماج والاستحواذ (M&A) بنشاط للحصول على حصة في السوق، وهي استراتيجية واضحة لزيادة الحجم في مواجهة المنافسين الأكبر. وكان الاستحواذ على شركة Academy Mortgage Corp. في عام 2024 مثالاً واضحًا على ذلك؛ كانت هذه أكبر صفقة لشركة Guild Holdings Company حتى الآن، بعد خمس عمليات استحواذ أخرى منذ عام 2021. وكان من المتوقع أن تضيف هذه الصفقة الفردية زيادة تقريبية بنسبة 25٪ في حجم الإنشاء السنوي بناءً على النتائج حتى الربع الثالث من عام 2023، وقد جلبت أكثر من 600 مسؤول قروض مرخصين وما يقرب من 200 فرع. بلغ سعر شراء أصول إقراض التجزئة لشركة Academy Mortgage Corporation 27.0 مليون دولار أمريكي، بما في ذلك القيمة العادلة المقدرة للاعتبارات الطارئة. دفعت هذه الخطوة شركة Guild Holdings إلى أن تصبح ثامن أكبر بنك تجزئة غير مصرفي، ارتفاعًا من المركز العاشر من حيث الحجم.

يعتمد التمايز لشركة Guild Holdings بشكل واضح على خبرة العملاء المتميزة وخبرة مسؤول القروض، وليس السعر فقط. يركز نموذج أعمال الشركة على تجربة اقتراض الرهن العقاري الشخصية التي يقدمها متخصصون في القروض مدربون تدريباً عالياً وذوي خبرة في البرامج التي ترعاها الحكومة مثل قروض قروض إدارة الإسكان الفدرالية (FHA) وقروض فيرجينيا (VA). تهدف شركة Guild Holdings إلى تمييز نفسها من خلال جعل مسؤولي القروض لديها يستفيدون من منصة التكنولوجيا لمطابقة العملاء بأفضل برامج القروض، مما يخلق تجربة سلسة بدءًا من الإنشاء وحتى الخدمة. يساعد هذا التركيز على العلاقات والخدمة شركة Guild Holdings على الحصول على نسبة أعلى من سوق الشراء الأكثر استدامة مقارنة بالصناعة بشكل عام.

| متري | شركة النقابة القابضة (GHLD) | متوسط الصناعة (تقدير ماجستير إدارة الأعمال) |

|---|---|---|

| الربع الأول من عام 2025، شراء حصة السهم | 88% | 71% |

| الربع الثالث من عام 2025، أصول الشراء، حصة | 86% | 67% |

| الربع الأول من عام 2025 إجمالي عمليات الإنشاء | 5.2 مليار دولار | لا يوجد |

| إجمالي الإنشاءات للربع الثالث من عام 2025 | 7.4 مليار دولار | لا يوجد |

وتوجد حواجز خروج عالية في هذا القطاع، مما يساعد اللاعبين الحاليين مثل شركة جيلد القابضة على الحفاظ على مكانتهم، حتى لو كان ذلك يجعل دخول السوق صعباً على الآخرين. لإنشاء وبيع وخدمة القروض الفيدرالية والقروض المدعومة من GSE، يجب على المقرضين الحصول على موافقة من الشركات التي ترعاها الحكومة (GSEs) وGinnie Mae، بالإضافة إلى الاحتفاظ بتراخيص حكومية مختلفة. علاوة على ذلك، يتطلب بناء وإدارة أعمال الرهن العقاري الناجحة استثمارًا كبيرًا في التكنولوجيا المتطورة وعمليات الإنشاء والخدمة والخبرة التنظيمية العميقة. يُظهر التزام شركة Guild Holdings Company بالخدمة هذا العائق في العمل؛ وفي الربع الثالث من عام 2025، حقق قطاع الخدمات دخلاً صافيًا قدره 44.5 مليون دولار أمريكي، واحتفظت الشركة بحقوق خدمة الرهن العقاري (MSRs) مقابل 67% من إجمالي القروض المباعة. اعتبارًا من الربع الأول من عام 2025، كان لدى محفظة الخدمات الخاصة بشركة Guild Holdings Company رصيد أساسي غير مدفوع قدره 94.0 مليار دولار.

تشمل المزايا التنافسية الرئيسية التي تؤكد عليها شركة Guild Holdings ما يلي:

- قدرة مسؤولي القروض على الاستفادة من التكنولوجيا لمطابقة العملاء.

- استراتيجية مصادر القروض القائمة على العلاقة.

- خبرة في برامج القروض المتخصصة (FHA، VA، USDA).

- منصة خدمة قوية وراسخة.

إذا استغرق الإعداد ما يزيد عن 14 يومًا، فسترتفع مخاطر الإيقاف، ولهذا السبب تركز شركة Guild Holdings Company على التجربة السلسة التي يقدمها مسؤولو القروض لديها.

شركة Guild Holdings (GHLD) - قوى بورتر الخمس: تهديد البدائل

أنت تنظر إلى كيفية تنافس شركة Guild Holdings Company (GHLD) مع البدائل التي يمكن أن تلبي الحاجة إلى التمويل العقاري أو الشراء المباشر، وهو جوهر قوة تهديد البدائل. الأمر لا يتعلق فقط بمقرضي الرهن العقاري الآخرين؛ يتعلق الأمر بطرق مختلفة تمامًا للحصول على منزل أو تمويل هذا الاستحواذ.

وتمثل عمليات شراء المساكن نقداً بديلاً مباشراً، وإن كان محدوداً، لتمويل الرهن العقاري.

عندما يدفع المشتري نقدًا، فإنه يتجنب تمامًا الحاجة إلى منشئ الرهن العقاري مثل شركة Guild Holdings Company. وهذا بديل مباشر لخدمة الإقراض الأساسية. للنصف الأول من عام 2025 تقريبًا 32.8% من المنازل المباعة في الولايات المتحدة تم دفع ثمنها نقدًا بالكامل، وهو تراجع طفيف قدره 0.6 نقطة مئوية من النصف الأول من عام 2024. ولوضع ذلك في الاعتبار، كان متوسط الشراء النقدي قبل الوباء بين عامي 2015 و2019 28.6%. في الآونة الأخيرة، أظهرت بيانات أغسطس 2025 أن ما يقل قليلاً عن ثلاثة من كل عشرة مشترين، أو 28.8%، مدفوعة بالكامل نقدًا. يشير هذا إلى أنه على الرغم من أن النقد لا يزال عاملاً مهمًا، إلا أنه قد تراجع عن الذروة التي بلغها تقريبًا 35% شوهد في أواخر عام 2023 وأوائل عام 2024.

توفر منصات الإقراض غير المصرفية البديلة ومنصات التكنولوجيا المالية عمليات رهن عقاري رقمية أسرع فقط.

تعد منصات التكنولوجيا المالية مصدرًا رئيسيًا لضغوط الاستبدال لأنها تعد في كثير من الأحيان بتجربة رقمية مبسطة، والتي يمكن أن تكون أسرع من العمليات التقليدية. وصل سوق الإقراض الرقمي في الولايات المتحدة إلى حجم 303 مليار دولار في عام 2025. علاوة على ذلك، سيبلغ حجم الإقراض الرقمي حوالي 63% من القروض الشخصية في الولايات المتحدة اعتبارًا من عام 2025. والتكنولوجيا الأساسية التي تدعم هذه المنصات - برمجيات إنشاء القروض - هي في حد ذاتها سوق ضخمة، ومن المتوقع أن تكون ذات قيمة 6,416 مليون دولار في عام 2025. تحل هذه المنصات محل عملية الحصول على القرض، حتى لو كان منتج القرض النهائي مشابهًا.

فيما يلي بعض نقاط البيانات الرئيسية حول مشهد الإقراض الرقمي:

| متري | القيمة (2025) | سياق المصدر |

| حجم سوق الإقراض الرقمي في الولايات المتحدة | 303 مليار دولار | إجمالي القيمة السوقية |

| إنشاء القرض الشخصي عبر الإقراض الرقمي | 63% | حصة إجمالي القروض الشخصية الأمريكية |

| حجم سوق برمجيات إنشاء القروض | 6,416 مليون دولار | القيمة السوقية المتوقعة |

إنها مساحة تنافسية، وعليك أن تراقب مدى السرعة التي يمكن بها لهؤلاء اللاعبين الرقميين توسيع نطاق إنشاء الرهن العقاري، وليس فقط القروض الشخصية.

يمكن لتمويل البائع أو ترتيبات الإقراض الخاص أن تتجاوز خدمات الرهن العقاري التقليدية.

تمثل الترتيبات الخاصة، مثل البائع الذي يحمل الورقة أو تدخل مجموعة الأسهم الخاصة كمقرض، تجاوزًا كاملاً للنظام البيئي التقليدي للرهن العقاري الذي تعمل فيه شركة Guild Holdings Company. في حين أن بيانات حصة السوق المحددة لعام 2025 لتمويل البائع يتم الإبلاغ عنها بشكل أقل تكرارًا من المبيعات النقدية، فإن انتشارها يميل إلى الارتفاع عندما تكون معدلات الرهن العقاري التقليدية مرتفعة أو عندما يكون المخزون ضيقًا، حيث أنها توفر مرونة خارج إرشادات فاني ماي / فريدي ماك. ويتعلق هذا التهديد بالأسواق المتخصصة والمعاملات المباشرة غير المؤسسية.

إن نموذج الخدمة والإنشاء الداخلي والخدمة الكاملة الذي تقدمه Guild يقلل من جاذبية البدائل المجزأة.

تواجه شركة Guild Holdings الطبيعة المجزأة للعديد من البدائل من خلال الاحتفاظ بالخدمة، وهو أمر أساسي لاستراتيجية العميل مدى الحياة. ويعني هذا النموذج المتكامل أنهم يتحكمون في دورة الحياة بأكملها، وهو عكس ما يقدمه البديل المجزأ. اعتبارًا من 30 يونيو 2025، كان لدى محفظة خدمات Guild رصيد أساسي غير مدفوع قدره 96.3 مليار دولار. وبحلول نهاية الربع الثالث من عام 2025، ارتفع هذا الرقم إلى 98.3 مليار دولار. توفر قاعدة الخدمة المحتجزة هذه منصة لتكرار الأعمال واستعادتها. على سبيل المثال، في الربع الثالث من عام 2025، نشأت النقابة 86% من حجم القروض المغلقة من أعمال الشراء، وهو أعلى بكثير من تقديرات صناعة جمعية المصرفيين للرهن العقاري 67% لنفس الفترة.

القدرة على الاحتفاظ بالعملاء أمر بالغ الأهمية:

- مزيج إنشاء الشراء (الربع الثالث من عام 2025): 86% من حجم النقابة.

- متوسط نشأة الشراء في الصناعة (الربع الثالث من عام 2025): 67%.

- محفظة خدمات UPB (نهاية الربع الثالث من عام 2025): 98.3 مليار دولار.

يساعد هذا النطاق في الخدمة على عزل النقابة عن البدائل الأكثر عابرة، حيث يتم قفل العلاقة في مرحلة ما بعد الإغلاق.

شركة Guild Holdings (GHLD) - القوى الخمس لبورتر: تهديد الوافدين الجدد

أنت تقوم بتقييم المشهد العام لشركة Guild Holdings Company (GHLD)، والتهديد من الداخلين الجدد عبارة عن مزيج معقد من العقبات التاريخية العالية والاضطراب التكنولوجي سريع التطور. بصراحة، لا تزال العوائق التقليدية أمام الدخول كبيرة، لكن الأرض تتحرك من تحت أقدامنا.

عوائق الدخول مرتفعة بسبب ضرورة الحصول على موافقات GSE/Ginnie Mae وترخيص الدولة. للمشاركة في السوق المدعومة من الحكومة، يجب على الكيان الحصول على الموافقات التي تتطلب قدرة تشغيلية مثبتة. على سبيل المثال، تطلب Ginnie Mae من المصدرين تلبية المتطلبات المالية المحددة في دليل MBS، الفصل 3، والحفاظ على متطلبات رأس المال القائمة على المخاطر (RBCR) بنسبة 6٪. علاوة على ذلك، لكي تكون مؤهلاً للحصول على قروض Ginnie Mae وGSE، يحتاج المصدرون/مقدمو الخدمات إلى حد أدنى لصافي القيمة يبلغ 2.5 مليون دولار أمريكي بالإضافة إلى إضافات محددة بناءً على حجم الخدمة.

هناك حاجة إلى رأس مال كبير وخبرة تنظيمية لبناء عملية رهن عقاري متوافقة ومتدرجة. لا يتعلق الأمر فقط بالحصول على النقود؛ يتعلق الأمر بالتنقل في هياكل الامتثال المعقدة. فالمتوسط المرجح لحيازات حقوق خدمة الرهن العقاري داخل قطاع بنك الرهن العقاري المستقل، على سبيل المثال، يتجاوز بالفعل 25% من إجمالي الأصول بالنسبة لبعض اللاعبين، وهذا يعني أنه لا بد من نشر قدر كبير من رأس المال لدعم هذه الأصول وحدها. إن بناء خطط مراقبة الجودة اللازمة للاكتتاب والإنشاء والخدمة، وفقًا لتكليف Ginnie Mae، يتطلب معرفة تنظيمية عميقة ومتخصصة.

بدأت الشركات الناشئة في مجال التكنولوجيا المالية تدخل السوق، وذلك باستخدام الذكاء الاصطناعي لتبسيط العمليات وخفض الحواجز التشغيلية. هذا هو المكان التغييرات الديناميكية. نحن نشهد لاعبين تقنيين يتمتعون برأس مال جيد يتخلصون من الاحتكاك التشغيلي. لنأخذ على سبيل المثال شركة Tidalwave، التي جمعت، اعتبارًا من نوفمبر 2025، جولة تمويل بقيمة 22 مليون دولار أمريكي لتوسيع نطاق منصة الذكاء الاصطناعي الخاصة بها. تهدف هذه التقنية إلى تقليل تكاليف الإنشاء بنحو 1500 دولار لكل قرض، وفقًا لبحث فريدي ماك. وتتوقع Tidalwave أن تقنيتها يمكنها معالجة أكثر من 200 ألف قرض سنويًا، وهو ما يمثل حوالي 4٪ من 1.46 تريليون دولار أمريكي من أصول الرهن العقاري الأمريكية المتوقعة لعام 2026. وتهاجم هذه الشركات خطوات إدخال البيانات والتحقق اليدوية التي أدت تاريخيًا إلى تضخيم التكاليف الثابتة للداخلين الجدد.

ومن الممكن أن تجبر قواعد بازل 3 الجديدة لرأس المال البنوك الكبرى على تقليص منصات الرهن العقاري، مما يخلق فرص إنشاء الشركات البحرية الدولية مثل شركة جيلد هولدنجز (GHLD). وتؤدي البيئة التنظيمية إلى خلق تباين في تخصيص رأس المال. أدت إعادة اقتراح اتفاقية بازل 3 النهائية إلى زيادة متطلبات رأس المال بنسبة 9% للبنوك العالمية ذات الأهمية النظامية (G-SIBs). وبالنسبة للبنوك التي تتراوح أصولها بين 100 مليار دولار و250 مليار دولار، فمن المتوقع أن تبلغ الزيادة الطويلة الأجل في احتياجات رأس المال 3% إلى 4%. وقد يؤدي هذا العبء الرأسمالي المتزايد على مؤسسات الإيداع الكبيرة إلى تقليص منصات الرهن العقاري الخاصة بها، مما يؤدي من الناحية النظرية إلى تحرير تدفق الإنشاء للمقرضين غير المصرفيين مثل شركة جيلد هولدنجز (GHLD).

وفيما يلي نظرة سريعة على بيئة رأس المال التي تؤثر على هيكل السوق:

| المقياس/الكيان | القيمة/المتطلبات | السياق |

|---|---|---|

| متطلبات رأس المال القائمة على المخاطر (RBCR) لجيني ماي | 6% | الحد الأدنى من المتطلبات لمصدري جيني ماي. |

| GSE/Ginnie Mae الحد الأدنى لصافي القيمة | \ 2.5 مليون دولار | المتطلبات الأساسية للأهلية بالإضافة إلى الوظائف الإضافية. |

| تمويل Tidalwave Series A (نوفمبر 2025) | \ 22 مليون دولار | تم جمع رأس المال من قبل أحد المشاركين في مجال AI FinTech. |

| التخفيض المتوقع في التكلفة لكل قرض عبر الأتمتة | \$1,500 | يشير إلى انخفاض العوائق التشغيلية أمام الوافدين الذين يركزون على التكنولوجيا. |

| الزيادة المتوقعة في رأس مال بازل 3 (G-SIBs) | 9% | التأثير على تخصيص رأس مال البنوك الكبرى. |

التهديد ليس موحدا. انها متشعبة. فمن ناحية، لديك الخندق التنظيمي العالي الذي يحمي من الداخلين على نطاق صغير. ومن ناحية أخرى، لديك شركات تكنولوجية جيدة التمويل تهاجم هيكل التكلفة، وهو نوع مختلف تمامًا من التهديد.

يجب عليك تتبع التحول الفعلي في حجم إنشاء الرهن العقاري من البنوك إلى IMBs في الربع الرابع من عام 2025 لمعرفة ما إذا كان ضغط بازل III يُترجم إلى مكاسب في حصة السوق لشركة Guild Holdings Company (GHLD).

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.