|

Análisis de 5 Fuerzas de Guild Holdings Company (GHLD) [Actualizado en Ene-2025] |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Guild Holdings Company (GHLD) Bundle

En el panorama dinámico de los préstamos hipotecarios, Guild Holdings Company (GHLD) navega por un complejo ecosistema de fuerzas competitivas que dan forma a su posicionamiento estratégico. A medida que la tecnología financiera evoluciona y la dinámica del mercado cambia, comprender la intrincada interacción del poder de los proveedores, las preferencias del cliente, la intensidad competitiva, los posibles sustitutos y las barreras de entrada se vuelven cruciales para un crecimiento sostenible. Esta profunda inmersión en el marco Five Forces de Porter revela los desafíos estratégicos y las oportunidades que enfrentan GHLD en el mercado de préstamos hipotecarios de 2024, ofreciendo información sobre la capacidad de recuperación competitiva de la compañía y posibles adaptaciones estratégicas.

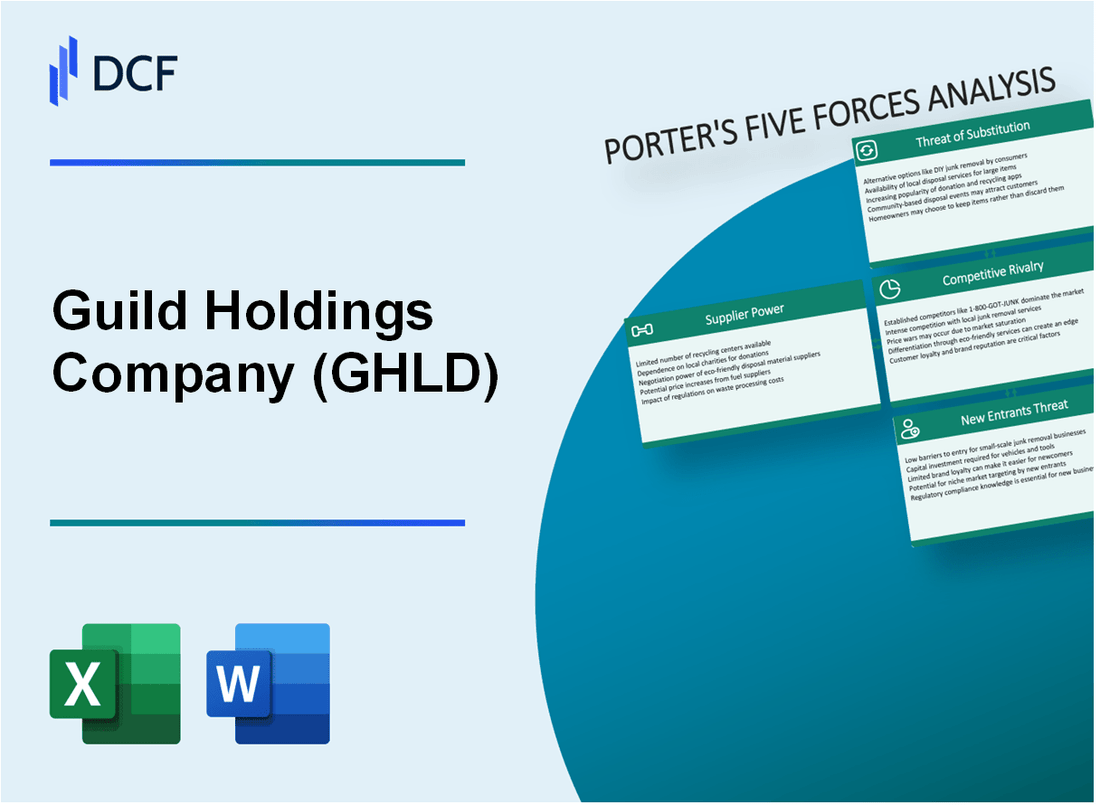

Guild Holdings Company (GHLD) - Las cinco fuerzas de Porter: poder de negociación de los proveedores

Número limitado de proveedores de software y tecnología hipotecarios

A partir de 2024, el mercado de tecnología hipotecaria muestra un panorama concentrado con aproximadamente 5-7 proveedores de software principales que dominan el ecosistema.

| Los principales proveedores de tecnología hipotecaria | Cuota de mercado |

|---|---|

| Ellie Mae (ahora parte del hielo) | 42.3% |

| Caballero negro | 27.6% |

| Fiserv | 15.2% |

| Otros proveedores | 14.9% |

Dependencia de los sistemas de origen de préstamos de terceros

Guild Holdings demuestra una dependencia significativa de la infraestructura tecnológica externa, con aproximadamente el 78% de los procesos de origen de sus préstamos que dependen de los sistemas de terceros.

- Costos promedio de adquisición de tecnología anual: $ 3.2 millones

- Porcentaje de sistemas críticos obtenidos externamente: 82%

- Número de proveedores de tecnología primaria: 4-6

Posibles costos de cambio altos para la infraestructura tecnológica central

Los gastos de migración tecnológica para las plataformas de préstamos hipotecarios varían entre $ 1.5 millones a $ 4.3 millones, creando barreras sustanciales para los proveedores cambiantes.

| Cambiar componentes de costos | Gasto estimado |

|---|---|

| Migración de software | $ 1.2 millones |

| Transferencia de datos | $650,000 |

| Capacitación | $450,000 |

| Integración | $700,000 |

Concentración moderada de proveedores en el ecosistema de tecnología hipotecaria

El mercado de tecnología hipotecaria exhibe una concentración moderada de proveedores, con los 3 principales proveedores que controlan aproximadamente el 85% del mercado de software especializado.

- Tamaño total del mercado de la tecnología hipotecaria: $ 4.7 mil millones en 2024

- Duración promedio del contrato del proveedor: 3-5 años

- Gasto típico de tecnología anual para compañías hipotecarias de tamaño mediano: $ 2.8 millones

Guild Holdings Company (GHLD) - Las cinco fuerzas de Porter: poder de negociación de los clientes

Panorama competitivo del mercado hipotecario

A partir del cuarto trimestre de 2023, el mercado hipotecario de EE. UU. Compilaba 5.796 instituciones de préstamos, creando importantes opciones de clientes.

| Segmento de mercado | Número de prestamistas | Cuota de mercado (%) |

|---|---|---|

| Grandes bancos | 232 | 38.5% |

| Coeficientes de crédito | 4,909 | 22.3% |

| Prestamistas no bancarios | 655 | 39.2% |

Análisis de costos de cambio

Los costos promedio de refinanciación hipotecaria oscilan entre $ 3,500 y $ 5,000 por transacción.

- Tarifas de solicitud: $ 300- $ 500

- Costos de evaluación: $ 300- $ 700

- Gastos de búsqueda de títulos: $ 200- $ 400

- Tarifas del informe de crédito: $ 30- $ 50

Sensibilidad de la tasa de interés

Tasas hipotecarias fijas a 30 años a partir de enero de 2024: 6.69%

| Variación de tasa | Impacto de pago mensual |

|---|---|

| Aumento de la tasa del 0.25% | $ 38- $ 72 pago mensual adicional |

| Aumento de la tasa del 0.50% | $ 76- $ 144 pago mensual adicional |

Tendencias de hipotecas digitales

Tamaño del mercado de aplicaciones de hipotecas digitales en 2023: $ 12.3 mil millones

- Porcentaje de solicitud de hipoteca en línea: 48%

- Tasa de envío de aplicaciones móviles: 32%

- Crecimiento esperado del mercado de hipotecas digitales para 2027: 14.5% CAGR

Guild Holdings Company (GHLD) - Las cinco fuerzas de Porter: rivalidad competitiva

Competencia intensa en préstamos hipotecarios y sector bancario

A partir del cuarto trimestre de 2023, el mercado de préstamos hipotecarios incluye aproximadamente 5,600 compañías hipotecarias activas con $ 1.8 billones en originaciones de hipotecas totales.

| Tipo de competencia | Cuota de mercado | Volumen de origen total |

|---|---|---|

| Grandes bancos nacionales | 38.5% | $ 693 mil millones |

| Compañías hipotecarias especializadas | 27.3% | $ 491.4 mil millones |

| Bancos regionales | 19.2% | $ 345.6 mil millones |

| Coeficientes de crédito | 15% | $ 270 mil millones |

Presencia de grandes bancos nacionales y compañías hipotecarias especializadas

Los 5 principales prestamistas hipotecarios por volumen en 2023:

- Wells Fargo: $ 205.3 mil millones

- JPMorgan Chase: $ 182.7 mil millones

- United Shore Financial: $ 129.4 mil millones

- Hipoteca de cohete: $ 115.6 mil millones

- Bank of America: $ 98.2 mil millones

Presión para diferenciar a través de la tecnología y la experiencia del cliente

Crecimiento del mercado de aplicaciones de hipotecas digitales: 42.3% año tras año, llegando a $ 15.7 mil millones en 2023.

| Área de inversión tecnológica | Gasto promedio |

|---|---|

| Plataformas de préstamos con IA | $ 3.2 millones |

| Desarrollo de aplicaciones móviles | $ 1.8 millones |

| Mejoras de ciberseguridad | $ 2.5 millones |

Consolidación continua y fusiones en la industria de préstamos hipotecarios

Actividad de fusión y adquisición en 2023: 47 transacciones con un valor de acuerdo total de $ 6.3 mil millones.

- Valor de transacción promedio: $ 134 millones

- Tasa de consolidación: 12.6% de las compañías hipotecarias totales

- Motivación principal: integración tecnológica y expansión del mercado

Guild Holdings Company (GHLD) - Las cinco fuerzas de Porter: amenaza de sustitutos

Métodos de financiamiento alternativo

Cuota de mercado de Uniones de crédito en préstamos al consumidor: 6.4% a partir de 2023. Activos totales de la cooperativa de crédito: $ 2.1 billones. Tasa de interés promedio de préstamos personales de la cooperativa de crédito: 10.21%.

| Métricas de préstamos de cooperativas de crédito | Valores de 2023 |

|---|---|

| Préstamos personales totales | $ 456 mil millones |

| Tamaño promedio del préstamo | $12,700 |

| Tasa de crecimiento del préstamo | 5.3% |

Plataformas FinTech emergentes

Tamaño del mercado de préstamos digitales: $ 406.7 mil millones en 2023. Tasa de crecimiento proyectada: 23.1% CAGR hasta 2030.

- LendingClub Total Préstamos originado: $ 14.2 mil millones en 2022

- Volumen de préstamo personal de SOFI: $ 4.7 mil millones en 2022

- Volumen total del préstamo: $ 12.8 mil millones en 2022

Plataformas de préstamos de criptomonedas

Tamaño del mercado de préstamos criptográficos: $ 22.5 mil millones en 2023. Plataformas de préstamos basadas en blockchain Valor total bloqueado: $ 8.3 mil millones.

Préstamos entre pares

Valor de mercado global de préstamos P2P: $ 67.8 mil millones en 2023. Tamaño del mercado proyectado para 2027: $ 129.4 mil millones.

| Plataforma P2P | Se originaron los préstamos totales |

|---|---|

| Prosperar | $ 19.3 mil millones |

| Círculo de financiación | $ 12.6 mil millones |

| Formular | $ 1.4 mil millones |

Guild Holdings Company (GHLD) - Las cinco fuerzas de Porter: amenaza de nuevos participantes

Barreras regulatorias en préstamos hipotecarios

Los préstamos hipotecarios requieren un cumplimiento estricto de las regulaciones federales:

- Costo de cumplimiento de la Ley de reforma de Dodd-Frank Wall Street: $ 1.3 mil millones anuales para la industria

- Gasto promedio de cumplimiento regulatorio por prestamista hipotecario: $ 3.5 millones por año

- Tarifa de registro de NMLS: $ 100 para licencias iniciales

Requisitos de capital para la entrada del mercado

| Categoría de requisitos de capital | Inversión mínima |

|---|---|

| Patrimonio neto mínimo | $ 1.5 millones |

| Capital inicial de inicio | $ 5.2 millones |

| Requisito de reserva regulatoria | $ 2.8 millones |

Procesos de cumplimiento y licencia

Métricas de complejidad de licencias:

- Tiempo promedio para obtener licencia de préstamos hipotecarios: 8-12 meses

- Costo de verificación de antecedentes: $ 750- $ 1,500 por individuo

- Educación continua obligatoria: 8 horas anuales

Requisitos de infraestructura tecnológica

Inversión tecnológica para préstamos hipotecarios competitivos:

| Componente tecnológico | Costo de implementación promedio |

|---|---|

| Software de origen de préstamo | $250,000-$750,000 |

| Sistemas de ciberseguridad | $ 450,000 anualmente |

| Plataforma de análisis de datos | $350,000 |

Barreras de reconocimiento de marca

Indicadores de concentración del mercado:

- Los 5 principales prestamistas hipotecarios controlan el 69.3% de la participación de mercado

- Cuota de mercado de Guild Holdings: 2.4%

- Costo de adquisición de clientes: $ 1,200- $ 1,800 por hipoteca nueva

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.