|

The Karur Vysya Bank Limited (KARURVYSYA.NS): Canvas Business Model |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

The Karur Vysya Bank Limited (KARURVYSYA.NS) Bundle

قام بنك Karur Vysya Bank Limited، وهو لاعب مشهور في القطاع المصرفي الهندي، بصياغة قماش نموذج أعمال قوي يحدد إطاره الاستراتيجي للنجاح. من إقامة شراكات مهمة مع شركات التكنولوجيا المالية إلى إنشاء تجارب مصرفية شخصية، يلخص هذا النموذج كيف يقدم البنك قيمة لقطاعات متنوعة من العملاء. انضم إلينا بينما نتعمق أكثر في تعقيدات عملياتها ومواردها وتدفقات إيراداتها التي تدفع هذه المؤسسة إلى الأمام في مشهد مالي دائم التطور.

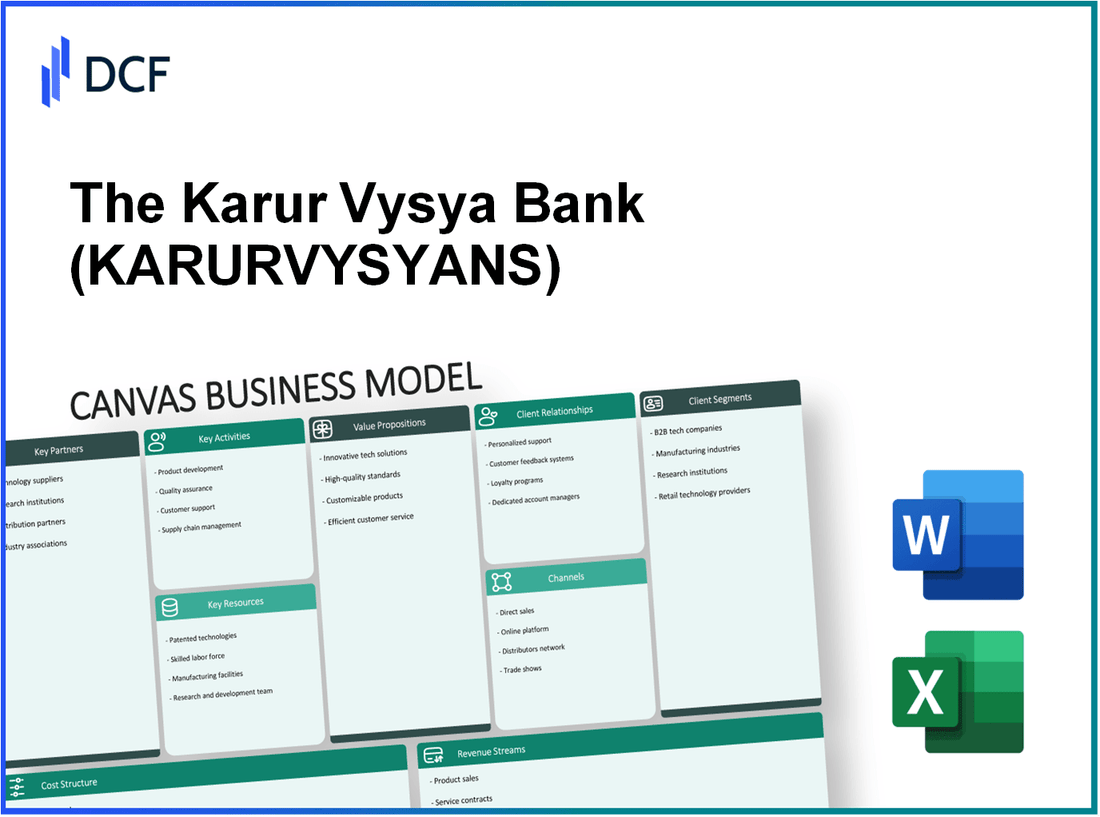

The Karur Vysya Bank Limited - نموذج الأعمال: الشراكات الرئيسية

أقام مصرف كرور فيسيا المحدود شراكات رئيسية مختلفة تسهم إسهاما كبيرا في قدراته التشغيلية وأهدافه الاستراتيجية.

الهيئات الحكومية والتنظيمية

يتعاون KVB بشكل وثيق مع الوكالات الحكومية والهيئات التنظيمية لضمان الامتثال للوائح المصرفية. يلتزم البنك بالمبادئ التوجيهية التي وضعها بنك الاحتياطي الهندي (RBI) ووزارة المالية. في السنة المالية 2022-23، خصص KVB ما يقرب من 200 كرور يورو للنفقات المتصلة بالامتثال والأطر التنظيمية.

المؤسسات المالية وشركات التكنولوجيا المالية

دخلت KVB في شراكة مع العديد من المؤسسات المالية وشركات التكنولوجيا المالية لتعزيز عروض الخدمات والتكامل التكنولوجي. يسمح التعاون مع شركات التكنولوجيا المالية مثل Razorpay و Paytm لـ KVB بتحسين حلول الدفع الرقمية، وجذب التركيبة السكانية الأصغر سنًا. في عام 2022، أبلغ KVB عن زيادة بنسبة 20٪ في المعاملات الرقمية، التي تصل إلى حوالي 1500 كرور يورو.

مقدمو خدمات التكنولوجيا

تعتمد KVB على مزودي خدمات التكنولوجيا لتحديث البنية التحتية لتكنولوجيا المعلومات وتعزيز تجربة العملاء. أدت شراكة البنك الأخيرة مع Infosys إلى تنفيذ الحل المصرفي الأساسي، Finacle. في عام 2023، استثمر البنك حوالي 300 كرور يورو في مبادرات التحول الرقمي.

| نوع الشراكة | اسم الشريك | الاستثمار/التخصيص | سنة الشراكة |

|---|---|---|---|

| مزود التكنولوجيا | معلومات | 300 كرور يورو | 2023 |

| التكنولوجيا المالية | رازورباي | لم يتم الكشف عنها | 2022 |

| التكنولوجيا المالية | راتب | لم يتم الكشف عنها | 2022 |

| الهيئة التنظيمية | بنك الاحتياطي الهندي | 200 كرور يورو | 2022-23 |

مقدمو التأمين

كما أقامت KVB تحالفات مع مختلف شركات التأمين لتقديم منتجات مالية شاملة. التعاون مع شركات مثل LIC و HDFC Life يمكّن KVB من تقديم حلول التأمين جنبًا إلى جنب مع منتجاتها المصرفية. في عام 2022-23، أبلغ KVB عن نمو قدره 15% في مبيعات منتجات التأمين، وتساهم بما يقرب من 400 كرور يورو لتدفق إيراداتها.

من خلال هذه الشراكات، يخفف KVB من المخاطر، ويعزز اكتساب الموارد، ويحسن تقديم الخدمات بشكل عام، ويضع نفسه كلاعب تنافسي في القطاع المصرفي الهندي.

بنك كرور فيسيا المحدود - نموذج الأعمال: الأنشطة الرئيسية

يعد بنك Karur Vysya (KVB) لاعبًا بارزًا في القطاع المصرفي الهندي، حيث يلبي بنشاط الاحتياجات المالية المتنوعة من خلال أنشطته الأساسية. وتبين التفاصيل التالية الأنشطة الرئيسية التي تحدد إطارها التشغيلي.

تقديم الخدمات المصرفية والمالية

يقدم KVB مجموعة شاملة من الخدمات المصرفية، بما في ذلك الخدمات المصرفية للأفراد والخدمات المصرفية للشركات ووظائف الخزانة. اعتبارًا من مارس 2023، أبلغ KVB عن إجمالي دخل قدره 7728 كرور يورو للسنة المالية 2022-2023، مما يعكس عروض الخدمات المكثفة للبنك.

إدارة حسابات العملاء ومعاملاتهم

مع التركيز على إدارة علاقات العملاء، شهدت KVB توسعًا كبيرًا في قاعدة عملائها. كان لدى البنك ما يقرب من 7.6 مليون العملاء اعتبارًا من عام 2023. تقريبا 90% المعاملات تتم الآن من خلال القنوات الرقمية، مما يدل على تحول قوي نحو الخدمات المصرفية الإلكترونية. في الربع الأول من FY2023، سجل البنك 1.4 كرور روبية في مجموع الودائع، مما يعرض ممارسات قوية لإدارة الحسابات.

إدارة المخاطر والامتثال لها

ويؤكد المكتب على وجود إطار قوي لإدارة المخاطر ضروري للتخفيف من المخاطر المالية والتشغيلية. اعتبارًا من مارس 2023، حافظ البنك على نسبة كفاية رأس المال (CAR) من 16.88%، بشكل مريح فوق المتطلبات التنظيمية 11.5%. في عام FY2022-2023، بلغ إجمالي نسبة الأصول المتعثرة (GNPA) عند 2.94%، مما يشير إلى الجهود الفعالة لإدارة المخاطر.

تطوير المنصة الرقمية

استثمر البنك بشكل كبير في تعزيز منصاته المصرفية الرقمية. في عام 2023، أطلقت تطبيقًا مصرفيًا جديدًا للهاتف المحمول، والذي حصل على أكثر من 1 مليون التنزيلات في غضون بضعة أشهر. يدعم التطبيق الرقمي ميزات مثل تحويلات الأموال عبر الإنترنت ومدفوعات الفواتير والاستثمارات ، ويتوافق مع تركيز البنك على الرقمنة. تم الإبلاغ عن نفقات تكنولوجيا المعلومات للسنة المالية 2012-2023 تقريبًا 150 كرور روبية.

| النشاط الرئيسي | تفاصيل | المقاييس المالية |

|---|---|---|

| الخدمات المصرفية | البيع بالتجزئة ، الخدمات المصرفية للشركات ، الخزانة | إجمالي الدخل: 7،728 كرور روبية (FY2022-2023) |

| حسابات العملاء والمعاملات | 7.6 مليون عميل ، 90 ٪ معاملات رقمية | إجمالي الودائع: 1.4 كرور روبية (Q1 FY2023) |

| إدارة المخاطر | إطار مخاطر قوي ، إدارة GNPA | السيارة: 16.88 ٪ ؛ نسبة GNPA: 2.94 ٪ (FY2022-2023) |

| تطوير المنصة الرقمية | التطبيق المصرفي عبر الهاتف المحمول ، إنفاقه | تنزيلات التطبيق: 1 مليون ؛ إنفاق تكنولوجيا المعلومات: 150 كرور روبية (FY2022-2023) |

Karur Vysya Bank Limited - نموذج الأعمال: الموارد الرئيسية

يستفيد Karur Vysya Bank Limited (KVB) من مختلف الموارد الرئيسية التي تلعب دورًا حيويًا في عملياتها وتقديم الخدمات. تمكن هذه الموارد البنك من خدمة عملائه بشكل فعال والحفاظ على ميزة تنافسية في القطاع المالي.

بنية تحتية قوية

استثمرت KVB بشكل كبير في أنظمة تكنولوجيا المعلومات الخاصة بها لتعزيز الكفاءة التشغيلية والأمان. اعتبارًا من مارس 2023 ، قام البنك بتنفيذ حل مصرفي أساسي يدعمه 600 فرع في جميع أنحاء الهند. تم الإبلاغ عن أن الإنفاق على البنك موجود 150 كرور روبية سنويًا ، مع التركيز على ترقيات البرامج وتدابير الأمن السيبراني. اعتمد KVB أيضًا منصات مصرفية رقمية ، تلبي أكثر 1.5 مليون مستخدم رقمي.

شبكات الفرع ومواقع الصراف الآلي

يفتخر البنك بشبكة فرع موزعة جيدًا ، مع ما مجموعه 804 فروع انتشر عبر مختلف الولايات في الهند اعتبارًا من مارس 2023. بالإضافة إلى ذلك ، يعمل البنك 1514 أجهزة الصراف الآلي توفير إمكانية الوصول لعملائها. تتيح البصمة الجغرافية إلى KVB الوصول إلى قاعدة عملاء واسعة ، مع تسجيل البنك نموًا 12% في عدد الفروع خلال العام الماضي.

القوى العاملة الماهرة

يفتخر KVB نفسها بالحفاظ على قوة عاملة ذاترة عالية. اعتبارًا من السنة المالية 2022-23 ، يوظف البنك تقريبًا 8000 موظف، مع جزء كبير عقد مؤهلات مالية متخصصة. زادت ميزانية التدريب والتطوير للموظفين إلى 25 كرور روبية، مع التركيز على تعزيز المهارات في الخدمات المصرفية الرقمية وإدارة علاقات العملاء.

قاعدة بيانات العملاء القوية

طور KVB قاعدة بيانات قوية للعملاء ، تتألف من أكثر 9 ملايين عميل. يستخدم البنك تحليلات البيانات لتقديم خدمات مخصصة واستراتيجيات التسويق المستهدفة. وقفت إجمالي ودائع العميل في 1.05 تريليون دولار اعتبارًا من مارس 2023 ، يعكس نمو عام على أساس سنوي 10%.

| المورد الرئيسي | تفاصيل | المقاييس الرئيسية |

|---|---|---|

| بنية تحتية | الاستثمار في الحلول المصرفية الأساسية والأمن السيبراني | 150 كرور روبية (الإنفاق السنوي) ، 600 فرع مدعوم |

| شبكة الفرع | مواقع فرع ومكافآت متنوعة جغرافية | 804 فروع ، 1514 أجهزة الصراف الآلي |

| القوى العاملة الماهرة | موظفين متنوعين ومؤهلين | 8000 موظف ، 25 كرور (ميزانية التدريب) |

| قاعدة بيانات العملاء | معلومات عميل واسعة النطاق وجيدة الاستخدام | 9 ملايين عميل ، 1.05 تريليون دولار في الودائع |

Karur Vysya Bank Limited - نموذج الأعمال: مقترحات القيمة

يقدم Karur Vysya Bank Limited (KVB) مزيجًا فريدًا من المنتجات والخدمات المالية التي تلبي قاعدة عملاء متنوعة. يعد اقتراح القيمة أمرًا بالغ الأهمية في تلبية احتياجات العملاء بشكل فعال أثناء الوقوف من منافسيها.

حلول مالية شاملة

يوفر KVB مجموعة واسعة من المنتجات المالية بما في ذلك القروض الشخصية والقروض المنزلية وقروض المركبات وقروض الأعمال. اعتبارًا من آخر عام مالي ، أبلغ KVB عن قاعدة أصول إجمالية تقريبًا INR 1،03،673 كرور روبية. بلغت قروض البيع بالتجزئة في البنك حوالي 24000 كرور روبية هنديةيعكس نمو سنوي تقريبًا 10%.

المصرفية التي تركز على العملاء

يتبنى KVB نهجًا قبل العميل من خلال تقديم حلول مصممة لتلبية الاحتياجات المحددة. انتهى البنك 700 فرع في جميع أنحاء الهند ، ضمان إمكانية الوصول. اعتبارًا من مارس 2023 ، أبلغ KVB عن قاعدة عملاء أكثر 8 ملايينمع الإشارة إلى تغلغل السوق القوي والالتزام بخدمة العملاء.

الثقة والموثوقية

الثقة هي حجر الزاوية في اقتراح قيمة KVB. يتمتع البنك بسمعة قوية ، يتضح من ذلك صافي نسبة NPA فقط 1.05% اعتبارًا من يونيو 2023 ، عرض موثوقيتها في إدارة جودة الأصول. تصنيفات الائتمان للبنك من وكالات مثل Crisil و ICRA أى و أى، على التوالي ، مما يؤكد موثوقيتها في القطاع المالي.

الخدمات المصرفية الرقمية المتقدمة

استثمر KVB بشكل كبير في التحول الرقمي. شهدت النظام المصرفي الرقمي للبنك نموًا في المستخدمين النشطين ، وهو ما يتجاوز الآن 2 مليون، مما يعكس زيادة كبيرة في معدلات التبني. ذكر البنك ذلك انتهى 70% يتم إجراء معاملاتها من خلال القنوات الرقمية ، حيث تعرض التزامها بالابتكار والراحة للعملاء.

| اقتراح القيمة | المقاييس الرئيسية |

|---|---|

| حلول مالية شاملة | قاعدة الأصول الكلية: INR 1،03،673 كرور روبية، قروض البيع بالتجزئة: 24000 كرور روبية هندية |

| المصرفية التي تركز على العملاء | الفروع: 700، قاعدة العملاء: 8 ملايين |

| الثقة والموثوقية | صافي نسبة NPA: 1.05%، تصنيفات الائتمان: أى |

| الخدمات المصرفية الرقمية المتقدمة | المستخدمون الرقميون النشطون: 2 مليون، المعاملات الرقمية: 70% |

من خلال التركيز على مقترحات القيمة هذه ، يقتصر بنك Karur Vysya على نفسه كشريك مالي موثوق ومبتكر ، ويفي باحتياجات العملاء المتنوعة بشكل فعال.

Karur Vysya Bank Limited - نموذج الأعمال: علاقات العملاء

أنشأ Karur Vysya Bank Limited (KVB) استراتيجية متعددة الأوجه لعلاقة العملاء التي تركز على الخدمة الشخصية والدعم المخصص. يهدف هذا النهج إلى تعزيز تجربة العملاء وزيادة الولاء بين قاعدة عملائها.

نهج الخدمة الشخصية

يستخدم KVB نهج خدمة مخصصة حيث يتم التعامل مع العملاء على أساس فردي. لدى البنك منتجات وخدمات مصممة لتلبية الاحتياجات المحددة لعملائه. اعتبارًا من مارس 2023 ، أبلغ KVB عن ما مجموعه 6.42 مليون حسابات العملاء الفردية ، مما يدل على جهودها المركزة على تقديم الطعام للمتطلبات المصرفية الشخصية.

مديري العلاقات المخصصين

للحفاظ على العلاقات مع العملاء وتعزيزها ، تقوم KVB بتعيين مديري علاقات مخصصين لعملائها الممتازين. أدت هذه الاستراتيجية إلى أ 16% الزيادة في مستويات المشاركة للأفراد ذوي القيمة العالية (HNWIS) من 2022 إلى 2023. يتم تدريب مديري العلاقات على تقديم الاستشارات المالية المصممة خصيصًا لملفات الاستثمار المحددة لعملائهم.

دعم العملاء الاستجابة

طور KVB إطارًا قويًا لدعم العملاء يتضمن قنوات متعددة مثل الهاتف والبريد الإلكتروني ودعم الدردشة. في مسح داخلي أجري في عام 2023 ، 89% أبلغ العملاء عن الرضا عن وقت الاستجابة وجودة الدعم الذي تلقوه. بالإضافة إلى ذلك ، يهدف KVB إلى معدل قرار الاتصال الأول لـ 75%.

برامج الولاء

يقدم البنك العديد من برامج الولاء لمكافأة العملاء على المدى الطويل. تشمل هذه البرامج أسعار الفائدة التفضيلية ، والتنازل عن الرسوم ، والوصول الحصري إلى المنتجات المالية. اعتبارًا من عام 2023 ، التحق KVB بنجاح 1 مليون الأعضاء في برنامج الولاء الخاص بها ، يساهمون في أ 20% زيادة في معدل الاستبقاء مقارنة بالعام السابق.

| مكون علاقة العملاء | المقاييس الرئيسية | 2022 | 2023 | نمو (٪) |

|---|---|---|---|---|

| حسابات العملاء الفردية | حسابات | 5.50 مليون | 6.42 مليون | 16.5% |

| مشاركة HNWIS | مستوى المشاركة | ن/أ | 16% يزيد | ن/أ |

| رضا دعم العملاء | نسبة مئوية | 85% | 89% | 4.7% |

| أول معدل قرار الاتصال | نسبة مئوية | 70% | 75% | 7.1% |

| التسجيل برنامج الولاء | أعضاء | 850,000 | 1 مليون | 17.6% |

| معدل الاستبقاء | نسبة مئوية | 75% | 90% | 20% |

Karur Vysya Bank Limited - نموذج الأعمال: القنوات

يستخدم Karur Vysya Bank Limited (KVB) قنوات متعددة للتواصل الفعال وتقديم خدماته للعملاء. يعد فهم أهمية القنوات المختلفة أمرًا بالغ الأهمية لاستراتيجية البنك التشغيلية.

الفروع و ATMS

أنشأت KVB شبكة واسعة من الفروع وأجهزة الصراف الآلي لتلبية احتياجات قاعدة عملائها. اعتبارًا من مارس 2023 ، يعمل البنك تقريبًا 804 فروع في جميع أنحاء الهند. تتكون شبكة أجهزة الصراف الآلي من حولها 1،870 أجهزة الصراف الآلي، تقديم خدمات السحب النقدية والخدمات المصرفية الأساسية.

| نوع القناة | عدد | النسبة المئوية لشبكة الشبكة |

|---|---|---|

| الفروع | 804 | 30% |

| أجهزة الصراف الآلي | 1,870 | 70% |

المنصات المصرفية عبر الهاتف المحمول وعبر الإنترنت

استثمرت KVB بشكل كبير في التكنولوجيا لتعزيز قدراتها المصرفية الرقمية. يقدم التطبيق المصرفي للبنك ، KVB Mbanking ، ومنصة الخدمات المصرفية عبر الإنترنت مجموعة متنوعة من الخدمات بما في ذلك نقل الأموال ، ومدفوعات الفواتير ، وإدارة الحسابات. اعتبارًا من عام 2023 ، أبلغ البنك 2 مليون مستخدم نشط على منصة الخدمات المصرفية المتنقلة ، تساهم في أ 45% زيادة في المعاملات الرقمية على أساس سنوي.

مراكز خدمة العملاء

تلعب مراكز خدمة العملاء دورًا حيويًا في مساعدة العملاء في احتياجاتهم المصرفية. تدير KVB مراكز خدمة متعددة تتعامل مع الاستفسارات والمظالم والمعاملات. في السنة المالية الأخيرة ، تعامل البنك مع أكثر من 500000 تفاعلات العملاء من خلال هذه المراكز ، مع ارتفاع معدل القرار 90%.

مراسلي الأعمال

توظف KVB مراسلي الأعمال لتوسيع نطاق وصولها ، خاصة في المناطق الريفية وشبه الحضرية. يعمل هؤلاء المراسلون كوسطاء لتسهيل الخدمات المصرفية للسكان المحرومين. اعتبارًا من أوائل عام 2023 ، تعاون البنك مع Over 7500 مراسل الأعمالالتي ساهمت في زيادة ملحوظة في قاعدة العملاء بحوالي 12% في هذه المناطق.

هذه المجموعة المتنوعة من القنوات لا تعزز إمكانية وصول KVB فحسب ، بل تعمل أيضًا على تعزيز مشاركة العملاء ، مما يضمن تسليمًا قويًا لمقترحات القيمة.

Karur Vysya Bank Limited - نموذج الأعمال: قطاعات العملاء

يخدم Karur Vysya Bank Limited (KVB) مجموعة متنوعة من قطاعات العملاء ، ولكل منها احتياجات فريدة ومتطلبات مالية. هذا الاستهداف الاستراتيجي يعزز تقديم الخدمات ورضا العملاء بشكل عام.

العملاء المصرفيين بالتجزئة

تلبي KVB العملاء الأفراد ، مما يوفر مجموعة من الخدمات المصرفية للبيع بالتجزئة. اعتبارًا من الربع الثاني من السنة المالية 2023 ، أبلغ البنك عن محفظة قروض للبيع بالتجزئة تقريبًا 21000 كرور روبية، والتي تمثل حوالي 40% من إجمالي التقدم. يشمل قطاع البيع بالتجزئة:

- القروض المنزلية

- القروض الشخصية

- قروض السيارات

- قروض التعليم

ركز البنك باستمرار على تحسين عروضه الرقمية ، واستهداف معدل النمو تقريبًا 15% في ودائع البيع بالتجزئة للسنة المالية 2023.

الشركات الصغيرة والمتوسطة (الشركات الصغيرة والمتوسطة)

جزء الشركات الصغيرة والمتوسطة هو جزء حيوي من استراتيجية KVB ، مما يساهم بشكل كبير في الإيرادات. اعتبارًا من السنة المالية 2022 ، كان لدى KVB محفظة قروض SME معلقة من حولها 14000 كرور روبية، تمثل عن 28% من إجمالي كتاب القرض. وتشمل الخدمات المقدمة:

- تمويل رأس المال العامل

- قروض الأجل

- تمويل المعدات

تهدف KVB إلى تعزيز تواصلها مع الشركات الصغيرة والمتوسطة من خلال الفروع الموضعية والمنصات الرقمية ، واستهداف أ 20% زيادة في تمويل الشركات الصغيرة والمتوسطة في العام المقبل.

عملاء الشركات

يقدم قسم الخدمات المصرفية للشركات في KVB الشركات المتوسطة إلى الكبيرة. أنشأ البنك محفظة قروض الشركات تقريبًا 24000 كرور روبية، والتي تمثل حولها 32% من التقدم الكلي. تشمل العروض الرئيسية:

- المرافق القائمة على الصناديق وغير القائمة على التمويل

- خدمات إدارة النقد

- تمويل التجارة

يركز البنك على توسيع قاعدة عملاء الشركات من خلال تعزيز خدماته والخدمات الاستشارية ، مع عرض معدل نمو من 10% في إقراض الشركات للسنة المالية 2023.

الهنود غير المقيمين (NRIS)

طور KVB منتجات محددة مصممة للهنود غير المقيمين ، بهدف الاستفادة من سوق التحويلات الهامة. وقفت إجمالي محفظة NRI في حوالي 7000 كرور روبية اعتبارًا من السنة المالية 2022. تشمل خدمات NRIs:

- حسابات التوفير NRI

- ودائع ثابتة

- القروض المنزلية لـ NRIS

يعرض البنك معدل نمو حوالي 18% في ودائع NRI ، الاستفادة من وجودها الدولي وحلولها المصرفية الرقمية.

| قطاع العملاء | محفظة القروض (في كرور روبية) | النسبة المئوية من إجمالي التقدم | معدل النمو المستهدف (٪) السنة المالية 2023 |

|---|---|---|---|

| العملاء المصرفيين بالتجزئة | 21,000 | 40% | 15% |

| الشركات الصغيرة والمتوسطة | 14,000 | 28% | 20% |

| عملاء الشركات | 24,000 | 32% | 10% |

| الهنود غير المقيمين | 7,000 | — | 18% |

Karur Vysya Bank Limited - نموذج الأعمال: هيكل التكلفة

يشمل هيكل تكلفة Karur Vysya Bank Limited (KVB) نفقات مختلفة ضرورية للحفاظ على عملياتها وخدماتها. هذه التكاليف ضرورية لضمان ربحية البنك وكفاءته في نموذج أعماله.

النفقات التشغيلية والإدارية

تشمل النفقات التشغيلية والإدارية لـ KVB التكاليف المرتبطة بالعمليات اليومية ، مثل العمليات الفرعية ، والمرافق ، واللوازم المكتبية ، والامتثال التنظيمي. في السنة المالية 2022-2023 ، أبلغ KVB عن نفقات التشغيل تقريبًا 1600 كرور روبية.

تكاليف التكنولوجيا والبنية التحتية

يعد الاستثمار في التكنولوجيا والبنية التحتية أمرًا حيويًا للعمليات المصرفية الحديثة. لقد خصص KVB حوله 100 كرور روبية سنويًا نحو ترقيات التكنولوجيا ، بما في ذلك البرامج المصرفية الأساسية ، ومقاييس الأمن السيبراني ، والتحسينات المصرفية الرقمية. كان إجمالي تنفقه للبنك في السنة المالية 2022 موجودًا 225 كرور روبية.

رواتب وفوائد الموظفين

النفقات المتعلقة بالموظفين هي جزء كبير من هيكل تكلفة KVB. للسنة المالية 2022-2023 ، تكبد البنك تقريبًا 850 كرور روبية في الرواتب والفوائد لقوتها العاملة حوالي 8000 موظف. ويشمل ذلك الرواتب الأساسية ، والمكافآت ، وفوائد إضافية مثل التأمين الصحي.

التكاليف التسويقية والترويجية

تساعد النفقات التسويقية والترويجية KVB في اكتساب العملاء وتحديد المواقع. استثمر البنك حوله 50 كرور روبية في مبادرات التسويق على مدار السنة المالية الماضية. ويشمل ذلك أساليب الإعلان التقليدية وحملات التسويق الرقمي التي تهدف إلى تعزيز وجودها في السوق.

| فئة النفقات | المبلغ (كرور روبية) |

|---|---|

| النفقات التشغيلية والإدارية | 1,600 |

| تكاليف التكنولوجيا والبنية التحتية | 100 |

| رواتب وفوائد الموظفين | 850 |

| التكاليف التسويقية والترويجية | 50 |

باختصار ، يتميز هيكل التكلفة لبنك كارور Vysya باستثمارات كبيرة في نفقات التشغيل ، والبنية التحتية للتكنولوجيا ، وتعويض الموظفين ، وجهود التسويق. هذه النفقات ضرورية للبنك للحفاظ على عملياته وتظل قادرة على المنافسة في قطاع الخدمات المالية.

Karur Vysya Bank Limited - نموذج الأعمال: تدفقات الإيرادات

يولد Karur Vysya Bank Limited (KVB) الإيرادات من خلال تدفقات متعددة ، والتي تسهم في صحتها المالية الإجمالية. تحدد الأجزاء التالية المصادر الأساسية للدخل للبنك.

دخل الفوائد من القروض

دخل الفوائد هو واحد من تدفقات الإيرادات الرئيسية لـ KVB. اعتبارًا من السنة المالية المنتهية في 31 مارس 2023 ، أبلغ البنك عن إجمالي دخل الفوائد 5،058 كرور روبية. تتضمن محفظة القروض في الغالب القروض الشخصية والقروض المنزلية والقروض التجارية. متوسط سعر الفائدة على هذه القروض تقريبًا 8.45%اعتمادًا على نوع القرض والمخاطر profile من المقترض.

رسوم الخدمات المصرفية

تكسب KVB جزءًا كبيرًا من إيراداتها من خلال رسوم الخدمة المصرفية المختلفة. في السنة المالية 2023 ، كان دخل البنك غير المصالح ، والذي يتضمن الرسوم والعمولات ، 1،228 كرور روبية. تتضمن الرسوم الرئيسية رسوم صيانة الحساب ورسوم المعاملات ورسوم نقل الأموال.

دخل الاستثمار

يشمل دخل الاستثمار للبنك أرباحًا من الأوراق المالية والسندات وصناديق الاستثمار المشتركة. في السنة المالية 2023 ، أبلغ KVB عن دخل استثمار من 272 كرور روبية، تعكس استراتيجية البنك لتنويع تدفقات دخله وإدارة المخاطر بفعالية.

عمولة من منتجات الطرف الثالث

يولد KVB أيضًا إيرادات من بيع المنتجات المالية لجهة خارجية ، مثل التأمين وصناديق الاستثمار. تم مجموع اللجنة من هذه المنتجات 185 كرور روبية للسنة المالية المنتهية في 31 مارس 2023. يعد دفق الإيرادات هذا ضروريًا لتعزيز علاقات العملاء وتوفير خدمات إضافية.

| تدفق الإيرادات | السنة المالية 2023 مبلغ (كرور روبية) | النسبة المئوية لإجمالي الإيرادات |

|---|---|---|

| دخل الفوائد من القروض | 5,058 | 76.0% |

| رسوم الخدمات المصرفية | 1,228 | 18.5% |

| دخل الاستثمار | 272 | 4.0% |

| عمولة من منتجات الطرف الثالث | 185 | 1.5% |

| إجمالي الإيرادات | 6,733 | 100% |

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.