|

The Karur Vysya Bank Limited (Karurvysya.NS): Modèle commercial de toile |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

The Karur Vysya Bank Limited (KARURVYSYA.NS) Bundle

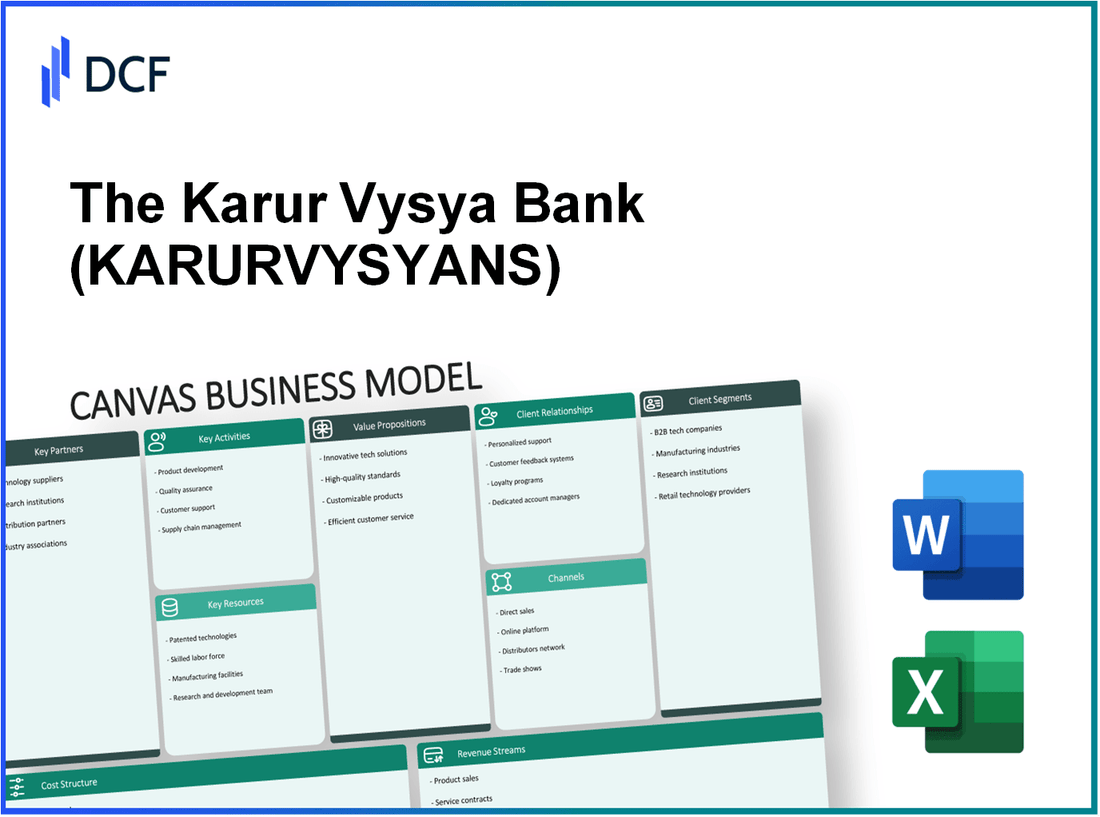

Le Karur Vysya Bank Limited, un acteur renommé dans le secteur bancaire indien, a conçu une toile de modèle commerciale robuste qui décrit son cadre stratégique de réussite. De forger des partenariats critiques avec les entreprises fintech à la création d'expériences bancaires personnalisées, ce modèle résume la façon dont la banque offre de la valeur à divers segments de clients. Rejoignez-nous alors que nous approfondissons les subtilités de ses opérations, ressources et sources de revenus qui font avancer cette institution dans un paysage financier en constante évolution.

The Karur Vysya Bank Limited - Modèle commercial: partenariats clés

Le Karur Vysya Bank Limited (KVB) a établi divers partenariats clés qui contribuent de manière significative à ses capacités opérationnelles et à ses objectifs stratégiques.

Organes gouvernementaux et réglementaires

KVB collabore en étroite collaboration avec les agences gouvernementales et les organismes de réglementation pour assurer le respect des réglementations bancaires. La banque adhère aux directives énoncées par la Reserve Bank of India (RBI) et le ministère des Finances. Au cours de l'exercice 2022-23, KVB a alloué environ 200 ₹ crore pour les dépenses liées à la conformité et les cadres réglementaires.

Institutions financières et sociétés fintech

KVB s'est associé à plusieurs institutions financières et sociétés fintech pour améliorer ses offres de services et son intégration technologique. Les collaborations avec des sociétés fintech telles que Razorpay et PayTM permettent à KVB d'optimiser ses solutions de paiement numérique, en attirant la démographie plus jeune. En 2022, KVB a rapporté un Augmentation de 20% dans les transactions numériques, équivalant à 1 500 ₹ crore.

Fournisseurs de services technologiques

KVB s'appuie sur les fournisseurs de services technologiques pour mettre à niveau son infrastructure informatique et améliorer l'expérience client. Le récent partenariat de la banque avec Infosys a entraîné la mise en œuvre de sa solution bancaire principale, Finacle. En 2023, la banque a investi 300 ₹ crore Dans les initiatives de transformation numérique.

| Type de partenariat | Nom de partenaire | Investissement / allocation | Année de partenariat |

|---|---|---|---|

| Fournisseur de technologie | Infosys | 300 ₹ crore | 2023 |

| Fintech | Razorpay | Non divulgué | 2022 |

| Fintech | Paytm | Non divulgué | 2022 |

| Corps réglementaire | Banque de réserve de l'Inde | 200 ₹ crore | 2022-23 |

Assureurs

KVB a également formé des alliances avec divers assureurs pour proposer des produits financiers complets. Les collaborations avec des sociétés telles que LIC et HDFC Life permettent à KVB de fournir des solutions d'assurance aux côtés de ses produits bancaires. En 2022 à 23 ans, KVB a signalé une croissance de 15% dans les ventes de produits d'assurance, contribuant à peu près ₹ 400 crore à sa source de revenus.

Avec ces partenariats, KVB atténue les risques, améliore l'acquisition des ressources et améliore la prestation globale des services, se positionnant comme un acteur compétitif dans le secteur bancaire indien.

The Karur Vysya Bank Limited - Modèle d'entreprise: Activités clés

La Karur Vysya Bank (KVB) est un acteur de premier plan dans le secteur bancaire indien, répondant activement aux besoins financiers divers par ses activités de base. Les détails suivants décrivent les activités clés qui définissent son cadre opérationnel.

Fournir des services bancaires et financiers

KVB propose une gamme complète de services bancaires, notamment la banque de détail, les services bancaires d'entreprise et les fonctions de trésorerie. En mars 2023, KVB a déclaré un revenu total de 7 728 crore Pour l'exercice 2022-2023, reflétant les vastes offres de services de la banque.

Gérer les comptes et transactions clients

En mettant l'accent sur la gestion de la relation client, KVB a vu sa clientèle se développer considérablement. La banque avait approximativement 7,6 millions clients à partir de 2023. Environ 90% des transactions sont désormais effectuées via des canaux numériques, démontrant une forte évolution vers les services bancaires en ligne. Dans l'exercice 2012, la banque a enregistré 1,4 lakh crore Dans le total des dépôts, la présentation de pratiques de gestion des comptes robustes.

Gestion des risques et conformité

KVB met l'accent sur un cadre de gestion des risques solide, essentiel pour atténuer les risques financiers et opérationnels. En mars 2023, la banque a maintenu un ratio d'adéquation des capitaux (CAR) 16.88%, confortablement au-dessus de l'exigence réglementaire de 11.5%. Au cours de l'exercice2022-2023, le rapport brut non performant des actifs (GNPA) se tenait à 2.94%, indiquant des efforts efficaces de gestion des risques.

Développement de plate-forme numérique

La banque a investi considérablement dans l'amélioration de ses plateformes bancaires numériques. En 2023, il a lancé une nouvelle application bancaire mobile, qui a recueilli 1 million téléchargements dans quelques mois. L'application numérique prend en charge des fonctionnalités telles que les transferts de fonds en ligne, les paiements de factures et les investissements, s'alignant sur l'accent mis par la banque sur la numérisation. Les dépenses informatiques pour l'exercice 2012-2023 ont été signalées à peu près ₹ 150 crore.

| Activité clé | Détails | Métriques financières |

|---|---|---|

| Services bancaires | Commerce de détail, banque d'entreprise, trésorerie | Revenu total: 7 728 crore (FY2022-2023) |

| Comptes et transactions clients | 7,6 millions de clients, 90% de transactions numériques | Dépôts totaux: 1,4 crore de lakh (T1 FY2023) |

| Gestion des risques | Strong Cadre des risques, gestion du GNPA | Voiture: 16,88%; Ratio GNPA: 2,94% (FY2022-2023) |

| Développement de plate-forme numérique | Application bancaire mobile, dépense informatique | Téléchargements d'applications: 1 million; Les dépenses informatiques: 150 crore (FY2022-2023) |

The Karur Vysya Bank Limited - Modèle commercial: Ressources clés

Le Karur Vysya Bank Limited (KVB) tire parti de diverses ressources clés qui jouent un rôle essentiel dans ses opérations et sa prestation de services. Ces ressources permettent à la banque de servir efficacement ses clients et de maintenir un avantage concurrentiel dans le secteur financier.

Infrastructure informatique robuste

KVB a investi considérablement dans ses systèmes informatiques pour améliorer l'efficacité et la sécurité opérationnelles. Depuis mars 2023, la banque a mis en œuvre une solution bancaire de base qui prend en charge 600 succursales à travers l'Inde. Les dépenses informatiques de la banque seraient là ₹ 150 crores Annuellement, en nous concentrant sur les mises à niveau logicielles et les mesures de cybersécurité. KVB a également adopté des plateformes bancaires numériques, pour s'adresser 1,5 million d'utilisateurs numériques.

Réseau de succursale et emplacements ATM

La banque possède un réseau de succursale bien distribué, avec un total de 804 branches réparti dans divers États de l'Inde en mars 2023. De plus, la banque exploite 1 514 distributeurs automatiques de billets offrant l'accessibilité à ses clients. L'empreinte géographique permet à KVB d'atteindre une large clientèle, la banque enregistrant une croissance de 12% dans le nombre de succursales au cours de la dernière année.

Main-d'œuvre qualifiée

KVB est fière de maintenir une main-d'œuvre hautement qualifiée. Depuis l'exercice 2022-23, la banque emploie approximativement 8 000 employés, avec une partie importante détenant des qualifications financières spécialisées. Le budget de formation et de développement du personnel a augmenté 25 crores, en se concentrant sur l'amélioration des compétences en banque numérique et en gestion de la relation client.

Base de données client solide

KVB a développé une base de données client robuste, composée de plus 9 millions de clients. La banque utilise des analyses de données pour offrir des services personnalisés et des stratégies de marketing ciblées. Le total des dépôts de clients se tenait à 1,05 billion de roupies Depuis mars 2023, reflétant une croissance annuelle de 10%.

| Ressource clé | Détails | Mesures clés |

|---|---|---|

| Infrastructure informatique | Investissement dans les principales solutions bancaires et la cybersécurité | 150 crores ₹ (dépenses annuelles), 600 succursales soutenues |

| Réseau de succursale | Emplacements de branche et ATM géographiquement diversifiés | 804 succursales, 1 514 distributeurs automatiques de billets |

| Main-d'œuvre qualifiée | Employés divers et qualifiés | 8 000 employés, 25 crores ₹ (budget de formation) |

| Base de données client | Informations sur les clients étendus et bien utilisés | 9 millions de clients, 1,05 billion de ₹ dans les dépôts |

The Karur Vysya Bank Limited - Modèle d'entreprise: propositions de valeur

Le Karur Vysya Bank Limited (KVB) propose un mélange unique de produits et services financiers qui s'adressent à une clientèle diversifiée. Cette proposition de valeur est essentielle pour répondre efficacement aux besoins des clients tout en se démarquant de ses concurrents.

Solutions financières complètes

KVB fournit un large éventail de produits financiers, notamment des prêts personnels, des prêts immobiliers, des prêts de véhicules et des prêts commerciaux. Depuis le dernier exercice, KVB a déclaré une base totale d'actifs d'environ 1,03 673 crore INR. Les prêts de vente au détail de la banque s'élevaient à environ 24 000 INR, reflétant une croissance annuelle d'environ 10%.

Banque centrale du client

KVB adopte une approche axée sur le client en offrant des solutions sur mesure pour répondre aux besoins spécifiques. La banque a terminé 700 succursales à travers l'Inde, assurer l'accessibilité. Depuis mars 2023, KVB a rapporté une clientèle de plus 8 millions, indiquant une forte pénétration du marché et un engagement envers le service client.

Confiance et fiabilité

La confiance est une pierre angulaire de la proposition de valeur de KVB. La banque bénéficie d'une forte réputation, attirée par son Ratio NPA net de juste 1.05% En juin 2023, présentant sa fiabilité dans la gestion de la qualité des actifs. Les notations de crédit de la banque provenant d'agences telles que CRISIL et ICRA se tiennent à Aa- et Aa-, respectivement, qui souligne encore sa fiabilité dans le secteur financier.

Services bancaires numériques avancés

KVB a investi considérablement dans la transformation numérique. La plate-forme bancaire numérique de la banque a connu une croissance des utilisateurs actifs, dépassant désormais 2 millions, reflétant une augmentation significative des taux d'adoption. La banque a signalé que 70% De ses transactions sont effectuées via des canaux numériques, présentant son engagement envers l'innovation et la commodité pour les clients.

| Proposition de valeur | Mesures clés |

|---|---|

| Solutions financières complètes | Base totale des actifs: 1,03 673 crore INR, Prêts au détail: 24 000 INR |

| Banque centrale du client | Branches: 700, Clientèle: 8 millions |

| Confiance et fiabilité | Ratio NPA net: 1.05%, Notes de crédit: Aa- |

| Services bancaires numériques avancés | Utilisateurs numériques actifs: 2 millions, Transactions numériques: 70% |

En se concentrant sur ces propositions de valeur, la Karur Vysya Bank a limité se positionne comme un partenaire financier fiable et innovant, répondant efficacement aux besoins divers des clients.

The Karur Vysya Bank Limited - Modèle d'entreprise: relations avec les clients

Le Karur Vysya Bank Limited (KVB) a établi une stratégie de relation client multiforme qui se concentre sur le service personnalisé et le soutien dédié. Cette approche vise à améliorer l'expérience client et à accroître la fidélité parmi sa clientèle.

Approche de service personnalisé

KVB utilise une approche de service personnalisée lorsque les clients sont traités sur une base individuelle. La banque a des produits et services adaptés pour répondre aux besoins spécifiques de ses clients. En mars 2023, KVB a signalé un total de 6,42 millions Comptes clients individuels, démontrant ses efforts ciblés sur la restauration des exigences bancaires personnelles.

Gestionnaires de relations dédiées

Pour maintenir et améliorer les relations avec les clients, KVB attribue des gestionnaires de relations dédiés à ses clients premium. Cette stratégie a abouti à un 16% Augmentation des niveaux d'engagement des individus à haute teneur (HNWIS) de 2022 à 2023. Les gestionnaires de relations sont formés pour offrir un conseil financier adapté aux profils d'investissement spécifiques de leurs clients.

Support client réactif

KVB a développé un cadre de support client robuste qui comprend plusieurs canaux comme le téléphone, les e-mails et le support de chat. Dans une enquête interne menée en 2023, 89% des clients ont signalé la satisfaction du temps de réponse et de la qualité du soutien qu'ils ont reçu. De plus, KVB vise un taux de résolution de premier contact de 75%.

Programmes de fidélité

La banque propose divers programmes de fidélité pour récompenser les clients à long terme. Ces programmes comprennent des taux d'intérêt préférentiels, des dérogations à des frais et un accès exclusif aux produits financiers. En 2023, KVB s'est inscrit avec succès 1 million les membres de son programme de fidélité, contribuant à un 20% Augmentation du taux de rétention par rapport à l'année précédente.

| Composant de la relation client | Mesures clés | 2022 | 2023 | Croissance (%) |

|---|---|---|---|---|

| Comptes clients individuels | Comptes | 5,50 millions | 6,42 millions | 16.5% |

| Engagement HNWIS | Niveau d'engagement | N / A | 16% augmenter | N / A |

| Satisfaction du support client | Pourcentage | 85% | 89% | 4.7% |

| Premier taux de résolution de contact | Pourcentage | 70% | 75% | 7.1% |

| Inscription au programme de fidélité | Membres | 850,000 | 1 million | 17.6% |

| Taux de rétention | Pourcentage | 75% | 90% | 20% |

The Karur Vysya Bank Limited - Modèle commercial: canaux

Le Karur Vysya Bank Limited (KVB) utilise plusieurs canaux pour communiquer efficacement et fournir ses services aux clients. Comprendre l’importance de divers canaux est crucial pour la stratégie opérationnelle de la banque.

Branches et guichets automatiques

KVB a établi un réseau généralisé de succursales et de distributeurs automatiques de billets pour répondre à sa clientèle. Depuis mars 2023, la banque exploite approximativement 804 branches à travers l'Inde. Le réseau ATM est composé d'environ 1 870 distributeurs automatiques de billets, offrant des services de retrait et bancaire essentiels en espèces.

| Type de canal | Compter | Pourcentage du réseau total |

|---|---|---|

| Branches | 804 | 30% |

| Guichets automatiques | 1,870 | 70% |

Plateformes bancaires mobiles et en ligne

KVB a investi considérablement dans la technologie pour améliorer ses capacités bancaires numériques. L'application bancaire mobile de la banque, le KVB Mbanking et sa plate-forme bancaire Internet offrent une variété de services, notamment des transferts de fonds, des paiements de factures et de la gestion des comptes. Depuis 2023, la banque a signalé 2 millions d'utilisateurs actifs sur sa plate-forme bancaire mobile, contribuant à un 45% Augmentation des transactions numériques d'une année à l'autre.

Centres de service à la clientèle

Les centres de service à la clientèle jouent un rôle essentiel en aidant les clients à répondre à leurs besoins bancaires. KVB exploite plusieurs centres de services qui gèrent les demandes, les griefs et les transactions. Au cours du dernier exercice, la banque a géré plus que 500 000 interactions client à travers ces centres, avec un taux de résolution dépassant 90%.

Correspondants commerciaux

KVB utilise des correspondants commerciaux pour étendre sa portée, en particulier dans les zones rurales et semi-urbaines. Ces correspondants agissent comme des intermédiaires pour faciliter les services bancaires pour la population mal desservie. Au début de 2023, la banque s'est associée à 7 500 correspondants commerciaux, qui a contribué à une augmentation notable de la clientèle d'environ 12% dans ces domaines.

Cet ensemble diversifié de canaux améliore non seulement l'accessibilité de KVB, mais renforce également son engagement client, garantissant une livraison robuste des propositions de valeur.

The Karur Vysya Bank Limited - Modèle d'entreprise: segments de clientèle

Le Karur Vysya Bank Limited (KVB) dessert un éventail diversifié de segments de clients, chacun ayant des besoins uniques et des exigences financières. Ce ciblage stratégique améliore sa prestation de services et sa satisfaction globale des clients.

Clients bancaires au détail

KVB s'adresse aux clients individuels, fournissant une gamme de services bancaires de détail. Au deuxième trimestre de l'exercice 2023, la banque a déclaré un portefeuille de prêts au détail d'environ 21 000 crore, qui explique environ 40% de ses avancées totales. Le segment de vente au détail comprend:

- Prêts immobiliers

- Prêts personnels

- Prêts automobiles

- Prêts à l'éducation

La banque s'est toujours concentrée sur l'amélioration de ses offres numériques, ciblant un taux de croissance d'environ 15% dans les dépôts de vente au détail pour l'exercice 2023.

Petites et moyennes entreprises (PME)

Le segment des PME est un élément essentiel de la stratégie de KVB, contribuant de manière significative aux revenus. Depuis l'exercice 2022, KVB avait un portefeuille de prêts PME en cours 14 000 crore, représentant à propos de 28% de son livre de prêts total. Les services offerts comprennent:

- Financement du fonds de roulement

- Prêts à terme

- Financement de l'équipement

KVB vise à améliorer sa sensibilisation aux PME par le biais de branches localisées et de plateformes numériques, ciblant un 20% Augmentation du financement des PME au cours de l'année à venir.

Clients des entreprises

La division bancaire d'entreprise de KVB dessert des entreprises moyennes à grandes. La banque a établi un portefeuille de prêts d'entreprise d'environ 24 000 crore, qui explique autour 32% des avancées totales. Les offres clés comprennent:

- Installations basées sur des fonds et non fondées

- Services de gestion de trésorerie

- Financement commercial

La banque s'est concentrée sur l'élargissement de sa clientèle d'entreprise en améliorant ses services de syndication et de conseil, projetant un taux de croissance de 10% dans les prêts d'entreprise pour l'exercice 2023.

Indiens non résidents (NRIS)

KVB a développé des produits spécifiques adaptés aux Indiens non résidents, visant à exploiter le marché significatif des envois de fonds. Le portefeuille NRI total se tenait à environ 7 000 crore Depuis l'exercice 2022. Les services pour les NRI incluent:

- Comptes d'épargne NRI

- Dépôts fixes

- Prêts à domicile pour NRIS

La banque projette un taux de croissance d'environ 18% Dans les dépôts du NRI, tirant parti de sa présence internationale et de ses solutions bancaires numériques.

| Segment de clientèle | Portefeuille de prêts (en crore ₹) | Pourcentage des avancées totales | Taux de croissance cible (%) FY 2023 |

|---|---|---|---|

| Clients bancaires au détail | 21,000 | 40% | 15% |

| Petites et moyennes entreprises | 14,000 | 28% | 20% |

| Clients des entreprises | 24,000 | 32% | 10% |

| Indiens non résidents | 7,000 | — | 18% |

The Karur Vysya Bank Limited - Modèle d'entreprise: Structure des coûts

La structure des coûts de la Karur Vysya Bank Limited (KVB) comprend diverses dépenses essentielles pour maintenir ses opérations et services. Ces coûts sont cruciaux pour assurer la rentabilité et l'efficacité de la banque dans son modèle commercial.

Frais d'exploitation et administratifs

Les frais d'exploitation et administratifs pour KVB comprennent les coûts associés aux opérations quotidiennes, telles que les opérations de succursales, les services publics, les fournitures de bureau et la conformité réglementaire. Au cours de l'exercice 2022-2023, KVB a déclaré des dépenses d'exploitation d'environ 1 600 crore.

Coûts de technologie et d'infrastructure

L'investissement dans la technologie et les infrastructures est vital pour les opérations bancaires modernes. KVB a alloué 100 ₹ crore Annuellement vers les améliorations technologiques, notamment les logiciels bancaires de base, les mesures de cybersécurité et les améliorations bancaires numériques. Le total des dépenses de la banque pour l'exercice 2022 était là 225 ₹ crore.

Salaires et avantages sociaux des employés

Les dépenses liées aux employés sont une partie importante de la structure des coûts de KVB. Pour l'exercice 2022-2023, la banque a engagé approximativement ₹ 850 crore dans les salaires et les avantages sociaux pour sa main-d'œuvre d'environ 8 000 employés. Cela comprend les salaires de base, les bonus et les avantages supplémentaires tels que l'assurance maladie.

Coûts de marketing et de promotion

Les dépenses de marketing et de promotion aident KVB à l'acquisition de clients et au positionnement de la marque. La banque a investi autour ₹ 50 crore dans les initiatives de marketing au cours de l'exercice passé. Cela comprend les méthodes publicitaires traditionnelles et les campagnes de marketing numérique visant à améliorer sa présence sur le marché.

| Catégorie de dépenses | Montant (crore ₹) |

|---|---|

| Frais d'exploitation et administratifs | 1,600 |

| Coûts de technologie et d'infrastructure | 100 |

| Salaires et avantages sociaux des employés | 850 |

| Coûts de marketing et de promotion | 50 |

En résumé, la structure des coûts de la Karur Vysya Bank se caractérise par des investissements importants dans les dépenses d'exploitation, l'infrastructure technologique, la rémunération des employés et les efforts de marketing. Ces dépenses sont essentielles pour que la banque maintienne ses opérations et reste compétitive dans le secteur des services financiers.

The Karur Vysya Bank Limited - Modèle d'entreprise: Strots de revenus

Le Karur Vysya Bank Limited (KVB) génère des revenus grâce à plusieurs flux, qui contribuent à sa santé financière globale. Les segments suivants décrivent les principales sources de revenus de la banque.

Intérêt des prêts

Les revenus des intérêts sont l'une des principales sources de revenus de KVB. Depuis l'exercice se terminant le 31 mars 2023, la banque a déclaré un revenu d'intérêt total de 5 058 crore ₹. Le portefeuille de prêts comprend principalement des prêts personnels, des prêts à domicile et des prêts commerciaux. Le taux d'intérêt moyen sur ces prêts est approximativement 8.45%, selon le type de prêt et de risque profile de l'emprunteur.

Frais de services bancaires

KVB gagne une partie importante de ses revenus grâce à divers frais de service bancaire. Au cours de l'exercice 2023, le revenu non intérimaire de la banque, qui comprend des frais et des commissions, équivalait à 1 228 crore. Les frais clés comprennent les frais de maintenance du compte, les frais de transaction et les frais de transferts de fonds.

Revenus de placement

Le revenu de placement de la banque comprend les bénéfices des titres, des obligations et des fonds communs de placement. Au cours de l'exercice 2023, KVB a déclaré un revenu de placement de 272 crore, reflétant la stratégie de la banque pour diversifier ses sources de revenus et gérer efficacement les risques.

Commission des produits tiers

KVB génère également des revenus à partir de la vente de produits financiers tiers, tels que des assurances et des fonds communs de placement. La Commission de ces produits a totalisé 185 crore ₹ Pour l'exercice se terminant le 31 mars 2023. Cette source de revenus est essentielle pour améliorer les relations avec les clients et fournir des services supplémentaires.

| Flux de revenus | Montant de l'exercice 2023 (crore ₹) | Pourcentage du total des revenus |

|---|---|---|

| Intérêt des prêts | 5,058 | 76.0% |

| Frais de services bancaires | 1,228 | 18.5% |

| Revenus de placement | 272 | 4.0% |

| Commission des produits tiers | 185 | 1.5% |

| Revenus totaux | 6,733 | 100% |

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.