|

The Karur Vysya Bank Limited (Karurvysya.ns): BCG Matrix |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

The Karur Vysya Bank Limited (KARURVYSYA.NS) Bundle

Dans le paysage concurrentiel des services bancaires, la compréhension d'une entreprise se trouve dans la matrice de Boston Consulting Group (BCG) peut dévoiler des informations critiques pour les investisseurs et les parties prenantes. Karur Vysya Bank Limited présente un portefeuille diversifié qui va des étoiles brillantes dans l'innovation numérique à des points d'interrogation qui représentent un potentiel inexploité. Rejoignez-nous alors que nous disséquons chaque quadrant de la matrice BCG pour découvrir les stratégies bancaires qui pourraient façonner l'avenir de Karur Vysya Bank.

Contexte de la Karur Vysya Bank Limited

Le Karur Vysya Bank Limited (KVB) est une prominente banque du secteur privé en Inde, établie en 1916. Originaire de la ville de Karur, Tamil Nadu, il a été fondé par un groupe d'entrepreneurs pour répondre aux besoins bancaires de la communauté locale. Au fil des décennies, KVB a évolué, élargissant ses opérations et services à travers le pays.

À ce jour Mars 2023, KVB fonctionne sur 800 branches et possède un réseau d'environ 1,500 Les distributeurs automatiques de billets, principalement concentrés dans le sud de l'Inde. La banque propose une gamme diversifiée de produits bancaires, notamment la banque personnelle, la banque d'entreprise, le financement agricole et divers services financiers tels que les produits d'assurance et d'investissement.

KVB est reconnu pour son accent sur le service client et les innovations technologiques, qui l'ont aidé à maintenir un avantage concurrentiel. La banque a adopté les services bancaires numériques, offrant aux clients des applications bancaires mobiles et des installations bancaires sur Internet pour améliorer l'expérience utilisateur.

En termes de performance financière, KVB a déclaré un revenu total d'environ 9 845 ₹ crore pour l'exercice terminé mars 2023, avec un bénéfice net de 1 049 crore ₹. La qualité des actifs de la banque, mesurée par le rapport brut non performant des actifs (GNPA), se tenait à 4.07% à ce jour Mars 2023, reflétant une amélioration progressive par rapport aux années précédentes.

Avec une capitalisation boursière d'environ 14 000 crore, KVB a démontré la résilience et l'adaptabilité au milieu de la dynamique du marché changeant et des environnements réglementaires dans le secteur bancaire indien. La banque continue de se concentrer sur le renforcement de son bilan et l'élargissement de sa présence sur le marché tout en maintenant des pratiques prudentes de gestion des risques.

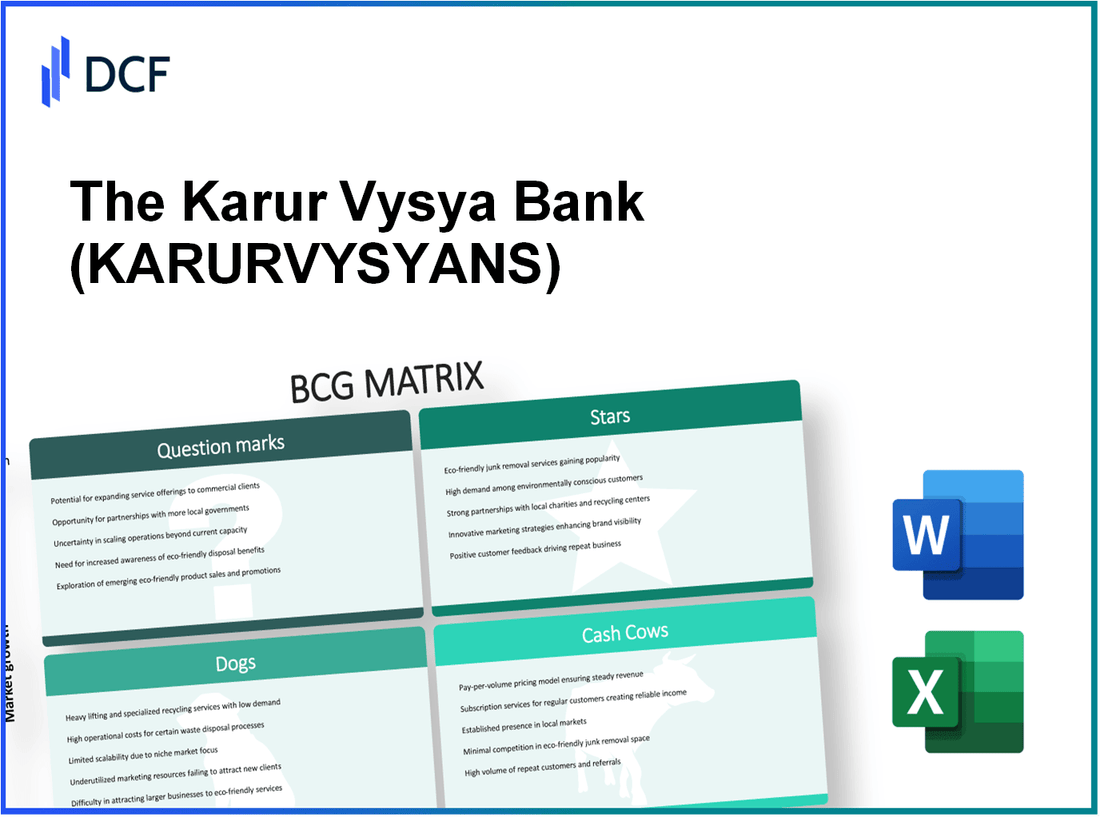

The Karur Vysya Bank Limited - BCG Matrix: Stars

Le Karur Vysya Bank Limited a plusieurs unités commerciales qui relèvent de la catégorie «Stars» de la matrice BCG en raison de leur part de marché élevée et de leur puissant potentiel de croissance. Ces unités nécessitent des investissements importants pour maintenir et élargir leur présence sur le marché. Les domaines clés identifiés comme les étoiles comprennent:

Services bancaires numériques

Karur Vysya Bank a adopté la transformation numérique, en particulier dans ses services bancaires. À partir des dernières données financières, les transactions bancaires numériques ont été comptabilisées 80% du total des transactions bancaires au cours de l'exercice 2023. La base d'utilisateurs numériques de la banque a augmenté 5 millions Clients bancaires numériques, indiquant une forte présence sur le marché.

| Année | Transactions numériques (en milliards) | Croissance des utilisateurs numériques (%) | Investissement dans les services numériques (en millions) |

|---|---|---|---|

| 2021 | 1,500 | 25% | 50 |

| 2022 | 2,000 | 33% | 70 |

| 2023 | 2,500 | 25% | 90 |

Cette augmentation substantielle des transactions numériques reflète l'engagement de la banque à améliorer ses capacités numériques, la positionnant ainsi en tant que leader du segment bancaire numérique.

Développement d'applications mobiles

L'application bancaire mobile développée par Karur Vysya Bank a reçu des critiques positives, avec une note de 4,5 étoiles sur le Google Play Store. Depuis le troisième trimestre 2023, l'application avait dépassé 3 millions de téléchargements, démontrant sa popularité parmi les clients.

| Métrique | Q1 FY 2023 | Q2 FY 2023 | Q3 FY 2023 |

|---|---|---|---|

| Utilisateurs actifs (en millions) | 1.5 | 2.0 | 3.0 |

| Volume de transaction (en milliards) | 150 | 200 | 300 |

| Taux de satisfaction client (%) | 85% | 87% | 90% |

La croissance des utilisateurs actifs et le volume des transactions indique une forte performance de l'application mobile, qui est essentielle à la stratégie de la banque pour conserver la part de marché dans le paysage bancaire concurrentiel.

Acquisition de clients en ligne

La stratégie d'acquisition de clients en ligne de Karur Vysya Bank a fait preuve d'un succès significatif. Au cours de l'exercice 2023, la banque a signalé une augmentation des nouvelles ouvertures de compte via les canaux en ligne par 40%, avec des nouveaux comptes totaux dépassant 1 million.

| Année | De nouveaux comptes ont ouvert (en million) | Taux d'acquisition en ligne (%) | Investissement dans le marketing (en millions) |

|---|---|---|---|

| 2021 | 0.5 | 20% | 30 |

| 2022 | 0.7 | 25% | 50 |

| 2023 | 1.0 | 40% | 70 |

Ces statistiques mettent en évidence l'efficacité de la stratégie d'acquisition de clients en ligne, positionnant Karur Vysya Bank en tant qu'acteur compétitif dans un environnement bancaire numérique en évolution rapide.

The Karur Vysya Bank Limited - BCG Matrix: Cash-vaches

Le Karur Vysya Bank Limited (KVB) a établi plusieurs domaines clés de ses activités qui peuvent être classés comme des vaches de trésorerie dans la matrice BCG. Ces segments possèdent des parts de marché élevées et génèrent des flux de trésorerie importants, reflétant la stabilité et la rentabilité sur un marché mature. Vous trouverez ci-dessous des observations détaillées sur ces segments de vache à lait.

Économies et dépôts traditionnels

Le segment traditionnel d'épargne et de dépôts est l'un des plus lucratifs pour KVB. Pour l'exercice se terminant le 31 mars 2023, KVB a signalé des dépôts d'épargne totaux d'environ 65 000 ₹ crore. Ce segment maintient une position de pointe avec une contribution substantielle aux revenus d'intérêt de la banque.

Avec une part de marché des comptes d'épargne à peu près 7.5%, KVB bénéficie d'un avantage concurrentiel en raison de son vaste réseau de succursales à travers l'Inde, comprenant 800 succursales. Le taux d'intérêt moyen sur les comptes d'épargne est autour 3.5%, contribuant à la rentabilité de la banque tout en maintenant les coûts d'acquisition des clients bas.

Portefeuille de prêts personnels

Le portefeuille de prêts personnels est une autre vache à lait importante pour KVB. En mars 2023, le livre de prêts personnels de la banque se tenait à peu près 15 500 ₹ crore. Cela reflète une trajectoire de croissance robuste de 12% Une année sur l'autre, qui, bien que considérée comme modérée, contribue toujours positivement à la rentabilité globale.

Le taux d'intérêt moyen sur les prêts personnels va de 10,5% à 14%, générant des revenus d'intérêt substantiels. Le rapport actif non performant (NPA) pour ce segment reste faible à 1.8%, indiquant de bonnes pratiques de gestion du crédit qui renforcent encore les flux de trésorerie.

Services de compte courant

Les services de compte actuels de KVB se classent également en tant que vache à lait, soutenant considérablement la liquidité globale de la banque. Les dépôts de compte actuels ont totalisé 21 000 crore En mars 2023, représentant une part de marché d'environ 6%. Les offres de compte actuelles génèrent généralement des revenus fondés sur les frais, qui sont une source de revenus essentielle.

Le solde moyen maintenu dans les comptes actuels est à propos 1,5 lakh, avec les revenus des frais de service contribuant à approximativement ₹ 400 crore annuellement. La banque utilise de faibles dépenses promotionnelles dans ce segment, en maintenant des marges bénéficiaires élevées tout en garantissant un service complet pour ses clients.

| Segment | Valeur totale (crore ₹) | Part de marché (%) | Taux d'intérêt moyen (%) | Ratio NPA (%) |

|---|---|---|---|---|

| Dépôts d'épargne | 65,000 | 7.5 | 3.5 | N / A |

| Prêts personnels | 15,500 | N / A | 10.5 - 14 | 1.8 |

| Dépôts de compte courant | 21,000 | 6 | N / A | N / A |

KVB continue de bénéficier de ces segments de vaches à lait, tirant parti de leur forte génération de flux de trésorerie pour soutenir la croissance dans d'autres domaines de la banque tout en maintenant la stabilité globale et la rentabilité. L'accent mis par la Banque sur l'optimisation de ces segments peut améliorer sa résilience financière et soutenir ses objectifs stratégiques.

The Karur Vysya Bank Limited - BCG Matrix: Dogs

Dans le contexte de la Karur Vysya Bank Limited, certains segments de son entreprise entrent dans la catégorie «chiens» de la matrice BCG. Ces segments présentent une faible croissance et une faible part de marché, indiquant un besoin d'évaluation critique et de réalignement stratégique.

Emplacements de succursales obsolètes

La banque Karur Vysya a approximativement 790 branches À travers l'Inde au T2 2023. Cependant, beaucoup de ces branches sont situées dans des régions où la croissance a stagné. Les rapports indiquent que 20% de ces succursales ont vu une baisse de la fréquentation du client 15% Au cours du dernier exercice. Les coûts de maintenance de ces succursales obsolètes sont approximativement 50 millions de roupies annuellement, contribuant à une égard en espèces importante.

Déclin des schémas de dépôt fixe

Les régimes de dépôt fixe de la banque sont devenus de plus en plus peu attrayants en raison de la baisse des taux d'intérêt offerts par rapport aux concurrents. En septembre 2023, le taux d'intérêt moyen des dépôts fixes était 5.5%, tandis que la moyenne du secteur se tenait à 6.25%. Cela a entraîné une diminution nette de 25% dans de nouveaux dépôts par rapport à l'année précédente, conduisant à une base totale de dépôt fixe d'environ 150 milliards de roupies Depuis mars 2023.

| Type de schéma | Taux d'intérêt (%) | Nouveaux dépôts (milliards de dollars) | Pourcentage de variation (%) |

|---|---|---|---|

| Dépôt fixe à 1 an | 5.5 | 20 | -30 |

| Dépôt fixe à 2 ans | 5.5 | 10 | -25 |

| Dépôt fixe à 5 ans | 5.5 | 5 | -20 |

Offres de cartes de crédit sous-performantes

La division des cartes de crédit de la banque a eu du mal à gagner du terrain dans un marché concurrentiel dominé par les plus grands acteurs. Au deuxième trimestre 2023, le nombre total de cartes de crédit actives émises 350,000, reflétant un taux de croissance de seulement 3% en gueule 15%. Les taux de délinquance pour les remboursements de cartes de crédit sont déclarés à 6.5%, qui est au-dessus de la moyenne sectorielle de 4.5%.

| Métrique | Valeur |

|---|---|

| Cartes de crédit active totale | 350,000 |

| Croissance en glissement annuel (%) | 3 |

| Taux de délinquance (%) | 6.5 |

L'identification de ces segments de «chien» permet à la Karur Vysya Bank limitée à évaluer son positionnement stratégique et à considérer des désinvestissements potentiels ou des changements opérationnels pour améliorer la rentabilité globale et l'allocation des ressources. S'attaquer à ces zones est essentiel pour éviter une érosion continue des capitaux associée aux actifs peu performants.

The Karur Vysya Bank Limited - BCG Matrix: points d'interdiction

Dans le contexte de la Karur Vysya Bank Limited, plusieurs unités commerciales peuvent être classées comme des points d'interrogation dans la matrice BCG. Ce sont des domaines de croissance potentielle mais détiennent actuellement une faible part de marché. Les sections suivantes détaillent ces secteurs.

Services de gestion de la patrimoine

Le secteur de la gestion de la patrimoine connaît une croissance rapide, tirée par l'augmentation des revenus disponibles et un nombre croissant d'individus aisés en Inde. En mars 2023, le marché indien de la gestion de patrimoine était évalué à peu près 51 billions INR, avec des taux de croissance projetés de 14% CAGR au cours des cinq prochaines années.

Malgré le potentiel de croissance significatif, la part de marché actuelle de Karur Vysya Bank dans les services de gestion de patrimoine reste relativement faible à environ 2.5%. Les actifs sous gestion de la banque (AUM) pour la gestion de la patrimoine ont été signalés à 1 500 INR au cours de l'exercice 20122, reflétant une augmentation en glissement annuel de 10%, mais toujours en dessous des niveaux nécessaires pour établir une présence significative sur le marché.

Solutions bancaires PME

Les solutions bancaires PME représentent une autre zone à forte croissance pour la Karur Vysya Bank. Le secteur micro, petit et moyen des entreprises (MSME) contribue approximativement 30% au PIB de l'Inde et emploie 110 millions personnes. En 2023, le marché des prêts aux PME indiens était évalué à environ 20 billions INR avec des attentes d'une croissance significative.

Karur Vysya Bank, cependant, détient une part de marché modeste de 3% Dans ce segment, avec des progrès totaux de PME s'élevant à 5 000 INR En mars 2023. La croissance de la banque dans ce créneau a été entravée par la concurrence de grandes banques qui dominent le paysage de financement des PME. L'investissement dans le marketing ciblé et les produits financiers de soutien pourrait améliorer leur position sur ce marché prometteur.

Initiatives de la banque verte

Les initiatives de la banque verte gagnent du terrain car la durabilité devient une priorité pour les consommateurs et les entreprises. Le marché mondial des finances vertes devrait atteindre 40 billions de dollars d'ici 2030. En Inde, le marché des produits bancaires verts devrait croître 20% CAGR.

Karur Vysya Bank a lancé plusieurs initiatives vertes, notamment le financement des projets d'énergie renouvelable et l'agriculture durable. Cependant, sa part de marché actuelle dans ce secteur reste à peu près 1.5%, reflétant un stade relativement naissant pour capitaliser sur cette zone de croissance. Le portefeuille de prêts verts de la banque se tenait à INR 600 crore Au cours de l'exercice 2010, mais cela est nettement plus faible que ses concurrents, ce qui indique un besoin d'investissement accru et de partenariats stratégiques pour saisir une plus grande part de marché.

| Segment d'entreprise | Part de marché actuel (%) | Taille du marché (trillion INR) | Aum / Advances (INR crore) | Taux de croissance projeté (%) |

|---|---|---|---|---|

| Services de gestion de la patrimoine | 2.5% | 51 | 1,500 | 14% |

| Solutions bancaires PME | 3% | 20 | 5,000 | 30% |

| Initiatives de la banque verte | 1.5% | N / A | 600 | 20% |

Les informations sur ces secteurs mettent en évidence les défis et les opportunités auxquels sont confrontés le Karur Vysya Bank Limited. La répartition des ressources et une stratégie ciblée peuvent aider à transformer ces points d'interrogation en stars de demain alors qu'ils naviguent dans le paysage concurrentiel.

Le paysage stratégique de la Karur Vysya Bank Limited révèle une approche nuancée de ses segments commerciaux, comme en témoigne l'analyse de la matrice BCG. En tirant parti de son étoiles Comme le développement de la banque numérique et du développement d'applications mobiles, tout en optimisant des vaches à trésore chiens Comme les branches obsolètes et la baisse des dépôts fixes. De plus, le potentiel de points d'interrogation Dans la gestion de patrimoine et les solutions PME, présente une opportunité de croissance et d'innovation, positionnant favorablement la banque sur un marché concurrentiel.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.