|

O Karur Vysya Bank Limited (Karurvysya.ns): BCG Matrix |

Totalmente Editável: Adapte-Se Às Suas Necessidades No Excel Ou Planilhas

Design Profissional: Modelos Confiáveis E Padrão Da Indústria

Pré-Construídos Para Uso Rápido E Eficiente

Compatível com MAC/PC, totalmente desbloqueado

Não É Necessária Experiência; Fácil De Seguir

The Karur Vysya Bank Limited (KARURVYSYA.NS) Bundle

No cenário competitivo do setor bancário, entender onde está uma empresa na matriz do grupo de consultoria de Boston (BCG) pode revelar idéias críticas para investidores e partes interessadas. O Karur Vysya Bank Limited mostra um portfólio diversificado que varia de estrelas brilhantes da inovação digital a pontos de interrogatório que representam potencial inexplorado. Junte -se a nós enquanto dissecamos cada quadrante da matriz BCG para descobrir as estratégias bancárias que poderiam moldar o futuro do Karur Vysya Bank.

Antecedentes do Karur Vysya Bank Limited

O Karur Vysya Bank Limited (KVB) é um proeminente banco do setor privado na Índia, estabelecido em 1916. Originada na cidade de Karur, Tamil Nadu, foi fundada por um grupo de empresários para atender às necessidades bancárias da comunidade local. Ao longo das décadas, a KVB evoluiu, expandindo suas operações e serviços em todo o país.

AS Março de 2023, KVB opera 800 ramos e possui uma rede de torno 1,500 ATMs, concentrados principalmente no sul da Índia. O banco oferece uma gama diversificada de produtos bancários, incluindo bancos pessoais, banco corporativo, finanças agrícolas e vários serviços financeiros, como seguros e produtos de investimento.

A KVB é reconhecida por seu foco no atendimento ao cliente e nas inovações tecnológicas, que ajudaram a manter uma vantagem competitiva. O banco adotou o banco digital, fornecendo aos clientes aplicativos bancários móveis e instalações de internet banking para aprimorar a experiência do usuário.

Em termos de desempenho financeiro, a KVB relatou uma receita total de aproximadamente ₹ 9.845 crore Para o ano fiscal encerrado em março 2023, com um lucro líquido de ₹ 1.049 crore. A qualidade dos ativos do banco, medida pela proporção de ativos sem desempenho bruta (GNPA), ficou em 4.07% AS Março de 2023, refletindo uma melhoria gradual em comparação aos anos anteriores.

Com uma capitalização de mercado em torno ₹ 14.000 crore, A KVB demonstrou resiliência e adaptabilidade em meio à mudança de dinâmica do mercado e ambientes regulatórios no setor bancário indiano. O banco continua se concentrando no fortalecimento de seu balanço e na expansão da presença do mercado, mantendo práticas prudentes de gerenciamento de riscos.

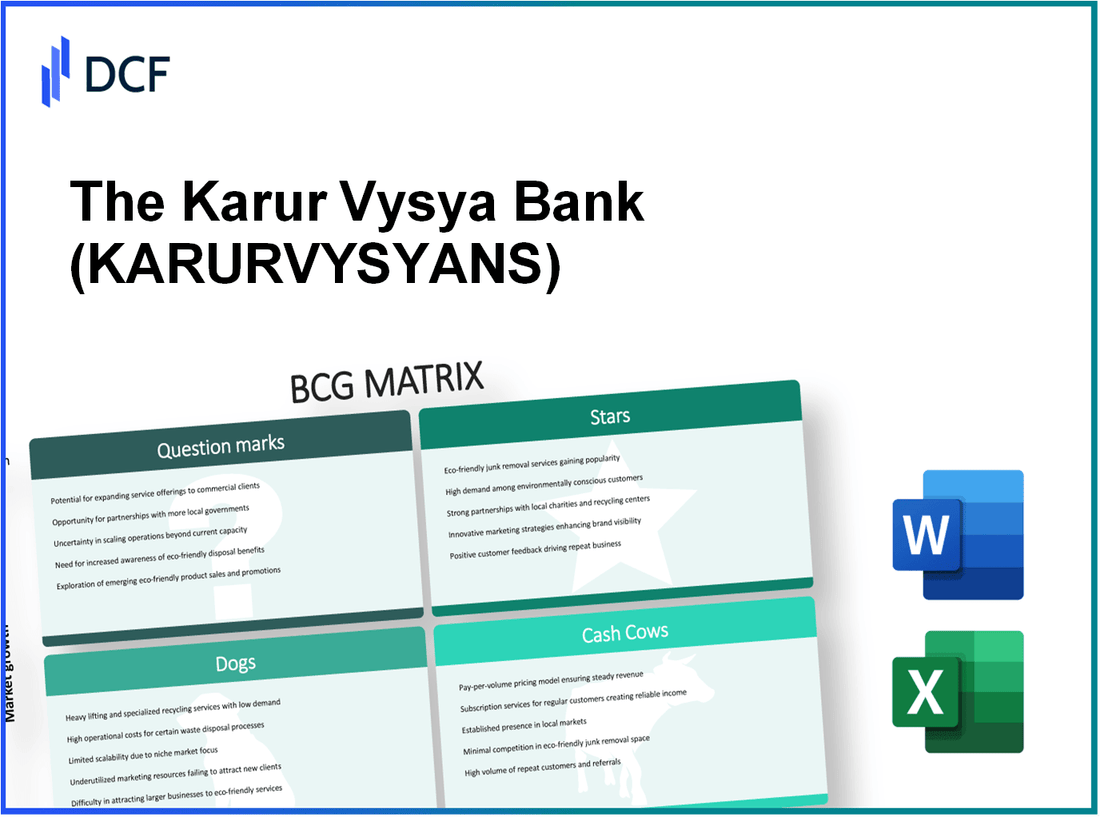

The Karur Vysya Bank Limited - Matriz BCG: estrelas

O Karur Vysya Bank Limited possui várias unidades de negócios que se enquadram na categoria 'estrelas' da matriz BCG devido à sua alta participação de mercado e ao forte potencial de crescimento. Essas unidades exigem investimentos significativos para manter e expandir sua presença no mercado. As principais áreas identificadas como estrelas incluem:

Serviços bancários digitais

O Karur Vysya Bank adotou a transformação digital, principalmente em seus serviços bancários. A partir dos dados financeiros mais recentes, as transações bancárias digitais foram responsáveis por aproximadamente 80% das transações bancárias totais no ano fiscal de 2023. A base de usuários digital do banco cresceu para superar 5 milhões Clientes bancários digitais, indicando uma forte presença no mercado.

| Ano | Transações digitais (em bilhões) | Crescimento do usuário digital (%) | Investimento em serviços digitais (em milhões) |

|---|---|---|---|

| 2021 | 1,500 | 25% | 50 |

| 2022 | 2,000 | 33% | 70 |

| 2023 | 2,500 | 25% | 90 |

Esse aumento substancial nas transações digitais reflete o compromisso do banco de aprimorar seus recursos digitais, posicionando -o como líder no segmento bancário digital.

Desenvolvimento de aplicativos móveis

O aplicativo bancário móvel desenvolvido pelo Karur Vysya Bank recebeu críticas positivas, com uma classificação de 4,5 estrelas na loja do Google Play. No terceiro trimestre do ano fiscal de 2023, o aplicativo havia superado 3 milhões de downloads, demonstrando sua popularidade entre os clientes.

| Métricas | Q1 FY 2023 | Q2 FY 2023 | Q3 FY 2023 |

|---|---|---|---|

| Usuários ativos (em milhões) | 1.5 | 2.0 | 3.0 |

| Volume de transações (em bilhões) | 150 | 200 | 300 |

| Taxa de satisfação do cliente (%) | 85% | 87% | 90% |

O crescimento dos usuários ativos e o volume de transações indica um forte desempenho do aplicativo móvel, o que é fundamental para a estratégia do banco na retenção de participação de mercado no cenário bancário competitivo.

Aquisição de clientes online

A estratégia de aquisição de clientes on -line do Karur Vysya Bank demonstrou sucesso significativo. No ano fiscal de 2023, o banco relatou um aumento nas novas aberturas de contas através de canais on -line por 40%, com novas novas contas excedendo 1 milhão.

| Ano | Novas contas abertas (em milhões) | Taxa de aquisição online (%) | Investimento em marketing (em milhões) |

|---|---|---|---|

| 2021 | 0.5 | 20% | 30 |

| 2022 | 0.7 | 25% | 50 |

| 2023 | 1.0 | 40% | 70 |

Essas estatísticas destacam a eficácia da estratégia de aquisição de clientes on -line, posicionando o Karur Vysya Bank como um participante competitivo em um ambiente bancário digital em rápida evolução.

O Karur Vysya Bank Limited - BCG Matrix: Cash Cows

O Karur Vysya Bank Limited (KVB) estabeleceu várias áreas -chave em seus negócios que podem ser classificados como vacas em dinheiro dentro da matriz BCG. Esses segmentos possuem altas quotas de mercado e geram fluxo de caixa significativo, refletindo a estabilidade e a lucratividade em um mercado maduro. Abaixo estão observações detalhadas sobre esses segmentos de vaca leiteira.

Poupança e depósitos tradicionais

O segmento tradicional de poupança e depósitos é um dos mais lucrativos para o KVB. Para o exercício fritado em 31 de março de 2023, a KVB relatou depósitos totais de poupança de aproximadamente ₹ 65.000 crore. Esse segmento mantém uma posição líder de mercado com uma contribuição substancial para a receita de juros do banco.

Com uma participação de mercado da conta poupança de aproximadamente 7.5%, A KVB desfruta de uma vantagem competitiva devido à sua extensa rede de filiais em toda a Índia, compreendendo sobre 800 ramificações. A taxa de juros média nas contas de poupança está em torno 3.5%, contribuindo para a lucratividade do banco, mantendo baixos os custos de aquisição de clientes.

Portfólio de empréstimos pessoais

A carteira de empréstimos pessoal é outra vaca de dinheiro significativa para a KVB. Em março de 2023, o livro de empréstimos pessoal do banco era aproximadamente em aproximadamente ₹ 15.500 crore. Isso reflete uma trajetória de crescimento robusta de 12% ano a ano, que, embora considerado moderado, ainda contribui positivamente para a lucratividade geral.

A taxa de juros média em empréstimos pessoais varia de 10,5% a 14%, gerando receita substancial de juros. A proporção de ativos não-desempenho (NPA) para este segmento permanece baixa em 1.8%, indicando práticas sólidas de gerenciamento de crédito que reforçam ainda mais o fluxo de caixa.

Serviços de conta corrente

Os serviços de conta corrente da KVB também são classificados como uma vaca leiteira, apoiando significativamente a liquidez geral do banco. Os depósitos de conta corrente totalizaram sobre ₹ 21.000 crore em março de 2023, representando uma participação de mercado de aproximadamente 6%. As ofertas em conta corrente geralmente geram renda baseada em taxas, que é um fluxo crítico de receita.

O saldo médio mantido nas contas correntes é sobre ₹ 1,5 lakh, com a receita da taxa de serviço contribuindo aproximadamente ₹ 400 crore anualmente. O banco emprega baixos gastos promocionais nesse segmento, mantendo altas margens de lucro, garantindo um serviço abrangente para seus clientes.

| Segmento | Valor total (₹ crore) | Quota de mercado (%) | Taxa de juros média (%) | Razão NPA (%) |

|---|---|---|---|---|

| Depósitos de poupança | 65,000 | 7.5 | 3.5 | N / D |

| Empréstimos pessoais | 15,500 | N / D | 10.5 - 14 | 1.8 |

| Depósitos em conta corrente | 21,000 | 6 | N / D | N / D |

A KVB continua a se beneficiar desses segmentos de vaca de dinheiro, alavancando sua forte geração de fluxo de caixa para apoiar o crescimento em outras áreas do banco, mantendo a estabilidade e a lucratividade gerais. O foco do banco em otimizar esses segmentos pode melhorar sua resiliência financeira e apoiar seus objetivos estratégicos.

The Karur Vysya Bank Limited - Matriz BCG: Cães

No contexto da Karur Vysya Bank Limited, certos segmentos de seus negócios se enquadram na categoria 'cães' da matriz BCG. Esses segmentos exibem baixo crescimento e baixa participação de mercado, indicando a necessidade de avaliação crítica e realinhamento estratégico.

Locais desatualizados de filiais

O Karur Vysya Bank tem aproximadamente 790 ramos Na Índia, a partir do segundo trimestre de 2023. No entanto, muitos desses ramos estão situados em regiões onde o crescimento estagnou. Relatórios indicam que ao redor 20% dessas agências viram um declínio nos passos do cliente por mais 15% Durante o último ano fiscal. Os custos de manutenção para essas filiais desatualizados são aproximadamente ₹ 50 milhões anualmente, contribuindo para um dreno significativo em dinheiro.

Esquemas de depósito fixo em declínio

Os esquemas de depósito fixo do banco tornaram -se cada vez mais atraentes devido às taxas de juros mais baixas oferecidas em comparação aos concorrentes. Em setembro de 2023, a taxa de juros média para depósitos fixos era 5.5%, enquanto a média do setor estava em 6.25%. Isso resultou em uma diminuição líquida de 25% em novos depósitos em comparação com o ano anterior, levando a uma base total de depósito fixo de aproximadamente ₹ 150 bilhões Em março de 2023.

| Tipo de esquema | Taxa de juro (%) | Novos depósitos (₹ bilhão) | Mudança percentual (%) |

|---|---|---|---|

| Depósito fixo de 1 ano | 5.5 | 20 | -30 |

| Depósito fixo de 2 anos | 5.5 | 10 | -25 |

| Depósito fixo de 5 anos | 5.5 | 5 | -20 |

Ofertas de cartão de crédito com baixo desempenho

A divisão de cartão de crédito do banco tem lutado para ganhar força em um mercado competitivo dominado por players maiores. No segundo trimestre 2023, o número total de cartões de crédito ativos emitidos foi 350,000, refletindo uma taxa de crescimento apenas 3% ano a ano, atrasado significativamente para o crescimento médio da indústria de 15%. As taxas de inadimplência para pagamentos de cartão de crédito são relatadas em 6.5%, que está acima da média do setor de 4.5%.

| Métrica | Valor |

|---|---|

| Cartões de crédito ativos totais | 350,000 |

| Crescimento ano a ano (%) | 3 |

| Taxa de inadimplência (%) | 6.5 |

A identificação desses segmentos de 'cão' permite que o Karur Vysya Bank limite seu posicionamento estratégico e considere possíveis desinvestimentos ou mudanças operacionais para melhorar a lucratividade e a alocação de recursos gerais. Abordar essas áreas é fundamental para evitar a erosão de capital contínua associada a ativos de baixo desempenho.

The Karur Vysya Bank Limited - Matriz BCG: pontos de interrogação

No contexto da Karur Vysya Bank Limited, várias unidades de negócios podem ser categorizadas como pontos de interrogação dentro da matriz BCG. Essas são áreas de crescimento potencial, mas atualmente possuem uma baixa participação de mercado. As seções a seguir detalham esses setores.

Serviços de gerenciamento de patrimônio

O setor de gestão de patrimônio está passando por um rápido crescimento, impulsionado pelo aumento da renda descartável e um número crescente de indivíduos ricos na Índia. Em março de 2023, o mercado indiano de gerenciamento de patrimônio foi avaliado em aproximadamente INR 51 trilhões, com taxas de crescimento projetadas de 14% CAGR nos próximos cinco anos.

Apesar do potencial de crescimento significativo, a participação de mercado atual do Karur Vysya Bank nos serviços de gerenciamento de patrimônio permanece relativamente baixa em torno 2.5%. Os ativos do banco sob gestão (AUM) para gerenciamento de patrimônio foram relatados em INR 1.500 crore no EF2022, refletindo um aumento ano a ano de 10%, mas ainda abaixo dos níveis necessários para estabelecer uma presença significativa no mercado.

Soluções bancárias para PME

As soluções bancárias de PME representam outra área de alto crescimento para o Karur Vysya Bank. O setor de micro, pequenas e médias empresas (MSME) contribui aproximadamente 30% para o PIB da Índia e emprega 110 milhões pessoas. A partir de 2023, o mercado de empréstimos de PME indiano foi avaliado em torno de INR 20 trilhões com expectativas de crescimento significativo.

Karur Vysya Bank, no entanto, detém uma modesta participação de mercado de 3% Nesse segmento, com os avanços totais de PME. INR 5.000 crore Em março de 2023. O crescimento do banco nesse nicho foi prejudicado pela concorrência de bancos maiores que dominam o cenário de financiamento de PME. O investimento em marketing direcionado e produtos financeiros de apoio pode melhorar sua posição neste mercado promissor.

Iniciativas bancárias verdes

As iniciativas bancárias verdes estão ganhando força à medida que a sustentabilidade se torna uma prioridade para consumidores e empresas. O mercado global de finanças verdes é projetado para alcançar US $ 40 trilhões Até 2030. Na Índia, o mercado de produtos bancários verdes deverá crescer em um 20% Cagr.

O Karur Vysya Bank lançou várias iniciativas verdes, incluindo financiamento para projetos de energia renovável e agricultura sustentável. No entanto, sua participação de mercado atual neste setor permanece aproximadamente 1.5%, refletindo um estágio relativamente nascente na capitalização dessa área de crescimento. O portfólio de empréstimo verde do banco estava em INR 600 crore No EF2023, mas isso é significativamente menor em comparação com seus concorrentes, indicando a necessidade de maior investimento e parcerias estratégicas para capturar maior participação de mercado.

| Segmento de negócios | Participação de mercado atual (%) | Tamanho do mercado (INR Trilhão) | AUM / Avanços (INR Crore) | Taxa de crescimento projetada (%) |

|---|---|---|---|---|

| Serviços de gerenciamento de patrimônio | 2.5% | 51 | 1,500 | 14% |

| Soluções bancárias para PME | 3% | 20 | 5,000 | 30% |

| Iniciativas bancárias verdes | 1.5% | N / D | 600 | 20% |

As idéias sobre esses setores destacam os desafios e oportunidades que o Karur Vysya Bank Limited. Alocar recursos e uma estratégia focada podem ajudar a transformar esses pontos de interrogação nas estrelas de amanhã, enquanto navegam pelo cenário competitivo.

O cenário estratégico do Karur Vysya Bank Limited revela uma abordagem diferenciada aos seus segmentos de negócios, como evidenciado pela análise da matriz BCG. Alavancando o seu estrelas Como bancos digitais e desenvolvimento de aplicativos móveis, ao mesmo tempo em que otimizando vacas em dinheiro, como a economia tradicional, o banco pode navegar efetivamente aos desafios apresentados por cães como galhos desatualizados e depósitos fixos em declínio. Além disso, o potencial de pontos de interrogação Em Wealth Management e SME Solutions, apresenta uma oportunidade de crescimento e inovação, posicionando o banco favoravelmente em um mercado competitivo.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.