|

The Karur Vysya Bank Limited (Karurvysya.ns): Ansoff Matrix |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

The Karur Vysya Bank Limited (KARURVYSYA.NS) Bundle

Dans le monde dynamique de la banque, la croissance stratégique est l'élément vital de toute institution à succès, et le Karur Vysya Bank Limited ne fait pas exception. En tirant parti de la matrice Ansoff - un cadre puissant englobant la pénétration du marché, le développement du marché, le développement de produits et la diversification - les décideurs peuvent débloquer les voies vers de nouvelles opportunités et une rentabilité accrue. Curieux de savoir comment ces stratégies peuvent être adaptées pour élever les performances de la banque? Lisez la suite pour explorer des informations exploitables et des approches innovantes qui peuvent propulser la croissance dans un paysage financier en constante évolution.

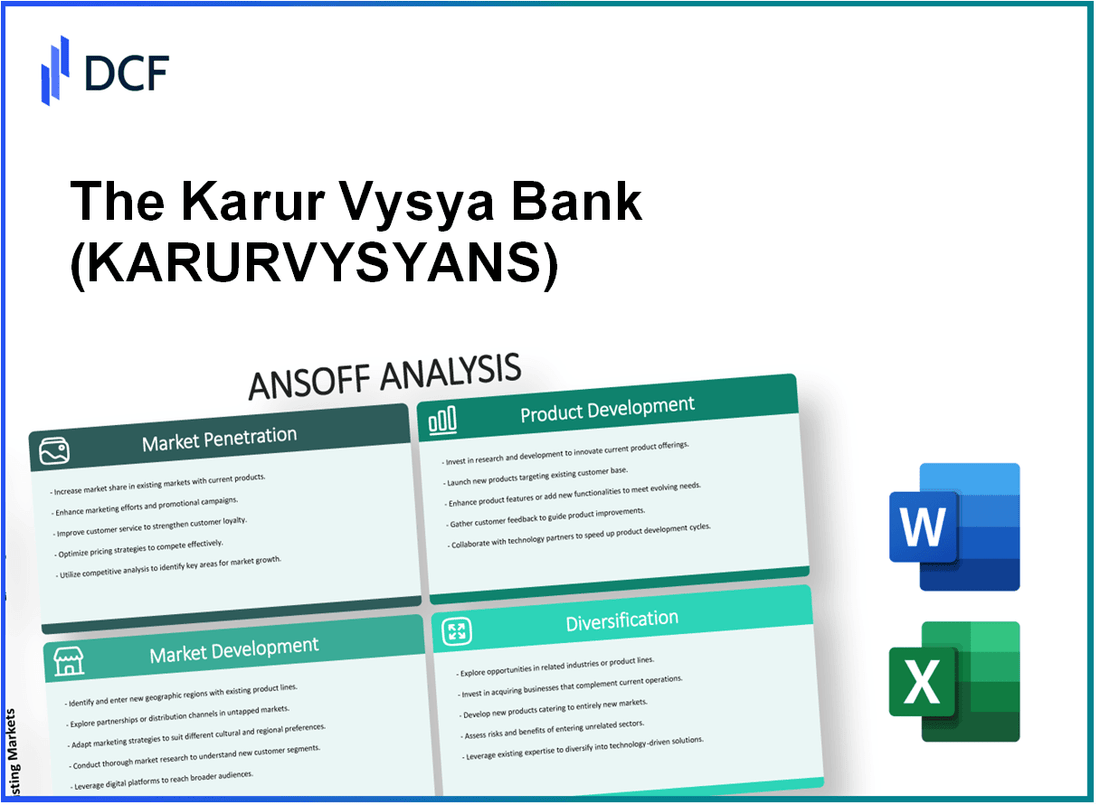

The Karur Vysya Bank Limited - Ansoff Matrix: Pénétration du marché

Augmentez la part de marché en améliorant le service client et l'expérience

Karur Vysya Bank Limited (KVB) s'est concentrée sur l'amélioration de son service client pour renforcer la part de marché. Au cours de l'exercice 2022, le score de promoteur net (NPS) de la banque a montré une amélioration significative, atteignant 62, à partir de 55 l'année précédente. Cette augmentation indique une plus grande satisfaction et une fidélité des clients, ce qui se traduit par des taux de rétention plus élevés.

Mettre en œuvre des campagnes de marketing ciblées pour attirer de nouveaux clients et conserver ceux existants

KVB a dédié approximativement 100 ₹ crores pour les initiatives marketing destinées à l'acquisition et à la rétention des clients au cours de l'exercice 2023. Ces campagnes comprennent des publicités sur les plateformes numériques, qui constituent 40% du total des dépenses de marketing, ciblant la démographie plus jeune et les clients urbains.

Introduire des stratégies de tarification compétitives pour attirer une clientèle plus grande

La banque a révisé ses taux d'intérêt sur les comptes d'épargne, offrant désormais un 6.00% Le rendement annuel en pourcentage (APY), qui est compétitif par rapport au taux de marché moyen de 5.50%. Cette stratégie de prix a contribué à un 15% Augmentation des nouvelles ouvertures de compte auprès du premier trimestre 2023.

Développez le réseau de succursales dans des zones à haute demande pour augmenter l'accessibilité

Dans le cadre de sa stratégie de pénétration du marché, KVB a élargi son réseau de succursales en ouvrant 25 nouvelles branches dans les zones métropolitaines clés au cours de l'exercice 2023. Cette expansion a augmenté les branches totales à 850, en mettant l'accent sur les villes de niveau 1 et de niveau 2 où la demande de services bancaires est en augmentation.

Promouvoir les services bancaires numériques pour encourager une utilisation plus fréquente parmi les clients actuels

KVB a lancé des plates-formes bancaires numériques améliorées, conduisant à un 35% Augmentation des transactions numériques de l'exercice 2022 à l'exercice 2023. De plus, l'adoption de l'application bancaire mobile a bondi 50%, maintenant avec plus 1,5 million d'utilisateurs actifs.

| Métrique | Exercice 2022 | Exercice 2023 | Croissance (%) |

|---|---|---|---|

| Score de promoteur net | 55 | 62 | 12.73 |

| Dépenses marketing | 80 crores | 100 ₹ crores | 25.00 |

| Compte d'épargne apy | 5.50% | 6.00% | 9.09 |

| Les nouvelles branches ont ouvert | 825 | 850 | 3.03 |

| Croissance des transactions numériques | — | 35% | — |

| Utilisateurs de banques mobiles actives | 1 million | 1,5 million | 50.00 |

The Karur Vysya Bank Limited - Ansoff Matrix: Développement du marché

Entrez de nouveaux marchés géographiques, tant au niveau national et international, pour atteindre des segments de clients inexploités.

En octobre 2023, le Karur Vysya Bank Limited (KVB) s'est concentré sur l'élargissement de son empreinte au-delà des marchés sud-sud traditionnels de l'Inde. La banque a ouvert ses portes 25 nouvelles branches dans le nord de l'Inde au cours de l'exercice 2022-2023. La cible est d'améliorer le nombre de branches par 10% chaque année au cours des trois prochaines années, visant à atteindre un total de 1 200 succursales À la fin de 2025.

Collaborez avec les institutions financières locales pour faciliter l'entrée du marché et tirer parti de leur clientèle.

Dans un effort pour faciliter l'entrée du marché, KVB a conclu des partenariats avec les banques locales du Rajasthan et du Gujarat, deux marchés émergents. Cette collaboration a permis à KVB de puiser dans une clientèle d'environ 5 millions de clients dans ces régions. De plus, la collaboration comprend une offre de produits partagée où KVB peut introduire ses produits de prêt aux clients locaux, augmentant potentiellement le décaissement du prêt de la banque en 15% sur ces marchés.

Adapter les produits existants pour répondre aux exigences culturelles et réglementaires des nouveaux marchés.

KVB a lancé un plan de personnalisation des produits répondant aux besoins des clients dans différentes régions. Dans l'État du Gujarat, par exemple, KVB a adapté ses produits de prêt agricole, en tenant compte des pratiques agricoles locales et des besoins saisonniers. Au cours de l'exercice 2023, cette stratégie de produit sur mesure devrait générer des revenus supplémentaires de ₹ 150 crore des seuls prêts agricoles, car la banque vise à un Croissance de 12% dans ce segment.

Concentrez-vous sur l'expansion des services à différents groupes démographiques, tels que les milléniaux et les petites entreprises.

Les efforts dédiés de KVB aux milléniaux comprennent l'introduction de services bancaires numériques, les produits de prêt personnel ciblés et les solutions bancaires mobiles à faible fin. Au cours de l'exercice 2022-2023, les milléniaux ont constitué 30% des nouvelles acquisitions de clients de KVB, conduisant à une augmentation d'environ 20% Dans les portefeuilles de prêts personnels. De plus, les prêts aux petites entreprises ont connu un taux de croissance de 18% Une année à l'autre, contribuant à une augmentation globale du portefeuille de prêts aux PME de la banque.

Utilisez les canaux numériques pour atteindre efficacement les régions distantes et mal desservies.

KVB a investi massivement dans l'infrastructure numérique, avec 200 ₹ crore alloué au cours de l'exercice 2023 pour améliorer ses capacités bancaires numériques. La pénétration numérique de la banque a augmenté, avec un 50% Croissance des clients utilisant les services bancaires en ligne au cours de la dernière année. Cette orientation numérique vise à atteindre les zones rurales, prévoyant d'augmenter la clientèle de la banque en 15% au cours des deux prochaines années dans de telles régions.

| Extension géographique | Les nouvelles branches ont ouvert | Total de succursale projetée (2025) |

|---|---|---|

| Inde du Nord | 25 | 1,200 |

| Partenariats | Les banques locales impliquées | Base de clientèle accessible |

| Rajasthan et Gujarat | 2 | 5 millions |

| Produits sur mesure | Segment | Revenus attendus (Exercice 2023) |

| Prêts agricoles | Agriculteurs | ₹ 150 crore |

| Croissance des milléniaux | Nouveau acquisition de clients% | Croissance du portefeuille de prêts% |

| 30% | 20% | |

| Investissement numérique | Investissement (FY 2023) | Croissance des clients numériques% |

| Infrastructure | 200 ₹ crore | 50% |

The Karur Vysya Bank Limited - Ansoff Matrix: Développement de produits

Développer de nouveaux produits et services bancaires, tels que des comptes d'épargne innovants ou des prêts spécialisés.

Au cours de l'exercice 2022-23, le Karur Vysya Bank Limited (KVB) a été témoin d'un Augmentation de 10% Dans les décaissements de prêts au détail, largement attribués à l'introduction de produits de prêt spécialisés s'adressant aux secteurs de l'éducation et des soins de santé. Des produits d'épargne innovants comme le compte KVB Super Savings offrent un taux d'intérêt de 6.50% par an, attirant une clientèle plus large.

Améliorez les fonctionnalités des services bancaires mobiles et Internet pour offrir plus de valeur aux clients avertis en technologie.

KVB a signalé une augmentation significative des transactions bancaires numériques, avec une augmentation globale de 30% en glissement annuel dans l'exercice 2022-23. L'application mobile de la banque, KVB Mobile, se vante maintenant 1 million de téléchargements et propose des fonctionnalités telles que les transferts de fonds instantanés, les paiements de factures et le suivi des investissements. De plus, la plate-forme bancaire de la banque a mis à niveau son interface utilisateur, ce qui a entraîné un Réduction de 40% dans les appels de service client liés à l'assistance technique.

Introduire des services de conseil financier personnalisés pour répondre aux besoins individuels des clients.

KVB a lancé son service de conseil financier personnalisé en 2022, ciblant les personnes à haute teneur en naissance avec des stratégies d'investissement personnalisées. Le service a attiré 5 000 clients Dans sa phase initiale, contribuant à une augmentation des actifs sous gestion par 15%, atteignant environ 1 500 crore de livres sterling. Les enquêtes de satisfaction des clients indiquent un taux de satisfaction de 87% avec des offres de services personnalisées.

Investissez dans la recherche et le développement pour créer des solutions financières de pointe.

La banque a été allouée approximativement ₹ 50 crore au cours de l'exercice 2022-23 pour la recherche et le développement de nouvelles technologies bancaires. Cet investissement a conduit au programme pilote des systèmes de détection de fraude basés sur l'IA, qui ont réussi à réduire les transactions frauduleuses par 25%. La banque vise à intégrer davantage d'IA et de technologies d'apprentissage automatique pour améliorer l'efficacité opérationnelle.

Développez les offres de produits dans les secteurs d'assurance et d'investissement pour augmenter les sources de revenus.

KVB a élargi sa gamme de produits d'assurance en s'associant aux principales compagnies d'assurance, ce qui a entraîné une croissance des primes d'assurance par 20% au cours de l'exercice 2022-23. Les services de gestion de patrimoine de la banque ont également connu une réponse positive, les produits d'investissement enregistrant une croissance cumulative de 18%, atteignant 2 000 crores de crores d'investissements gérés.

| Domaine clé | Statistique / métrique |

|---|---|

| Croissance des décaissement des prêts au détail | 10% |

| Taux d'intérêt du compte d'épargne KVB | 6.50% |

| Croissance des transactions bancaires numériques | 30% |

| Téléchargements d'applications mobiles KVB | 1 million |

| Taux de satisfaction client pour les services de conseil | 87% |

| Investissement dans la R&D (FY 2022-23) | ₹ 50 crore |

| Taux de réduction de la fraude | 25% |

| Croissance des primes d'assurance | 20% |

| Croissance des produits d'investissement | 18% |

| Les investissements totaux gérés | 2 000 crore |

The Karur Vysya Bank Limited - Ansoff Matrix: Diversification

S'aventurer dans les services financiers non bancaires pour élargir la portée des entreprises

Depuis l'exercice 2023, le Karur Vysya Bank Limited a déclaré une base totale d'actifs d'environ 1,24 billion. La banque a lancé des étapes pour se diversifier en explorant les services financiers non bancaires (NBFC), en particulier dans des domaines tels que le micro-financement et l'assurance. Cette décision stratégique vise à augmenter ses sources de revenus au-delà des avenues bancaires traditionnelles et à exploiter le marché croissant des services financiers.

Explorez les opportunités dans les partenariats fintech pour offrir des solutions innovantes et axées sur la technologie

Les investissements de la Karur Vysya Bank dans la technologie ont été évidents, avec un bénéfice net de ₹ 850 crore au cours de l'exercice 2023, jusqu'à ₹ 660 crore Au cours de l'exercice 2022. La banque a formé de multiples partenariats avec les entreprises fintech, en se concentrant sur les solutions de prêt numérique et de paiement. Ces collaborations devraient améliorer l'expérience client et rationaliser les opérations, s'alignant avec la tendance de la transformation numérique dans le secteur bancaire.

Développer un portefeuille de produits bancaires non traditionnels, tels que la gestion de patrimoine et les services de gestion des actifs

Au cours de l'exercice 2023, les actifs non performants de la banque (NPA) se tenaient à 3.03%, une réduction de 4.40% Au cours de l'exercice 2022. Cette meilleure qualité d'actifs soutient le lancement d'une division de gestion de patrimoine, ciblant les individus à haute nette. La banque vise à diversifier ses offres en introduisant 200 ₹ crore aux revenus annuels.

Envisagez des acquisitions ou des coentreprises dans des industries connexes pour tirer parti des forces complémentaires

La banque a activement exploré les acquisitions potentielles pour renforcer sa position de marché. En 2023, il a mis de côté ₹ 500 crore pour les acquisitions potentielles dans le secteur des services financiers. Ce capital est destiné à identifier les sociétés synergiques qui peuvent améliorer les offres de services et la clientèle de la Karur Vysya Bank tout en tirant parti des forces opérationnelles existantes.

Investissez dans des projets bancaires durables et respectueux de l'environnement pour diversifier les offres et faire appel au marché de l'éco-conscience

La Karur Vysya Bank s'est engagée dans des initiatives bancaires durables, s'engageant 100 ₹ crore Vers les projets verts au cours de l'exercice 2023. De plus, le portefeuille de prêts verts de la banque devrait croître 20% annuellement, reflétant son engagement envers la durabilité.

| Domaine de mise au point | Engagement financier | Contribution actuelle des revenus | Taux de croissance projeté |

|---|---|---|---|

| Services financiers non bancaires | 1 240 ₹ crore | N / A | Croissance annuelle de 5% |

| Partenariats fintech | ₹ 850 crore | ₹ 190 crore (FY 2023) | Croissance annuelle de 15% |

| Gestion des richesses et des actifs | 200 ₹ crore | N / A | Croissance annuelle de 10% |

| Acquisitions | ₹ 500 crore | N / A | N / A |

| Projets verts | 100 ₹ crore | Actuellement ₹ 50 crore | Croissance annuelle de 20% |

Les stratégies de diversification du Karur Vysya Bank Limited visent clairement à améliorer leur présence sur le marché tout en atténuant les risques associés aux opérations bancaires traditionnelles. En s'aventurant dans divers services financiers, la banque est prête à saisir une clientèle plus large et à améliorer la rentabilité globale.

La matrice Ansoff fournit une approche structurée pour la Karur Vysya Bank limitée pour explorer diverses voies de croissance, notamment la pénétration du marché, le développement, l'innovation des produits et la diversification, garantissant un alignement stratégique qui répond efficacement à la fois aux besoins des clients et à la dynamique du marché.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.