|

Die Karur Vysya Bank Limited (Karurvysya.ns): Canvas -Geschäftsmodell |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

The Karur Vysya Bank Limited (KARURVYSYA.NS) Bundle

Die Karur Vysya Bank Limited, ein renommierter Spieler im indischen Bankensektor, hat eine robuste Geschäftsmodell -Leinwand erstellt, die seinen strategischen Erfolgsrahmen beschreibt. Dieses Modell enthält, wie die Bank für verschiedene Kundensegmente einen Wert liefert, von kritischen Partnerschaften mit Fintech -Unternehmen bis zur Schaffung personalisierter Bankerlebnisse. Begleiten Sie uns, während wir uns eingehender mit den Feinheiten seiner Geschäftstätigkeit, Ressourcen und Einnahmequellen befassen, die dieses Institut in einer sich ständig weiterentwickelnden Finanzlandschaft vorantreiben.

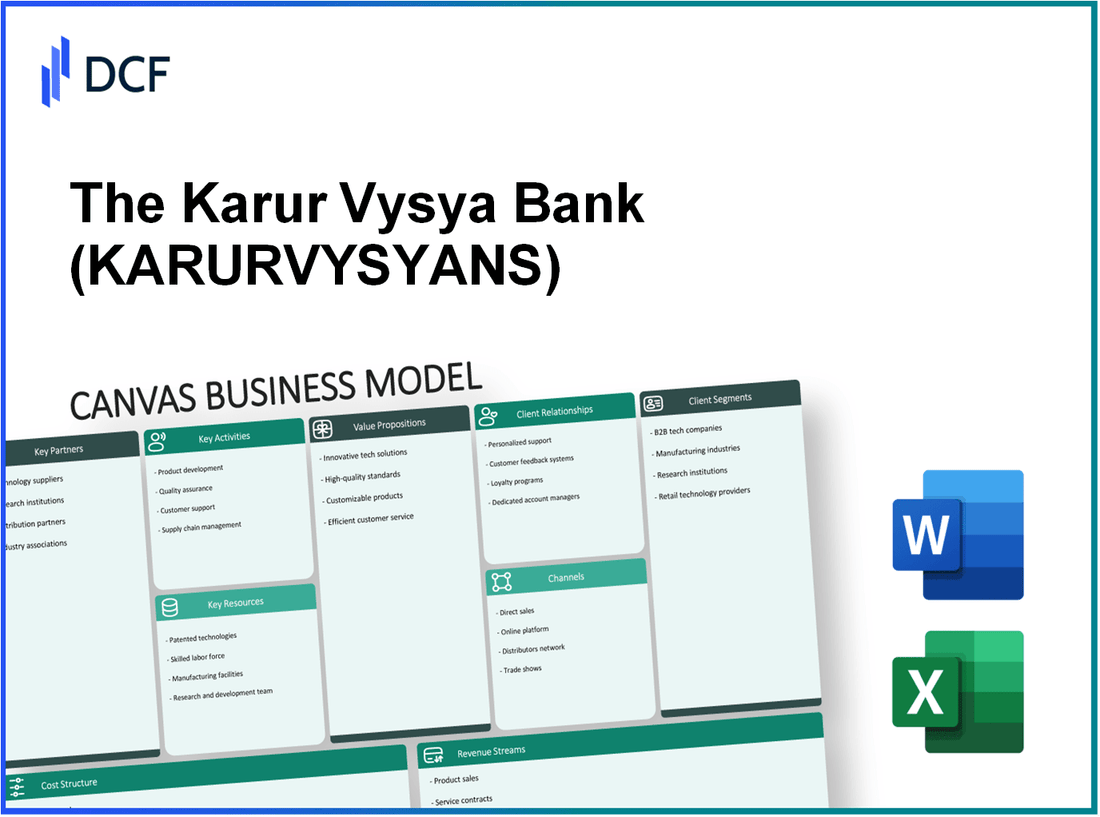

Das Karur Vysya Bank Limited - Geschäftsmodell: Schlüsselpartnerschaften

Die Karur Vysya Bank Limited (KVB) hat verschiedene wichtige Partnerschaften eingerichtet, die wesentlich zu ihren operativen Fähigkeiten und strategischen Zielen beitragen.

Regierungs- und Aufsichtsbehörden

KVB arbeitet eng mit Regierungsbehörden und Aufsichtsbehörden zusammen, um die Einhaltung der Bankvorschriften sicherzustellen. Die Bank hält sich den Richtlinien der Reserve Bank of India (RBI) und dem Finanzministerium fest. Im Geschäftsjahr 2022-23 hat KVB ungefähr zugewiesen £ 200 crore Für konformbezogene Kosten und regulatorische Rahmenbedingungen.

Finanzinstitutionen und Fintech -Unternehmen

KVB hat sich mit mehreren Finanzinstituten und Fintech -Unternehmen zusammengetan, um die Serviceangebote und die Technologieintegration zu verbessern. Zusammenarbeit mit Fintech -Unternehmen wie Razorpay und Paytm ermöglichen es KVB, seine digitalen Zahlungslösungen zu optimieren und jüngere demografische Daten zu gewinnen. Im Jahr 2022 meldete KVB a 20% Zunahme in digitalen Transaktionen in Höhe von rund um £ 1.500 crore.

Technologiedienstleister

KVB verlässt sich auf Technologiedienstleister, um die IT -Infrastruktur zu verbessern und das Kundenerlebnis zu verbessern. Die jüngste Partnerschaft der Bank mit Infosys führte zur Umsetzung ihrer Kernbankenlösung Finacle. Im Jahr 2023 investierte die Bank ungefähr £ 300 crore In Initiativen Digital Transformation.

| Partnerschaftstyp | Partnername | Investition/Allokation | Jahr der Partnerschaft |

|---|---|---|---|

| Technologieanbieter | Infosys | £ 300 crore | 2023 |

| Fintech | Razorpay | Nicht offengelegt | 2022 |

| Fintech | Paytm | Nicht offengelegt | 2022 |

| Regulierungsbehörde | Reserve Bank of India | £ 200 crore | 2022-23 |

Versicherer

KVB hat auch Allianzen mit verschiedenen Versicherungsdienstleistern gebildet, um umfassende Finanzprodukte anzubieten. Zusammenarbeit mit Unternehmen wie LIC und HDFC Life ermöglichen es KVB, neben seinen Bankprodukten Versicherungslösungen zu liefern. Im Jahr 2022-23 berichtete KVB über ein Wachstum von 15% im Versicherungsproduktverkäufe, der ungefähr beiträgt £ 400 crore zu seiner Einnahmequelle.

Mit diesen Partnerschaften mindert KVB die Risiken, verbessert die Ressourcenakquisition und verbessert die Gesamtdienstebereitstellung, wobei er sich als Wettbewerbsakteur im indischen Bankensektor positioniert.

Das Karur Vysya Bank Limited - Geschäftsmodell: Schlüsselaktivitäten

Die Karur Vysya Bank (KVB) ist ein herausragender Akteur im indischen Bankensektor und befriedigt sich durch ihre Kernaktivitäten aktiv den unterschiedlichen finanziellen Bedürfnissen. Die folgenden Details beschreiben die wichtigsten Aktivitäten, die den operativen Rahmen definieren.

Bereitstellung von Bank- und Finanzdienstleistungen

KVB bietet ein umfassendes Angebot an Bankdienstleistungen, darunter Einzelhandelsbanken, Unternehmensbanken und Finanzministerien. Ab März 2023 meldete KVB ein Gesamteinkommen von £ 7.728 crore Für das Geschäftsjahr 2022-2023 spiegelt sich die umfangreichen Serviceangebote der Bank wider.

Verwaltung von Kundenkonten und Transaktionen

Mit dem Fokus auf das Kundenbeziehungsmanagement hat KVB seinen Kundenstamm erheblich zugenommen. Die Bank hatte ungefähr ungefähr 7,6 Millionen Kunden ab 2023. Ungefähr 90% Transaktionen werden jetzt über digitale Kanäle durchgeführt, die eine starke Veränderung in Richtung Online -Banking zeigen. In Q1 FY2023 verzeichnete die Bank £ 1,4 lakh crore Insgesamt Einlagen präsentieren robuste Kontoverwaltungspraktiken.

Risikomanagement und Konformität

KVB betont einen starken Risikomanagement -Rahmen, der für die Minderung von finanziellen und operativen Risiken von wesentlicher Bedeutung ist. Ab März 2023 behielt die Bank ein Kapitaladäquanzquote (CAR) von ein Kapitalangemessenheit 16.88%bequem über dem regulatorischen Anforderungen von 11.5%. Im Geschäftsjahr2022-2023 stand das Brutto-Non-Performing-Assets (GNPA) -Verhältnisungsverhältnis bei 2.94%auf wirksame Risikomanagementbemühungen.

Digitale Plattformentwicklung

Die Bank hat erheblich in die Verbesserung ihrer digitalen Bankplattformen investiert. Im Jahr 2023 wurde eine neue Mobile -Banking -Anwendung gestartet, die übernommen wurde 1 Million Downloads innerhalb weniger Monate. Die digitale App unterstützt Funktionen wie Online -Fondsübertragungen, Rechnungszahlungen und -investitionen und stimmt mit dem Fokus der Bank auf die Digitalisierung aus. Die IT-Ausgaben für das Geschäftsjahr 2022-2023 wurden ungefähr ungefähr gemeldet £ 150 crore.

| Schlüsselaktivität | Details | Finanzielle Metriken |

|---|---|---|

| Bankdienstleistungen | Einzelhandel, Unternehmensbanking, Finanzministerium | Gesamteinkommen: £ 7.728 crore (GJ 2022-2023) |

| Kundenkonten und Transaktionen | 7,6 Millionen Kunden, 90% digitale Transaktionen | Gesamtablagerungen: £ 1,4 lakh crore (Q1 FY2023) |

| Risikomanagement | Starker Risiko -Framework, BSPA -Management | Auto: 16,88%; BSPA-Verhältnis: 2,94% (FJ2022-2023) |

| Digitale Plattformentwicklung | Mobile Banking App, IT -Ausgaben | App -Downloads: 1 Million; IT-Ausgaben: £ 150 crore (GJ 2022-2023) |

Das Karur Vysya Bank Limited - Geschäftsmodell: Schlüsselressourcen

Die Karur Vysya Bank Limited (KVB) nutzt verschiedene Schlüsselressourcen, die eine wichtige Rolle bei der Geschäfts- und Servicebereitstellung spielen. Diese Ressourcen ermöglichen es der Bank, ihre Kunden effektiv zu bedienen und einen Wettbewerbsvorteil im Finanzsektor zu erhalten.

Robuste IT -Infrastruktur

KVB hat erheblich in seine IT -Systeme investiert, um die betriebliche Effizienz und Sicherheit zu verbessern. Ab März 2023 hat die Bank eine Kernbankenlösung implementiert, die sich unterstützt 600 Zweige In ganz Indien. Die IT -Ausgaben der Bank sollen in der Nähe sein £ 150 crores Fokus auf Software -Upgrades und Cybersicherheitsmaßnahmen jährlich. KVB hat auch digitale Bankplattformen übernommen, um Over zu sorgen 1,5 Millionen digitale Benutzer.

Zweignetzwerk- und Geldautomatenstandorte

Die Bank verfügt über ein gut verteiltes Zweignetzwerk mit insgesamt insgesamt 804 Zweige Ab März 2023 verteilt sich in Indien in verschiedenen Bundesstaaten. Außerdem betreibt die Bank 1.514 Geldautomaten Bereitstellung von Zugänglichkeit für seine Kunden. Mit dem geografischen Fußabdruck kann KVB einen breiten Kundenstamm erreichen, wobei die Bank ein Wachstum von aufzeichnet 12% in der Anzahl der Zweige im letzten Jahr.

Qualifizierte Arbeitskräfte

KVB ist stolz darauf, eine hochqualifizierte Arbeitskräfte aufrechtzuerhalten. Ab dem Geschäftsjahr 2022-23 beschäftigt die Bank ungefähr ungefähr 8.000 Mitarbeitermit einem erheblichen Teil spezialisierte finanzielle Qualifikationen. Das Schulungs- und Entwicklungsbudget für das Personal hat zugenommen auf £ 25 croresKonzentration auf die Verbesserung der Fähigkeiten im digitalen Bank- und Kundenbeziehungsmanagement.

Starke Kundendatenbank

KVB hat eine robuste Kundendatenbank entwickelt, die aus Over besteht 9 Millionen Kunden. Die Bank setzt Datenanalysen ein, um personalisierte Dienstleistungen und gezielte Marketingstrategien anzubieten. Die gesamten Kundeneinlagen standen bei £ 1,05 Billion ab März 2023 widerspiegelt ein Wachstum von gegenüber dem Vorjahres von 10%.

| Schlüsselressource | Details | Schlüsselkennzahlen |

|---|---|---|

| IT Infrastruktur | Investition in Kernbankenlösungen und Cybersicherheit | £ 150 crores (jährliche Ausgaben), 600 Niederlassungen unterstützt |

| Zweignetzwerk | Geografisch unterschiedliche Zweig- und Geldautomatenorte | 804 Zweige, 1.514 Geldautomaten |

| Qualifizierte Arbeitskräfte | Vielfältige und qualifizierte Mitarbeiter | 8.000 Mitarbeiter, £ 25 crores (Schulungsbudget) |

| Kundendatenbank | Umfangreiche und gut genutzte Kundeninformationen | 9 Millionen Kunden, 1,05 Billionen Pfund Einzahlungen |

Die Karur Vysya Bank Limited - Geschäftsmodell: Wertversprechen

Die Karur Vysya Bank Limited (KVB) bietet eine einzigartige Mischung aus Finanzprodukten und -dienstleistungen, die auf einen vielfältigen Kundenstamm gerichtet sind. Dieses Wertversprechen ist entscheidend, um die Kundenbedürfnisse effektiv zu befriedigen und sich von seinen Konkurrenten abzuheben.

Umfassende finanzielle Lösungen

KVB bietet eine breite Palette von Finanzprodukten, darunter persönliche Kredite, Wohnungsbaudarlehen, Fahrzeugkredite und Geschäftsdarlehen. Zum jüngsten Geschäftsjahr meldete KVB eine Basis von Asset von ca. INR 1,03.673 crore. Die Einzelhandelskredite der Bank belief sich auf etwa INR 24.000 crore, widerspiegelt ein Wachstum von ungefähr im Vorjahr von ungefähr 10%.

Kundenorientiertes Bankgeschäft

KVB verfolgt einen kundenorenten Ansatz, indem er maßgeschneiderte Lösungen anbietet, um bestimmte Anforderungen zu erfüllen. Die Bank hat vorbei 700 Zweige In ganz Indien stellen Sie die Zugänglichkeit sicher. Ab März 2023 meldete KVB einen Kundenstamm von Over 8 MillionenAngabe einer starken Marktdurchdringung und einem Engagement für den Kundenservice.

Vertrauen und Zuverlässigkeit

Vertrauen ist ein Eckpfeiler von KVBs Wertversprechen. Die Bank genießt einen starken Ruf, was durch ihre zeigt NET -NPA -Verhältnis von gerecht 1.05% Ab Juni 2023 zeigt die Zuverlässigkeit bei der Verwaltung der Vermögensqualität. Die Kreditratings der Bank von Agenturen wie Crisil und ICRA stehen bei Aa- Und Aa-, was seine Zuverlässigkeit im Finanzsektor weiter unterstreicht.

Fortgeschrittene digitale Bankdienste

KVB hat erheblich in die digitale Transformation investiert. Die digitale Bankplattform der Bank hat zu einem Wachstum der aktiven Benutzer verzeichnet, die jetzt übertroffen werden 2 Millioneneinen signifikanten Anstieg der Annahmequoten. Die Bank berichtete über das über 70% seiner Transaktionen werden über digitale Kanäle durchgeführt, wodurch sein Engagement für Innovation und Komfort für Kunden vorgestellt wird.

| Wertversprechen | Schlüsselkennzahlen |

|---|---|

| Umfassende finanzielle Lösungen | Gesamtvermögensbasis: INR 1,03.673 crore, Einzelhandelskredite: INR 24.000 crore |

| Kundenorientiertes Bankgeschäft | Zweige: 700, Kundenstamm: 8 Millionen |

| Vertrauen und Zuverlässigkeit | Net NPA -Verhältnis: 1.05%, Kredit Ratings: Aa- |

| Fortgeschrittene digitale Bankdienste | Aktive digitale Benutzer: 2 Millionen, Digitale Transaktionen: 70% |

Durch die Konzentration auf diese Wertversprechen positioniert sich die Karur Vysya Bank als zuverlässiger und innovativer Finanzpartner, der die unterschiedlichen Kundenbedürfnisse effektiv erfüllt.

Das Karur Vysya Bank Limited - Geschäftsmodell: Kundenbeziehungen

Die Karur Vysya Bank Limited (KVB) hat eine vielfältige Kundenbeziehungsstrategie erstellt, die sich auf den personalisierten Service und die engagierte Unterstützung konzentriert. Dieser Ansatz zielt darauf ab, das Kundenerlebnis zu verbessern und die Loyalität zwischen seinem Kundenstamm zu verbessern.

Personalisierter Serviceansatz

KVB verwendet einen personalisierten Serviceansatz, bei dem Kunden individuell behandelt werden. Die Bank hat maßgeschneiderte Produkte und Dienstleistungen, um die spezifischen Anforderungen ihrer Kunden zu erfüllen. Ab März 2023 meldete KVB insgesamt insgesamt 6,42 Millionen Einzelne Kundenkonten, die seine fokussierten Bemühungen zur Verringerung der persönlichen Bankanforderungen demonstrieren.

Engagierte Beziehungsmanager

Um die Beziehungen zu Kunden aufrechtzuerhalten und zu verbessern, weist KVB seinen Premium -Kunden engagierte Beziehungsmanager zu. Diese Strategie hat zu einem geführt 16% Zunahme des Engagements von Personen mit hohem Netzwert (HNWIS) von 2022 auf 2023. Die Beziehungsmanager werden geschult, um Finanzberatung anzubieten, die auf die spezifischen Investitionsprofile ihrer Kunden zugeschnitten sind.

Responsive Kundenunterstützung

KVB hat ein robustes Kundensupport -Framework entwickelt, das mehrere Kanäle wie Telefon-, E -Mail- und Chat -Support enthält. In einer internen Umfrage im Jahr 2023, 89% Kunden berichteten über die Zufriedenheit mit der Reaktionszeit und -qualität der von ihnen erhaltenen Unterstützung. Darüber hinaus strebt KVB eine Auflösungsrate von First Contact von an 75%.

Treueprogramme

Die Bank bietet verschiedene Treueprogramme an, um langfristige Kunden zu belohnen. Diese Programme umfassen bevorzugte Zinssätze, Gebührenverzählungen und exklusiven Zugang zu Finanzprodukten. Ab 2023 hat sich KVB erfolgreich angemeldet 1 Million Mitglieder in seinem Treueprogramm, die zu a beitragen 20% Erhöhung der Retentionsrate im Vergleich zum Vorjahr.

| Kundenbeziehungskomponente | Schlüsselkennzahlen | 2022 | 2023 | Wachstum (%) |

|---|---|---|---|---|

| Einzelkundenkonten | Konten | 5,50 Millionen | 6,42 Millionen | 16.5% |

| Hnwis Engagement | Verlobungsstufe | N / A | 16% Zunahme | N / A |

| Kundensupport Zufriedenheit | Prozentsatz | 85% | 89% | 4.7% |

| Erster Kontaktauflösungsrate | Prozentsatz | 70% | 75% | 7.1% |

| Registrierung des Treueprogramms | Mitglieder | 850,000 | 1 Million | 17.6% |

| Retentionsrate | Prozentsatz | 75% | 90% | 20% |

Das Karur Vysya Bank Limited - Geschäftsmodell: Kanäle

Die Karur Vysya Bank Limited (KVB) nutzt mehrere Kanäle, um Kunden effektiv zu kommunizieren und ihre Dienstleistungen zu liefern. Das Verständnis der Bedeutung verschiedener Kanäle ist für die Betriebsstrategie der Bank von entscheidender Bedeutung.

Zweige und Geldautomaten

KVB hat ein weit verbreitetes Netzwerk von Filialen und Geldautomaten eingerichtet, um den Kundenbasis gerecht zu werden. Ab März 2023 arbeitet die Bank ungefähr ungefähr 804 Zweige In ganz Indien. Das ATM -Netzwerk besteht aus der Nähe 1.870 GeldautomatenBereitstellung wesentlicher Bargeldabhebungs- und Bankdienstleistungen.

| Kanaltyp | Zählen | Prozentsatz des gesamten Netzwerks |

|---|---|---|

| Zweige | 804 | 30% |

| Geldautomaten | 1,870 | 70% |

Mobile und Online -Banking -Plattformen

KVB hat erheblich in die Technologie investiert, um seine digitalen Bankfähigkeiten zu verbessern. Die Mobile -Banking -Anwendung der Bank, KVB MBANKING und ihre Internetbanking -Plattform bieten eine Vielzahl von Dienstleistungen an, darunter Fondsübertragungen, Rechnungszahlungen und Kontomanagement. Ab 2023 berichtete die Bank über 2 Millionen aktive Benutzer Auf seiner Mobile -Banking -Plattform, die zu a beitragen 45% Zunahme der digitalen Transaktionen von Jahr zu Jahr.

Kundendienstzentren

Die Kundendienstzentren spielen eine wichtige Rolle bei der Unterstützung von Kunden bei ihren Bankbedürfnissen. KVB betreibt mehrere Service -Zentren, die Anfragen, Beschwerden und Transaktionen behandeln. Im letzten Geschäftsjahr handelte die Bank mehr als 500.000 Kundeninteraktionen durch diese Zentren, wobei eine Auflösungsrate überschritten wird 90%.

Geschäftskorrespondenten

KVB beschäftigt Geschäftskorrespondenten, um seine Reichweite zu verlängern, insbesondere in ländlichen und semi-städtischen Gebieten. Diese Korrespondenten fungieren als Vermittler, um die Bankdienste für die unterversorgte Bevölkerung zu erleichtern. Anfang 2023 hat die Bank eine Partnerschaft mit Over geschaltet 7.500 Geschäftskorrespondenten, was zu einer bemerkenswerten Steigerung der Kundenstamme beigetragen hat 12% in diesen Bereichen.

Diese vielfältige Reihe von Kanälen verbessert nicht nur die Zugänglichkeit von KVB, sondern stärkt auch das Kundenbindung, wodurch eine robuste Bereitstellung von Wertversprechen gewährleistet wird.

Das Karur Vysya Bank Limited - Geschäftsmodell: Kundensegmente

Die Karur Vysya Bank Limited (KVB) dient einer Vielzahl von Kundensegmenten mit jeweils einzigartigen Bedürfnissen und finanziellen Anforderungen. Dieses strategische Targeting verbessert ihre Servicebereitstellung und die allgemeine Kundenzufriedenheit.

Einzelhandelskunden

KVB richtet sich an einzelne Kunden und bietet eine Reihe von Einzelhandelsbankendienstleistungen an. Ab dem zweiten Quartal des Geschäftsjahres 2023 meldete die Bank ein Einzelhandelsdarlehensportfolio von ca. £ 21.000 crore, was ungefähr ausmachen 40% seiner Gesamtvorstände. Das Einzelhandelssegment umfasst:

- Hauskredite

- Persönliche Kredite

- Autodarlehen

- Bildungsdarlehen

Die Bank hat sich konsequent auf die Verbesserung ihres digitalen Angebots konzentriert und auf eine Wachstumsrate von ungefähr abzielen 15% In Einzelhandelseinlagen für das Geschäftsjahr 2023.

Kleine und mittlere Unternehmen (KMU)

Das KMU -Segment ist ein wesentlicher Bestandteil der KVB -Strategie und trägt erheblich zum Umsatz bei. Ab dem Geschäftsjahr 2022 hatte KVB ein ausstehendes KMU -Kreditportfolio von rund um £ 14.000 crore, um zu repräsentieren 28% seines gesamten Kreditbuchs. Zu den angebotenen Dienstleistungen gehören:

- Betriebskapitalfinanzierung

- Laufzeitdarlehen

- Ausrüstungsfinanzierung

KVB zielt darauf ab, seine Öffentlichkeitsarbeit über lokalisierte Zweige und digitale Plattformen zu KMU zu verbessern und A abzielen 20% Zunahme der KMU -Finanzierung im kommenden Jahr.

Unternehmenskunden

Die Corporate Banking Division von KVB dient mittelgroße bis große Unternehmen. Die Bank hat ein Unternehmensdarlehensportfolio von ca. £ 24.000 crore, was rund um die Runde verantwortlich ist 32% der Gesamtvorschüsse. Zu den wichtigsten Angeboten gehören:

- Fondsbasierte und nicht fundierte Einrichtungen

- Cash -Management -Dienstleistungen

- Handelsfinanzierung

Die Bank hat sich auf die Erweiterung ihrer Kundenbasis des Unternehmens konzentriert, indem sie ihre Syndizierung und Beratungsdienste verbessert und eine Wachstumsrate von projiziert hat 10% in Unternehmenskrediten für das Geschäftsjahr 2023.

Nicht ansässige Indianer (NRIs)

KVB hat spezifische Produkte entwickelt, die auf nicht ansässige Indianer zugeschnitten sind, um den bedeutenden Überweisungsmarkt zu nutzen. Das Gesamt -NRI -Portfolio stand bei etwa etwa £ 7.000 crore Ab dem Geschäftsjahr 2022. Dienste für NRIs umfassen:

- NRI -Sparkonten

- Einlagen festgelegt

- Heimkredite für NRIs

Die Bank projiziert eine Wachstumsrate von ungefähr 18% In NRI -Einlagen nutzen die internationalen Präsenz- und digitalen Banklösungen.

| Kundensegment | Kreditportfolio (in £ crore) | Prozentsatz des Gesamtvorschubs | Zielwachstumsrate (%) FY 2023 |

|---|---|---|---|

| Einzelhandelskunden | 21,000 | 40% | 15% |

| Kleine und mittlere Unternehmen | 14,000 | 28% | 20% |

| Unternehmenskunden | 24,000 | 32% | 10% |

| Nicht ansässige Indianer | 7,000 | — | 18% |

Das Karur Vysya Bank Limited - Geschäftsmodell: Kostenstruktur

Die Kostenstruktur der Karur Vysya Bank Limited (KVB) umfasst verschiedene Ausgaben, die für die Aufrechterhaltung seiner Geschäftstätigkeit und Dienstleistungen wesentlich sind. Diese Kosten sind entscheidend für die Gewährleistung der Rentabilität und Effizienz der Bank in ihrem Geschäftsmodell.

Betriebs- und Verwaltungskosten

Zu den Betriebs- und Verwaltungskosten für KVB gehören Kosten, die mit dem täglichen Betrieb im Zusammenhang mit dem Betrieb von Zweigstellen, Versorgungsunternehmen, Büroversorgungen und Vorschriften für die behördliche Vorschriften verbunden sind. Im Geschäftsjahr 2022-2023 meldete KVB Betriebskosten von ungefähr £ 1.600 crore.

Technologie- und Infrastrukturkosten

Investitionen in Technologie und Infrastruktur sind für moderne Bankenbäume von entscheidender Bedeutung. KVB hat herumgerichtet £ 100 crore Jährlich in Richtung Technologie -Upgrades, einschließlich Kernbankensoftware, Cybersicherheitsmaßnahmen und Verbesserungen des digitalen Bankgeschäfts. Die Gesamtsumme der Bank für das Geschäftsjahr 2022 war in der Nähe £ 225 crore.

Gehälter der Mitarbeiter und Leistungen

Arbeitnehmerkosten sind ein erheblicher Teil der Kostenstruktur von KVB. Für das Geschäftsjahr 2022-2023 entstand die Bank ungefähr £ 850 crore in Gehältern und Vorteilen für seine Belegschaft von ungefähr 8.000 Mitarbeiter. Dies umfasst grundlegende Gehälter, Boni und zusätzliche Leistungen wie Krankenversicherungen.

Marketing- und Werbekosten

Marketing- und Werbeausgaben helfen KVB bei der Kundenakquisition und Markenpositionierung. Die Bank investierte herum £ 50 crore in Marketinginitiativen im vergangenen Geschäftsjahr. Dies umfasst traditionelle Werbemethoden und Digital Marketing -Kampagnen, die darauf abzielen, die Marktpräsenz zu verbessern.

| Kostenkategorie | Betrag (£ crore) |

|---|---|

| Betriebs- und Verwaltungskosten | 1,600 |

| Technologie- und Infrastrukturkosten | 100 |

| Gehälter der Mitarbeiter und Leistungen | 850 |

| Marketing- und Werbekosten | 50 |

Zusammenfassend ist die Kostenstruktur der Karur Vysya Bank durch erhebliche Investitionen in Betriebskosten, Technologieinfrastruktur, Arbeitnehmerentschädigung und Marketingbemühungen gekennzeichnet. Diese Kosten sind für die Bank von wesentlicher Bedeutung, um ihre Geschäftstätigkeit aufrechtzuerhalten und im Finanzdienstleistungssektor wettbewerbsfähig zu bleiben.

Die Karur Vysya Bank Limited - Geschäftsmodell: Einnahmenströme

Die Karur Vysya Bank Limited (KVB) erzielte Einnahmen über mehrere Ströme, die zu ihrer allgemeinen finanziellen Gesundheit beitragen. Die folgenden Segmente beschreiben die Haupteinnahmequellen für die Bank.

Zinserträge aus Darlehen

Zinserträge sind eine der Haupteinnahmen für KVB. Ab dem am 31. März 2023 endenden Geschäftsjahr meldete die Bank einen Gesamtzinseinkommen von £ 5.058 crore. Das Kreditportfolio umfasst vorwiegend persönliche Kredite, Wohnungsbaudarlehen und Handelskredite. Der durchschnittliche Zinssatz für diese Kredite beträgt ungefähr 8.45%, abhängig von der Art des Darlehens und des Risikos profile des Kreditnehmers.

Gebühren für Bankdienstleistungen

KVB verdient einen erheblichen Teil seiner Einnahmen durch verschiedene Bankendienstgebühren. Im Geschäftsjahr 2023 belief sich das nicht zinslose Einkommen der Bank, das Gebühren und Provisionen umfasst £ 1.228 crore. Zu den wichtigsten Gebühren gehören Kontowartungsgebühren, Transaktionsgebühren und Gebühren für Fondtransfers.

Anlageeinkommen

Das Investitionsergebnis der Bank umfasst Gewinne aus Wertpapieren, Anleihen und Investmentfonds. Im Geschäftsjahr 2023 meldete KVB ein Investitionseinkommen von £ 272 crore, widerspiegelt die Strategie der Bank, ihre Einkommensströme zu diversifizieren und das Risiko effektiv zu verwalten.

Provision von Produkten von Drittanbietern

KVB erzielt außerdem Einnahmen aus dem Verkauf von Finanzprodukten von Drittanbietern wie Versicherungen und Investmentfonds. Die Provision aus diesen Produkten belief sich insgesamt £ 185 crore Für das Geschäftsjahr bis zum 31. März 2023. Dieser Einnahmequellen ist für die Verbesserung der Kundenbeziehungen und die Bereitstellung zusätzlicher Dienstleistungen von wesentlicher Bedeutung.

| Einnahmequelle | Geschäftsjahr 2023 (£ crore) | Prozentsatz des Gesamtumsatzes |

|---|---|---|

| Zinserträge aus Darlehen | 5,058 | 76.0% |

| Gebühren für Bankdienstleistungen | 1,228 | 18.5% |

| Anlageeinkommen | 272 | 4.0% |

| Provision von Produkten von Drittanbietern | 185 | 1.5% |

| Gesamtumsatz | 6,733 | 100% |

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.