|

بنك كوتاك ماهيندرا المحدود (KOTAKBANK.NS): مصفوفة أنسوف |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Kotak Mahindra Bank Limited (KOTAKBANK.NS) Bundle

في المشهد المالي المتطور باستمرار، يواجه بنك كوتاك ماهيندرا المحدود تحديات وفرصًا للنمو. يمكن أن يساعد استخدام مصفوفة أنسوف - وهي إطار استراتيجي يشمل اختراق السوق وتطوير السوق وتطوير المنتجات والتنويع - صانعي القرار ورجال الأعمال ومديري الأعمال على تحديد مسارات لتعزيز الربحية وحصة السوق. التعمق في كيفية تكييف كل من هذه الاستراتيجيات مع السياق الفريد لبنك كوتاك ماهيندرا، مما يطلق العنان للإمكانات التي تكمن في القطاع المصرفي التنافسي.

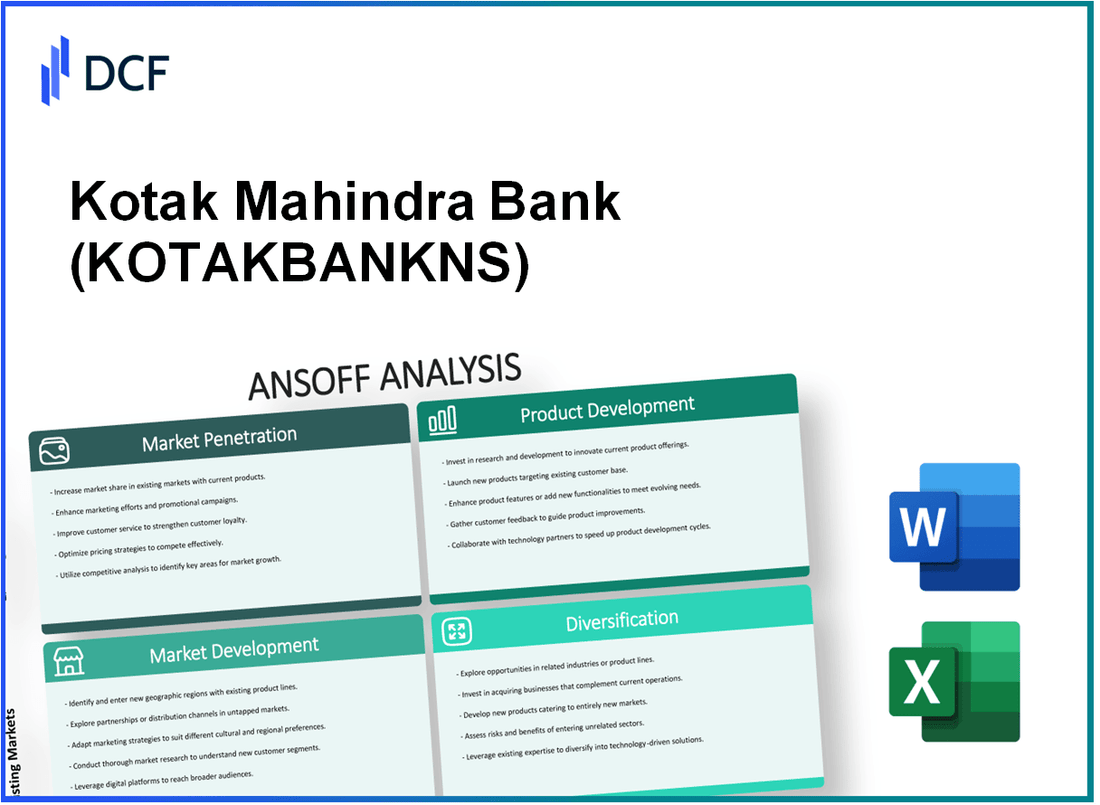

بنك كوتاك ماهيندرا المحدود - مصفوفة أنسوف: اختراق السوق

تعزيز جهود التسويق لزيادة الوعي بالمنتجات الموجودة

استثمر بنك كوتاك ماهيندرا بشكل كبير في التسويق الرقمي لتحسين الوعي بالمنتجات. في السنة المالية 2023، خصص البنك ما يقرب من 2.5 مليار يورو نحو مبادرات تسويقية تهدف إلى الترويج لمنتجاتها المصرفية للأفراد. نمت قاعدة عملاء البنك بنسبة 11% من السنة المالية 2022، لتصل إلى أكثر من 40 مليون عميل. زادت حملات وسائل التواصل الاجتماعي من مشاركة 30%، مما يشير إلى زيادة في رؤية العلامة التجارية.

قدم أسعارًا تنافسية لجذب المزيد من العملاء

يعمل البنك بنشاط على تعديل أسعار الفائدة ليظل قادرًا على المنافسة في السوق. اعتبارًا من أكتوبر 2023، عرض بنك Kotak Mahindra سعر فائدة على قرض المنزل يبدأ من 8.25%، وهو من بين أدنى المعدلات في الصناعة. أسفرت استراتيجية التسعير هذه عن 15% زيادة مدفوعات قروض الإسكان مقارنة بالربع السابق، مما يعكس استجابة إيجابية من العملاء المحتملين.

تحسين خدمة العملاء للاحتفاظ بالعملاء الحاليين وتقليل الاضطراب

نفذ بنك Kotak Mahindra العديد من تحسينات خدمة العملاء، بما في ذلك خط مساعدة 24/7 مخصص وواجهة تطبيقات الهاتف المحمول المجددة. تحسنت درجة المروج الصافي للبنك (NPS) إلى 72 اعتبارًا من 2023 الربع الثالث، مما يشير إلى ارتفاع رضا العملاء وولائهم. انخفضت أسعار الفائدة على المنتجات المصرفية للأفراد إلى 6%، مما يعكس الاستراتيجيات الناجحة للاحتفاظ بالمصرف.

زيادة عدد قنوات التوزيع للوصول إلى المزيد من العملاء المحتملين

اعتبارًا من ديسمبر 2023، قام بنك كوتاك ماهيندرا بتوسيع شبكة فروعه إلى أكثر من مواقع 1 600 عبر الهند، مما يشير إلى 8% عن العام السابق. كما دخل البنك في شراكة مع 10000 منفذ بيع بالتجزئة لتعزيز إمكانية وصول عملائها. بالإضافة إلى ذلك، أدى إدخال ميزة فتح الحساب عبر الإنترنت للبنك إلى زيادة كبيرة في الحسابات الجديدة، مع الإبلاغ 25% النمو في فتح الحسابات الرقمية في السنة المالية 2023.

| الاستراتيجيات | التفاصيل | المقاييس الحالية |

|---|---|---|

| استثمارات التسويق | حملات التسويق الرقمي | 2.5 مليار يورو، 11% نمو قاعدة العملاء |

| التسعير التنافسي | أسعار الفائدة على قروض الإسكان | بدءا من 8.25%, 15% زيادة المدفوعات |

| تحسينات خدمة العملاء | 24/7 تحسينات خط المساعدة وتطبيقات الهاتف المحمول | NPS من 72معدل الاضطراب 6% |

| قنوات التوزيع | شراكات الفروع والتجزئة | 1600 فرع، 10,000 منافذ البيع بالتجزئة |

بنك كوتاك ماهيندرا المحدود - مصفوفة أنسوف: تطوير السوق

توسع في المناطق الجغرافية غير المستغلة للوصول إلى عملاء جدد

يسعى بنك كوتاك ماهيندرا المحدود (KMBL) بنشاط إلى التوسع الجغرافي. اعتبارًا من سبتمبر 2023، تعمل KMBL أكثر 1 800 الفروع عبر الهند. بالإضافة إلى ذلك، أعلن البنك عن خطط لزيادة وجوده في مدن المستويين 2 و 3، مستهدفًا التوسع في 200 فرع خلال السنة المالية المقبلة للاستفادة من هذه الأسواق الناشئة.

الشراكة مع المصارف المحلية أو المؤسسات المالية في الأسواق الجديدة

في سعيها لتطوير السوق، انخرطت KMBL في شراكات استراتيجية. والجدير بالذكر أنه في عام 2022، دخل البنك في شراكة مع عدد قليل من البنوك التعاونية الإقليمية لتعزيز انتشاره داخل المجتمعات المحلية. يهدف هذا التعاون إلى الاستفادة من قواعد العملاء الحالية، مع توقعات تقدر زيادة قدرها 15٪ في عمليات استحواذ العملاء من خلال هذه الشراكات. اعتبارًا من السنة المالية الماضية، أسفرت الشراكات عن تمديد قاعدة العملاء بنحو 2 مليون حساب جديد.

تكييف المنتجات المالية القائمة لتلبية الاحتياجات التنظيمية والثقافية المحلية

صممت KMBL منتجاتها المالية لتتماشى مع الاحتياجات المحلية. على سبيل المثال، قدم البنك منتجات قروض مخصصة للمزارعين في ولايات مختلفة في جميع أنحاء الهند، مما يعكس الممارسات الزراعية المحلية والتغيرات الموسمية. وفقًا لتقرير أرباحهم الأخير، نمت القروض المقدمة للقطاع الزراعي بنسبة 25% على أساس سنوي، بما يقرب من 30 ألف كرور يورو. أدى هذا التكيف إلى تحسين انتشار البنك بشكل كبير في المناطق الريفية، حيث تهدف إلى زيادة حصتها في السوق إلى 30% عن طريق استهداف الشرائح المحرومة.

استخدم المنصات الرقمية للوصول إلى قطاعات سوق جديدة

كانت استراتيجية التحول الرقمي لـ KMBL محورية في الوصول إلى قطاعات عملاء جديدة. اعتبارًا من 2023 الربع الثاني، أفاد البنك أنه 70٪ من معاملاتها عبر القنوات الرقمية. أدى تنفيذ تطبيق الخدمات المصرفية عبر الهاتف المحمول إلى زيادة عدد المستخدمين من قبل 40%الوصول إلى أكثر من 8 ملايين مستخدم نشط. علاوة على ذلك، تستثمر KMBL ما يقرب من 800 كرور يورو في تعزيز قدراتها الرقمية، والتركيز على تقديم خدمات مثل القروض الفورية وحلول الدفع الرقمية المصممة خصيصًا للتركيبة السكانية الأصغر سنًا.

| مبادرة | التفاصيل | تأثير |

|---|---|---|

| توسعة الفرع | زيادة الفروع بمقدار 200 في مدن المستوى 2 والمستوى 3 | الزيادة المتوقعة بنسبة 15٪ في عمليات استحواذ العملاء |

| الشراكات | التعاون مع المصارف التعاونية الإقليمية | حوالي 2 مليون حساب جديد من الشراكات |

| القروض الزراعية | منتجات القروض المخصصة للمزارعين | نمت قروض الزراعة بمقدار 25%، 30 ألف كرور يورو |

| المشاركة الرقمية | 70٪ من المعاملات عبر القنوات الرقمية | 40٪ نمو في مستخدمي تطبيقات الهاتف المحمول النشطة |

بنك كوتاك ماهيندرا المحدود - مصفوفة أنسوف: تطوير المنتج

تقديم منتجات أو خدمات مالية جديدة لتلبية احتياجات العملاء المتطورة

أطلق بنك كوتاك ماهيندرا العديد من المنتجات المصرفية استجابة لتغير تفضيلات المستهلكين. في السنة المالية 2022، قدم البنك جديدًا حساب التوفير الرقمي الذي انتهى 500,000 الاشتراكات خلال الشهر الأول. بالإضافة إلى ذلك، قاموا بطرح a خدمة الإقراض الصغير مصممة خصيصًا للشركات الصغيرة، مما ساعد على صرف قروض تبلغ قيمتها تقريبًا 1000 كرور روبية هندية في الربع الأول من عام 2023.

الاستثمار في التكنولوجيا لتعزيز العروض المصرفية الرقمية

استثمر البنك بشكل كبير في التكنولوجيا، مع الإبلاغ عن إنفاق قدره 1500 كرور روبية هندية في السنة المالية 2023 نحو التحول الرقمي. وقد مكن ذلك من إطلاق تطبيقهم المصرفي المحسن للهاتف المحمول، والذي يوفر معاملات سلسة ودعم خدمة العملاء. يتباهى التطبيق حاليًا 15 مليون المستخدمين النشطين، والمساهمة في 40% زيادة في المعاملات الرقمية على أساس سنوي.

تطوير حلول مصرفية مخصصة لقطاعات معينة من العملاء

ركز بنك كوتاك ماهيندرا على إنشاء منتجات مستهدفة للتركيبة السكانية المختلفة. على سبيل المثال، أطلقوا المنتج المالي الذي يركز على المرأة في عام 2023، والذي يقدم معدل فائدة 5٪ على الودائع. اجتذب هذا المنتج أكثر من 100,000 في الأشهر الثلاثة الأولى. علاوة على ذلك، أفاد البنك أن خدمات إدارة الثروات الخاصة به تلبي احتياجات أكثر من 300 000 أصحاب الثروات العالية، مع وصول الأصول الخاضعة للإدارة INR 2.3 لكح كرور.

التركيز على الابتكار للبقاء في صدارة اتجاهات الصناعة

كان البنك استباقيًا في تبني حلول مبتكرة، مثل تسجيل الائتمان المدفوع بالذكاء الاصطناعي، والذي قلل من أوقات معالجة القروض بمقدار 30%. لا يعزز هذا الابتكار تجربة العملاء فحسب، بل يعزز أيضًا معدلات الموافقة على القروض من خلال 15% في عام 2023. وفقًا لتقارير الصناعة الأخيرة، يحتل بنك Kotak Mahindra المرتبة الأولى ثلاثة بنوك في الهند من أجل الابتكار في التكنولوجيا المالية.

| المنتج/الخدمة | سنة الإطلاق | الميزات الرئيسية | تسجيل العملاء/التبني | الأثر المالي |

|---|---|---|---|---|

| حساب التوفير الرقمي | 2022 | التشغيل الرقمي بالكامل، لا يوجد حد أدنى للتوازن | 500,000 | زيادة الودائع بمقدار 500 كرور روبية هندية |

| خدمة الإقراض الصغير | 2023 | صرف سريع يستهدف الشركات الصغيرة | لا ينطبق | قروض مدفوعة بقيمة 1000 كرور روبية هندية |

| المنتج المالي الذي يركز على المرأة | 2023 | سعر الفائدة 5٪، الخدمات المصممة خصيصًا | 100,000 | لا ينطبق |

| تسجيل الائتمان المدفوع بالذكاء الاصطناعي | 2023 | معالجة أسرع ودقة محسنة | لا ينطبق | زيادة الموافقات على القروض بنسبة 15٪ |

| خدمات إدارة الثروات | مستمرة | استراتيجيات الاستثمار الشخصية | 300,000 | AUM من INR 2.3 لكح كرور |

بنك كوتاك ماهيندرا المحدود - مصفوفة أنسوف: التنويع

استكشاف الفرص المتاحة في مجال الخدمات المالية غير المصرفية

يعمل بنك Kotak Mahindra بنشاط على توسيع نطاق وجوده في الخدمات المالية غير المصرفية (NBFC) من خلال Kotak Investment Advisors Limited، التي أبلغت عن أصول قوية تحت الإدارة (AUM) تقارب 1 تريليون يورو في مارس 2023. تسمح هذه الخطوة الاستراتيجية لشركة Kotak بالتنويع بما يتجاوز الخدمات المصرفية التقليدية والاستفادة من طرق الإقراض ذات الهامش الأعلى، مثل تمويل الإسكان وقروض السيارات. من المتوقع أن ينمو قطاع NBFC بمعدل نمو سنوي مركب قدره 10% على مدى السنوات الخمس المقبلة، مما يوفر لكوتاك فرص نمو كبيرة.

استثمر في الشركات الناشئة في مجال التكنولوجيا المالية لتنويع العروض والوصول

استثمر بنك كوتاك ماهيندرا في العديد من الشركات الناشئة في مجال التكنولوجيا المالية لتعزيز محفظته المصرفية الرقمية. في عام 2022، استثمر البنك تقريبًا 400 كرور يورو في مشاريع التكنولوجيا المالية، بهدف الاستفادة من التكنولوجيا لتحسين مشاركة العملاء والكفاءة التشغيلية. والجدير بالذكر أن الشراكات مع شركات مثل Zeta و Razorpay وسعت حلول بوابة الدفع الخاصة بها ورقمنة الخدمات المصرفية، وهي ضرورية للوصول إلى فئة ديموغرافية أصغر سنًا. من المتوقع أن يصل قطاع الدفع الرقمي في الهند إلى 7092 تريليون يورو بحلول عام 2025، مما يشير إلى مشهد سريع التطور لكوتاك للاستفادة منه.

الدخول في تحالفات استراتيجية مع الشركات في مختلف القطاعات

أقام بنك كوتاك ماهيندرا تحالفات استراتيجية مع شركات مختلفة في قطاعات مثل التجارة الإلكترونية والتجزئة. أدى التعاون الكبير مع Flipkart لتقديم حلول تمويل التجزئة بالفعل إلى تسهيل تجاوز القروض 1500 كرور يورو خلال السنة الأولى من التشغيل. بالإضافة إلى ذلك، مكنت الشراكات مع شركات التأمين Kotak من تجميع المنتجات المالية وتعزيز فرص البيع المتبادل. مثل هذا التعاون أمر بالغ الأهمية، لا سيما بالنظر إلى النمو المتوقع لسوق التأمين الهندي إلى 15 تريليون يورو بحلول عام 2027.

توسع في الصناعات ذات الصلة للاستفادة من قوة العلامة التجارية

كما استكشف البنك الفرص في خدمات التأمين وإدارة الثروات وإدارة الأصول. أظهرت شركة Kotak Life Insurance معدل نمو سنويًا قدره 18%، بحصة سوقية تقارب 8% في قطاع التأمين على الحياة الخاص اعتبارا من الربع الثاني من عام 2023. علاوة على ذلك، سجل صندوق Kotak Muture Fund AUM من 2.5 تريليون يورو في نفس الفترة، مما عزز مكانتها بين أكبر خمس دور للصناديق المشتركة في الهند. يعزز هذا التنويع في الصناعات ذات الصلة قوة علامة Kotak التجارية ومعدلات الاحتفاظ بالعملاء، مما يساهم بشكل إيجابي في صافي أرباحها.

| القطاع | مبلغ الاستثمار (يورو) | إسقاط النمو (CAGR) | الحصة السوقية (٪) |

|---|---|---|---|

| الخدمات المالية غير المصرفية | 1 تريليون | 10% | ن/أ |

| استثمارات Fintech | 400 كرور | ن/أ | ن/أ |

| تمويل البيع بالتجزئة (Flipkart) | 1500 كرور روبية | ن/أ | ن/أ |

| سوق التأمين على الحياة الخاص | ن/أ | 18% | 8% |

| صندوق المتبادل AUM | 2.5 تريليون | ن/أ | أعلى 5 |

يوفر مصفوفة Ansoff إطارًا قويًا لبنك Kotak Mahindra يقتصر على وضع استراتيجية وضغط على فرص النمو ، سواء من خلال تعزيز وجود السوق أو المغامرة في مناطق جديدة. من خلال التركيز على تغلغل السوق الفعال ، وتوسيع نطاق الوصول إلى السوق ، أو ابتكار عروض المنتجات ، أو التنويع إلى خدمات تكميلية ، يمكن للبنك التنقل بفعالية في المشهد المالي المتطور باستمرار ويعزز موقعه التنافسي في الصناعة.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.