|

Kotak Mahindra Bank Limited (Kotakbank.ns): نموذج أعمال قماش |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Kotak Mahindra Bank Limited (KOTAKBANK.NS) Bundle

يقف بنك Kotak Mahindra Limited كمنارة في المشهد المصرفي الهندي ، ويجمع بين القيم التقليدية والابتكار الحديث. يوضح Canvas النموذجية التجارية الاستثنائية كيف يتنقل البنك بخبرة في بيئة مالية معقدة ، والاستفادة من الشراكات الاستراتيجية والتكنولوجيا المتطورة لتقديم خدمات لا مثيل لها. الغوص أعمق في العناصر التي تدفع نجاحها واكتشاف ما يميز Kotak في القطاع المصرفي التنافسي.

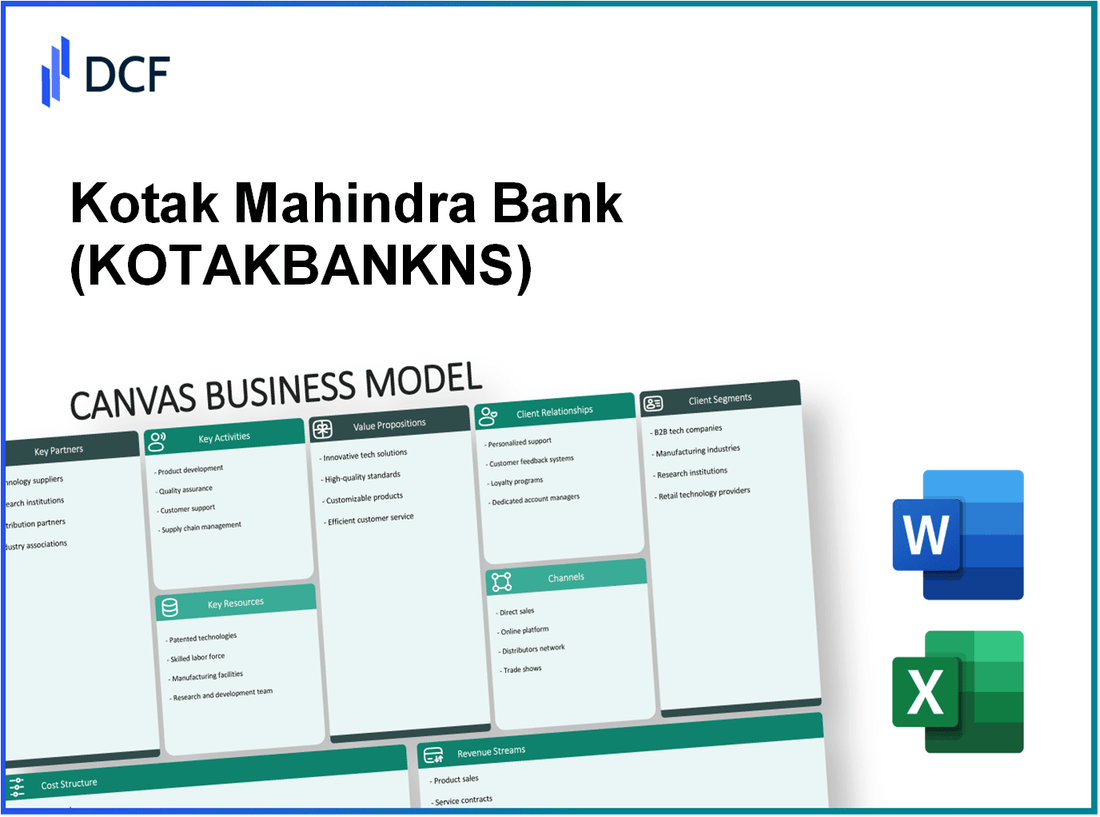

Kotak Mahindra Bank Limited - نموذج الأعمال: الشراكات الرئيسية

أنشأ Kotak Mahindra Bank Limited إطارًا قويًا للشراكات الرئيسية لتعزيز كفاءته التشغيلية والوصول إلى السوق. هذه التعاونات ضرورية للاستفادة من الموارد وتقليل المخاطر وتحقيق أهداف الشركات.

التحالفات الاستراتيجية مع المؤسسات المالية

قام Kotak Mahindra Bank بتشكيل تحالفات استراتيجية مع مختلف المؤسسات المالية لتوسيع عروض الخدمات وتعميق اختراق السوق. تشمل التعاون البارز:

- بنك نيويورك ميلون: في عام 2023 ، عقد بنك Kotak Mahindra شراكة مع BNY Mellon لتعزيز خدمات حضانته والاستثمار ، مما يسمح لها بتقديم حلول استثمار عالمية لعملائه.

- بنك كندا الوطني: تركز هذه الشراكة على فرص الاستثمار عبر الحدود ، وتسهيل المعاملات الأكثر سلاسة وخيارات التجارة الموسعة.

التعاون مع شركات Fintech

يدرك البنك الأهمية المتزايدة للتكنولوجيا في النظام البيئي المالي. نتيجة لذلك ، قامت بتزوير شراكات مع العديد من شركات Fintech:

- paytm: تعاونت Kotak مع Paytm لتوفير حلول دفع متكاملة ، مما يسمح للعملاء بالوصول السلس إلى الخدمات المصرفية من خلال تطبيق Paytm.

- Zestmoney: يمكّن التحالف مع ZestMoney Kotak من تقديم خيارات تمويل مرنة ، وتلبية احتياجات الشريحة المتنامية من المستهلكين الذين يبحثون عن حلول ائتمانية.

شراكات مع مقدمي التكنولوجيا

قام بنك Kotak Mahindra أيضًا بالشراكة مع مقدمي خدمات التكنولوجيا الرائدة لتعزيز قدراته التشغيلية وتجربة العملاء:

- IBM: تركز هذه الشراكة على نشر الحلول السحابية والذكاء الاصطناعي لتعزيز أمان البيانات وخدمة العملاء.

- Microsoft: تستخدم Kotak Microsoft Azure لتحسين البنيات التحتية المصرفية الرقمية وتبسيط عملياتها.

| نوع الشراكة | شريك | أنشأت سنة | غاية |

|---|---|---|---|

| التحالف الاستراتيجي | بنك نيويورك ميلون | 2023 | خدمات الحضانة والاستثمار المعززة |

| التحالف الاستراتيجي | بنك كندا الوطني | 2022 | فرص الاستثمار عبر الحدود |

| تعاون Fintech | paytm | 2021 | حلول الدفع المتكاملة |

| تعاون Fintech | Zestmoney | 2020 | خيارات التمويل المرنة |

| شراكة التكنولوجيا | IBM | 2022 | حلول السحابة ونشر الذكاء الاصطناعي |

| شراكة التكنولوجيا | Microsoft | 2021 | تحسين البنية التحتية المصرفية الرقمية |

تتيح هذه الشراكات Kotak Mahindra Bank ليس فقط تخفيف المخاطر وتعزيز الكفاءة التشغيلية ولكن أيضًا تخلق قيمة أكبر لعملائه من خلال المنتجات والخدمات المتنوعة. يعد النهج الاستراتيجي لتشكيل تحالفات جزءًا لا يتجزأ من استراتيجية نمو البنك في سوق تنافسي للغاية.

Kotak Mahindra Bank Limited - نموذج الأعمال: الأنشطة الرئيسية

يتعهد بنك Kotak Mahindra Limited بالعديد من الأنشطة الرئيسية للحفاظ على موقعه كمؤسسة مالية رائدة في الهند. هذه الأنشطة جزء لا يتجزأ من تقديم اقتراح القيمة للعملاء والحفاظ على ميزة تنافسية في القطاع المصرفي.

توفير الخدمات المصرفية والمالية

يقدم Kotak Mahindra Bank مجموعة شاملة من الخدمات المصرفية والمالية ، بما في ذلك الخدمات المصرفية للبيع بالتجزئة ، والخدمات المصرفية للشركات ، والخدمات المصرفية الاستثمارية ، وخدمات الخزانة. اعتبارًا من مارس 2023 ، أبلغ البنك عن قاعدة عملاء إجمالية تقريبًا 43 مليون عملاء.

في السنة المالية 23 ، أنشأ بنك Kotak Mahindra دخلًا صافًا 47،859 كرور روبية (حوالي 5.8 مليار دولار) ، مما يعكس نمو 24% سنة سنة. وقفت إجمالي أصول البنك في 4،40،000 كرور روبية (حوالي 55 مليار دولار) ، تعرض نموا كبيرا في قاعدة الأصول.

| فئة الخدمة | المقاييس الرئيسية (FY23) |

|---|---|

| الخدمات المصرفية للبيع بالتجزئة | 20،000 كرور روبية صافي دخل الفوائد |

| الخدمات المصرفية للشركات | 11000 كرور روبية صافي دخل الفوائد |

| الخدمات المصرفية الاستثمارية | إجمالي إيرادات 1500 كرور روبية |

| خدمات الخزانة | ربح 2،200 كرور روبية |

إدارة المخاطر والامتثال

إدارة المخاطر الفعالة والامتثال هي أمر بالغ الأهمية لبنك كوتاك ماهيندرا. يستخدم البنك أطراف تقييم المخاطر صارمة ويحافظ على ثقافة امتثال قوية للالتزام بالمعايير التنظيمية. اعتبارًا من يونيو 2023 ، حافظ البنك على نسبة كفاية رأس المال (CAR) 19.3%، أعلى بكثير من المتطلبات التنظيمية 10.5%.

في السنة المالية 23 ، أبلغ البنك عن نسبة أصول غير مفيدة (NPA) من 2.0% ونسبة صافي NPA من 0.5%. هذا يدل 5%.

الابتكارات المصرفية الرقمية

استثمر Kotak Mahindra Bank بكثافة في الابتكارات المصرفية الرقمية لتعزيز تجربة العملاء وتبسيط العمليات. انتهى منصة البنك المصرفي للبنك ، Kotak 811 ، 20 مليون التنزيلات اعتبارًا من مارس 2023. ساهمت المنصة الرقمية في زيادة كبيرة في المعاملات ، بمتوسط 4 ملايين المعاملات يوميا.

أبلغ البنك أن محفظة قروضه الرقمية ، والتي تتضمن قروضًا شخصية وقروضًا منزلية ، تم الوصول إليها 50،000 كرور روبية في السنة المالية 23 ، النمو بواسطة 30% من السنة المالية السابقة. أدى هذا التحول نحو الخدمات الرقمية إلى تخفيضات في التكاليف وزيادة الكفاءة في العمليات.

| مقياس الابتكار الرقمي | البيانات (FY23) |

|---|---|

| التنزيلات المصرفية عبر الهاتف المحمول | 20 مليون |

| متوسط المعاملات اليومية | 4 ملايين |

| محفظة القروض الرقمية | 50،000 كرور روبية |

| النمو في القروض الرقمية | 30% |

Kotak Mahindra Bank Limited - نموذج الأعمال: الموارد الرئيسية

يعتمد Kotak Mahindra Bank Limited على عدة موارد رئيسية للحفاظ على ميزة تنافسية في القطاع المالي. هذه الموارد أمر بالغ الأهمية في تقديم القيمة لعملائها ودعم نموذج الأعمال الإجمالي.

بنية تحتية قوية

قام البنك باستثمارات كبيرة في البنية التحتية لتكنولوجيا المعلومات لتعزيز الكفاءة التشغيلية وخدمة العملاء. اعتبارًا من مارس 2023 ، أبلغ بنك Kotak Mahindra عن قاعدة عملاء مصرفية رقمية تتجاوز 30 مليون، عرض التزامها بحضور رقمي قوي. تم تقدير إنفاق البنك في تقنية المعلومات 1000 كرور روبية (120 مليون دولار) في السنة المالية 2022-23 ، تهدف إلى ترقية أنظمتها وضمان أمان البيانات.

| سنة | الإنفاق (كرور ملايين) | العملاء المصرفيين الرقميين (مليون) | استثمارات الأمن السيبراني (كرور كرور) |

|---|---|---|---|

| 2021-22 | 800 | 25 | 200 |

| 2022-23 | 1000 | 30 | 250 |

القوى العاملة الماهرة

يفخر بنك Kotak Mahindra بوجود قوة عاملة ماهرة ، وهو ضروري لتقديم خدمة عملاء استثنائية. اعتبارًا من سبتمبر 2023 ، كان البنك يعمل على 50,000 المحترفون ، مع التركيز بشكل كبير على التدريب والتطوير المستمر. متوسط مدة الموظف موجود 6 سنوات، مما يعكس رضا الموظفين وخبرتهم.

يستثمر البنك أيضًا في البرامج التدريبية ، وتخصيص تقريبًا 200 كرور روبية سنويًا لمبادرات تنمية الموظفين ، والتي تشمل التدريب على المهارات الرقمية للتكيف مع متطلبات السوق المتطورة.

سمعة العلامة التجارية القوية

قام Kotak Mahindra Bank ببناء سمعة قوية للعلامة التجارية ، معترف بها لخدماته التي تركز على العملاء والمنتجات المالية المبتكرة. في عام 2023 ، تم تصنيف البنك الرابع من بين البنوك الهندية في تقرير 500 تمويل للعلامة التجارية ، بقيمة العلامة التجارية تقريبًا 2.1 مليار دولار. تترجم هذه السمعة القوية إلى ولاء العملاء والثقة ، وهو أمر بالغ الأهمية في الصناعة المصرفية.

علاوة على ذلك ، وقف صافي نقاط المروج (NPS) في البنك 54، مما يجعلها واحدة من أفضل الفنانين في رضا العملاء داخل القطاع.

| سنة | قيمة العلامة التجارية (مليار دولار) | نقاط NPS | معدل الاحتفاظ بالعملاء (٪) |

|---|---|---|---|

| 2021 | 1.8 | 52 | 85 |

| 2023 | 2.1 | 54 | 87 |

تعد الموارد الرئيسية لبنك Kotak Mahindra ، والتي تتميز ببنية تحتية قوية لتكنولوجيا المعلومات ، وقوى عاملة ماهرة ، وسمعة قوية للعلامة التجارية ، جزءًا لا يتجزأ من استراتيجيتها في تقديم قيمة للعملاء والحفاظ على نموها في المشهد المصرفي التنافسي.

Kotak Mahindra Bank Limited - نموذج الأعمال: مقترحات القيمة

يقدم Kotak Mahindra Bank Limited مجموعة مقنعة من مقترحات القيمة التي تلبي بشكل فعال الاحتياجات المتنوعة لقطاعات العملاء. إن تركيز البنك على الحلول المالية الشاملة ، والخدمات المصرفية الرقمية المبتكرة ، وخبرات العملاء المخصصة تميزها في المشهد المصرفي التنافسي.

حلول مالية شاملة

يوفر Kotak Mahindra Bank مجموعة واسعة من المنتجات المالية ، بما في ذلك الخدمات المصرفية للبيع بالتجزئة ، والخدمات المصرفية للشركات ، وخدمات الاستثمار. اعتبارًا من سبتمبر 2023 ، أبلغ البنك عن إجمالي الأصول تقريبًا INR 3،72،879 كرور روبية و NET TELIVERS TERS INR 2،56،079 كرور روبية. وقفت صافي الهامش في البنك (NIM) في 4.55%، مما يعكس قدراتها القوية في تقديم حلول شاملة مصممة لتلبية احتياجات عملائها.

| المنتج المالي | Q2 FY2024 إيرادات (كرور روبية هندية) | إجمالي العملاء (بمليون) |

|---|---|---|

| الخدمات المصرفية للبيع بالتجزئة | 1,250 | 35.5 |

| الخدمات المصرفية للشركات | 800 | 12.2 |

| الخدمات المصرفية الاستثمارية | 500 | 5.0 |

الخدمات المصرفية الرقمية المبتكرة

يعد Kotak Mahindra Bank رائدًا في الابتكار المصرفي الرقمي ، ويقدم خدمات مثل حساب التوفير الرقمي Kotak 811 ، والذي أصبح أول حساب مصرفي رقمي بنسبة 100 ٪ في الهند. اعتبارًا من Q2 FY2024 ، أبلغ البنك ذلك أكثر 75% من المعاملات يتم تنفيذها رقميا. تلقى تطبيق الهاتف المحمول بالبنك درجة رضا العملاء 4.5/5 على متجر Google Play ، تعرض واجهة وميزات سهلة الاستخدام.

تجارب العملاء الشخصية

يؤكد البنك على تجارب العملاء المخصصة ، واستخدام التحليلات لتخصيص الخدمات لتفضيلات العملاء. شهد بنك كوتاك ماهيندرا زيادة في 20% في البيع المتقاطع بسبب توصياتها الشخصية. حققت منصة خدمة العملاء في البنك ، Kotak Assist ، معدل قرار الاتصال الأول من 85%.

علاوة على ذلك ، نمت قاعدة عملاء البنك 15% على أساس سنوي للوصول تقريبًا 43 مليون عملاء. هذا النمو هو شهادة على تركيزها على فهم وخدمة احتياجات العملاء الفريدة بشكل فعال.

Kotak Mahindra Bank Limited - نموذج الأعمال: علاقات العملاء

يؤكد Kotak Mahindra Bank Limited على علاقات العملاء القوية من خلال قنوات متعددة ، مما يضمن رضا العملاء والاحتفاظ بهم. يوظف البنك فرق خدمة العملاء المخصصة ، ومديري العلاقات للعملاء ذوي القيمة العالية ، ودعم واسع النطاق عبر الإنترنت والهاتف المحمول.

فرق خدمة العملاء المخصصة

يتم تدريب فرق خدمة العملاء المخصصة في Kotak Mahindra Bank على التعامل مع مجموعة واسعة من استعلامات العملاء. اعتبارًا من مارس 2023 ، تتضمن القوى العاملة للبنك أكثر 40،000 موظف، مع جزء مهم مخصص لأدوار خدمة العملاء. حققت خدمة عملاء البنك معدل قرار تقريبًا 90% عند الاتصال الأول ، تسليط الضوء على الكفاءة وتركيز العملاء.

مديري العلاقات للعملاء ذوي القيمة العالية

أنشأ Kotak Mahindra Bank خدمة متخصصة للأفراد ذوي القيمة العالية (HNWIS). في السنة المالية 2023 ، أبلغ البنك أكثر 1 مليون حسابات HNWI مع أصول تحت الإدارة (AUM) تصل تقريبا 2.6 تريليون دولار. عادة ما يتعامل كل مدير علاقة مع محفظة من 40-50 العملاء، ضمان الاهتمام الشخصي والحلول المالية المصممة. يقدم البنك استراتيجيات استثمار مخصصة ومراجعات محفظة منتظمة لتعزيز العلاقات طويلة الأجل.

دعم عبر الإنترنت والهاتف المحمول

تتضمن استراتيجية التحول الرقمي لبنك Kotak Mahindra التركيز على الدعم عبر الإنترنت والهاتف المحمول ، مما يعزز تفاعلات العملاء. اعتبارا من الربع الثاني من السنة المالية 2023 ، سجل البنك أكثر 27 مليون مستخدم تطبيقات متنقلة نشطة، مع حول 80% من المعاملات التي تحدث عبر المنصات الرقمية. يحتوي التطبيق المصرفي عبر الهاتف المحمول على متوسط تصنيف 4.6 نجوم عبر متاجر التطبيقات ، مما يعكس رضا العملاء العالي. في السنة المالية 2023 ، استثمر البنك 3.5 مليار دولار في التكنولوجيا لتحسين البنية التحتية الرقمية وتجربة العملاء.

| نوع الخدمة | تفاصيل | مقاييس الأداء |

|---|---|---|

| فرق خدمة العملاء المخصصة | أكثر من 40،000 موظف مع التركيز على خدمة العملاء | معدل الدقة 90 ٪ عند الاتصال الأول |

| مديري العلاقات | 1 مليون حساب HNWI | 2.6 تريليون دولار في AUM |

| دعم عبر الإنترنت والهاتف المحمول | 27 مليون مستخدم تطبيقات متنقلة نشطة | 80 ٪ من المعاملات عبر القنوات الرقمية |

بشكل عام ، تعكس استراتيجيات علاقات العملاء في Kotak Mahindra Bank التزامًا بتقديم خدمة استثنائية ، والحفاظ على اتصالات مخصصة ، والاستفادة من التكنولوجيا لتعزيز مشاركة العملاء.

Kotak Mahindra Bank Limited - نموذج الأعمال: القنوات

شبكات الفرع

لدى Kotak Mahindra Bank Limited شبكة فرعية قوية تضمن إمكانية الوصول والراحة لعملائها. اعتبارًا من مارس 2023 ، يعمل البنك 1700 فرع في جميع أنحاء الهند. يتم توزيع شبكة الفرع بشكل استراتيجي لتغطية المناطق الحضرية والحضرية والريفية.

في السنة المالية المنتهية من عام 2023 ، أبلغ بنك كوتاك ماهيندرا أ زيادة 15 ٪ في إجمالي الودائع ، والوصول تقريبًا 3.5 تريليون دولار. يمكن أن يعزى هذا النمو إلى فعالية شبكة فرعهم في جذب عملاء جدد.

المنصات الرقمية (المحمول والويب)

استثمر Kotak Mahindra Bank بشكل كبير في المنصات الرقمية لتعزيز تجربة العملاء وتبسيط العمليات. انتهى تطبيق البنك المصرفي للبنك 30 مليون تنزيل وتتميز بقاعدة مستخدم نشطة شهرية تتجاوز 15 مليون.

كما ورد في Q2 FY2023 ، سهل البنك تقريبًا 70 ٪ من معاملاتها من خلال القنوات الرقمية ، تعرض أهمية المنصات الرقمية في استراتيجيتها الشاملة. سجلت المنصة المصرفية الصافية للبنك أ نمو 32 ٪ على أساس سنوي في Logins في السنة المالية الأخيرة.

أجهزة الصراف الآلي ومراكز الاتصال

لدى Kotak Mahindra Bank شبكة واسعة من أجهزة الصراف الآلي ، مع Over 3300 أجهزة الصراف الآلي تم نشرها عبر مواقع مختلفة. تدعم هذه الشبكة الواسعة التزام البنك بتوفير سهولة الوصول إلى النقد والخدمات.

يدير البنك أيضًا مراكز اتصال مخصصة تتعامل مع استفسارات العملاء والشكاوى. اعتبارًا من السنة المالية 2023 ، تدير مراكز الاتصال هذه أكثر من 2 مليون مكالمة في الشهر، التأكد من أن خدمة العملاء تظل أولوية.

| قناة | تفاصيل | إحصائيات |

|---|---|---|

| شبكة الفرع | عدد الفروع | 1,700 |

| شبكة الفرع | إجمالي الودائع (السنة المالية 2023) | 3.5 تريليون دولار |

| المنصات الرقمية | تنزيلات تطبيق الجوال | 30 مليون |

| المنصات الرقمية | المستخدمين النشطين الشهري | 15 مليون |

| المنصات الرقمية | المعاملات عبر القنوات الرقمية (Q2 FY2023) | 70% |

| المنصات الرقمية | نمو صافي تسجيلات تسجيل الدخول المصرفية (على أساس سنوي) | 32% |

| أجهزة الصراف الآلي | إجمالي عدد أجهزة الصراف الآلي | 3,300 |

| مراكز الاتصال | حجم المكالمات الشهري | 2 مليون |

Kotak Mahindra Bank Limited - نموذج الأعمال: قطاعات العملاء

يخدم Kotak Mahindra Bank Limited مجموعة متنوعة من قطاعات العملاء ، تلبي احتياجات وسلوكيات مالية متميزة. يعد فهم هذه القطاعات أمرًا بالغ الأهمية لتصميم خدماتهم المصرفية بشكل فعال.

العملاء المصرفيين بالتجزئة

يمتلك Kotak Mahindra Bank موطئ قدم قوي في قطاع البيع بالتجزئة المصرفي ، والذي يتضمن عملاء فرديين يبحثون عن خدمات مصرفية شخصية. اعتبارًا من مارس 2023 ، أبلغ البنك عن ما مجموعه 41.4 مليون عميل مصرفي للبيع بالتجزئة. يساهم قسم الخدمات المصرفية للبيع بالتجزئة بشكل كبير في صافي ربح البنك والأداء العام.

في السنة المالية 2023 ، وقف قطاع قروض البيع بالتجزئة في 2.7 تريليون دولار، مما يعكس معدل نمو 18.5% على أساس سنوي. وصلت ودائع البيع بالتجزئة للبنك تقريبًا 2.5 تريليون دولارمع الإشارة إلى معدل نمو ودائع صحي ، والذي يدعم قدرات الإقراض.

عملاء الشركات

لدى Kotak Mahindra Bank أيضًا محفظة قوية تلبي احتياجات عملاء الشركات ، والتي تضم الشركات الكبيرة وشركات السوق المتوسطة والعملاء المؤسسيين الآخرين. يقدم البنك مجموعة واسعة من المنتجات المصممة لتلبية الاحتياجات المصرفية للشركات ، مثل تمويل رأس المال العامل ، وتمويل المشاريع ، وحلول إدارة النقد.

اعتبارًا من مارس 2023 ، وصل كتاب قروض الشركات في بنك كوتاك ماهيندرا 3.2 تريليون دولار، مع الخدمات المصرفية للشركات تقريبًا 30% إلى إجمالي تقدم البنك. كانت نسبة الأصول الإجمالية غير الأداء (NPA) لقروض الشركات 1.6%، مما يعكس جودة الأصول القوية.

الشركات الصغيرة والمتوسطة (الشركات الصغيرة والمتوسطة)

يعد قطاع الشركات الصغيرة والمتوسطة قطاع عملاء حيوي آخر لبنك Kotak Mahindra ، مع التركيز على الشركات الصغيرة التي تتطلب منتجات مالية مصممة. قام البنك بتطوير عروض متخصصة للشركات الصغيرة والمتوسطة ، بما في ذلك القروض الأجل وقروض رأس المال العامل وتمويل المعدات.

كما ورد في يونيو 2023 ، نمت تقدم SME إلى ما يقرب من 600 مليار دولار، وضع علامة نمو على أساس سنوي 22%. لدى البنك فريق مخصص لدعم الشركات الصغيرة والمتوسطة ، مما يسهل الوصول إلى خيارات التمويل. كانت نسبة NPA لقروض الشركات الصغيرة والمتوسطة موجودة 2.2%، إظهار إدارة المخاطر الفعالة للبنك في هذا القطاع.

| قطاع العملاء | عدد العملاء/البيانات المالية | معدل النمو | حجم دفتر القرض | نسبة NPA |

|---|---|---|---|---|

| العملاء المصرفيين بالتجزئة | 41.4 مليون | 18.5% يوي | 2.7 تريليون دولار | ن/أ |

| عملاء الشركات | ن/أ | ن/أ | 3.2 تريليون دولار | 1.6% |

| الشركات الصغيرة والمتوسطة | ن/أ | 22% يوي | 600 مليار دولار | 2.2% |

يتيح النهج المنظم لقطاعات العملاء هذه Kotak Mahindra Bank تعزيز وجوده في السوق وتقديم الخدمات ، مما يضمن تلبية الاحتياجات المتنوعة لعملائها بشكل فعال.

Kotak Mahindra Bank Limited - نموذج الأعمال: هيكل التكلفة

يشمل هيكل تكلفة بنك Kotak Mahindra Limited مجموعة متنوعة من النفقات الأساسية لعملياته ، بما في ذلك التكاليف الثابتة والمتغيرة.

نفقات التشغيل (الموظفين ، الفروع)

يتحمل Kotak Mahindra Bank مصاريف تشغيلية كبيرة ، مرتبطة في المقام الأول بالقوى العاملة وشبكة الفروع. اعتبارًا من مارس 2023 ، أبلغ البنك عن إجمالي مصاريف التشغيل تقريبًا 16183 كرور روبية هندية. ويشمل ذلك الرواتب وفوائد الموظفين والتكاليف المرتبطة بالحفاظ على شبكة فرعها الواسعة.

اعتبارًا من سبتمبر 2023 ، كان لدى بنك Kotak Mahindra ما مجموعه 1600 فرع أو أكثر 2500 أجهزة الصراف الآلي في جميع أنحاء الهند. تشمل مستويات التوظيف حولها 60،000 موظف، المساهمة في جزء كبير من نفقات التشغيل السنوية.

الاستثمارات التكنولوجية

في القطاع المصرفي ، تلعب التكنولوجيا دورًا مهمًا في تعزيز خدمة العملاء والكفاءة التشغيلية. استثمر Kotak Mahindra Bank باستمرار في التكنولوجيا لدفع التحول الرقمي وتحسين تقديم الخدمات. بالنسبة للسنة المالية 2022-2023 ، بلغ استثمار البنك في التكنولوجيا تقريبًا 2500 كرور روبية هندية.

يغطي هذا الاستثمار مجالات مثل المنصات المصرفية الرقمية ، ومقاييس الأمن السيبراني ، وأتمتة وظائف المكتب الخلفي. ساعد التركيز على التكنولوجيا Kotak على تحسين الكفاءة التشغيلية ، وخفض التكاليف ، وتعزيز تجارب العملاء.

التكاليف التسويقية والترويجية

التسويق والترويج ضروريون لاكتساب العملاء والاحتفاظ بهم. يخصص Kotak Mahindra Bank ميزانية كبيرة تجاه هذه الجهود. في السنة المالية 2022-2023 ، تم الإبلاغ عن التكاليف التسويقية والترويجية تقريبًا 1000 كرور روبية هندية.

يستخدم البنك قنوات تسويقية مختلفة ، بما في ذلك الإعلانات الرقمية والوسائط التقليدية والحملات الترويجية لتعزيز وجود العلامة التجارية وجذب عملاء جدد. تم توضيح توزيع التكلفة للتسويق في الجدول التالي:

| قناة التسويق | التكلفة (كرور روبية) | النسبة المئوية لإجمالي ميزانية التسويق |

|---|---|---|

| الإعلان الرقمي | 400 | 40% |

| وسائل الإعلام التقليدية | 300 | 30% |

| الحملات الترويجية | 200 | 20% |

| العلاقات العامة | 100 | 10% |

من خلال هذه المخصصات الاستراتيجية ، يهدف بنك Kotak Mahindra إلى تعزيز اكتساب العملاء وتعزيز ولاء العلامة التجارية مع إدارة التكاليف بشكل فعال عبر عملياته المختلفة.

Kotak Mahindra Bank Limited - نموذج الأعمال: تدفقات الإيرادات

يولد Kotak Mahindra Bank إيرادات من خلال تدفقات متعددة تلبي مقاطع العملاء المتنوعة. مصادر الإيرادات الأساسية للبنك هي كما يلي:

دخل الفوائد من القروض

يشكل إيرادات الفوائد جزءًا كبيرًا من إيرادات بنك Kotak Mahindra. للسنة المالية 2023 ، أبلغ البنك عن إجمالي إيرادات الفوائد 46،800 كرور روبية، مما يعكس نموا تقريبا 12% سنة سنة. توسع دفتر القروض للبنك إلى ما يقرب من 2،75،000 كرور روبية، مع مختلف القطاعات مثل قروض البيع بالتجزئة وقروض الشركات وتمويل المركبات التجارية التي تساهم في هذا المبلغ.

الخدمات القائمة على الرسوم

الخدمات القائمة على الرسوم هي تدفق إيرادات حاسم آخر لبنك كوتاك ماهيندرا. في السنة المالية 2013 ، ولدت البنك 9500 كرور روبية من الدخل القائم على الرسوم. تأتي هذه الإيرادات من مجموعة متنوعة من الخدمات بما في ذلك:

- رسوم المعاملات

- رسوم صيانة الحساب

- خدمات إدارة الثروات

- المعاملات الفوركس والمشتق

وقد ساهم النمو في الخدمات المصرفية الرقمية بشكل كبير في هذا القطاع ، مع زيادة ملحوظة في المعاملات التي تمت معالجتها عبر الإنترنت. في الواقع ، وصل عدد المعاملات الرقمية التي تمت معالجتها بواسطة بنك Kotak Mahindra 1 مليار في FY2023 ، مع تسليط الضوء على الطلب المتزايد على الخدمات القائمة على الرسوم.

عمليات الخزانة

يحصل بنك Kotak Mahindra أيضًا على إيرادات من خلال عمليات الخزانة ، التي تشمل دخل الاستثمار من الأوراق المالية الحكومية وسندات الشركات واستثمارات الأسهم. في السنة المالية 2013 ، وقف دخل الخزانة الذي أبلغ عنه البنك في 5،200 كرور روبية. مكّنها تخصيص الأصول الاستراتيجية للبنك في الدخل الثابت والأسهم من توليد عائدات متسقة ، مما يساهم في عائد سنوي على الاستثمار تقريبًا 9%.

| تدفق الإيرادات | المبلغ (FY2023) | معدل النمو |

|---|---|---|

| دخل الفوائد من القروض | 46،800 كرور روبية | 12% |

| الخدمات القائمة على الرسوم | 9500 كرور روبية | ن/أ |

| عمليات الخزانة | 5،200 كرور روبية | ن/أ |

يلعب كل من هذه الدفقات الإيرادات دورًا حيويًا في الصحة المالية الشاملة لبنك Kotak Mahindra ، مما يسمح لها بالحفاظ على مسار نمو قوي وتلبية احتياجات قاعدة عملائها المتنوعة.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.