|

Kotak Mahindra Bank Limited (Kotakbank.NS): Modèle commercial de toile |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

Kotak Mahindra Bank Limited (KOTAKBANK.NS) Bundle

Kotak Mahindra Bank Limited est une phare dans le paysage bancaire indien, combinant les valeurs traditionnelles avec l'innovation moderne. Son modèle de modèle commercial exceptionnel illustre comment la banque navigue avec experte dans un environnement financier complexe, tirant parti des partenariats stratégiques et des technologies de pointe pour fournir des services inégalés. Plongez plus profondément dans les éléments qui stimulent son succès et découvrez ce qui distingue Kotak dans le secteur bancaire compétitif.

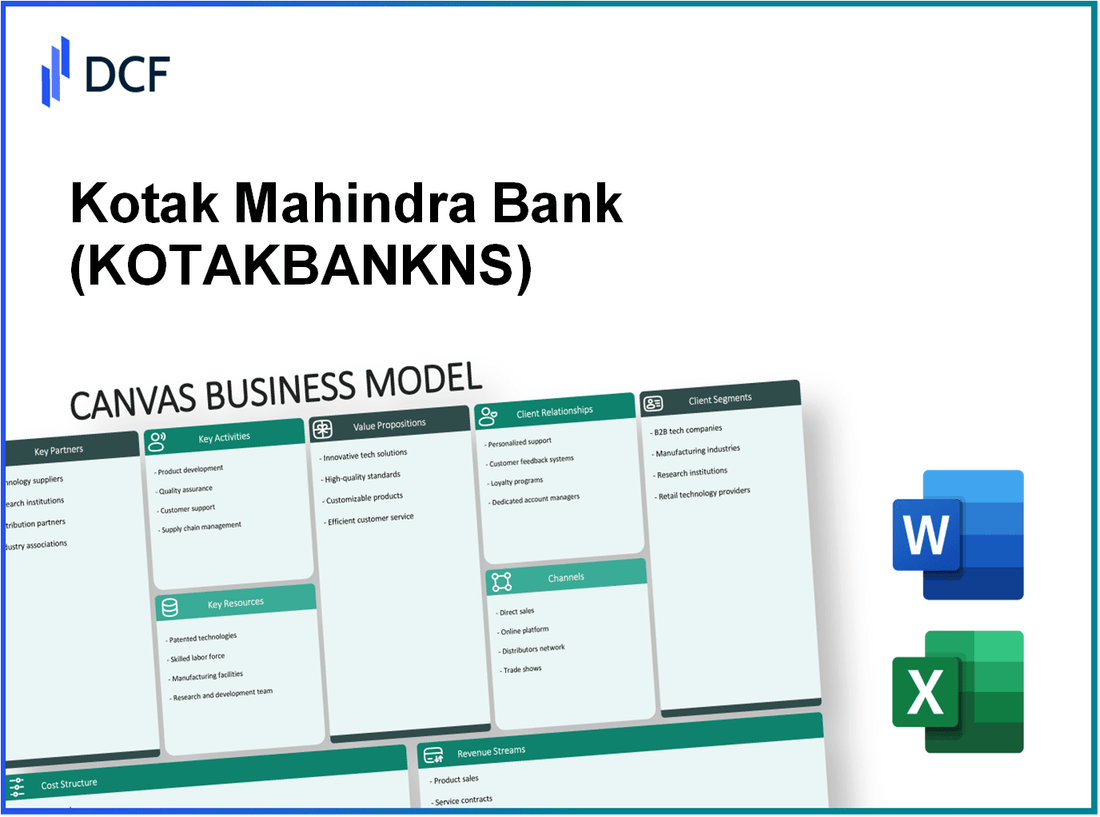

Kotak Mahindra Bank Limited - Modèle commercial: partenariats clés

Kotak Mahindra Bank Limited a établi un cadre solide de partenariats clés pour améliorer son efficacité opérationnelle et sa portée de marché. Ces collaborations sont essentielles pour tirer parti des ressources, minimiser les risques et atteindre les objectifs de l'entreprise.

Alliances stratégiques avec des institutions financières

Kotak Mahindra Bank a formé des alliances stratégiques avec diverses institutions financières pour étendre ses offres de services et approfondir sa pénétration du marché. Les collaborations notables comprennent:

- Banque de New York Mellon: En 2023, Kotak Mahindra Bank s'est associé à BNY Mellon pour améliorer sa garde et ses services d'investissement, lui permettant d'offrir des solutions d'investissement mondiales à ses clients.

- Banque nationale du Canada: Ce partenariat se concentre sur les opportunités d'investissement transfrontalières, facilitant les transactions plus lisses et les options commerciales élargies.

Collaborations avec les entreprises fintech

La banque reconnaît l'importance croissante de la fintech dans l'écosystème financier. En conséquence, il a forgé des partenariats avec plusieurs sociétés fintech:

- Paytm: Kotak a collaboré avec PAYTM pour fournir des solutions de paiement intégrées, permettant aux clients un accès transparent aux services bancaires via l'application PayTM.

- Zestmoney: Une alliance avec Zestmoney permet à Kotak d'offrir des options de financement flexibles, s'adressant au segment croissant de consommateurs à la recherche de solutions de crédit.

Partenariats avec les fournisseurs de technologies

Kotak Mahindra Bank s'est également associée aux principaux fournisseurs de technologies pour améliorer ses capacités opérationnelles et son expérience client:

- Ibm: Ce partenariat se concentre sur le déploiement de solutions cloud et d'intelligence artificielle pour améliorer la sécurité des données et le service client.

- Microsoft: Kotak utilise Microsoft Azure pour améliorer son infrastructure bancaire numérique et rationaliser les opérations.

| Type de partenariat | Partenaire | Année établie | But |

|---|---|---|---|

| Alliance stratégique | Banque de New York Mellon | 2023 | Services de garde et d'investissement améliorés |

| Alliance stratégique | Banque nationale du Canada | 2022 | Opportunités d'investissement transfrontalières |

| Collaboration fintech | Paytm | 2021 | Solutions de paiement intégrées |

| Collaboration fintech | Zestmoney | 2020 | Options de financement flexibles |

| Partenariat technologique | Ibm | 2022 | Solutions cloud et déploiement de l'IA |

| Partenariat technologique | Microsoft | 2021 | Amélioration des infrastructures bancaires numériques |

Ces partenariats permettent à Kotak Mahindra Bank non seulement d'atténuer les risques et d'améliorer l'efficacité opérationnelle, mais aussi de créer plus de valeur pour ses clients grâce à des produits et services diversifiés. L’approche stratégique de la formation d’alliances fait partie intégrante de la stratégie de croissance de la banque sur un marché hautement concurrentiel.

Kotak Mahindra Bank Limited - Modèle commercial: activités clés

Kotak Mahindra Bank Limited entreprend plusieurs activités clés pour maintenir sa position en tant qu'institution financière de premier plan en Inde. Ces activités font partie intégrante de la livraison de sa proposition de valeur aux clients et du maintien d'un avantage concurrentiel dans le secteur bancaire.

Provision de services bancaires et financiers

Kotak Mahindra Bank propose une gamme complète de services bancaires et financiers, notamment la banque de détail, les services bancaires d'entreprise, les services bancaires d'investissement et les services de trésorerie. En mars 2023, la banque a signalé une clientèle totale d'environ 43 millions clients.

Au cours de l'exercice 23, la banque Kotak Mahindra a généré un revenu d'intérêt net de 47 859 ₹ crore (environ 5,8 milliards de dollars), reflétant une croissance de 24% d'une année à l'autre. Le total des actifs de la banque se tenait à 4,40 000 crore ₹ (environ 55 milliards de dollars), présentant une croissance significative de sa base d'actifs.

| Catégorie de service | Mesures clés (FY23) |

|---|---|

| Banque de détail | 20 000 crore de crores de revenus d'intérêts nets |

| Banque commerciale | 11 000 crores de revenus d'intérêts nets |

| Banque d'investissement | Revenu total de 1 500 crore |

| Services de trésorerie | Bénéfice de 2 200 crore |

Gestion des risques et conformité

La gestion efficace des risques et la conformité sont primordiales pour Kotak Mahindra Bank. La banque utilise des cadres d'évaluation des risques rigoureux et maintient une culture de conformité robuste pour respecter les normes réglementaires. En juin 2023, la banque a maintenu un ratio d'adéquation des capitaux (CAR) 19.3%, bien au-dessus de l'exigence réglementaire de 10.5%.

Au cours de l'exercice 23, la banque a signalé un ratio actifs non performants bruts (NPA) 2.0% et un rapport NPA net de 0.5%. Cela démontre des pratiques efficaces de gestion des risques de crédit, nettement inférieure à la moyenne de l'industrie des APM bruts à environ 5%.

Innovations bancaires numériques

Kotak Mahindra Bank a investi massivement dans les innovations bancaires numériques pour améliorer l'expérience client et rationaliser les opérations. La plateforme bancaire mobile de la banque, Kotak 811, avait sur 20 millions téléchargements en mars 2023. La plate-forme numérique a contribué à une augmentation significative des transactions, avec une moyenne de 4 millions transactions par jour.

La banque a indiqué que son portefeuille de prêts numériques, qui comprend des prêts personnels et des prêts à domicile, a atteint 50 000 crore en FY23, grandissant par 30% de l'exercice précédent. Cette évolution vers les services numériques a entraîné une réduction des coûts et une efficacité accrue au sein des opérations.

| Métrique d'innovation numérique | Données (FY23) |

|---|---|

| Téléchargements des banques mobiles | 20 millions |

| Transactions quotidiennes moyennes | 4 millions |

| Portefeuille de prêts numériques | 50 000 crore |

| Croissance des prêts numériques | 30% |

Kotak Mahindra Bank Limited - Modèle commercial: Ressources clés

Kotak Mahindra Bank Limited s'appuie sur plusieurs ressources clés pour maintenir son avantage concurrentiel dans le secteur financier. Ces ressources sont cruciales pour fournir de la valeur à ses clients et soutenir le modèle commercial global.

Infrastructure informatique robuste

La banque a fait des investissements importants dans son infrastructure informatique pour améliorer l'efficacité opérationnelle et le service client. Depuis mars 2023, Kotak Mahindra Bank a signalé une clientèle en banque numérique dépassant 30 millions, présentant son engagement envers une forte présence numérique. Les dépenses informatiques de la banque ont été estimées à environ 1 000 crores ₹ (120 millions de dollars) au cours de l'exercice 2022-23, visant à améliorer ses systèmes et à garantir la sécurité des données.

| Année | Les dépenses (₹ crores) | Clients bancaires numériques (millions) | Investissements en cybersécurité (crores ₹) |

|---|---|---|---|

| 2021-22 | 800 | 25 | 200 |

| 2022-23 | 1000 | 30 | 250 |

Main-d'œuvre qualifiée

Kotak Mahindra Bank est fier d'avoir une main-d'œuvre qualifiée, essentielle pour fournir un service client exceptionnel. En septembre 2023, la banque a employé 50,000 professionnels, avec un accent substantiel sur la formation et le développement continues. Le mandat moyen des employés est là 6 ans, reflétant la satisfaction et l'expertise des employés.

La banque investit également dans des programmes de formation, allouant approximativement 200 ₹ crores Annuellement pour les initiatives de développement des employés, qui comprend une formation en compétences numériques pour s'adapter à l'évolution des demandes du marché.

Grande réputation de marque

Kotak Mahindra Bank a constitué une forte réputation de marque, reconnue pour ses services centrés sur le client et ses produits financiers innovants. En 2023, la banque a été classée 4e parmi les banques indiennes dans le rapport Brand Finance Banking 500, avec une valeur de marque d'environ 2,1 milliards de dollars. Cette forte réputation se traduit par la fidélité et la confiance des clients, ce qui est essentiel dans le secteur bancaire.

De plus, le score de promoteur net (NPS) de la banque se tenait à 54, en faisant l'un des meilleurs interprètes de la satisfaction des clients dans le secteur.

| Année | Valeur de la marque (milliards de dollars) | Score NPS | Taux de rétention de la clientèle (%) |

|---|---|---|---|

| 2021 | 1.8 | 52 | 85 |

| 2023 | 2.1 | 54 | 87 |

Les principales ressources clés de la Kotak Mahindra Bank, caractérisées par une infrastructure informatique robuste, une main-d'œuvre qualifiée et une forte réputation de marque, font partie intégrante de sa stratégie dans la valeur des clients et le maintien de sa croissance dans le paysage bancaire compétitif.

Kotak Mahindra Bank Limited - Modèle commercial: propositions de valeur

Kotak Mahindra Bank Limited offre un ensemble impérieux de propositions de valeur qui répondent efficacement aux divers besoins de ses segments de clientèle. L'accent mis par la Banque sur des solutions financières complètes, des services bancaires numériques innovants et des expériences client personnalisées la distingue dans le paysage bancaire compétitif.

Solutions financières complètes

Kotak Mahindra Bank fournit un large éventail de produits financiers, notamment la banque de détail, les services bancaires d'entreprise et les services d'investissement. En septembre 2023, la banque a déclaré un actif total d'environ 3,72 879 crore INR et les progrès des clients nets de 2,56 079 INR. La marge d'intérêt nette de la banque (NIM) se tenait à 4.55%, reflétant ses fortes capacités dans la fourniture de solutions complètes adaptées aux besoins de ses clients.

| Produit financier | T2 | Clients totaux (en millions) |

|---|---|---|

| Banque de détail | 1,250 | 35.5 |

| Banque commerciale | 800 | 12.2 |

| Banque d'investissement | 500 | 5.0 |

Services bancaires numériques innovants

Kotak Mahindra Bank est un leader de l'innovation bancaire numérique, offrant des services comme le compte d'épargne numérique Kotak 811, qui est devenu le premier compte bancaire numérique à 100% en Inde. Depuis le premier trime 75% des transactions sont désormais effectuées numériquement. L'application mobile de la banque a reçu un score de satisfaction client de 4.5/5 Sur Google Play Store, présentant son interface et ses fonctionnalités conviviales.

Expériences client personnalisées

La banque met l'accent sur les expériences client personnalisées, en utilisant des analyses pour adapter les services aux préférences des clients. Kotak Mahindra Bank a vu une augmentation de 20% en vente croisée en raison de ses recommandations personnalisées. La plate-forme de service client de la banque, Kotak Assist, a atteint un taux de résolution de premier appel de 85%.

De plus, la clientèle de la banque a augmenté 15% pour une année sur l'année pour atteindre environ 43 millions clients. Cette croissance témoigne de son accent sur la compréhension et la fonction des besoins uniques des clients.

Kotak Mahindra Bank Limited - Modèle commercial: relations avec les clients

Kotak Mahindra Bank Limited met l'accent sur les relations avec les clients solides à travers plusieurs canaux, assurant la satisfaction et la rétention des clients. La banque utilise des équipes de service à la clientèle dédiées, des gestionnaires de relations pour les clients à haute teneur en matière de naissance et un support approfondi en ligne et mobile.

Équipes de service client dédiées

Les équipes dédiées au service client de Kotak Mahindra Bank sont formées pour gérer un large éventail de requêtes client. Depuis mars 2023, la main-d'œuvre de la banque comprend 40 000 employés, avec une partie importante allouée aux rôles de service client. Le service client de la banque a atteint un taux de résolution d'environ 90% Au premier contact, mettant en évidence l'efficacité et la concentration client.

Gestionnaires de relations pour les clients à haute nette

Kotak Mahindra Bank a créé un service spécialisé pour les individus à haute noue (HNWIS). Au cours de l'exercice 2023, la banque a rapporté 1 million Les comptes HNWI avec des actifs sous gestion (AUM) atteignent environ 2,6 billions de roupies. Chaque gestionnaire de relations gère généralement un portefeuille de 40-50 clients, assurer une attention personnalisée et des solutions financières personnalisées. La banque propose des stratégies d'investissement personnalisées et des examens de portefeuille réguliers pour favoriser les relations à long terme.

Assistance en ligne et mobile

La stratégie de transformation numérique de Kotak Mahindra Bank comprend un accent sur le support en ligne et mobile, améliorant les interactions client. Au deuxième trimestre de l'exercice 2023, la banque a enregistré 27 millions d'utilisateurs d'applications mobiles actives, avec environ 80% des transactions se produisant via des plates-formes numériques. L'application bancaire mobile a une note moyenne de 4,6 étoiles dans tous les magasins d'applications, reflétant une satisfaction élevée du client. Au cours de l'exercice 2023, la banque a investi 3,5 milliards de roupies dans la technologie pour améliorer l'infrastructure numérique et l'expérience client.

| Type de service | Détails | Métriques de performance |

|---|---|---|

| Équipes de service client dédiées | Plus de 40 000 employés en mettant l'accent sur le service client | Taux de résolution de 90% au premier contact |

| Gestionnaires de relations | 1 million de comptes HNWI | 2,6 billions de roupies dans l'AUM |

| Assistance en ligne et mobile | 27 millions d'utilisateurs d'applications mobiles actives | 80% des transactions via des canaux numériques |

Dans l'ensemble, les stratégies de relation client de Kotak Mahindra Bank reflètent un engagement à fournir un service exceptionnel, à maintenir des connexions personnalisées et à tirer parti de la technologie pour une amélioration de l'engagement client.

Kotak Mahindra Bank Limited - Modèle commercial: canaux

Réseaux de succursale

Kotak Mahindra Bank Limited possède un réseau de succursales robuste qui garantit l'accessibilité et la commodité pour ses clients. Depuis mars 2023, la banque opère 1 700 succursales à travers l'Inde. Le réseau de succursales est stratégiquement distribué pour couvrir les zones métropolitaines, urbaines et rurales.

Au cours de l'exercice terminé en mars 2023, Kotak Mahindra Bank a rapporté un Augmentation de 15% dans les dépôts totaux, atteignant environ 3,5 billions de roupies. Cette croissance peut être attribuée à l'efficacité de leur réseau de succursales pour attirer de nouveaux clients.

Plates-formes numériques (mobile et web)

Kotak Mahindra Bank a fortement investi dans des plateformes numériques pour améliorer l'expérience client et rationaliser les opérations. L'application bancaire mobile de la banque a terminé 30 millions de téléchargements et possède une base d'utilisateurs active mensuelle dépassant 15 millions.

Comme indiqué dans le trimestre FY2023, la banque a facilité environ 70% de ses transactions Grâce aux canaux numériques, présentant l'importance des plateformes numériques dans sa stratégie globale. La plateforme bancaire nette de la banque a enregistré un 32% de croissance en glissement annuel dans les connexions au cours du dernier exercice.

ATM et centres d'appel

Kotak Mahindra Bank a un réseau de distributeurs automatiques de billets généralisés, avec plus 3 300 distributeurs automatiques de billets déployé sur divers emplacements. Ce vaste réseau soutient l'engagement de la banque à fournir un accès facile aux espèces et aux services.

La banque exploite également des centres d'appels dédiés qui gèrent les requêtes et les plaintes des clients. Depuis l'exercice 2023, ces centres d'appels gèrent plus que 2 millions d'appels par mois, s'assurer que le service client reste une priorité.

| Canal | Détails | Statistiques |

|---|---|---|

| Réseau de succursale | Nombre de branches | 1,700 |

| Réseau de succursale | Dépôts totaux (FY 2023) | 3,5 billions de roupies |

| Plates-formes numériques | Téléchargements d'applications mobiles | 30 millions |

| Plates-formes numériques | Utilisateurs actifs mensuels | 15 millions |

| Plates-formes numériques | Transactions via les canaux numériques (Q2 FY2023) | 70% |

| Plates-formes numériques | Croissance des connexions bancaires nettes (en glissement annuel) | 32% |

| Guichets automatiques | Nombre total de distributeurs automatiques de billets | 3,300 |

| Centres d'appel | Volume d'appel mensuel | 2 millions |

Kotak Mahindra Bank Limited - Modèle d'entreprise: segments de clientèle

Kotak Mahindra Bank Limited dessert une gamme diversifiée de segments de clients, répondant à des besoins et des comportements financiers distincts. Comprendre ces segments est essentiel pour adapter efficacement leurs services bancaires.

Clients bancaires au détail

Kotak Mahindra Bank a une bonne base dans le secteur bancaire de détail, qui comprend des clients individuels à la recherche de services bancaires personnels. En mars 2023, la banque a signalé un total de 41,4 millions de clients bancaires au détail. La division bancaire de détail contribue de manière significative au profit net et à la performance globale de la banque.

Au cours de l'exercice 2023, le segment des prêts de vente au détail se tenait à 2,7 billions de roupies, reflétant un taux de croissance de 18.5% en glissement annuel. Les dépôts de vente au détail de la banque ont atteint environ 2,5 billions de roupies, indiquant un taux de croissance sain des dépôts, qui soutient ses capacités de prêt.

Clients des entreprises

Kotak Mahindra Bank possède également un portefeuille robuste qui s'adresse aux entreprises, qui comprend les grandes sociétés, les sociétés intermédiaires et d'autres clients institutionnels. La banque propose un large éventail de produits adaptés aux besoins des banques d'entreprise, tels que le financement du fonds de roulement, le financement des projets et les solutions de gestion de la trésorerie.

Depuis mars 2023, le Livre de prêts d'entreprise de Kotak Mahindra Bank a atteint 3,2 billions de roupies, avec les services bancaires d'entreprise contribuant approximativement 30% aux avancées totales de la banque. Le ratio actifs bruts non performants (NPA) pour les prêts d'entreprise se tenait à 1.6%, reflétant une forte qualité d'actifs.

Petites et moyennes entreprises (PME)

Le secteur des PME est un autre segment de clientèle vital pour Kotak Mahindra Bank, en se concentrant sur les petites entreprises qui ont besoin de produits financiers sur mesure. La banque a développé des offres spécialisées pour les PME, notamment des prêts à terme, des prêts de fonds de roulement et un financement de l'équipement.

Comme indiqué en juin 2023, les progrès des PME ont atteint environ 600 milliards de roulements, marquant un taux de croissance annuel de 22%. La banque a une équipe dédiée pour soutenir les PME, facilitant un accès plus facile aux options de financement. Le rapport NPA pour les prêts PME était là 2.2%, démontrant la gestion efficace des risques de la banque dans ce segment.

| Segment de clientèle | Nombre de clients / données financières | Taux de croissance | Taille du livre de prêt | Ratio NPA |

|---|---|---|---|---|

| Clients bancaires au détail | 41,4 millions | 18.5% En glissement annuel | 2,7 billions de roupies | N / A |

| Clients des entreprises | N / A | N / A | 3,2 billions de roupies | 1.6% |

| Petites et moyennes entreprises | N / A | 22% En glissement annuel | 600 milliards de roulements | 2.2% |

L'approche structurée de ces segments de clientèle permet à Kotak Mahindra Bank d'améliorer sa présence sur le marché et la prestation de services, garantissant qu'il répond efficacement aux besoins variés de sa clientèle.

Kotak Mahindra Bank Limited - Modèle d'entreprise: Structure des coûts

La structure des coûts de Kotak Mahindra Bank Limited englobe une variété de dépenses qui sont fondamentales pour ses opérations, y compris les coûts fixes et variables.

Dépenses d'exploitation (personnel, succursales)

Kotak Mahindra Bank engage des dépenses d'exploitation importantes, principalement liées à sa main-d'œuvre et à son réseau de succursales. En mars 2023, la banque a déclaré des dépenses d'exploitation totales d'environ 16 183 INR. Cela comprend les salaires, les avantages sociaux pour les employés et les coûts associés au maintien de son vaste réseau de succursales.

En septembre 2023, Kotak Mahindra Bank avait un total de 1 600 succursales et plus 2 500 distributeurs automatiques de billets à travers l'Inde. Les niveaux de dotation incluent autour 60 000 employés, contribuant à une partie substantielle des dépenses d'exploitation annuelles.

Investissements technologiques

Dans le secteur bancaire, la technologie joue un rôle crucial dans l'amélioration du service client et de l'efficacité opérationnelle. Kotak Mahindra Bank a toujours investi dans la technologie pour stimuler la transformation numérique et améliorer la prestation des services. Pour l'exercice 2022-2023, l'investissement de la Banque dans la technologie s'est élevé à environ 2 500 crore INR.

Cet investissement couvre des domaines tels que les plates-formes bancaires numériques, les mesures de cybersécurité et l'automatisation des fonctions de back-office. L'accent mis sur la technologie a aidé Kotak à améliorer l'efficacité opérationnelle, à réduire les coûts et à améliorer les expériences des clients.

Coûts de marketing et de promotion

Le marketing et la promotion sont essentiels pour l'acquisition et la rétention des clients. Kotak Mahindra Bank attribue un budget important à ces efforts. Au cours de l'exercice 2022-2023, les coûts de marketing et de promotion ont été signalés à peu près 1 000 INR.

La banque utilise divers canaux marketing, notamment la publicité numérique, les médias traditionnels et les campagnes promotionnelles pour renforcer la présence de la marque et attirer de nouveaux clients. La distribution des coûts pour le marketing est illustrée dans le tableau suivant:

| Canal de marketing | Coût (crore inr) | Pourcentage du budget marketing total |

|---|---|---|

| Publicité numérique | 400 | 40% |

| Médias traditionnels | 300 | 30% |

| Campagnes promotionnelles | 200 | 20% |

| Relations publiques | 100 | 10% |

Grâce à ces allocations stratégiques, Kotak Mahindra Bank vise à améliorer l'acquisition des clients et à favoriser la fidélité à la marque tout en gérant efficacement les coûts dans ses différentes opérations.

KOTAK MAHINDRA BANK LIMITED - Modèle commercial: Strots de revenus

Kotak Mahindra Bank génère des revenus grâce à plusieurs flux qui s'adressent à divers segments de clients. Les principales sources de revenus de la banque sont les suivantes:

Intérêt des prêts

Les revenus des intérêts constituent une partie importante des revenus de Kotak Mahindra Bank. Pour l'exercice 2023, la banque a déclaré un revenu d'intérêt total de 46 800 crore, reflétant une croissance d'environ 12% d'une année à l'autre. Le livre de prêts de la banque s'est étendu à approximativement 2 75 000 crore, avec divers segments tels que les prêts au détail, les prêts d'entreprise et le financement des véhicules commerciaux contribuant à ce montant.

Services basés sur les frais

Les services basés sur les frais sont une autre source de revenus cruciale pour Kotak Mahindra Bank. Au cours de l'exercice 20123, la banque a généré 9 500 ₹ crore à partir des revenus fondés sur les frais. Ces revenus proviennent d'une variété de services, notamment:

- Frais de transaction

- Frais de maintenance du compte

- Services de gestion de la patrimoine

- Transactions forex et dérivées

La croissance de la banque numérique a considérablement contribué à ce segment, avec une augmentation notable des transactions traitées en ligne. En fait, le nombre de transactions numériques traitées par Kotak Mahindra Bank a atteint 1 milliard Au cours de l'exercice 2010, mettant en évidence la demande croissante de services fondés sur les frais.

Opérations du Trésor

Kotak Mahindra Bank gagne également des revenus grâce à ses opérations de trésorerie, qui englobent les revenus de placement des titres d'État, des obligations de sociétés et des investissements en actions. Au cours de l'exercice 20123, le revenu du Trésor déclaré par la Banque se tenait à 5 200 crore ₹. L'allocation stratégique des actifs de la banque en revenu fixe et en actions lui a permis de générer des rendements cohérents, contribuant à un retour sur investissement annualisé d'environ 9%.

| Flux de revenus | Montant (FY2023) | Taux de croissance |

|---|---|---|

| Intérêt des prêts | 46 800 crore | 12% |

| Services basés sur les frais | 9 500 ₹ crore | N / A |

| Opérations du Trésor | 5 200 crore ₹ | N / A |

Chacun de ces sources de revenus joue un rôle essentiel dans la santé financière globale de la banque Kotak Mahindra, lui permettant de maintenir une trajectoire de croissance robuste et de répondre aux besoins de sa clientèle diversifiée.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.