|

Kotak Mahindra Bank Limited (Kotakbank.NS): BCG Matrix |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

Kotak Mahindra Bank Limited (KOTAKBANK.NS) Bundle

Dans le monde du financement rapide, comprendre comment les différents segments d'une entreprise se produisent est crucial pour les investisseurs et les analystes. Kotak Mahindra Bank Limited, un acteur clé du paysage bancaire de l'Inde, propose une étude de cas fascinante à travers l'objectif de la matrice du groupe de conseil de Boston. Avec ses stratégies évolutives dans divers segments, cette analyse explore les stars de la banque, les vaches, les chiens et les points d'interrogation de la banque, révélant où les opportunités et les défis résident dans son modèle commercial. Lisez la suite pour découvrir comment Kotak Mahindra Bank navigue dans son portefeuille diversifié.

Contexte de Kotak Mahindra Bank Limited

Kotak Mahindra Bank Limited, créé en 1985, est l'une des principales banques du secteur privé de l'Inde. Fondée à l'origine en tant que société de finances, elle a reçu un permis bancaire de la Reserve Bank of India (RBI) en 2003. Au fil des ans, Kotak a considérablement élargi ses services, offrant un large éventail de produits financiers, notamment la banque de détail, les services bancaires d'entreprise, assurance et gestion des actifs.

Depuis l'exercice 2023, Kotak Mahindra Bank a déclaré une base d'actifs totale d'environ 3,5 billions INR, en faisant l'une des plus grandes banques privées en Inde. L'accent mis par la Banque sur la technologie et la transformation numérique l'a positionné stratégiquement, attirant un nombre important de clients de détail. En mars 2023, Kotak Mahindra Bank avait sur 1 600 succursales et 2 600 distributeurs automatiques de billets à travers le pays.

La performance financière a été robuste. Au cours de l'exercice se terminant en mars 2023, la banque a affiché un bénéfice net de 39,6 milliards INR, représentant une croissance en glissement annuel de 20%. Cette croissance est attribuée à une augmentation régulière des revenus d'intérêts nets et à une approche disciplinée de la gestion des actifs non performants (APM), qui se tenait à 2.25% du total des prêts.

Les initiatives centrées sur le client de Kotak et plusieurs offres numériques ont contribué à améliorer l'engagement des clients, la banque servant plus que 29 millions de clients En mars 2023. De plus, la banque a maintenu un solide ratio d'adéquation du capital, au-dessus de l'exigence réglementaire, garantissant une stabilité financière et une base solide pour une croissance future.

Avec une vision de devenir la banque la plus fiable et la plus préférée, Kotak Mahindra Bank continue d'étendre son empreinte sur les marchés urbains et ruraux, s'adaptant à l'évolution du paysage financier et des besoins des clients. La banque vise à tirer parti de la technologie pour rationaliser les opérations et améliorer davantage l'expérience client.

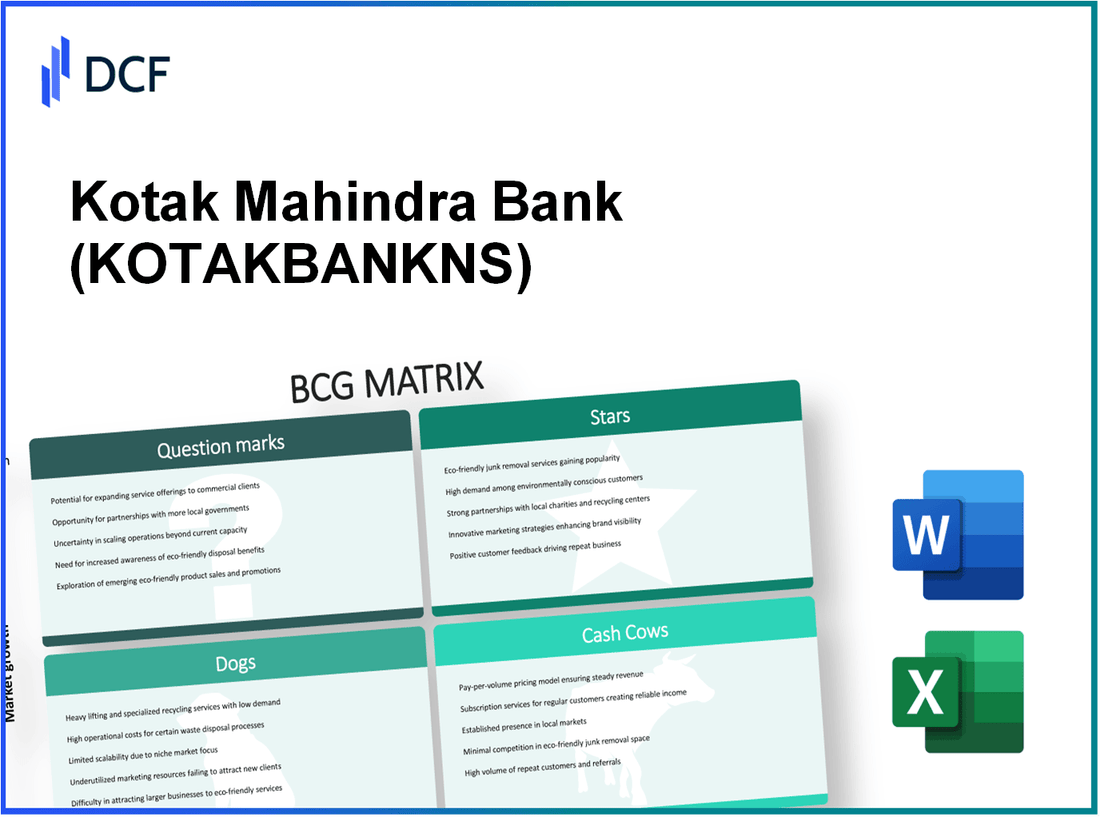

Kotak Mahindra Bank Limited - BCG Matrix: Stars

Services bancaires au détail

Les services de banque de détail de la Kotak Mahindra Bank ont connu une croissance significative, la banque signalant un livre de prêts au détail d'environ 2,73 billions de roupies auprès du Q2 FY2023. La banque a une part de marché d'environ 8.3% Dans le segment des banques de détail indiennes, ce qui en fait l'un des leaders de ce secteur. L'accent mis par la banque sur la sécurisation d'une clientèle robuste a entraîné un taux de croissance soutenu en glissement annuel d'environ 20% dans la croissance des actifs de vente au détail.

Initiatives bancaires numériques

Kotak Mahindra Bank a fortement investi dans des initiatives de banque numérique, qui ont entraîné un engagement et une rétention substantiels des clients. La banque a enregistré 40 millions Les téléchargements d'applications mobiles pour l'application bancaire mobile Kotak et ont signalé une augmentation remarquable des volumes de transactions numériques. Auprès du Q2 FY2023, les transactions numériques ont été comptabilisées 93% du total des transactions, conduisant à une réduction des visites de succursales par 60% Au cours de la dernière année. Ce changement contribue à réduire les coûts opérationnels tout en s'adressant à une clientèle averti en technologie.

Services de gestion de la patrimoine

Le segment de gestion de la patrimoine de la banque Kotak Mahindra est devenu un artiste solide, les actifs sous gestion (AUM) atteignant environ 2,65 billions Depuis l'exercice2023. L'accent stratégique de la banque sur les particuliers à haute nette (HNWIS) a entraîné un taux de croissance du client 25% annuellement. De plus, les services de gestion de la patrimoine de Kotak ont signalé une marge bénéficiaire nette d'environ 30%, reflétant la rentabilité élevée de cette unité commerciale.

| Segment d'entreprise | Mesures clés | Performance récente |

|---|---|---|

| Services bancaires au détail | Livre de prêts au détail: 2,73 billions de roulement | Croissance en glissement annuel: 20% |

| Initiatives bancaires numériques | Téléchargements d'applications mobiles: 40 millions | Transactions numériques: 93% du total |

| Services de gestion de la patrimoine | AUM: 2,65 billions de roupies | Taux de croissance du client: 25% |

KOTAK MAHINDRA BANK LIMITED - BCG Matrix: vaches à trésorerie

Kotak Mahindra Bank Limited a établi une forte présence dans divers segments du marché financier. Parmi ses offres, certains produits sont devenus des vaches de trésorerie en raison de leur part de marché élevée et de leurs capacités de production de trésorerie importantes. Cette section explore les principaux vaches de trésorerie de Kotak Mahindra Bank: prêts domestiques, comptes d'épargne et de dépôt fixe et produits d'assurance.

Prêts immobiliers

Les prêts immobiliers représentent un segment important pour Kotak Mahindra Bank, capturant une part de marché considérable dans le secteur des finances du logement indien. Depuis l'exercice 2023, le portefeuille de prêts immobiliers de Kotak Mahindra Bank se tenait à peu près 1,03 billion, marquant une croissance de 20% en glissement annuel. La banque a obtenu une part de marché d'environ 6.5% dans le segment des prêts immobiliers.

Avec un rapport NPA brut de 1.52% Dans le segment des prêts au logement, cela indique une gestion efficace des risques. De plus, le ratio de prêt / valeur se dresse à 75%, reflétant les pratiques prudentes de prêt de la banque.

Comptes d'épargne et de dépôt fixe

Les comptes d'épargne et de dépôt fixe offerts par Kotak Mahindra Bank sont cruciaux pour conduire les dépôts et les liquidités. Auprès du T1 FY 2023, le total des dépôts de clients a atteint environ 3,8 billions de roupies, avec des comptes d'épargne contribuant à 1,7 billion et fixer des dépôts autour 1,2 billion.

La banque a déclaré un taux d'intérêt moyen de 3.5% pour les comptes d'épargne, qui reste compétitif sur le marché. Le segment de dépôt fixe a mis en valeur une maturité profile avec un taux d'intérêt moyen de 6.5%, attirant à la fois les clients de la vente au détail et des entreprises.

| Type de produit | Taille du portefeuille (₹ billions) | Part de marché (%) | Taux d'intérêt moyen (%) | Croissance en glissement annuel (%) |

|---|---|---|---|---|

| Prêts immobiliers | 1.03 | 6.5 | - | 20 |

| Comptes d'épargne | 1.7 | - | 3.5 | - |

| Dépôts fixes | 1.2 | - | 6.5 | - |

Produits d'assurance

Kotak Mahindra Bank propose une gamme de produits d'assurance par le biais de sa filiale, Kotak Life Insurance. Le segment de l'assurance a connu une croissance substantielle, avec un revenu de prime total déclaré à peu près 10 500 ₹ crore pour l'exercice 2023. 6.1%.

Kotak Mahindra Bank a déclaré un ratio de règlement de réclamation de 97%, reflétant son engagement envers la satisfaction du client. Les produits d'assurance fournissent non seulement des flux de trésorerie importants, mais améliorent également la rétention des clients, contribuant à la rentabilité globale de la banque.

En résumé, les vaches de trésorerie de Kotak Mahindra Bank - prêts à la maison, l'épargne et les comptes de dépôts fixes, ainsi que les produits d'assurance - jouent un rôle essentiel dans le maintien de la stabilité financière et de la trajectoire de croissance de la banque. Ces segments génèrent des flux de trésorerie cohérents qui soutiennent les investissements opérationnels et les initiatives stratégiques en cours.

Kotak Mahindra Bank Limited - BCG Matrix: Dogs

Dans le contexte de Kotak Mahindra Bank Limited, certains segments peuvent être classés comme des «chiens», indiquant de faibles taux de croissance et de faibles parts de marché. Cette classification est essentielle pour comprendre où les ressources peuvent être sous-performantes et potentiellement gaspiller des capitaux.

Opérations bancaires à l'étranger

Kotak Mahindra Bank a tenté d'étendre ses opérations internationales; Cependant, ce segment n'a pas obtenu de traction substantielle. Comme indiqué dans leurs derniers états financiers, les opérations bancaires à l'étranger ont contribué à environ 1 000 crore ₹ au total des revenus, qui représente moins que 5% des revenus globaux de la banque.

La part de marché dans les territoires d'outre-mer reste minime, Kotak détenant moins que 1% sur plusieurs marchés internationaux. Cette présence limitée dans le paysage bancaire mondial reflète non seulement un manque de croissance mais aussi des difficultés à naviguer dans des environnements concurrentiels, catégorisant ainsi ce domaine comme un «chien».

En outre, les défis opérationnels, notamment le respect des réglementations variables et le coût du maintien des succursales internationales, ont contribué à la croissance stagnante dans ce segment. La banque a été confrontée à des pertes opérationnelles dans certaines géographies s'élevant à peu près 250 ₹ crore, mettant en évidence la tension financière et le faible retour sur investissement.

Infrastructure informatique héritée

La dépendance de Kotak Mahindra Bank à l'égard des systèmes informatiques héritées a entravé son agilité et sa capacité à innover. La banque a investi autour ₹ 500 crore chaque année dans le maintien de cette infrastructure obsolète. Malgré ces investissements, le segment n'a pas donné de croissance significative, les opérations informatiques ne contribuant que 2% aux sources de revenus globales.

Les coûts continus associés à ces systèmes hérités comprennent les frais de maintenance et la nécessité de personnel spécialisé, conduisant à une dépense opérationnelle estimée à 300 ₹ crore par année. Cette dépense élevée contre une production minimale place cet aspect fermement dans la catégorie «chien».

| Segment | Contribution aux revenus (crore ₹) | Part de marché (%) | Pertes opérationnelles (crore ₹) | Coût de maintenance annuel (crore ₹) |

|---|---|---|---|---|

| Opérations bancaires à l'étranger | 1,000 | 1 | 250 | N / A |

| Infrastructure informatique héritée | 500 | 2 | N / A | 300 |

En résumé, les opérations bancaires à l'étranger et l'infrastructure informatique héritée de Kotak Mahindra Bank présentent des représentations claires des `` chiens '' dans leur modèle commercial, démontrant de faibles opportunités de croissance associées à une faible part de marché. Ces segments agissent comme des pièges en espèces, nécessitant des évaluations stratégiques pour la désinvestissement potentielle ou la réaffectation des ressources pour des entreprises plus rentables.

KOTAK MAHINDRA BANK LIMITED - BCG Matrix: points d'interdiction

Kotak Mahindra Bank a plusieurs segments au sein de ses opérations qui peuvent être classées comme points d'interrogation. Ces segments connaissent un potentiel de croissance élevé mais détiennent actuellement une faible part de marché. Ce qui suit décrit les domaines où Kotak Mahindra Bank se concentre pour une croissance stratégique.

Services de microfinance

Le secteur des services de microfinance se caractérise par une demande croissante, en particulier dans les régions rurales et semi-urbaines de l'Inde. Depuis l'exercice2023, le portefeuille de microfinance de la Kotak Mahindra Bank, par l'intermédiaire de sa filiale Kotak Mahindra Bank (NBFC), a signalé une taille de livre de prêt d'environ 5 000 ₹ crore. Cependant, cela ne représente que 2% du marché total de la microfinance en Inde, évalué à approximativement 2,5 lakh crore.

Ce secteur est crucial car le taux de croissance global de la microfinance devrait atteindre 25% CAGR Au cours des cinq prochaines années. Kotak doit investir considérablement dans le marketing et la distribution pour améliorer sa présence et saisir une part plus importante de ce marché naissant.

Solutions bancaires PME

Les petites et moyennes entreprises (PME) sont un segment vital pour la croissance. Depuis le premier trimestre FY2023, la division bancaire des SME de Kotak Mahindra Bank avait un livre de prêt autour 20 000 crore, qui est approximativement 5% du marché total du financement des PME, estimé à 40 ₹ lakh crore.

Le secteur des PME devrait croître à 17% par an, indiquant une opportunité robuste pour Kotak. La pénétration actuelle du marché de la banque est limitée, ce qui nécessite de se concentrer sur des solutions de financement innovantes et des stratégies de marketing agressives pour saisir cette croissance.

Expansion des services bancaires d'entreprise

Le secteur des banques d'entreprise est un autre domaine d'intérêt pour Kotak Mahindra Bank, avec un livre de prêts d'entreprise rapporté sur 1,5 ₹ lakh crore Depuis l'exercice2023. Cela représente approximativement 8% du marché total des prêts aux entreprises en Inde, qui se situe ₹ 19 lakh crore.

Étant donné que le taux de croissance prévu pour les prêts d'entreprise concerne 12% CAGR, Il est évident que l'expansion dans ce secteur peut produire des rendements importants si Kotak augmente sa part de marché. La stratégie actuelle consiste à renforcer les relations avec les clients et à améliorer les offres de services pour exploiter ce potentiel.

| Segment | Taille du livre de prêt actuel | Part de marché | Taille totale du marché | Taux de croissance attendu (TCAC) |

|---|---|---|---|---|

| Services de microfinance | 5 000 ₹ crore | 2% | 2,5 lakh crore | 25% |

| Solutions bancaires PME | 20 000 crore | 5% | 40 ₹ lakh crore | 17% |

| Expansion des services bancaires d'entreprise | 1,5 ₹ lakh crore | 8% | ₹ 19 lakh crore | 12% |

L'accent mis par la Banque Kotak Mahindra sur ces segments d'interrogation révèle le potentiel de croissance significative si la banque investit stratégiquement et commercialise efficacement ces domaines. Ne pas augmenter la part de marché dans ces secteurs à forte croissance peut entraîner que ces unités deviennent moins viables pour le portefeuille global de la banque.

Kotak Mahindra Bank Limited présente un portefeuille dynamique à travers l'objectif de la matrice BCG, équilibrant ses étoiles robustes et ses vaches à caisse avec des points d'interrogation spéculatifs et des chiens sous-performants. Le succès de la Banque dépend de sa capacité à entretenir ses étoiles, à optimiser les vaches de trésorerie et à transformer des points d'interrogation en futurs leaders tout en atténuant les défis posés par ses opérations héritées.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.