|

Kotak Mahindra Bank Limited (Kotakbank.NS): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Kotak Mahindra Bank Limited (KOTAKBANK.NS) Bundle

In der schnelllebigen Welt der Finanzen ist es für Anleger und Analysten gleichermaßen von entscheidender Bedeutung, zu verstehen, wie unterschiedliche Segmente eines Unternehmens eine Unternehmensleistung von entscheidender Bedeutung sind. Kotak Mahindra Bank Limited, ein wichtiger Akteur in der indischen Bankenlandschaft, bietet eine faszinierende Fallstudie durch die Linse der Boston Consulting Group Matrix. Mit seinen sich entwickelnden Strategien in verschiedenen Segmenten untersucht diese Analyse die Stars, Cash -Kühe, Hunde und Fragen der Bank und zeigt, wo sich die Chancen und Herausforderungen in ihrem Geschäftsmodell befinden. Lesen Sie weiter, um herauszufinden, wie die Kotak Mahindra Bank ihr vielfältiges Portfolio navigiert.

Hintergrund von Kotak Mahindra Bank Limited

Die 1985 gegründete Kotak Mahindra Bank Limited ist eine der führenden Banken des indischen Privatsektors. Ursprünglich als Finanzunternehmen gegründet, erhielt es 2003 eine Bankenlizenz der Reserve Bank of India (RBI). Im Laufe der Jahre hat Kotak seine Dienstleistungen erheblich erweitert und eine breite Palette von Finanzprodukten anbietet, darunter Einzelhandelsbanken, Corporate Banking, Versicherung und Vermögensverwaltung.

Ab dem Geschäftsjahr 2023 meldete die Kotak Mahindra Bank eine Gesamtbasis von ungefähr ungefähr INR 3,5 Billionen, damit es zu einer der größten Privatbanken in Indien ist. Der Fokus der Bank auf Technologie und digitale Transformation hat sie strategisch positioniert und eine beträchtliche Anzahl von Einzelhandelskunden angezogen. Bis März 2023 hatte die Kotak Mahindra Bank vorbei 1.600 Zweige Und 2.600 Geldautomaten im ganzen Land.

Die finanzielle Leistung war robust. Im Geschäftsjahr bis März 2023 erzielte die Bank einen Nettogewinn von INR 39,6 Milliardenein Wachstum von gegenüber dem Vorjahr von gegenüber dem Vorjahr darstellen 20%. Dieses Wachstum wird auf einen stetigen Anstieg des Nettointeresseeinkommens und eines disziplinierten Ansatzes zur Behandlung von Nicht-Leistungsvermögen (NPAs) zurückgeführt 2.25% von Gesamtkrediten.

Kotaks kundenorientierte Initiativen und mehrere digitale Angebote haben dazu beigetragen, das Kundenbindung zu verbessern, wobei die Bank mehr als dient als 29 Millionen Kunden Ab März 2023. Darüber hinaus hat die Bank eine starke Kapitalanmeldungsquote über den behördlichen Anforderungen aufrechterhalten, um die finanzielle Stabilität und eine starke Grundlage für zukünftiges Wachstum zu gewährleisten.

Mit der Vision, die vertrauenswürdigste und bevorzugte Bank zu werden, erweitert die Kotak Mahindra Bank weiterhin ihren Fußabdruck auf städtischen und ländlichen Märkten und passt sich an die sich entwickelnden Finanzlandschaft und die Kundenbedürfnisse an. Die Bank zielt darauf ab, die Technologie zu nutzen, um den Betrieb zu optimieren und das Kundenerlebnis weiter zu verbessern.

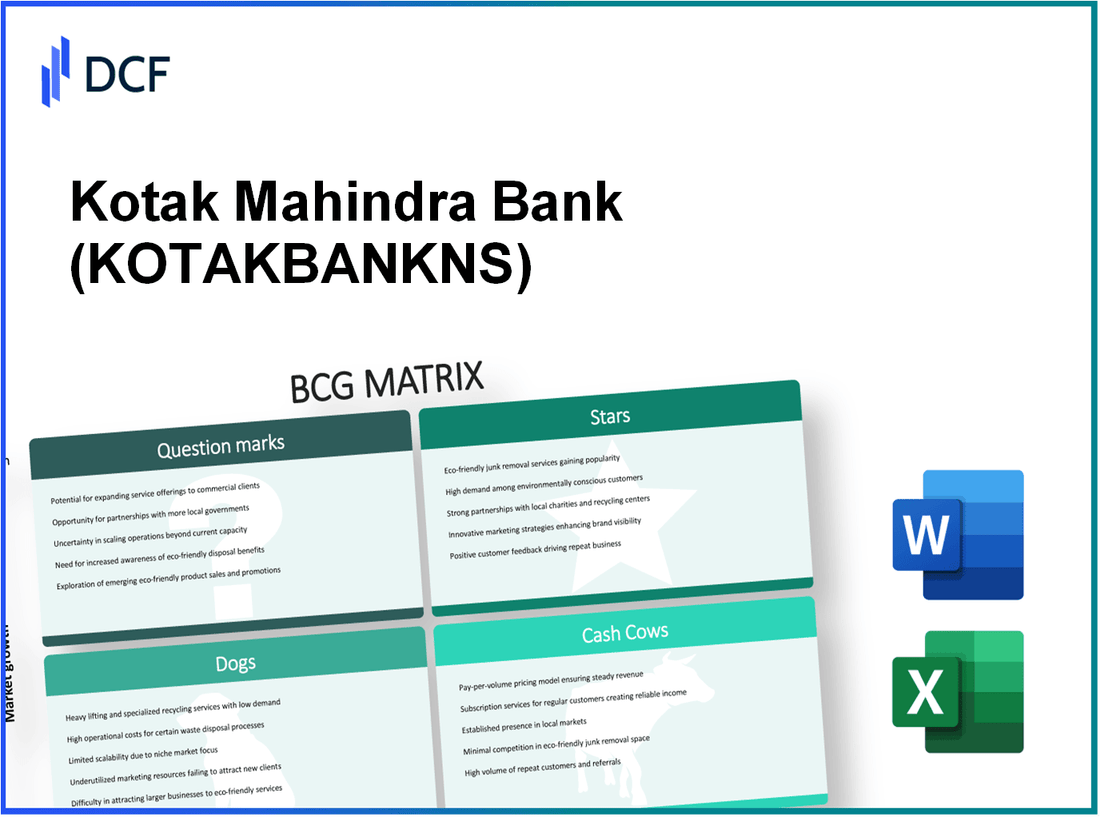

Kotak Mahindra Bank Limited - BCG Matrix: Sterne

Einzelhandelsbankendienstleistungen

Die Einzelhandelsbankendienstleistungen der Kotak Mahindra Bank verzeichneten erhebliche Wachstum 2,73 Billionen Pfund Ab Q2 FY2023. Die Bank hat einen Marktanteil von ungefähr 8.3% Im indischen Einzelhandelsbankensegment ist es zu einer der Führungskräfte in diesem Sektor. Der Fokus der Bank auf die Sicherung eines robusten Kundenstamms hat zu einer anhaltenden Wachstumsrate von ca. gegenüber dem Vorjahr geführt 20% im Wachstum des Einzelhandelsanlagens.

Digital Banking Initiativen

Die Kotak Mahindra Bank hat stark in digitale Bankinitiativen investiert, die zu erheblichem Kundenbindung und -bindung geführt haben. Die Bank wurde übernommen 40 Millionen Mobile App -Downloads für die Kotak Mobile Banking -App und meldete eine bemerkenswerte Zunahme der digitalen Transaktionsvolumina. Ab dem zweiten Quartal für FY2023 machten digitale Transaktionen ungefähr aus 93% der Gesamttransaktionen, was zu einer Verringerung der Zweigbesuche von führt 60% im vergangenen Jahr. Diese Verschiebung trägt zu niedrigeren Betriebskosten bei und sorgt für einen wachsenden technisch versierten Kundenstamm.

Vermögensverwaltungsdienste

Das Vermögensverwaltungssegment der Kotak Mahindra Bank hat sich als starker Performer entwickelt, wobei die Vermögenswerte zu Management (AUM) ungefähr erreicht sind £ 2,65 Billionen GBP Ab FJ2023. Der strategische Fokus der Bank auf Einzelpersonen mit hohem Netzwerk (HNWIS) hat zu einer Kundenwachstumsrate von Rundum geführt 25% jährlich. Darüber hinaus haben Kotaks Vermögensverwaltungsdienste eine Nettogewinnspanne von über ungefähr gemeldet 30%die hohe Rentabilität dieser Geschäftseinheit widerspiegeln.

| Geschäftssegment | Schlüsselkennzahlen | Jüngste Leistung |

|---|---|---|

| Einzelhandelsbankendienstleistungen | Einzelhandelsdarlehenbuch: £ 2,73 Billionen GBP | Yoy Wachstum: 20% |

| Digital Banking Initiativen | Mobile App -Downloads: 40 Millionen | Digitale Transaktionen: 93% der Gesamt |

| Vermögensverwaltungsdienste | AUM: £ 2,65 Billionen GBP | Kundenwachstumsrate: 25% |

Kotak Mahindra Bank Limited - BCG -Matrix: Cash -Kühe

Die Kotak Mahindra Bank Limited hat in verschiedenen Segmenten des Finanzmarktes eine starke Präsenz aufgebaut. Unter seinen Angeboten haben sich bestimmte Produkte aufgrund ihres hohen Marktanteils und erheblichen Kennerzeugungsfähigkeiten als Cash -Kühe entwickelt. In diesem Abschnitt werden die primären Cash -Kühe der Kotak Mahindra Bank untersucht: Wohnungsbaudarlehen, Spar- und Festeinzahlungskonten sowie Versicherungsprodukte.

Hauskredite

Hausdarlehen sind ein bedeutendes Segment für die Kotak Mahindra Bank, wodurch ein erheblicher Marktanteil im indischen Wohnungsbetriebssektor gewonnen wird. Ab dem Geschäftsjahr 2023 stand das Hausdarlehenportfolio der Kotak Mahindra Bank bei ungefähr ungefähr £ 1,03 Billionein Wachstum von markieren 20% gegenüber dem Jahr. Die Bank hat einen Marktanteil von ungefähr erreicht 6.5% im Segment für Wohnungsbaudarlehen.

Mit einem groben NPA -Verhältnis von 1.52% Im Segment für Wohnungsbaudarlehen zeigt dies ein effektives Risikomanagement an. Darüber hinaus liegt das Kredit-zu-Wert-Verhältnis bei 75%die vorsichtigen Kreditvergabepraktiken der Bank.

Spar- und Festeinzahlungskonten

Die von der Kotak Mahindra Bank angebotenen Einsparungs- und Festeinzahlungskonten sind entscheidend für die Einlagen und Liquidität. Ab dem zweiten Quartal 2023 erreichten die Gesamtkundeneinlagen ungefähr ungefähr £ 3,8 Billionen GBP, mit Sparkonten, die dazu beitragen £ 1,7 Billion und festgelegte Einlagen ums £ 1,2 Billion.

Die Bank meldete einen durchschnittlichen Zinssatz von 3.5% für Sparkonten, die auf dem Markt wettbewerbsfähig sind. Das Segment fester Einzahlung hat eine Reife vorgestellt profile mit einem durchschnittlichen Zinssatz von 6.5%sowohl Einzelhandels- als auch Unternehmenskunden anziehen.

| Produkttyp | Portfoliogröße (£ Billion) | Marktanteil (%) | Durchschnittlicher Zinssatz (%) | Wachstum Yoy (%) |

|---|---|---|---|---|

| Hauskredite | 1.03 | 6.5 | - | 20 |

| Sparkonten | 1.7 | - | 3.5 | - |

| Einlagen festgelegt | 1.2 | - | 6.5 | - |

Versicherungsprodukte

Die Kotak Mahindra Bank bietet eine Reihe von Versicherungsprodukten über ihre Tochtergesellschaft Kotak Life Insurance an. Das Versicherungssegment verzeichnete ein erhebliches Wachstum, wobei ein Gesamtprämium -Einkommen bei ungefähr gemeldet wurde £ 10.500 crore Für das Geschäftsjahr 2023. Dies stellt die Kotak -Lebensversicherung zu den fünf wichtigsten Privatlebensversicherern in Indien mit einem Marktanteil von 6.1%.

Die Kotak Mahindra Bank hat ein Vergleichsquoten von Ansprüchen gemeldet 97%das Engagement für die Kundenzufriedenheit. Die Versicherungsprodukte bieten nicht nur einen erheblichen Cashflow, sondern verbessern auch die Kundenbindung, was zur allgemeinen Rentabilität der Bank beiträgt.

Zusammenfassend spielt die Cash -Kühe der Kotak Mahindra Bank - Home -Kredite, Einsparungen und feste Einzahlungskonten sowie Versicherungsprodukte - eine wesentliche Rolle bei der Aufrechterhaltung der finanziellen Stabilität und des Wachstums der Bank. Diese Segmente erzeugen einen konstanten Cashflow, der laufende operative Investitionen und strategische Initiativen unterstützt.

Kotak Mahindra Bank Limited - BCG -Matrix: Hunde

Im Kontext von Kotak Mahindra Bank Limited können bestimmte Segmente als „Hunde“ eingestuft werden, was auf niedrige Wachstumsraten und niedrige Marktanteile hinweist. Diese Klassifizierung ist für das Verständnis von wesentlicher Bedeutung, wo Ressourcen möglicherweise unterdurchschnittlich sind und möglicherweise Kapital verschwenden.

Bankengeschäfte in Übersee

Die Kotak Mahindra Bank hat Versuche unternommen, ihre internationalen Geschäftstätigkeit zu erweitern. Dieses Segment hat jedoch keine wesentliche Traktion erlangt. Wie in ihren jüngsten Abschlüssen berichtet £ 1.000 crore zu Gesamteinnahmen, die weniger als 5% des Gesamteinkommens der Bank.

Der Marktanteil in Überseegebieten bleibt minimal, wobei Kotak weniger als 1% In mehreren internationalen Märkten. Diese begrenzte Präsenz in der globalen Bankenlandschaft spiegelt nicht nur einen Mangel an Wachstum wider, sondern auch Schwierigkeiten bei der Navigation von Wettbewerbsumgebungen und kategorisieren diesen Bereich als "Hund".

Darüber hinaus haben operative Herausforderungen, einschließlich der Einhaltung unterschiedlicher Vorschriften und der Kosten für die Aufrechterhaltung internationaler Zweigstellen, zum stagnierenden Wachstum in diesem Segment beigetragen. Die Bank stand in bestimmten Regionen in Höhe £ 250 croredie finanzielle Belastung und die geringe Kapitalrendite hervorheben.

Legacy IT -Infrastruktur

Das Vertrauen der Kotak Mahindra Bank in Legacy IT -Systeme hat ihre Beweglichkeit und Innovationsfähigkeit beeinträchtigt. Die Bank hat herum investiert £ 500 crore jährlich bei der Aufrechterhaltung dieser veralteten Infrastruktur. Trotz dieser Anlagen hat das Segment kein signifikantes Wachstum geführt, wobei IT -Operationen nur dazu beitragen 2% zu den Gesamteinnahmequellen.

Die laufenden Kosten, die mit diesen Legacy -Systemen verbunden sind £ 300 crore pro Jahr. Diese hohen Ausgaben gegen minimale Leistung legt diesen Aspekt fest in die Kategorie "Hund".

| Segment | Beitrag zum Umsatz (£ crore) | Marktanteil (%) | Betriebsverluste (£ crore) | Jährliche Wartungskosten (£ crore) |

|---|---|---|---|---|

| Bankengeschäfte in Übersee | 1,000 | 1 | 250 | N / A |

| Legacy IT -Infrastruktur | 500 | 2 | N / A | 300 |

Zusammenfassend lässt sich sagen, dass sowohl die Infrastruktur der Kotak Mahindra Bank in Übersee als auch die Legacy IT -Infrastruktur der Kotak Mahindra Bank als klare Darstellungen von „Hunden“ in ihrem Geschäftsmodell stehen und niedrige Wachstumschancen in Verbindung mit einem geringen Marktanteil zeigen. Diese Segmente fungieren als Bargeldfallen und erfordern strategische Bewertungen für eine mögliche Veräußerung oder die Neuzuweisung von Ressourcen für profitablere Unternehmen.

Kotak Mahindra Bank Limited - BCG Matrix: Fragezeichen

Die Kotak Mahindra Bank hat mehrere Segmente in ihren Geschäftstätigen, die als Fragenmarkierungen klassifiziert werden können. Diese Segmente haben ein hohes Wachstumspotenzial, haben jedoch derzeit einen niedrigen Marktanteil. Im Folgenden werden die Bereiche beschrieben, in denen sich die Kotak Mahindra Bank auf strategisches Wachstum konzentriert.

Mikrofinanzdienste

Der Sektor der Mikrofinanzdienste zeichnet sich durch schnell wachsende Nachfrage aus, insbesondere in ländlichen und semi-städtischen Gebieten Indiens. Ab dem Geschäftsjahr 2023 meldete das Mikrofinanzportfolio der Kotak Mahindra Bank über ihre Tochtergesellschaft Kotak Mahindra Bank (NBFC) eine Kreditbuchgröße von ungefähr ungefähr £ 5.000 crore. Dies ist jedoch nur ungefähr 2% des gesamten Mikrofinanzmarktes in Indien im Wert von ungefähr ungefähr £ 2,5 lakh crore.

Dieser Sektor ist entscheidend, da die Gesamtwachstumsrate für die Mikrofinanzierung erwartet wird 25% CAGR In den nächsten fünf Jahren. Kotak muss erheblich in Marketing und Vertrieb investieren, um seine Präsenz zu verbessern und einen größeren Anteil dieses aufkeimenden Marktes zu erfassen.

KMU -Banklösungen

Kleine und mittlere Unternehmen (KMU) sind ein wichtiges Wachstumsegment. Ab dem zweiten Quartal 2023 hatte die Kotak Mahindra Bank der KMU Banking Division ein Darlehensbuch von rund um £ 20.000 crore, was ungefähr ist 5% des gesamten KMU -Finanzierungsmarktes, geschätzt auf £ 40 lakh crore.

Der KMU -Sektor wird voraussichtlich wachsen 17% jährlich, was auf eine robuste Gelegenheit für Kotak hinweist. Die aktuelle Marktdurchdringung der Bank ist begrenzt, was die Konzentration auf innovative Finanzierungslösungen und aggressive Marketingstrategien zur Erfassung dieses Wachstums erfordert.

Corporate Banking Expansion

Der Unternehmensbankensektor ist ein weiteres Zinsbereich für die Kotak Mahindra Bank mit einem gemeldeten Unternehmenskreditebuch von etwa £ 1,5 lakh crore Ab FJ2023. Dies ist ungefähr 8% des gesamten Unternehmenskreditmarktes in Indien, der rund um das steht £ 19 Lakh Crore.

Angesichts der prognostizierten Wachstumsrate für Unternehmenskredite ist es ungefähr 12% CAGREs ist offensichtlich, dass die Expansion in diesem Sektor erhebliche Renditen erzielen kann, wenn Kotak seinen Marktanteil erhöht. Die aktuelle Strategie besteht darin, Kundenbeziehungen zu stärken und Serviceangebote zu verbessern, um dieses Potenzial zu nutzen.

| Segment | Aktuelle Darlehensbuchgröße | Marktanteil | Gesamtmarktgröße | Erwartete Wachstumsrate (CAGR) |

|---|---|---|---|---|

| Mikrofinanzdienste | £ 5.000 crore | 2% | £ 2,5 lakh crore | 25% |

| KMU -Banklösungen | £ 20.000 crore | 5% | £ 40 lakh crore | 17% |

| Corporate Banking Expansion | £ 1,5 lakh crore | 8% | £ 19 Lakh Crore | 12% |

Der Fokus der Kotak Mahindra Bank auf diese Fragezeichensegmente zeigt das Potenzial für ein erhebliches Wachstum, wenn die Bank diese Bereiche strategisch investiert und vermarktet. Wenn der Marktanteil in diesen wachstumsstarken Sektoren nicht erhöht wird, kann dies dazu führen, dass diese Einheiten für das Gesamtportfolio der Bank weniger rentabel werden.

Die Kotak Mahindra Bank Limited präsentiert ein dynamisches Portfolio durch die Linse der BCG -Matrix und balanciert seine robusten Sterne und Cash -Kühe mit spekulativen Fragenmarkierungen und unterdurchschnittlichen Hunden. Der Erfolg der Bank hängt von ihrer Fähigkeit ab, ihre Stars zu fördern, die Cash -Kühe zu optimieren und die Frage zu künftigen Führungskräften zu verwandeln und gleichzeitig die Herausforderungen ihrer Legacy -Operationen zu mildern.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.