|

Kotak Mahindra Bank Limited (Kotakbank.ns): مصفوفة BCG |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Kotak Mahindra Bank Limited (KOTAKBANK.NS) Bundle

في عالم التمويل سريع الخطى ، يعد فهم أن المقاطع المختلفة لأداء الأعمال أمرًا بالغ الأهمية للمستثمرين والمحللين على حد سواء. يقدم Kotak Mahindra Bank Limited ، اللاعب الرئيسي في المشهد المصرفي في الهند ، دراسة حالة رائعة من خلال عدسة مجموعة Boston Consulting Group Matrix. بفضل استراتيجياتها المتطورة عبر مختلف القطاعات ، يستكشف هذا التحليل نجوم البنك والأبقار النقدية والكلاب وعلامات الاستفهام ، وكشف عن مكان وجود الفرص والتحديات في نموذج أعماله. تابع القراءة لاكتشاف كيف يقوم بنك Kotak Mahindra بالتنقل في محفظته المتنوعة.

خلفية Kotak Mahindra Bank Limited

يعد Kotak Mahindra Bank Limited ، الذي أنشئ عام 1985 ، أحد بنوك القطاع الخاص الرائد في الهند. تأسست في الأصل كشركة مالية ، وتلقى ترخيصًا مصرفيًا من بنك الاحتياطي الهندي (RBI) في عام 2003. على مر السنين ، وسعت Kotak خدماتها بشكل كبير ، حيث قدمت مجموعة واسعة من المنتجات المالية ، بما في ذلك الخدمات المصرفية للتجزئة ، الخدمات المصرفية للشركات ، التأمين ، وإدارة الأصول.

اعتبارًا من السنة المالية 2023 ، أبلغ بنك كوتاك ماهيندرا عن قاعدة أصول إجمالية تقريبًا INR 3.5 تريليون، مما يجعلها واحدة من أكبر البنوك الخاصة في الهند. وضع تركيز البنك على التكنولوجيا والتحول الرقمي لها بشكل استراتيجي ، وجذب عدد كبير من عملاء البيع بالتجزئة. بحلول مارس 2023 ، كان بنك كوتاك ماهيندرا قد انتهى 1600 فرع و 2600 أجهزة الصراف الآلي في جميع أنحاء البلاد.

كان الأداء المالي قويا. في السنة المالية المنتهية في مارس 2023 ، سجل البنك ربحًا صافًا 39.6 مليار روبية هندية، يمثل نمو عام 20%. ويعزى هذا النمو إلى زيادة ثابتة في صافي دخل الفوائد ونهج منضبط لإدارة الأصول غير الأداء (NPAs) ، والتي تقف في 2.25% من إجمالي القروض.

ساعدت المبادرات التي تركز على العملاء في Kotak والعروض الرقمية المتعددة على تعزيز مشاركة العملاء ، حيث يخدم البنك أكثر من 29 مليون عميل اعتبارًا من مارس 2023. بالإضافة إلى ذلك ، حافظ البنك على نسبة كفاية رأس المال قوية ، أعلى من المتطلبات التنظيمية ، مما يضمن الاستقرار المالي والأساس القوي للنمو في المستقبل.

من خلال رؤية لتصبح البنك الأكثر ثقة وفضلًا ، يواصل بنك Kotak Mahindra توسيع بصمته في كل من الأسواق الحضرية والريفية ، والتكيف مع المشهد المالي المتطور واحتياجات العملاء. يهدف البنك إلى الاستفادة من التكنولوجيا لتبسيط العمليات وتحسين تجربة العملاء أكثر.

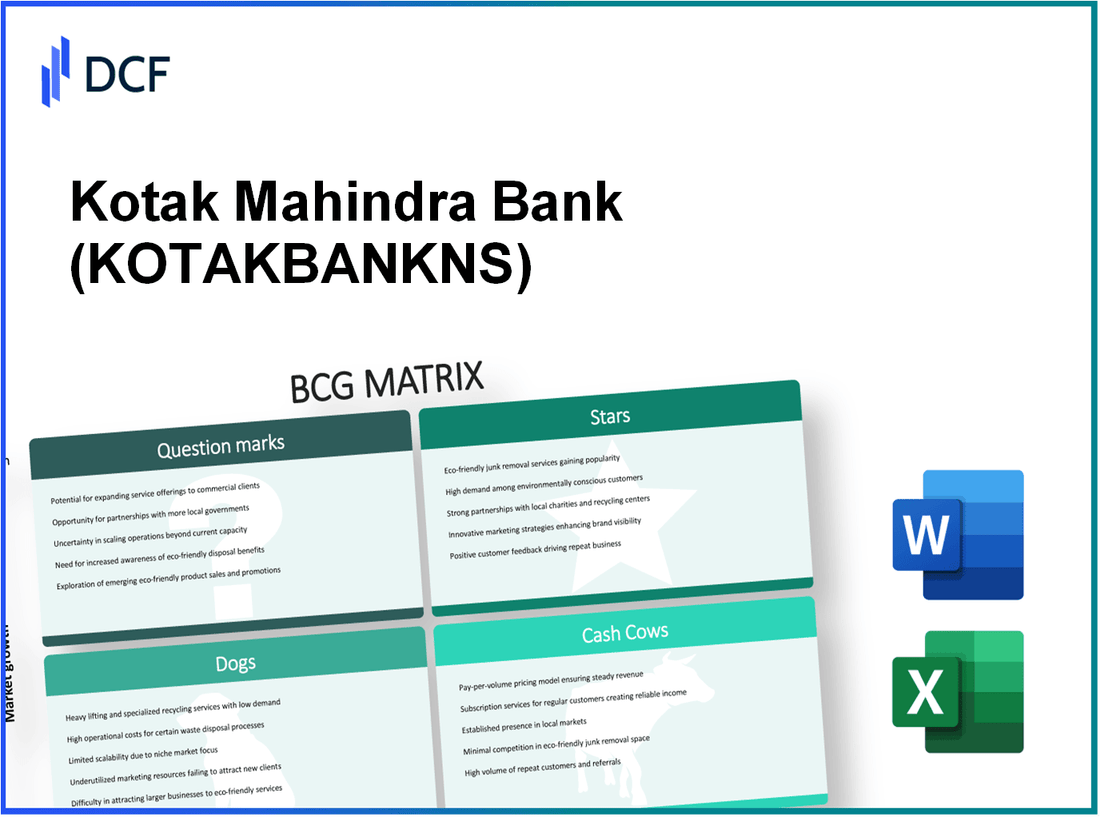

Kotak Mahindra Bank Limited - BCG Matrix: Stars

الخدمات المصرفية للبيع بالتجزئة

شهدت الخدمات المصرفية للبيع بالتجزئة لبنك Kotak Mahindra نموًا كبيرًا ، حيث أبلغ البنك عن دفتر قروض للبيع بالتجزئة تقريبًا 2.73 تريليون دولار اعتبارا من Q2 FY2023. البنك لديه حصة سوقية حوالي 8.3% في القطاع المصرفي الهندي للبيع بالتجزئة ، مما يجعلها واحدة من القادة في هذا القطاع. أدى التركيز على البنك على تأمين قاعدة عملاء قوية إلى معدل نمو مستمر على أساس سنوي تقريبًا 20% في نمو أصول البيع بالتجزئة.

المبادرات المصرفية الرقمية

استثمر بنك Kotak Mahindra بكثافة في المبادرات المصرفية الرقمية ، والتي دفعت مشاركة كبيرة في العملاء والاحتفاظ بها. سجل البنك أكثر 40 مليون تنزيل تطبيقات الهاتف المحمول لتطبيق Kotak Mobile Banking وأبلغت عن زيادة ملحوظة في أحجام المعاملات الرقمية. اعتبارًا من Q2 FY2023 ، تمثل المعاملات الرقمية حوالي 93% من إجمالي المعاملات ، مما يؤدي إلى انخفاض في زيارات الفرع بواسطة 60% خلال العام الماضي. يساهم هذا التحول في انخفاض التكاليف التشغيلية مع تقديم الطعام لقاعدة العملاء المتزايدة للتكنولوجيا.

خدمات إدارة الثروات

برز قطاع إدارة الثروات في بنك Kotak Mahindra كأداء قوي ، مع وصول الأصول (AUM) تقريبًا 2.65 تريليون دولار اعتبارا من السنة المالية 2013. أدى التركيز الاستراتيجي للبنك على الأفراد ذوي القيمة العالية (HNWIS) إلى معدل نمو العميل من حوله 25% سنويا. بالإضافة إلى ذلك ، أبلغت خدمات إدارة الثروات في Kotak عن هامش ربح صافي حوالي 30%، مما يعكس الربحية العالية لوحدة الأعمال هذه.

| قطاع الأعمال | المقاييس الرئيسية | الأداء الحديث |

|---|---|---|

| الخدمات المصرفية للبيع بالتجزئة | دفتر قروض البيع بالتجزئة: 2.73 تريليون دولار | نمو Yoy: 20 ٪ |

| المبادرات المصرفية الرقمية | تنزيلات تطبيقات الهاتف المحمول: 40 مليون | المعاملات الرقمية: 93 ٪ من المجموع |

| خدمات إدارة الثروات | AUM: 2.65 تريليون دولار | معدل نمو العميل: 25 ٪ |

Kotak Mahindra Bank Limited - BCG Matrix: الأبقار النقدية

أنشأ Kotak Mahindra Bank Limited وجودًا قويًا في مختلف قطاعات السوق المالية. من بين عروضها ، برزت بعض المنتجات كأبقار نقدية بسبب حصتها في السوق المرتفعة وقدرات توليد النقد الكبيرة. يستكشف هذا القسم الأبقار النقدية الأساسية لبنك Kotak Mahindra: القروض المنزلية ، والادخار وحسابات الودائع الثابتة ، ومنتجات التأمين.

القروض المنزلية

تمثل القروض المنزلية شريحة مهمة لبنك Kotak Mahindra ، حيث استحوذت على حصة كبيرة في السوق في قطاع تمويل الإسكان الهندي. اعتبارًا من السنة المالية 2023 ، وقفت محفظة القروض المنزلية لبنك Kotak Mahindra تقريبًا 1.03 تريليون دولار، وضع نمو 20% على أساس سنوي. حقق البنك حصة سوقية تبلغ حوالي 6.5% في قطاع القروض المنزلية.

مع نسبة إجمالية NPA 1.52% في قطاع قرض الإسكان ، يشير هذا إلى إدارة المخاطر الفعالة. بالإضافة إلى ذلك ، تقف نسبة القرض إلى القيمة 75%، تعكس ممارسات الإقراض الحذرة للبنك.

وفورات وحسابات الودائع الثابتة

تعد حسابات التوفير والودائع الثابتة التي يقدمها بنك Kotak Mahindra أمرًا بالغ الأهمية في ودائع القيادة والسيولة. اعتبارًا من Q2 FY 2023 ، وصلت إجمالي ودائع العميل تقريبًا 3.8 تريليون دولار، مع مساهمة حسابات الادخار حول 1.7 تريليون دولار والودائع الثابتة حولها 1.2 تريليون دولار.

أبلغ البنك عن متوسط سعر الفائدة 3.5% لحسابات الادخار ، والتي لا تزال تنافسية في السوق. عرض قطاع الودائع الثابتة استحقاق profile بمتوسط سعر فائدة من 6.5%، جذب كل من عملاء البيع بالتجزئة والشركات.

| نوع المنتج | حجم الحافظة (تريليون دولار) | الحصة السوقية (٪) | متوسط سعر الفائدة (٪) | نمو يوي (٪) |

|---|---|---|---|---|

| القروض المنزلية | 1.03 | 6.5 | - | 20 |

| حسابات الادخار | 1.7 | - | 3.5 | - |

| ودائع ثابتة | 1.2 | - | 6.5 | - |

منتجات التأمين

يقدم Kotak Mahindra Bank مجموعة من منتجات التأمين من خلال شركة Kotak Life Insurance. شهد قطاع التأمين نمواً كبيراً ، مع إجمالي دخل قسط إجمالي 10500 كرور روبية للسنة المالية 2023. هذا يضع التأمين على الحياة Kotak بين أفضل خمس شركات تأمين الحياة الخاصة في الهند مع حصة سوقية من 6.1%.

أبلغ بنك كوتاك ماهيندرا عن نسبة تسوية المطالبة 97%تعكس التزامها برضا العملاء. لا توفر منتجات التأمين تدفقًا نقديًا كبيرًا فحسب ، بل تعزز أيضًا الاحتفاظ بالعملاء ، مما يساهم في الربحية الإجمالية للبنك.

باختصار ، تلعب الأبقار النقدية لبنك Kotak Mahindra - القروض والادخار وحسابات الودائع الثابتة ، إلى جانب منتجات التأمين - دورًا أساسيًا في الحفاظ على استقرار البنك المالي ومسار النمو. تولد هذه القطاعات تدفقًا نقديًا ثابتًا يدعم الاستثمارات التشغيلية المستمرة والمبادرات الاستراتيجية.

Kotak Mahindra Bank Limited - BCG Matrix: Dogs

في سياق Kotak Mahindra Bank Limited ، يمكن تصنيف بعض القطاعات على أنها "كلاب" ، مما يشير إلى انخفاض معدلات النمو والأسهم المنخفضة في السوق. هذا التصنيف ضروري لفهم أين قد تكون الموارد منخفضة الأداء وربما تهدر رأس المال.

العمليات المصرفية في الخارج

قام بنك كوتاك ماهيندرا بتوسيع عملياته الدولية ؛ ومع ذلك ، فإن هذا الجزء لم يكتسب جرًا كبيرًا. كما ورد في أحدث بياناتها المالية ، ساهمت العمليات المصرفية الخارجية تقريبًا 1000 كرور روبية لإجمالي الإيرادات ، والتي تمثل أقل من 5% من أرباح البنك الإجمالية.

حصة السوق في المناطق الخارجية لا تزال ضئيلة ، حيث تمسك كوتاك أقل من 1% في العديد من الأسواق الدولية. لا يعكس هذا الوجود المحدود في المشهد المصرفي العالمي نقص النمو فحسب ، بل يعكس أيضًا صعوبة في التنقل في البيئات التنافسية ، وبالتالي تصنيف هذا المجال على أنه "كلب".

علاوة على ذلك ، ساهمت التحديات التشغيلية ، بما في ذلك الامتثال للوائح المتنوعة وتكلفة الحفاظ على الفروع الدولية ، في النمو الراكد في هذا القطاع. واجه البنك خسائر تشغيلية في بعض المناطق الجغرافية التي تصل إلى حوالي 250 كرور روبية، تسليط الضوء على الضغط المالي وانخفاض العائد على الاستثمار.

إرث بنية تحتية

لقد أدى اعتماد بنك كوتاك ماهيندرا على أنظمة تكنولوجيا المعلومات القديمة إلى إعاقة خفة الحركة وقدرته على الابتكار. استثمر البنك حوله 500 كرور روبية سنويا في الحفاظ على هذه البنية التحتية القديمة. على الرغم من هذه الاستثمارات ، لم يحقق القطاع نموًا كبيرًا ، حيث تساهم عمليات تكنولوجيا المعلومات فقط 2% إلى إجمالي تدفقات الإيرادات.

تشمل التكاليف المستمرة المرتبطة بهذه الأنظمة القديمة رسوم الصيانة والحاجة إلى موظفين متخصصين ، مما يؤدي إلى الإنفاق التشغيلي المقدر 300 كرور روبية كل سنة. هذا الإنفاق العالي ضد الحد الأدنى من الإنتاج يضع هذا الجانب بحزم ضمن فئة "الكلب".

| شريحة | مساهمة في الإيرادات (كرور روبية) | الحصة السوقية (٪) | الخسائر التشغيلية (كرور روبية) | تكلفة الصيانة السنوية (كرور روبية) |

|---|---|---|---|---|

| العمليات المصرفية في الخارج | 1,000 | 1 | 250 | ن/أ |

| إرث بنية تحتية | 500 | 2 | ن/أ | 300 |

باختصار ، تقف كل من العمليات المصرفية الخارجية والبنية التحتية لتكنولوجيا المعلومات في بنك كوتاك ماهيندرا كتمثيل واضح لـ "الكلاب" ضمن نموذج أعمالهم ، مما يدل على فرص النمو المنخفضة إلى جانب حصتها في السوق المنخفضة. تعمل هذه القطاعات كمصائد نقدية ، وتتطلب تقييمات استراتيجية للتجريد المحتملة أو إعادة تخصيص الموارد للمشاريع الأكثر ربحية.

Kotak Mahindra Bank Limited - BCG Matrix: علامات استفهام

لدى Kotak Mahindra Bank عدة قطاعات ضمن عملياته التي يمكن تصنيفها كعلامات استفهام. تشهد هذه القطاعات إمكانات عالية للنمو ولكنها تحتفظ حاليًا بحصة السوق المنخفضة. يوضح ما يلي المجالات التي يركز فيها Kotak Mahindra Bank على النمو الاستراتيجي.

خدمات التمويل الأصغر

يتميز قطاع خدمات التمويل الأصغر بالطلب المتزايد بسرعة ، وخاصة في المناطق الريفية وشبه الحضرية في الهند. اعتبارًا من FY2023 ، أبلغت محفظة التمويل الأصغر في Kotak Mahindra Bank ، من خلال بنك Kotak Mahindra التابع الفرعي (NBFC) ، عن حجم قرض تقريبًا 5000 كرور روبية. ومع ذلك ، هذا يمثل فقط حول 2% من إجمالي سوق التمويل الأصغر في الهند ، تقدر قيمتها تقريبًا 2.5 دولار لكح.

هذا القطاع أمر بالغ الأهمية حيث من المتوقع أن يصل معدل النمو الإجمالي للتمويل الأصغر 25 ٪ CAGR خلال السنوات الخمس المقبلة. تحتاج Kotak إلى الاستثمار بشكل كبير في التسويق والتوزيع لتعزيز وجودها والحصول على حصة أكبر من هذا السوق المزدهر.

SME المصرفية الحلول

الشركات الصغيرة والمتوسطة (SMEs) هي شريحة حيوية للنمو. اعتبارًا من Q2 FY2023 ، كان لدى قسم الخدمات المصرفية للشركات الصغيرة والمتوسطة في Kotak Mahindra Bank كتاب قرض من حوله 20،000 كرور روبية، وهو ما يقرب من 5% من إجمالي سوق تمويل الشركات الصغيرة والمتوسطة ، يقدر بـ 40 دولار لكح كرور.

من المتوقع أن ينمو قطاع الشركات الصغيرة والمتوسطة 17 ٪ سنويا، مما يشير إلى فرصة قوية لكوتاك. إن تغلغل السوق الحالي للبنك محدود ، مما يستلزم التركيز على حلول التمويل المبتكرة واستراتيجيات التسويق العدوانية لالتقاط هذا النمو.

التوسع المصرفي للشركات

يعد قطاع الخدمات المصرفية للشركات مجال فائدة آخر لبنك Kotak Mahindra ، مع كتاب قرض للشركات المبلغ عنه حوالي 1.5 دولار لكح اعتبارا من السنة المالية 2013. هذا يمثل تقريبا 8% من إجمالي سوق إقراض الشركات في الهند ، والذي يقف في حولك 19 دولار لكح.

بالنظر إلى معدل النمو المتوقع لقروض الشركات 12 ٪ CAGR، من الواضح أن التوسع في هذا القطاع يمكن أن ينتج عنه عائدات كبيرة إذا زاد Kotak حصتها في السوق. تتمثل الإستراتيجية الحالية في تعزيز علاقات العميل وتعزيز عروض الخدمة لتسخير هذه الإمكانات.

| شريحة | حجم دفتر القرض الحالي | الحصة السوقية | إجمالي حجم السوق | معدل النمو المتوقع (CAGR) |

|---|---|---|---|---|

| خدمات التمويل الأصغر | 5000 كرور روبية | 2% | 2.5 دولار لكح | 25% |

| SME المصرفية الحلول | 20،000 كرور روبية | 5% | 40 دولار لكح كرور | 17% |

| التوسع المصرفي للشركات | 1.5 دولار لكح | 8% | 19 دولار لكح | 12% |

يكشف تركيز Kotak Mahindra Bank على قطاعات علامات الاستفهام هذه عن احتمال نمو كبير إذا استثمر البنك بشكل استراتيجي وتسويق هذه المجالات بشكل فعال. قد يؤدي الفشل في زيادة حصتها في السوق في هذه القطاعات عالية النمو إلى أن تصبح هذه الوحدات أقل قابلية للتطبيق على محفظة البنك الإجمالية.

يعرض Kotak Mahindra Bank Limited محفظة ديناميكية من خلال عدسة مصفوفة BCG ، حيث توازن بين نجومها القوية والأبقار النقدية مع علامات استفهام مضاربة وكلاب ذات الأداء الضعيف. يعتمد نجاح البنك على قدرته على رعاية نجومه ، وتحسين الأبقار النقدية ، وتحويل علامات الاستفهام إلى قادة المستقبل مع التخفيف من التحديات التي تطرحها عملياتها القديمة.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.