|

Kotak Mahindra Bank Limited (Kotakbank.NS): Canvas -Geschäftsmodell |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Kotak Mahindra Bank Limited (KOTAKBANK.NS) Bundle

Die Kotak Mahindra Bank Limited ist ein Leuchtfeuer in der indischen Bankenlandschaft und kombiniert traditionelle Werte mit modernen Innovationen. Das außergewöhnliche Geschäftsmodell-Canvas zeigt, wie die Bank ein komplexes finanzielles Umfeld fachmännisch navigiert und strategische Partnerschaften und hochmoderne Technologien nutzt, um beispiellose Dienstleistungen zu erbringen. Tauchen Sie tiefer in die Elemente ein, die ihren Erfolg vorantreiben, und entdecken Sie, was Kotak im Wettbewerbsbankensektor auszeichnet.

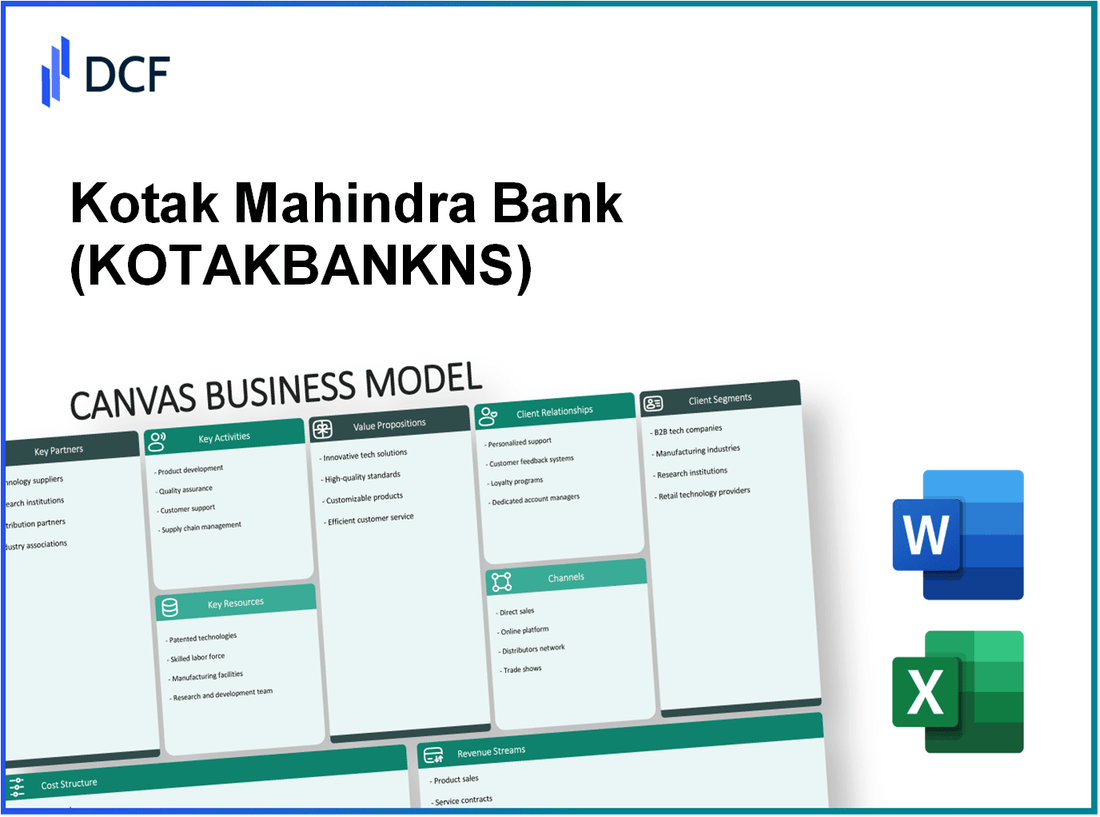

Kotak Mahindra Bank Limited - Geschäftsmodell: Schlüsselpartnerschaften

Die Kotak Mahindra Bank Limited hat einen robusten Rahmen für wichtige Partnerschaften festgelegt, um ihre betriebliche Effizienz und die Marktreichweite zu verbessern. Diese Kooperationen sind wichtig, um Ressourcen zu nutzen, Risiken zu minimieren und Unternehmensziele zu erreichen.

Strategische Allianzen mit Finanzinstituten

Die Kotak Mahindra Bank hat mit verschiedenen Finanzinstituten strategische Allianzen gebildet, um ihre Serviceangebote zu erweitern und ihre Marktdurchdringung zu vertiefen. Bemerkenswerte Kooperationen umfassen:

- Bank von New York Mellon: Im Jahr 2023 hat sich die Kotak Mahindra Bank mit BNY Mellon zusammengetan, um ihre Sorgerechts- und Investitionsdienstleistungen zu verbessern, um ihren Kunden globale Investitionslösungen anzubieten.

- Nationalbank von Kanada: Diese Partnerschaft konzentriert sich auf grenzüberschreitende Investitionsmöglichkeiten, die glattere Transaktionen und erweiterte Handelsoptionen ermöglichen.

Zusammenarbeit mit Fintech -Unternehmen

Die Bank erkennt die wachsende Bedeutung von Fintech im Finanzökosystem an. Infolgedessen hat es Partnerschaften mit mehreren Fintech -Unternehmen gefälscht:

- Paytm: Kotak hat mit PayTM zusammengearbeitet, um integrierte Zahlungslösungen bereitzustellen, sodass Kunden über die Paytm -App den nahtlosen Zugang zu Bankdiensten ermöglichen.

- Zestmoney: Ein Bündnis mit Zestmoney ermöglicht es Kotak, flexible Finanzierungsoptionen anzubieten und dem wachsenden Segment von Verbrauchern, die Kreditlösungen suchen, zugute kommen.

Partnerschaften mit Technologieanbietern

Die Kotak Mahindra Bank hat sich auch mit führenden Technologieanbietern zusammengetan, um ihre Betriebsfähigkeiten und Kundenerfahrungen zu verbessern:

- IBM: Diese Partnerschaft konzentriert sich auf die Bereitstellung von Cloud -Lösungen und künstliche Intelligenz, um die Datensicherheit und den Kundenservice zu verbessern.

- Microsoft: Kotak nutzt Microsoft Azure, um seine digitale Bankinfrastruktur zu verbessern und den Vorgang zu rationalisieren.

| Partnerschaftstyp | Partner | Jahr etabliert | Zweck |

|---|---|---|---|

| Strategische Allianz | Bank von New York Mellon | 2023 | Verbesserte Sorgerechts- und Investmentdienstleistungen |

| Strategische Allianz | Nationalbank von Kanada | 2022 | Grenzüberschreitende Investitionsmöglichkeiten |

| Fintech -Zusammenarbeit | Paytm | 2021 | Integrierte Zahlungslösungen |

| Fintech -Zusammenarbeit | Zestmoney | 2020 | Flexible Finanzierungsoptionen |

| Technologiepartnerschaft | IBM | 2022 | Cloud -Lösungen und KI -Bereitstellung |

| Technologiepartnerschaft | Microsoft | 2021 | Verbesserung der digitalen Bankinfrastruktur |

Diese Partnerschaften ermöglichen es der Kotak Mahindra Bank, nicht nur Risiken zu mildern und die betriebliche Effizienz zu verbessern, sondern auch durch diversifizierte Produkte und Dienstleistungen mehr Wert für ihre Kunden zu schaffen. Der strategische Ansatz zur Bildung von Allianzen ist ein wesentlicher Bestandteil der Wachstumsstrategie der Bank in einem stark wettbewerbsfähigen Markt.

Kotak Mahindra Bank Limited - Geschäftsmodell: Schlüsselaktivitäten

Die Kotak Mahindra Bank Limited führt mehrere wichtige Aktivitäten durch, um seine Position als führendes Finanzinstitut in Indien aufrechtzuerhalten. Diese Aktivitäten sind ein wesentlicher Bestandteil der Bereitstellung ihres Wertversprechens an Kunden und der Aufrechterhaltung des Wettbewerbsvorteils im Bankensektor.

Bereitstellung von Bank- und Finanzdienstleistungen

Die Kotak Mahindra Bank bietet eine umfassende Auswahl an Bank- und Finanzdienstleistungen an, darunter Einzelhandelsbanken, Unternehmensbanken, Investmentbanking und Treasury -Dienstleistungen. Ab März 2023 meldete die Bank einen Gesamtkundenstamm von ungefähr ungefähr 43 Millionen Kunden.

Im Geschäftsjahr 23 erzielte die Kotak Mahindra Bank ein Nettozinseinkommen von £ 47.859 crore (rund 5,8 Milliarden US -Dollar), was ein Wachstum von widerspiegelt 24% Jahr-über-Jahr. Das Gesamtvermögen der Bank stand bei £ 4.40.000 crore (ca. 55 Milliarden US -Dollar), das ein signifikantes Wachstum seiner Vermögensbasis zeigt.

| Servicekategorie | Schlüsselkennzahlen (FY23) |

|---|---|

| Einzelhandelsbanken | £ 20.000 crore Nettozinserträge |

| Unternehmensbanking | £ 11.000 crore Nettozinserträge |

| Investmentbanking | Gesamtumsatz von £ 1.500 crore |

| Finanzdienste | Gewinn von £ 2.200 crore |

Risikomanagement und Konformität

Effektives Risikomanagement und Compliance sind für die Kotak Mahindra Bank von größter Bedeutung. Die Bank setzt strenge Rahmenbedingungen für Risikobewertungen ein und unterhält eine robuste Compliance -Kultur, um die regulatorischen Standards zu halten. Ab Juni 2023 behielt die Bank ein Kapitaladäquanzquote (CAR) von ein Kapitalangemessenheit 19.3%weit über dem regulatorischen Anforderungen von 10.5%.

Im Geschäftsjahr 23 meldete die Bank ein Brutto-Nicht-Leistungsvermögen (NPA) von einem Brutto-Verhältnis (NPA) 2.0% und ein Net -NPA -Verhältnis von 0.5%. Dies zeigt wirksame Praktiken des Kreditrisikomanagements, die bei ungefähr dem Branchendurchschnitt von Brutto -NPAs deutlich niedriger sind 5%.

Digital Banking Innovations

Die Kotak Mahindra Bank hat stark in Digital Banking Innovations investiert, um das Kundenerlebnis zu verbessern und den Betrieb zu optimieren. Die Mobile -Banking -Plattform der Bank, Kotak 811, hatte vorbei 20 Millionen Downloads ab März 2023. Die digitale Plattform hat zu einem signifikanten Anstieg der Transaktionen mit einem Durchschnitt von beigetragen 4 Millionen Transaktionen pro Tag.

Die Bank berichtete, dass ihr digitales Darlehensportfolio, das persönliche Kredite und Wohnungsbaudarlehen enthält, erreicht £ 50.000 crore im Geschäftsjahr 23, wachsen durch 30% Aus dem vorherigen Geschäftsjahr. Diese Verschiebung in Richtung digitaler Dienste hat zu Kostensenkungen und zu einer erhöhten Effizienz innerhalb der Operationen geführt.

| Digitale Innovationsmetrik | Daten (FY23) |

|---|---|

| Mobile Banking Downloads | 20 Millionen |

| Durchschnittliche tägliche Transaktionen | 4 Millionen |

| Digitales Darlehensportfolio | £ 50.000 crore |

| Wachstum der digitalen Kredite | 30% |

Kotak Mahindra Bank Limited - Geschäftsmodell: Schlüsselressourcen

Die Kotak Mahindra Bank Limited ist auf mehrere wichtige Ressourcen angewiesen, um ihren Wettbewerbsvorteil im Finanzsektor aufrechtzuerhalten. Diese Ressourcen sind entscheidend, um seinen Kunden einen Mehrwert zu bieten und das Gesamtgeschäftsmodell zu unterstützen.

Robuste IT -Infrastruktur

Die Bank hat erhebliche Investitionen in ihre IT -Infrastruktur getätigt, um die betriebliche Effizienz und den Kundenservice zu verbessern. Ab März 2023 meldete die Kotak Mahindra Bank einen Kundenstamm für digitale Bankgeschäfte, der übersteigt 30 MillionenPräsentation seines Engagements für eine starke digitale Präsenz. Die IT -Ausgaben der Bank wurden geschätzt £ 1.000 crores (120 Millionen US-Dollar) im Geschäftsjahr 2022-23, um seine Systeme zu verbessern und die Datensicherheit zu gewährleisten.

| Jahr | IT -Ausgaben (£ crores) | Digital Banking -Kunden (Millionen) | Cybersicherheitsinvestitionen (£ crores) |

|---|---|---|---|

| 2021-22 | 800 | 25 | 200 |

| 2022-23 | 1000 | 30 | 250 |

Qualifizierte Arbeitskräfte

Die Kotak Mahindra Bank ist stolz darauf, eine qualifizierte Arbeitskräfte zu haben, die für die Bereitstellung eines außergewöhnlichen Kundendienstes von entscheidender Bedeutung ist. Ab September 2023 war die Bank beschäftigt 50,000 Fachleute mit einem erheblichen Fokus auf kontinuierliche Ausbildung und Entwicklung. Die durchschnittliche Arbeitnehmerzeit ist in der Nähe 6 Jahredie Zufriedenheit und das Fachwissen der Mitarbeiter widerspiegeln.

Die Bank investiert auch in Schulungsprogramme, die ungefähr zuweisen £ 200 crores Jährlich für Mitarbeiterentwicklungsinitiativen, einschließlich der Schulung für digitale Fähigkeiten, um sich an die sich entwickelnden Marktanforderungen anzupassen.

Starker Marken -Ruf

Die Kotak Mahindra Bank hat einen starken Markenbericht aufgebaut, der für ihre kundenorientierten Dienstleistungen und innovativen Finanzprodukte anerkannt ist. Im Jahr 2023 wurde die Bank eingestuft 4. Unter den indischen Banken im Brand Finance Banking 500 Bericht mit einem Markenwert von ungefähr 2,1 Milliarden US -Dollar. Dieser starke Ruf bedeutet Kundenbindung und -vertrauen, was in der Bankenbranche von entscheidender Bedeutung ist.

Darüber hinaus stand der Net Promoter Score (NPS) der Bank bei 54, damit es zu den Top -Performen in der Kundenzufriedenheit innerhalb des Sektors ist.

| Jahr | Markenwert (Milliarde US -Dollar) | NPS -Punktzahl | Kundenbindung (%) |

|---|---|---|---|

| 2021 | 1.8 | 52 | 85 |

| 2023 | 2.1 | 54 | 87 |

Die wichtigsten Ressourcen der Kotak Mahindra Bank, gekennzeichnet durch eine robuste IT -Infrastruktur, eine qualifizierte Belegschaft und einen starken Marken -Ruf, sind ein wesentlicher Bestandteil der Strategie, um Kunden einen Mehrwert zu bieten und ihr Wachstum in der wettbewerbsfähigen Banklandschaft aufrechtzuerhalten.

Kotak Mahindra Bank Limited - Geschäftsmodell: Wertversprechen

Die Kotak Mahindra Bank Limited bietet eine überzeugende Reihe von Wertversprechen an, die den unterschiedlichen Bedürfnissen ihrer Kundensegmente effektiv entsprechen. Der Fokus der Bank auf umfassende finanzielle Lösungen, innovative digitale Bankdienste und personalisierte Kundenerlebnisse unterscheidet es in der wettbewerbsfähigen Banklandschaft.

Umfassende finanzielle Lösungen

Die Kotak Mahindra Bank bietet eine breite Palette von Finanzprodukten an, darunter Einzelhandelsbanken, Unternehmensbanken und Investmentdienstleistungen. Ab September 2023 meldete die Bank insgesamt Vermögenswerte von ungefähr INR 3,72,879 crore und Netto -Kunden -Fortschritte von INR 2,56,079 crore. Die Nettozinsmarge der Bank (NIM) stand bei 4.55%, reflektiert seine starken Fähigkeiten, um umfassende Lösungen zu liefern, die auf die Bedürfnisse seiner Kunden zugeschnitten sind.

| Finanzprodukt | Q2 FY2024 Einnahmen (INR Crore) | Gesamtkunden (in Millionen) |

|---|---|---|

| Einzelhandelsbanken | 1,250 | 35.5 |

| Unternehmensbanking | 800 | 12.2 |

| Investmentbanking | 500 | 5.0 |

Innovative digitale Bankdienste

Die Kotak Mahindra Bank ist führend in der Digital Banking Innovation und bietet Dienstleistungen wie das Kotak 811 Digital Savings Account an, das zum ersten 100% digitalen Bankkonto in Indien wurde. Ab dem zweiten Quartal 2024 berichtete die Bank das über 75% von Transaktionen werden jetzt digital durchgeführt. Die mobile App der Bank erhielt eine Kundenzufriedenheitsbewertung von 4.5/5 Im Google Play Store präsentieren Sie seine benutzerfreundliche Oberfläche und Funktionen.

Personalisierte Kundenerlebnisse

Die Bank betont personalisierte Kundenerlebnisse und nutzt Analysen, um die Dienstleistungen auf die Kundenpräferenzen anzupassen. Die Kotak Mahindra Bank hat einen Anstieg von zu verzeichnen 20% im Cross-Selling aufgrund seiner personalisierten Empfehlungen. Die Kundendienstplattform der Bank, Kotak Assist 85%.

Darüber hinaus wuchs der Kundenstamm der Bank um 15% gegen das Jahr gegen das Jahr, um ungefähr zu erreichen 43 Millionen Kunden. Dieses Wachstum ist ein Beweis für den Fokus auf das Verständnis und die effektive Erfüllung einzigartiger Kundenbedürfnisse.

Kotak Mahindra Bank Limited - Geschäftsmodell: Kundenbeziehungen

Die Kotak Mahindra Bank Limited betont robuste Kundenbeziehungen über mehrere Kanäle und stellt die Kundenzufriedenheit und -bindung sicher. Die Bank beschäftigt engagierte Kundendienstteams, Beziehungsmanager für Kunden mit hohem Netzwert und umfangreiche Online- und Mobile-Support.

Engagierte Kundendienstteams

Die engagierten Kundendienstteams der Kotak Mahindra Bank sind für eine breite Palette von Kundenfragen geschult. Ab März 2023 beinhaltet die Belegschaft der Bank Over 40.000 Mitarbeitermit einem erheblichen Teil der Kundendienstrollen. Der Kundenservice der Bank hat einen Auflösungsrate von ungefähr erreicht 90% Auf den ersten Kontakt, um Effizienz und Kundenfokus hervorzuheben.

Beziehungsmanager für Kunden mit hohem Netzwerkarzt

Die Kotak Mahindra Bank hat einen spezialisierten Dienst für Einzelpersonen mit hohem Netzwert (HNWIS) eingerichtet. Im Geschäftsjahr 2023 berichtete die Bank über 1 Million HNWI -Konten mit Vermögenswerten, die im Management (AUM) ungefähr erreicht sind 2,6 Billionen Pfund. Jeder Beziehungsmanager behandelt normalerweise ein Portfolio von 40-50 Kunden, um personalisierte Aufmerksamkeit und maßgeschneiderte finanzielle Lösungen zu gewährleisten. Die Bank bietet maßgeschneiderte Anlagestrategien und regelmäßige Portfolioüberprüfungen an, um langfristige Beziehungen zu pflegen.

Online- und Mobile Support

Die digitale Transformationsstrategie der Kotak Mahindra Bank beinhaltet einen Fokus auf Online- und Mobile -Support und Verbesserung der Kundeninteraktionen. Ab dem zweiten Quartal des Geschäftsjahres 2023 verzeichnete die Bank über 27 Millionen aktive mobile App -Benutzer, mit rund 80% von Transaktionen, die über digitale Plattformen auftreten. Die Mobile Banking -App hat eine durchschnittliche Bewertung von 4,6 Sterne In App -Stores in Bezug auf die hohe Kundenzufriedenheit. Im Geschäftsjahr 2023 investierte die Bank £ 3,5 Milliarden in der Technologie zur Verbesserung der digitalen Infrastruktur und des Kundenerlebnisses.

| Service -Typ | Details | Leistungsmetriken |

|---|---|---|

| Engagierte Kundendienstteams | Über 40.000 Mitarbeiter mit Schwerpunkt auf den Kundendienst | 90% Auflösungsrate beim ersten Kontakt |

| Beziehungsmanager | 1 Million HNWI -Konten | 2,6 Billionen Pfund in AUM |

| Online- und Mobile Support | 27 Millionen aktive mobile App -Benutzer | 80% der Transaktionen über digitale Kanäle |

Insgesamt spiegeln die Kundenbeziehungsstrategien der Kotak Mahindra Bank ein Engagement für die Bereitstellung außergewöhnlicher Service, die Aufrechterhaltung personalisierter Verbindungen und die Nutzung der Technologie für ein verbessertes Kundenbindung wider.

Kotak Mahindra Bank Limited - Geschäftsmodell: Kanäle

Zweignetzwerke

Die Kotak Mahindra Bank Limited verfügt über ein robustes Filialletwork, das die Zugänglichkeit und Komfort für ihre Kunden gewährleistet. Ab März 2023 ist die Bank tätig 1.700 Zweige In ganz Indien. Das Zweignetzwerk ist strategisch verteilt, um Metropolen, städtische und ländliche Gebiete abzudecken.

Im Geschäftsjahr Ende März 2023 berichtete die Kotak Mahindra Bank eine 15% steigen Insgesamt Ablagerungen, die ungefähr erreichen £ 3,5 Billion. Dieses Wachstum kann auf die Effektivität ihres Zweignetzwerks bei der Anziehung neuer Kunden zurückgeführt werden.

Digitale Plattformen (Mobile und Web)

Die Kotak Mahindra Bank hat stark in digitale Plattformen investiert, um das Kundenerlebnis zu verbessern und den Vorgang zu rationalisieren. Die Mobile -Banking -Bewerbung der Bank hat über 30 Millionen Downloads und verfügt über eine monatliche aktive Benutzerbasis, die sich überschreitet 15 Millionen.

Wie im zweiten Quartal 20123 berichtet, erleichterte die Bank ungefähr 70% seiner Transaktionen Über digitale Kanäle zeigt die Bedeutung digitaler Plattformen für seine Gesamtstrategie. Die Net Banking -Plattform der Bank verzeichnete a 32% gegenüber dem Vorjahreswachstum in Logins im letzten Geschäftsjahr.

Geldautomaten und Callzentren

Die Kotak Mahindra Bank hat ein weit verbreitetes Netzwerk von Geldautomaten mit Over 3.300 Geldautomaten an verschiedenen Orten eingesetzt. Dieses umfangreiche Netzwerk unterstützt das Engagement der Bank für den einfachen Zugang zu Bargeld und Dienstleistungen.

Die Bank betreibt auch dedizierte Call -Zentren, die Kundenanfragen und Beschwerden bearbeiten. Ab dem Geschäftsjahr 2023 verwalten diese Call Center mehr als 2 Millionen Anrufe pro MonatSicherstellen, dass der Kundenservice eine Priorität bleibt.

| Kanal | Details | Statistiken |

|---|---|---|

| Zweignetzwerk | Anzahl der Zweige | 1,700 |

| Zweignetzwerk | Gesamtablagerungen (FY 2023) | £ 3,5 Billion |

| Digitale Plattformen | Mobile App -Downloads | 30 Millionen |

| Digitale Plattformen | Monatliche aktive Benutzer | 15 Millionen |

| Digitale Plattformen | Transaktionen über digitale Kanäle (Q2 FY2023) | 70% |

| Digitale Plattformen | Net Banking Logins Wachstum (Jahr gegenüber dem Vorjahr) | 32% |

| Geldautomaten | Gesamtzahl der Geldautomaten | 3,300 |

| Call Center | Monatliches Anrufvolumen | 2 Millionen |

Kotak Mahindra Bank Limited - Geschäftsmodell: Kundensegmente

Die Kotak Mahindra Bank Limited dient einer Vielzahl von Kundensegmenten und richtet sich an unterschiedliche finanzielle Bedürfnisse und Verhaltensweisen. Das Verständnis dieser Segmente ist entscheidend für die effektive Anpassung ihrer Bankdienste.

Einzelhandelskunden

Die Kotak Mahindra Bank hat im Einzelhandelsbankensektor einen starken Fuß fasst, zu dem auch einzelne Kunden gehören, die nach persönlichen Bankdienstleistungen suchen. Ab März 2023 meldete die Bank insgesamt insgesamt 41,4 Millionen Einzelhandelsbankenkunden. Der Einzelhandelsbankenabteilung trägt erheblich zum Nettogewinn und der Gesamtleistung der Bank bei.

Im Geschäftsjahr 2023 stand das Segment für Einzelhandelskredite bei £ 2,7 Billionen GBP, widerspiegeln eine Wachstumsrate von 18.5% gegenüber dem Jahr. Die Einzelhandelseinlagen der Bank erreichten ungefähr £ 2,5 Billionen GBP, was auf eine gesunde Ablagerungswachstumsrate hinweist, die seine Kreditkapazitäten unterstützt.

Unternehmenskunden

Die Kotak Mahindra Bank hat auch ein robustes Portfolio-Catering für Unternehmenskunden, zu dem große Unternehmen, Mittelmarktunternehmen und andere institutionelle Kunden gehören. Die Bank bietet eine breite Palette von Produkten an, die auf die Bedürfnisse des Unternehmensbankens zugeschnitten sind, z. B. Betriebskapitalfinanzierung, Projektfinanzierung und Cash -Management -Lösungen.

Ab März 2023 erreichte das Unternehmenskreditbuch der Kotak Mahindra Bank £ 3,2 Billionenmit Corporate Banking, die ungefähr bei beitragen 30% zu den vollständigen Fortschritten der Bank. Das NPA-Verhältnis (Non-Performing Assets) für Unternehmenskredite (NPA) 1.6%, reflektiert starke Vermögensqualität.

Kleine und mittlere Unternehmen (KMU)

Der KMU -Sektor ist ein weiteres wichtiges Kundensegment für die Kotak Mahindra Bank, die sich auf kleine Unternehmen konzentriert, die maßgeschneiderte Finanzprodukte benötigen. Die Bank hat spezielle Angebote für KMU entwickelt, einschließlich Laufzeitdarlehen, Betriebskapitaldarlehen und Ausrüstungsfinanzierung.

Wie im Juni 2023 berichtet, wuchs die Vorschüsse von KMU auf ungefähr ungefähr £ 600 Milliardeneine Wachstumsrate von gegenüber dem Vorjahresmarkierung von 22%. Die Bank hat ein engagiertes Team zur Unterstützung von KMU und erleichtert den leichteren Zugang zu Finanzierungsoptionen. Das NPA -Verhältnis für KMU -Kredite war da 2.2%das wirksame Risikomanagement der Bank in diesem Segment demonstrieren.

| Kundensegment | Anzahl der Kunden/Finanzdaten | Wachstumsrate | Leihbuchgröße | NPA -Verhältnis |

|---|---|---|---|---|

| Einzelhandelskunden | 41,4 Millionen | 18.5% Yoy | £ 2,7 Billionen GBP | N / A |

| Unternehmenskunden | N / A | N / A | £ 3,2 Billionen | 1.6% |

| Kleine und mittlere Unternehmen | N / A | 22% Yoy | £ 600 Milliarden | 2.2% |

Der strukturierte Ansatz für diese Kundensegmente ermöglicht es der Kotak Mahindra Bank, ihre Marktpräsenz und Dienstleistung zu verbessern und sicherzustellen, dass sie den unterschiedlichen Bedürfnissen ihrer Kunden effektiv erfüllt.

Kotak Mahindra Bank Limited - Geschäftsmodell: Kostenstruktur

Die Kostenstruktur der Kotak Mahindra Bank Limited umfasst eine Vielzahl von Ausgaben, die für ihre Geschäftstätigkeit von grundlegender Bedeutung sind, einschließlich fester und variabler Kosten.

Betriebskosten (Mitarbeiter, Filialen)

Die Kotak Mahindra Bank verursacht erhebliche Betriebskosten, hauptsächlich im Zusammenhang mit ihrem Belegschaft und ihrem Zweignetzwerk. Ab März 2023 meldete die Bank die Gesamtbetriebskosten von ungefähr ungefähr INR 16.183 crore. Dies umfasst Gehälter, Vorteile für Mitarbeiter und Kosten, die mit der Aufrechterhaltung des umfangreichen Zweignetzes verbunden sind.

Ab September 2023 hatte die Kotak Mahindra Bank insgesamt insgesamt 1.600 Zweige und vorbei 2.500 Geldautomaten In ganz Indien. Die Personalniveaus umfassen rund um 60.000 Mitarbeiterzu einem erheblichen Teil der jährlichen Betriebskosten.

Technologieinvestitionen

Im Bankensektor spielt die Technologie eine entscheidende Rolle bei der Verbesserung des Kundendienstes und der betrieblichen Effizienz. Die Kotak Mahindra Bank hat durchweg in Technologie investiert, um die digitale Transformation voranzutreiben und die Servicebereitstellung zu verbessern. Für das Geschäftsjahr 2022-2023 belief sich die Investition der Bank in die Technologie auf ca. INR 2.500 crore.

Diese Investition umfasst Bereiche wie digitale Bankplattformen, Cybersicherheitsmaßnahmen und Automatisierung von Back-Office-Funktionen. Der Fokus auf Technologie hat Kotak geholfen, die betrieblichen Effizienz zu verbessern, die Kosten zu senken und Kundenerlebnisse zu verbessern.

Marketing- und Werbekosten

Marketing und Werbung sind für die Kundenakquisition und -aufbewahrung von wesentlicher Bedeutung. Die Kotak Mahindra Bank trifft ein erhebliches Budget für diese Bemühungen. Im Geschäftsjahr 2022-2023 wurden die Marketing- und Werbekosten bei ungefähr gemeldet INR 1.000 crore.

Die Bank beschäftigt verschiedene Marketingkanäle, darunter digitale Werbung, traditionelle Medien und Werbekampagnen, um die Markenpräsenz zu stärken und neue Kunden anzuziehen. Die Kostenverteilung für das Marketing ist in der folgenden Tabelle dargestellt:

| Marketingkanal | Kosten (INR Crore) | Prozentsatz des gesamten Marketingbudgets |

|---|---|---|

| Digitale Werbung | 400 | 40% |

| Traditionelle Medien | 300 | 30% |

| Werbekampagnen | 200 | 20% |

| Öffentlichkeitsarbeit | 100 | 10% |

Durch diese strategischen Zuteilungen möchte die Kotak Mahindra Bank die Kundenakquisition und die Förderung der Markentreue fördern und gleichzeitig die Kosten in ihren verschiedenen Operationen effektiv verwalten.

Kotak Mahindra Bank Limited - Geschäftsmodell: Einnahmenströme

Die Kotak Mahindra Bank erzielt Einnahmen über mehrere Ströme, die sich für verschiedene Kundensegmente auswirken. Die primären Einnahmenquellen der Bank sind wie folgt:

Zinserträge aus Darlehen

Zinserträge sind einen erheblichen Teil der Einnahmen der Kotak Mahindra Bank. Für das Geschäftsjahr 2023 meldete die Bank ein Gesamtzinseinkommen von £ 46.800 croreein Wachstum von ungefähr 12% Jahr-über-Jahr. Das Darlehensbuch der Bank hat sich auf ungefähr erweitert £ 2.75.000 crore, mit verschiedenen Segmenten wie Einzelhandelsdarlehen, Unternehmenskrediten und Nutzfahrzeugfinanzierung, die zu diesem Betrag beitragen.

Gebührenbasierte Dienste

Gebührenbasierte Dienstleistungen sind ein weiterer entscheidender Einnahmequellen für die Kotak Mahindra Bank. Im Geschäftsjahr 2023 generierte die Bank £ 9.500 crore Aus gebührenpflichtigem Einkommen. Dieser Umsatz stammt aus einer Vielzahl von Dienstleistungen, darunter:

- Transaktionsgebühren

- Kontowartungsgebühren

- Vermögensverwaltungsdienste

- Forex- und Derivattransaktionen

Das Wachstum des digitalen Bankgeschäfts hat zu diesem Segment erheblich beigetragen, wobei die online verarbeiteten Transaktionen deutlich gestiegen sind. Tatsächlich hat die Anzahl der digitalen Transaktionen, die von der Kotak Mahindra Bank verarbeitet wurden 1 Milliarde Im Geschäftsjahr 2023 wird die steigende Nachfrage nach gebührenbasierten Diensten hervorgehoben.

Treasury Operations

Die Kotak Mahindra Bank erzielt auch Einnahmen durch ihre Treasury Operations, die Investitionserträge aus staatlichen Wertpapieren, Unternehmensanleihen und Aktieninvestitionen umfasst. Im Geschäftsjahr 2023 stand das von der Bank gemeldete Finanzeinkommen bei £ 5.200 crore. Die strategische Vermögenszuweisung der Bank in festen Einkünften und Aktien hat es ihm ermöglicht, konsistente Renditen zu erzielen, was zu einer annualisierten Kapitalrendite von ca. 9%.

| Einnahmequelle | Betrag (GJ2023) | Wachstumsrate |

|---|---|---|

| Zinserträge aus Darlehen | £ 46.800 crore | 12% |

| Gebührenbasierte Dienste | £ 9.500 crore | N / A |

| Treasury Operations | £ 5.200 crore | N / A |

Jedes dieser Einnahmequellen spielt eine wichtige Rolle bei der allgemeinen finanziellen Gesundheit der Kotak Mahindra Bank und ermöglicht es ihm, eine robuste Wachstumskurie aufrechtzuerhalten und die Bedürfnisse seiner vielfältigen Kundenstamme zu erfüllen.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.