|

Kotak Mahindra Bank Limited (kotakbank.ns): modelo de negocio de lienzo |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

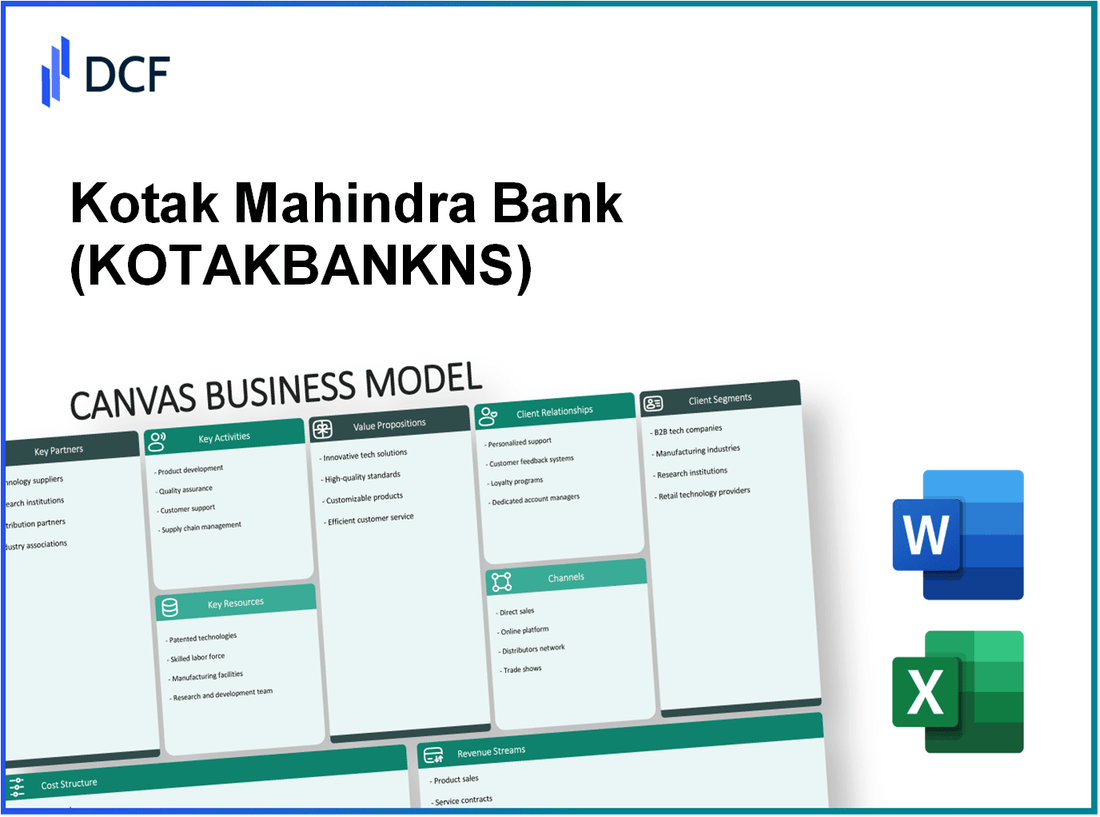

Kotak Mahindra Bank Limited (KOTAKBANK.NS) Bundle

Kotak Mahindra Bank Limited se erige como un faro en el paisaje bancario indio, combinando los valores tradicionales con la innovación moderna. Su excepcional lienzo de modelo de negocio ilustra cómo el banco navega por expertos en un entorno financiero complejo, aprovechando las asociaciones estratégicas y la tecnología de vanguardia para brindar servicios incomparables. Sumerja más profundamente en los elementos que impulsan su éxito y descubren lo que distingue a Kotak en el competitivo sector bancario.

Kotak Mahindra Bank Limited - Modelo de negocios: asociaciones clave

Kotak Mahindra Bank Limited ha establecido un marco sólido de asociaciones clave para mejorar su eficiencia operativa y alcance del mercado. Estas colaboraciones son esenciales para aprovechar los recursos, minimizar los riesgos y lograr objetivos corporativos.

Alianzas estratégicas con instituciones financieras

Kotak Mahindra Bank ha formado alianzas estratégicas con varias instituciones financieras para expandir sus ofertas de servicios y profundizar su penetración en el mercado. Las colaboraciones notables incluyen:

- Banco de Nueva York Mellon: En 2023, Kotak Mahindra Bank se asoció con BNY Mellon para mejorar sus servicios de custodia e inversión, lo que le permite ofrecer soluciones de inversión globales a sus clientes.

- Banco Nacional de Canadá: Esta asociación se centra en oportunidades de inversión transfronteriza, facilitando transacciones más suaves y opciones comerciales ampliadas.

Colaboraciones con empresas fintech

El banco reconoce la creciente importancia de FinTech en el ecosistema financiero. Como resultado, ha forjado asociaciones con varias compañías FinTech:

- Paytm: Kotak ha colaborado con PayTM para proporcionar soluciones de pago integradas, lo que permite a los clientes un acceso sin problemas a los servicios bancarios a través de la aplicación PayTM.

- Zestmoney: Una alianza con ZestMoney permite a Kotak ofrecer opciones de financiamiento flexibles, que atiende al creciente segmento de consumidores que buscan soluciones de crédito.

Asociaciones con proveedores de tecnología

Kotak Mahindra Bank también se ha asociado con los principales proveedores de tecnología para mejorar sus capacidades operativas y la experiencia del cliente:

- IBM: Esta asociación se centra en la implementación de soluciones en la nube e inteligencia artificial para mejorar la seguridad de los datos y el servicio al cliente.

- Microsoft: Kotak está utilizando Microsoft Azure para mejorar su infraestructura bancaria digital y optimizar las operaciones.

| Tipo de asociación | Pareja | Año establecido | Objetivo |

|---|---|---|---|

| Alianza estratégica | Banco de Nueva York Mellon | 2023 | Servicios de custodia e inversión mejorados |

| Alianza estratégica | Banco Nacional de Canadá | 2022 | Oportunidades de inversión transfronteriza |

| Colaboración de fintech | Paytm | 2021 | Soluciones de pago integradas |

| Colaboración de fintech | Zestmoney | 2020 | Opciones de financiamiento flexible |

| Asociación tecnológica | IBM | 2022 | Soluciones en la nube y implementación de IA |

| Asociación tecnológica | Microsoft | 2021 | Mejora de la infraestructura bancaria digital |

Estas asociaciones permiten que Kotak Mahindra Bank no solo mitiga los riesgos y mejore la eficiencia operativa, sino que también cree más valor para sus clientes a través de productos y servicios diversificados. El enfoque estratégico para formar alianzas es parte integral de la estrategia de crecimiento del banco en un mercado altamente competitivo.

Kotak Mahindra Bank Limited - Modelo de negocio: actividades clave

Kotak Mahindra Bank Limited realiza varias actividades clave para mantener su posición como una institución financiera líder en la India. Estas actividades son integrales en la entrega de su valor de valor a los clientes y manteniendo una ventaja competitiva en el sector bancario.

Provisión de servicios bancarios y financieros

Kotak Mahindra Bank ofrece una gama integral de servicios bancarios y financieros, que incluyen banca minorista, banca corporativa, banca de inversión y servicios de tesorería. A marzo de 2023, el banco informó una base total de clientes de aproximadamente 43 millones clientes.

En el año fiscal23, Kotak Mahindra Bank generó un ingreso neto de intereses de ₹ 47,859 millones de rupias (alrededor de $ 5.8 mil millones), lo que refleja un crecimiento de 24% año tras año. Los activos totales del banco se encontraban en ₹ 4,40,000 millones de rupias (aproximadamente $ 55 mil millones), que muestra un crecimiento significativo en su base de activos.

| Categoría de servicio | Métricas clave (FY23) |

|---|---|

| Banca minorista | ₹ 20,000 millones de rupias ingresos por intereses netos |

| Banca corporativa | ₹ 11,000 millones de rupias ingresos por intereses netos |

| Banca de inversión | Ingresos totales de ₹ 1.500 millones de rupias |

| Servicios del Tesoro | Ganancias de ₹ 2.200 millones de rupias |

Gestión de riesgos y cumplimiento

La gestión y el cumplimiento efectivos de los riesgos son primordiales para Kotak Mahindra Bank. El banco emplea marcos de evaluación de riesgos rigurosos y mantiene una cultura de cumplimiento sólida para cumplir con los estándares regulatorios. A partir de junio de 2023, el banco mantuvo una relación de adecuación de capital (CAR) de 19.3%, muy por encima del requisito regulatorio de 10.5%.

En el año fiscal23, el banco informó una relación bruta de activos no generadores (NPA) de 2.0% y una relación NPA neta de 0.5%. Esto demuestra prácticas efectivas de gestión del riesgo de crédito, significativamente más bajo que el promedio de la industria de los NPA brutos en aproximadamente 5%.

Innovaciones bancarias digitales

Kotak Mahindra Bank ha invertido mucho en innovaciones bancarias digitales para mejorar la experiencia del cliente y optimizar las operaciones. La plataforma de banca móvil del banco, Kotak 811, tenía más 20 millones Descargas a marzo de 2023. La plataforma digital ha contribuido a un aumento significativo en las transacciones, con un promedio de 4 millones transacciones por día.

El banco informó que su cartera de préstamos digitales, que incluye préstamos personales y préstamos para el hogar, alcanzó ₹ 50,000 millones de rupias en el año fiscal23, creciendo por 30% del año fiscal anterior. Este cambio hacia los servicios digitales ha resultado en reducciones de costos y una mayor eficiencia dentro de las operaciones.

| Métrica de innovación digital | Datos (FY23) |

|---|---|

| Descargas de banca móvil | 20 millones |

| Transacciones diarias promedio | 4 millones |

| Cartera de préstamos digitales | ₹ 50,000 millones de rupias |

| Crecimiento en préstamos digitales | 30% |

Kotak Mahindra Bank Limited - Modelo de negocios: recursos clave

Kotak Mahindra Bank Limited se basa en varios recursos clave para mantener su ventaja competitiva en el sector financiero. Estos recursos son cruciales para entregar valor a sus clientes y apoyar el modelo de negocio general.

Infraestructura robusta de TI

El banco ha realizado importantes inversiones en su infraestructura de TI para mejorar la eficiencia operativa y el servicio al cliente. A partir de marzo de 2023, Kotak Mahindra Bank informó que una base de clientes de banca digital superior 30 millones, mostrando su compromiso con una fuerte presencia digital. El gasto de TI del banco se estimó en alrededor ₹ 1,000 millones de rupias ($ 120 millones) en el año fiscal 2022-23, destinado a actualizar sus sistemas y garantizar la seguridad de los datos.

| Año | Gasto (₹ Crore) | Clientes de banca digital (millones) | Inversiones de ciberseguridad (₹ Crore) |

|---|---|---|---|

| 2021-22 | 800 | 25 | 200 |

| 2022-23 | 1000 | 30 | 250 |

Fuerza laboral hábil

Kotak Mahindra Bank se enorgullece de tener una fuerza laboral calificada, esencial para brindar un servicio al cliente excepcional. A partir de septiembre de 2023, el banco empleó 50,000 Profesionales, con un enfoque sustancial en la capacitación y el desarrollo continuos. La tenencia promedio del empleado está cerca 6 años, reflejando la satisfacción y la experiencia de los empleados.

El banco también invierte en programas de capacitación, asignando aproximadamente ₹ 200 millones de rupias Anualmente para iniciativas de desarrollo de empleados, que incluyen capacitación en habilidades digitales para adaptarse a las demandas en evolución del mercado.

Reputación de marca fuerte

Kotak Mahindra Bank ha construido una sólida reputación de marca, reconocida por sus servicios centrados en el cliente y sus innovadores productos financieros. En 2023, el banco estaba clasificado Cuarto Entre los bancos indios en el informe de la Banca Finanzas de Brand 500, con un valor de marca de aproximadamente $ 2.1 mil millones. Esta fuerte reputación se traduce en lealtad y confianza del cliente, lo cual es crítico en la industria bancaria.

Además, el puntaje del promotor neto del banco (NPS) se encontró en 54, lo que lo convierte en uno de los mejores resultados en satisfacción del cliente dentro del sector.

| Año | Valor de marca ($ mil millones) | Puntaje de NPS | Tasa de retención de clientes (%) |

|---|---|---|---|

| 2021 | 1.8 | 52 | 85 |

| 2023 | 2.1 | 54 | 87 |

Los recursos clave de Kotak Mahindra Bank, caracterizados por una infraestructura de TI robusta, una fuerza laboral calificada y una fuerte reputación de la marca, son parte integral de su estrategia para ofrecer valor a los clientes y mantener su crecimiento en el panorama bancario competitivo.

Kotak Mahindra Bank Limited - Modelo de negocio: propuestas de valor

Kotak Mahindra Bank Limited ofrece un conjunto convincente de propuestas de valor que satisfacen efectivamente las diversas necesidades de sus segmentos de clientes. El enfoque del banco en soluciones financieras integrales, servicios de banca digital innovadores y experiencias personalizadas de clientes lo distingue en el panorama bancario competitivo.

Soluciones financieras integrales

Kotak Mahindra Bank ofrece una amplia gama de productos financieros, que incluyen banca minorista, banca corporativa y servicios de inversión. A septiembre de 2023, el banco reportó activos totales de aproximadamente INR 3,72,879 millones de rupias y avances netos del cliente de INR 2,56,079 millones de rupias. El margen de interés neto del banco (NIM) se encontraba en 4.55%, reflejando sus fuertes capacidades para ofrecer soluciones integrales adaptadas a las necesidades de sus clientes.

| Producto financiero | Q2 FY2024 Ingresos (INR crore) | Total de clientes (en millones) |

|---|---|---|

| Banca minorista | 1,250 | 35.5 |

| Banca corporativa | 800 | 12.2 |

| Banca de inversión | 500 | 5.0 |

Servicios de banca digital innovadores

Kotak Mahindra Bank es un líder en innovación bancaria digital, que ofrece servicios como la cuenta de ahorros digitales Kotak 811, que se convirtió en la primera cuenta bancaria digital 100% en India. A partir del segundo trimestre del año fiscal2024, el banco informó que sobre 75% de transacciones ahora se realizan digitalmente. La aplicación móvil del banco recibió un puntaje de satisfacción del cliente de 4.5/5 en Google Play Store, mostrando su interfaz y características fáciles de usar.

Experiencias personalizadas del cliente

El banco enfatiza las experiencias personalizadas del cliente, utilizando análisis para adaptar los servicios a las preferencias del cliente. Kotak Mahindra Bank ha visto un aumento de 20% en ventas cruzadas debido a sus recomendaciones personalizadas. La plataforma de servicio al cliente del banco, Kotak Assist, ha alcanzado una tasa de resolución de primera llamada de 85%.

Además, la base de clientes del banco creció 15% año tras año para llegar aproximadamente 43 millones clientes. Este crecimiento es un testimonio de su enfoque en comprender y atender las necesidades únicas de los clientes de manera efectiva.

Kotak Mahindra Bank Limited - Modelo de negocios: relaciones con los clientes

Kotak Mahindra Bank Limited enfatiza las sólidas relaciones con los clientes a través de múltiples canales, asegurando la satisfacción y la retención del cliente. El banco emplea equipos de servicio al cliente dedicados, gerentes de relaciones para clientes de alto nivel de red y amplio soporte en línea y móvil.

Equipos de servicio al cliente dedicados

Los equipos dedicados de servicio al cliente en Kotak Mahindra Bank están capacitados para manejar una amplia gama de consultas de clientes. A partir de marzo de 2023, la fuerza laboral del banco incluye más 40,000 empleados, con una porción significativa asignada a los roles de servicio al cliente. El servicio al cliente del banco ha alcanzado una tasa de resolución de aproximadamente 90% En primer contacto, destacando la eficiencia y el enfoque del cliente.

Gerentes de relaciones para clientes de alto nivel de red

Kotak Mahindra Bank ha establecido un servicio especializado para individuos de alto nivel de red (HNWI). En el año fiscal 2023, el banco informó sobre 1 millón HNWI cuentas con activos bajo administración (AUM) que alcanzan aproximadamente ₹ 2.6 billones. Cada administrador de relaciones generalmente maneja una cartera de 40-50 clientes, asegurando atención personalizada y soluciones financieras personalizadas. El banco ofrece estrategias de inversión personalizadas y revisiones regulares de cartera para fomentar relaciones a largo plazo.

Soporte en línea y móvil

La estrategia de transformación digital de Kotak Mahindra Bank incluye un enfoque en el soporte en línea y móvil, mejorando las interacciones de los clientes. A partir del segundo trimestre del año fiscal 2023, el banco registró sobre 27 millones de usuarios activos de aplicaciones móviles, con alrededor 80% de transacciones que ocurren a través de plataformas digitales. La aplicación de banca móvil tiene una calificación promedio de 4.6 estrellas En todas las tiendas de aplicaciones, reflejando una alta satisfacción del cliente. En el año fiscal 2023, el banco invirtió ₹ 3.5 mil millones en tecnología para mejorar la infraestructura digital y la experiencia del cliente.

| Tipo de servicio | Detalles | Métricas de rendimiento |

|---|---|---|

| Equipos de servicio al cliente dedicados | Más de 40,000 empleados con un enfoque en el servicio al cliente | Tasa de resolución del 90% en el primer contacto |

| Gerentes de relaciones | 1 millón de cuentas HNWI | ₹ 2.6 billones en AUM |

| Soporte en línea y móvil | 27 millones de usuarios activos de aplicaciones móviles | 80% de las transacciones a través de canales digitales |

En general, las estrategias de relación con el cliente de Kotak Mahindra Bank reflejan un compromiso de proporcionar un servicio excepcional, mantener conexiones personalizadas y aprovechar la tecnología para una mayor participación del cliente.

Kotak Mahindra Bank Limited - Modelo de negocios: canales

Redes de sucursales

Kotak Mahindra Bank Limited tiene una red de sucursal robusta que garantiza la accesibilidad y la conveniencia para sus clientes. A partir de marzo de 2023, el banco opera 1.700 ramas en toda la India. La red de sucursales se distribuye estratégicamente para cubrir áreas metropolitanas, urbanas y rurales.

En el año fiscal finalizado en marzo de 2023, Kotak Mahindra Bank informó un Aumento del 15% en depósitos totales, alcanzando aproximadamente ₹ 3.5 billones. Este crecimiento puede atribuirse a la efectividad de su red de sucursales para atraer nuevos clientes.

Plataformas digitales (móvil y web)

Kotak Mahindra Bank ha invertido mucho en plataformas digitales para mejorar la experiencia del cliente y optimizar las operaciones. La aplicación de banca móvil del banco ha terminado 30 millones de descargas y cuenta con una base mensual de usuarios activos que excede 15 millones.

Como se informó en el segundo trimestre del año fiscal 201023, el banco facilitó aproximadamente 70% de sus transacciones A través de canales digitales, mostrando la importancia de las plataformas digitales en su estrategia general. La plataforma bancaria neta del banco registró un 32% de crecimiento interanual en inicios de sesión en el último año fiscal.

Cajeros automáticos y centros de llamadas

Kotak Mahindra Bank tiene una red generalizada de cajeros automáticos, con más 3,300 cajeros automáticos desplegado en varios lugares. Esta extensa red respalda el compromiso del banco de proporcionar fácil acceso al efectivo y servicios.

El banco también opera centros de llamadas dedicados que manejan consultas y quejas de los clientes. A partir del año fiscal 2023, estos centros de llamadas manejan más que 2 millones de llamadas por mes, asegurar que el servicio al cliente siga siendo una prioridad.

| Canal | Detalles | Estadística |

|---|---|---|

| Red de sucursales | Número de ramas | 1,700 |

| Red de sucursales | Depósitos totales (para el año fiscal 2023) | ₹ 3.5 billones |

| Plataformas digitales | Descargas de aplicaciones móviles | 30 millones |

| Plataformas digitales | Usuarios activos mensuales | 15 millones |

| Plataformas digitales | Transacciones a través de canales digitales (Q2 FY2023) | 70% |

| Plataformas digitales | Crecimiento de inicios de sesión bancarios netos (año tras año) | 32% |

| Cajeros automáticos | Número total de cajeros automáticos | 3,300 |

| Centros de llamadas | Volumen mensual de llamadas | 2 millones |

Kotak Mahindra Bank Limited - Modelo de negocios: segmentos de clientes

Kotak Mahindra Bank Limited atiende a una amplia gama de segmentos de clientes, atendiendo a distintas necesidades y comportamientos financieros. Comprender estos segmentos es fundamental para adaptar sus servicios bancarios de manera efectiva.

Clientes de banca minorista

Kotak Mahindra Bank tiene una fuerte posición en el sector bancario minorista, que incluye clientes individuales que buscan servicios de banca personal. A marzo de 2023, el banco reportó un total de 41.4 millones de clientes bancarios minoristas. La división de banca minorista contribuye significativamente a la ganancia neta y el rendimiento general del banco.

En el año fiscal 2023, el segmento de préstamos minoristas se encontraba en ₹ 2.7 billones, reflejando una tasa de crecimiento de 18.5% año a año. Los depósitos minoristas del banco alcanzaron aproximadamente ₹ 2.5 billones, que indica una tasa de crecimiento de depósitos saludables, que respalda sus capacidades de préstamo.

Clientes corporativos

Kotak Mahindra Bank también tiene una cartera robusta que atiende a clientes corporativos, que incluye grandes corporaciones, empresas del mercado medio y otros clientes institucionales. El banco ofrece una amplia gama de productos adaptados a las necesidades bancarias corporativas, como finanzas de capital de trabajo, financiamiento de proyectos y soluciones de gestión de efectivo.

A marzo de 2023, el libro de préstamos corporativos de Kotak Mahindra Bank llegó ₹ 3.2 billones, con la banca corporativa contribuyendo aproximadamente 30% a los avances totales del banco. La relación bruta de activos no realizadores (NPA) para préstamos corporativos se situó en 1.6%, reflejando una fuerte calidad de activos.

Empresas pequeñas y medianas (PYME)

El sector de las PYME es otro segmento vital de clientes para Kotak Mahindra Bank, centrándose en pequeñas empresas que requieren productos financieros personalizados. El banco ha desarrollado ofertas especializadas para PYME, incluidos préstamos a término, préstamos de capital de trabajo y financiamiento de equipos.

Como se informó en junio de 2023, las PYME avanzaron a aproximadamente ₹ 600 mil millones, marcando una tasa de crecimiento interanual de 22%. El banco tiene un equipo dedicado para apoyar las PYME, facilitando un acceso más fácil a las opciones de financiamiento. La relación NPA para los préstamos de PYME estaba cerca 2.2%, demostrando la gestión efectiva de riesgos del banco en este segmento.

| Segmento de clientes | Número de clientes/datos financieros | Índice de crecimiento | Tamaño del libro de préstamos | Relación NPA |

|---|---|---|---|---|

| Clientes de banca minorista | 41.4 millones | 18.5% Núcleo | ₹ 2.7 billones | N / A |

| Clientes corporativos | N / A | N / A | ₹ 3.2 billones | 1.6% |

| Empresas pequeñas y medianas | N / A | 22% Núcleo | ₹ 600 mil millones | 2.2% |

El enfoque estructurado de estos segmentos de clientes permite que Kotak Mahindra Bank mejore su presencia en el mercado y la prestación de servicios, asegurando que satisfaga las variadas necesidades de su clientela de manera efectiva.

Kotak Mahindra Bank Limited - Modelo de negocio: Estructura de costos

La estructura de costos de Kotak Mahindra Bank Limited abarca una variedad de gastos que son fundamentales para sus operaciones, incluidos los costos fijos y variables.

Gastos operativos (personal, sucursales)

Kotak Mahindra Bank incurre en gastos operativos significativos, principalmente relacionados con su fuerza laboral y red de sucursales. A marzo de 2023, el banco reportó gastos operativos totales de aproximadamente INR 16,183 millones de rupias. Esto incluye salarios, beneficios para los empleados y costos asociados con el mantenimiento de su extensa red de sucursales.

A partir de septiembre de 2023, Kotak Mahindra Bank tenía un total de 1.600 ramas y sobre 2.500 cajeros automáticos en toda la India. Los niveles de personal incluyen alrededor 60,000 empleados, contribuyendo a una porción sustancial de los gastos operativos anuales.

Inversiones tecnológicas

En el sector bancario, la tecnología juega un papel crucial en la mejora del servicio al cliente y la eficiencia operativa. Kotak Mahindra Bank ha invertido constantemente en tecnología para impulsar la transformación digital y mejorar la prestación de servicios. Para el año fiscal 2022-2023, la inversión del banco en tecnología ascendió a aproximadamente INR 2.500 millones de rupias.

Esta inversión cubre áreas como plataformas de banca digital, medidas de ciberseguridad y automatización de funciones de back-office. El enfoque en la tecnología ha ayudado a Kotak a mejorar las eficiencias operativas, reducir los costos y mejorar las experiencias de los clientes.

Costos de marketing y promoción

El marketing y la promoción son esenciales para la adquisición y retención de clientes. Kotak Mahindra Bank asigna un presupuesto significativo hacia estos esfuerzos. En el año fiscal 2022-2023, se informaron los costos de marketing y promoción aproximadamente en aproximadamente INR 1,000 millones de rupias.

El banco emplea varios canales de comercialización, incluida la publicidad digital, los medios tradicionales y las campañas promocionales para fortalecer la presencia de la marca y atraer nuevos clientes. La distribución de costos para el marketing se ilustra en la siguiente tabla:

| Canal de marketing | Costo (INR crore) | Porcentaje del presupuesto total de marketing |

|---|---|---|

| Publicidad digital | 400 | 40% |

| Medios tradicionales | 300 | 30% |

| Campañas promocionales | 200 | 20% |

| Relaciones públicas | 100 | 10% |

A través de estas asignaciones estratégicas, Kotak Mahindra Bank tiene como objetivo mejorar la adquisición de clientes y fomentar la lealtad a la marca al tiempo que gestiona los costos en sus diversas operaciones.

Kotak Mahindra Bank Limited - Modelo de negocios: flujos de ingresos

Kotak Mahindra Bank genera ingresos a través de múltiples corrientes que atienden a diversos segmentos de clientes. Las principales fuentes de ingresos del banco son las siguientes:

Ingresos por intereses de préstamos

Los ingresos por intereses constituyen una porción significativa de los ingresos del Banco Kotak Mahindra. Para el año fiscal 2023, el banco informó un ingreso total de intereses de ₹ 46,800 millones de rupias, reflejando un crecimiento de aproximadamente 12% año tras año. El libro de préstamos del banco se ha expandido a aproximadamente ₹ 2,75,000 millones de rupias, con varios segmentos, como préstamos minoristas, préstamos corporativos y financiamiento de vehículos comerciales que contribuyen a esta cantidad.

Servicios basados en tarifas

Los servicios basados en tarifas son otro flujo de ingresos crucial para Kotak Mahindra Bank. En el año fiscal2023, el banco generó ₹ 9,500 millones de rupias de ingresos basados en tarifas. Este ingreso proviene de una variedad de servicios que incluyen:

- Tarifas de transacción

- Tarifas de mantenimiento de la cuenta

- Servicios de gestión de patrimonio

- Transacciones de forex y derivadas

El crecimiento de la banca digital ha contribuido significativamente a este segmento, con un aumento notable en las transacciones procesadas en línea. De hecho, el número de transacciones digitales procesadas por Kotak Mahindra Bank alcanzó 1 mil millones en el año fiscal2023, destacando la creciente demanda de servicios basados en tarifas.

Operaciones del Tesoro

Kotak Mahindra Bank también obtiene ingresos a través de sus operaciones del Tesoro, que abarcan los ingresos por inversiones de valores gubernamentales, bonos corporativos e inversiones de capital. En el año fiscal2023, los ingresos del Tesoro reportados por el banco se pararon en ₹ 5.200 millones de rupias. La asignación de activos estratégicos del banco en renta fija y acciones ha permitido generar rendimientos consistentes, contribuyendo a un rendimiento anualizado de la inversión de aproximadamente 9%.

| Flujo de ingresos | Cantidad (FY2023) | Índice de crecimiento |

|---|---|---|

| Ingresos por intereses de préstamos | ₹ 46,800 millones de rupias | 12% |

| Servicios basados en tarifas | ₹ 9,500 millones de rupias | N / A |

| Operaciones del Tesoro | ₹ 5.200 millones de rupias | N / A |

Cada una de estas fuentes de ingresos juega un papel vital en la salud financiera general del Banco Kotak Mahindra, lo que le permite mantener una sólida trayectoria de crecimiento y satisfacer las necesidades de su diversa base de clientes.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.