|

Kotak Mahindra Bank Limited (Kotakbank.NS): modelo de negócios de tela |

Totalmente Editável: Adapte-Se Às Suas Necessidades No Excel Ou Planilhas

Design Profissional: Modelos Confiáveis E Padrão Da Indústria

Pré-Construídos Para Uso Rápido E Eficiente

Compatível com MAC/PC, totalmente desbloqueado

Não É Necessária Experiência; Fácil De Seguir

Kotak Mahindra Bank Limited (KOTAKBANK.NS) Bundle

O Kotak Mahindra Bank Limited permanece como um farol na paisagem bancária indiana, combinando valores tradicionais com a inovação moderna. Seu modelo de negócios excepcional Canvas ilustra como o banco navega habilmente em um ambiente financeiro complexo, alavancando parcerias estratégicas e tecnologia de ponta para fornecer serviços incomparáveis. Mergulhe mais nos elementos que impulsionam seu sucesso e descobrem o que diferencia Kotak no setor bancário competitivo.

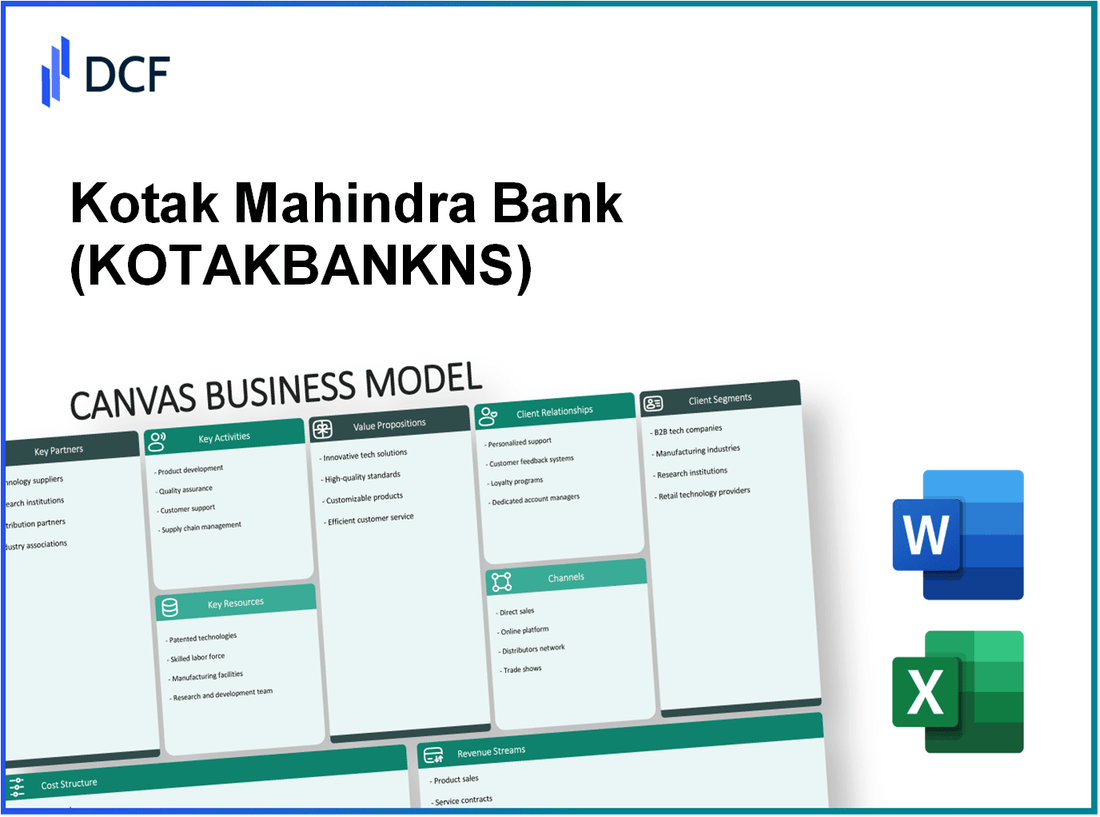

Kotak Mahindra Bank Limited - Modelo de Negócios: Principais Parcerias

A Kotak Mahindra Bank Limited estabeleceu uma estrutura robusta de parcerias -chave para melhorar sua eficiência operacional e alcance do mercado. Essas colaborações são essenciais para alavancar os recursos, minimizar riscos e alcançar os objetivos corporativos.

Alianças estratégicas com instituições financeiras

O Kotak Mahindra Bank formou alianças estratégicas com várias instituições financeiras para expandir suas ofertas de serviços e aprofundar sua penetração no mercado. Colaborações notáveis incluem:

- Bank of New York Mellon: Em 2023, o Kotak Mahindra Bank fez uma parceria com a BNY Mellon para aprimorar seus serviços de custódia e investimento, permitindo que ele ofereça soluções globais de investimento a seus clientes.

- Banco Nacional do Canadá: Esta parceria se concentra em oportunidades de investimento transfronteiriço, facilitando transações mais suaves e opções comerciais expandidas.

Colaborações com empresas de fintech

O Banco reconhece a crescente importância da FinTech no ecossistema financeiro. Como resultado, forjou parcerias com várias empresas de fintech:

- Paytm: Kotak colaborou com o PayTM para fornecer soluções de pagamento integradas, permitindo que os clientes tenham acesso perfeito aos serviços bancários através do aplicativo Paytm.

- Zestmoney: Uma aliança com o Zestmoney permite que Kotak ofereça opções de financiamento flexíveis, atendendo ao crescente segmento de consumidores que buscam soluções de crédito.

Parcerias com provedores de tecnologia

O Kotak Mahindra Bank também fez parceria com os principais provedores de tecnologia para aprimorar suas capacidades operacionais e experiência do cliente:

- IBM: Esta parceria se concentra na implantação de soluções em nuvem e inteligência artificial para aprimorar a segurança de dados e o atendimento ao cliente.

- Microsoft: A Kotak está utilizando o Microsoft Azure para melhorar sua infraestrutura bancária digital e otimizar operações.

| Tipo de parceria | Parceiro | Ano estabelecido | Propósito |

|---|---|---|---|

| Aliança estratégica | Bank of New York Mellon | 2023 | Serviços aprimorados de custódia e investimento |

| Aliança estratégica | Banco Nacional do Canadá | 2022 | Oportunidades de investimento transfronteiriço |

| Colaboração de fintech | Paytm | 2021 | Soluções de pagamento integradas |

| Colaboração de fintech | Zestmoney | 2020 | Opções de financiamento flexíveis |

| Parceria de Tecnologia | IBM | 2022 | Soluções em nuvem e implantação de IA |

| Parceria de Tecnologia | Microsoft | 2021 | Melhoria da infraestrutura bancária digital |

Essas parcerias permitem que o Kotak Mahindra Bank não apenas mitigue os riscos e aprimore a eficiência operacional, mas também crie mais valor para seus clientes por meio de produtos e serviços diversificados. A abordagem estratégica para formar alianças é parte integrante da estratégia de crescimento do banco em um mercado altamente competitivo.

Kotak Mahindra Bank Limited - Modelo de Negócios: Atividades -chave

O Kotak Mahindra Bank Limited realiza várias atividades importantes para manter sua posição como uma instituição financeira líder na Índia. Essas atividades são essenciais para oferecer sua proposta de valor aos clientes e sustentar a vantagem competitiva no setor bancário.

Fornecimento de serviços bancários e financeiros

O Kotak Mahindra Bank oferece uma gama abrangente de serviços bancários e financeiros, incluindo serviços bancários de varejo, banco corporativo, banco de investimento e tesouraria. Em março de 2023, o banco relatou uma base total de clientes de aproximadamente 43 milhões clientes.

No EF23, o Kotak Mahindra Bank gerou uma receita de juros líquidos de ₹ 47.859 crore (cerca de US $ 5,8 bilhões), refletindo um crescimento de 24% ano a ano. O total de ativos do banco estava em ₹ 4,40.000 crore (Aproximadamente US $ 55 bilhões), apresentando um crescimento significativo em sua base de ativos.

| Categoria de serviço | Métricas -chave (EF23) |

|---|---|

| Banco de varejo | ₹ 20.000 crore receita de juros líquidos |

| Banco corporativo | Receita de juros líquidos de ₹ 11.000 crore |

| Banco de investimento | Receita total de ₹ 1.500 crore |

| Serviços do Tesouro | Lucro de ₹ 2.200 crore |

Gerenciamento de riscos e conformidade

Gerenciamento e conformidade eficazes são fundamentais para o Kotak Mahindra Bank. O banco emprega rigorosos estruturas de avaliação de risco e mantém uma cultura robusta de conformidade para aderir aos padrões regulatórios. Em junho de 2023, o banco mantinha uma taxa de adequação de capital (CAR) de 19.3%, bem acima do requisito regulatório de 10.5%.

No EF23, o banco relatou uma proporção de ativos sem desempenho bruta (NPA) de 2.0% e uma proporção NPA líquida de 0.5%. Isso demonstra práticas efetivas de gerenciamento de risco de crédito, significativamente menor que a média da indústria de NPAs brutas em aproximadamente 5%.

Inovações bancárias digitais

O Kotak Mahindra Bank investiu pesadamente em inovações bancárias digitais para aprimorar a experiência do cliente e otimizar operações. A plataforma bancária móvel do banco, Kotak 811, tinha acabado 20 milhões Downloads em março de 2023. A plataforma digital contribuiu para um aumento significativo nas transações, com uma média de 4 milhões transações por dia.

O banco informou que seu portfólio de empréstimos digitais, que inclui empréstimos pessoais e empréstimos à habitação, alcançou ₹ 50.000 crore no EF23, crescendo por 30% do ano fiscal anterior. Essa mudança para os serviços digitais resultou em reduções de custos e maior eficiência nas operações.

| Métrica de Inovação Digital | Dados (EF23) |

|---|---|

| Downloads bancários móveis | 20 milhões |

| Transações diárias médias | 4 milhões |

| Portfólio de empréstimos digitais | ₹ 50.000 crore |

| Crescimento em empréstimos digitais | 30% |

Kotak Mahindra Bank Limited - Modelo de negócios: Recursos -chave

O Kotak Mahindra Bank Limited depende de vários recursos importantes para manter sua vantagem competitiva no setor financeiro. Esses recursos são cruciais para agregar valor aos seus clientes e apoiando o modelo de negócios geral.

Infraestrutura de TI robusta

O banco fez investimentos significativos em sua infraestrutura de TI para melhorar a eficiência operacional e o atendimento ao cliente. Em março de 2023, o Kotak Mahindra Bank relatou uma base de clientes bancários digitais excedendo 30 milhões, mostrando seu compromisso com uma forte presença digital. Os gastos com TI do banco foram estimados em torno ₹ 1.000 crores (US $ 120 milhões) no ano fiscal de 2022-23, com o objetivo de atualizar seus sistemas e garantir a segurança dos dados.

| Ano | Gastos (₹ crores) | Clientes bancários digitais (milhões) | Investimentos de segurança cibernética (₹ crores) |

|---|---|---|---|

| 2021-22 | 800 | 25 | 200 |

| 2022-23 | 1000 | 30 | 250 |

Força de trabalho qualificada

O Kotak Mahindra Bank orgulha -se de ter uma força de trabalho qualificada, essencial para o atendimento excepcional do cliente. Em setembro de 2023, o banco empregado sobre 50,000 Profissionais, com foco substancial no treinamento e desenvolvimento contínuos. A posse média dos funcionários está por perto 6 anos, refletindo a satisfação e a experiência dos funcionários.

O banco também investe em programas de treinamento, alocando aproximadamente ₹ 200 crores Anualmente, para iniciativas de desenvolvimento de funcionários, que incluem treinamento de habilidades digitais para se adaptar à evolução das demandas do mercado.

Forte reputação da marca

O Kotak Mahindra Bank construiu uma forte reputação da marca, reconhecida por seus serviços centrados no cliente e produtos financeiros inovadores. Em 2023, o banco foi classificado 4º Entre os bancos indianos no relatório 500 da Brand Finance Banking, com um valor de marca de aproximadamente US $ 2,1 bilhões. Essa forte reputação se traduz em lealdade e confiança do cliente, o que é crítico no setor bancário.

Além disso, a pontuação do promotor líquido do banco (NPS) ficou em 54, tornando -o um dos melhores desempenhos na satisfação do cliente dentro do setor.

| Ano | Valor da marca ($ bilhão) | Pontuação do NPS | Taxa de retenção de clientes (%) |

|---|---|---|---|

| 2021 | 1.8 | 52 | 85 |

| 2023 | 2.1 | 54 | 87 |

Os principais recursos do Kotak Mahindra Bank, caracterizados por uma infraestrutura robusta de TI, uma força de trabalho qualificada e uma forte reputação da marca, são parte integrante de sua estratégia em agregar valor aos clientes e sustentar seu crescimento no cenário bancário competitivo.

Kotak Mahindra Bank Limited - Modelo de Negócios: Proposições de Valor

O Kotak Mahindra Bank Limited oferece um conjunto atraente de proposições de valor que atendem efetivamente às diversas necessidades de seus segmentos de clientes. O foco do banco em soluções financeiras abrangentes, serviços de bancos digitais inovadores e experiências de clientes personalizadas o diferenciam no cenário bancário competitivo.

Soluções financeiras abrangentes

O Kotak Mahindra Bank fornece uma ampla variedade de produtos financeiros, incluindo serviços bancários de varejo, banco corporativo e serviços de investimento. Em setembro de 2023, o banco relatou ativos totais de aproximadamente INR 3.72,879 crore e avanços líquidos do cliente de INR 2.56.079 crore. A margem de juros líquidos do banco (NIM) ficou em 4.55%, refletindo suas fortes capacidades no fornecimento de soluções abrangentes adaptadas às necessidades de seus clientes.

| Produto financeiro | Q2 FY2024 Receita (INR Crore) | Total de clientes (em milhões) |

|---|---|---|

| Banco de varejo | 1,250 | 35.5 |

| Banco corporativo | 800 | 12.2 |

| Banco de investimento | 500 | 5.0 |

Serviços bancários digitais inovadores

O Kotak Mahindra Bank é líder em inovação bancária digital, oferecendo serviços como a conta de poupança digital Kotak 811, que se tornou a primeira conta bancária digital 100% na Índia. No segundo trimestre do EF2024, o banco relatou que sobre 75% de transações agora são realizadas digitalmente. O aplicativo móvel do banco recebeu uma pontuação de satisfação do cliente de 4.5/5 Na Google Play Store, mostrando sua interface e recursos amigáveis.

Experiências personalizadas do cliente

O banco enfatiza as experiências personalizadas do cliente, utilizando análises para adaptar os serviços às preferências dos clientes. Kotak Mahindra Bank viu um aumento de 20% na venda cruzada devido às suas recomendações personalizadas. A plataforma de atendimento ao cliente do banco, Kotak Assist, alcançou uma taxa de resolução de primeira ligação de 85%.

Além disso, a base de clientes do banco cresceu 15% ano a ano para alcançar aproximadamente 43 milhões clientes. Esse crescimento é uma prova de seu foco no entendimento e atendimento de necessidades únicas de clientes de maneira eficaz.

Kotak Mahindra Bank Limited - Modelo de Negócios: Relacionamentos do Cliente

O Kotak Mahindra Bank Limited enfatiza relacionamentos robustos dos clientes por meio de vários canais, garantindo a satisfação e a retenção do cliente. O banco emprega equipes de atendimento ao cliente dedicadas, gerentes de relacionamento para clientes de alta rede e suporte on-line e móvel extenso.

Equipes de atendimento ao cliente dedicadas

As equipes de atendimento ao cliente dedicadas do Kotak Mahindra Bank são treinadas para lidar com uma ampla variedade de consultas de clientes. Em março de 2023, a força de trabalho do banco inclui sobre 40.000 funcionários, com uma parte significativa alocada às funções de atendimento ao cliente. O atendimento ao cliente do banco alcançou uma taxa de resolução de aproximadamente 90% No primeiro contato, destacando a eficiência e o foco do cliente.

Gerentes de relacionamento para clientes de alta rede

O Kotak Mahindra Bank estabeleceu um serviço especializado para indivíduos de alta rede (HNWIS). No ano fiscal de 2023, o banco relatou 1 milhão Contas de HNWI com ativos sob gestão (AUM) atingindo aproximadamente ₹ 2,6 trilhões. Cada gerente de relacionamento normalmente lida com um portfólio de 40-50 clientes, garantindo atenção personalizada e soluções financeiras personalizadas. O banco oferece estratégias de investimento personalizadas e análises regulares do portfólio para promover relacionamentos de longo prazo.

Suporte online e móvel

A estratégia de transformação digital do Kotak Mahindra Bank inclui um foco no suporte on -line e móvel, aprimorando as interações com os clientes. No segundo trimestre do ano fiscal de 2023, o banco registrou 27 milhões de usuários ativos de aplicativos móveis, com ao redor 80% de transações que ocorrem por meio de plataformas digitais. O aplicativo bancário móvel tem uma classificação média de 4,6 estrelas nas lojas de aplicativos, refletindo a alta satisfação do cliente. No ano fiscal de 2023, o banco investiu ₹ 3,5 bilhões em tecnologia para melhorar a infraestrutura digital e a experiência do cliente.

| Tipo de serviço | Detalhes | Métricas de desempenho |

|---|---|---|

| Equipes de atendimento ao cliente dedicadas | Mais de 40.000 funcionários com foco no atendimento ao cliente | Taxa de resolução de 90% no primeiro contato |

| Gerentes de relacionamento | 1 milhão de contas HNWI | ₹ 2,6 trilhões em AUM |

| Suporte online e móvel | 27 milhões de usuários ativos de aplicativos móveis | 80% das transações via canais digitais |

No geral, as estratégias de relacionamento com o cliente do Kotak Mahindra Bank refletem o compromisso de fornecer serviço excepcional, manter conexões personalizadas e alavancar a tecnologia para um engajamento aprimorado do cliente.

Kotak Mahindra Bank Limited - Modelo de Negócios: Canais

Redes de ramificação

A Kotak Mahindra Bank Limited possui uma rede robusta de agência que garante acessibilidade e conveniência para seus clientes. Em março de 2023, o banco opera 1.700 agências em toda a Índia. A rede de filiais é estrategicamente distribuída para cobrir áreas metropolitanas, urbanas e rurais.

No ano fiscal encerrado em março de 2023, o Kotak Mahindra Bank relatou um Aumento de 15% no total de depósitos, atingindo aproximadamente ₹ 3,5 trilhões. Esse crescimento pode ser atribuído à eficácia de sua rede de filiais para atrair novos clientes.

Plataformas digitais (móveis e web)

O Kotak Mahindra Bank investiu fortemente em plataformas digitais para aprimorar a experiência do cliente e otimizar operações. O aplicativo bancário móvel do banco tem sobre 30 milhões de downloads e possui uma base mensal de usuários ativa excedendo 15 milhões.

Conforme relatado no segundo trimestre do EF2023, o banco facilitou aproximadamente 70% de suas transações Através dos canais digitais, mostrando a importância das plataformas digitais em sua estratégia geral. A plataforma bancária líquida do banco registrou um 32% de crescimento ano a ano em logins no último ano fiscal.

Caixas eletrônicos e call centers

O Kotak Mahindra Bank tem uma rede generalizada de caixas eletrônicos, com mais 3.300 caixas eletrônicos implantado em vários locais. Esta extensa rede suporta o compromisso do Banco em fornecer fácil acesso a dinheiro e serviços.

O banco também opera call centers dedicados que lidam com consultas e reclamações do cliente. A partir do ano fiscal de 2023, esses call centers administram mais do que 2 milhões de ligações por mês, garantir que o atendimento ao cliente continue sendo uma prioridade.

| Canal | Detalhes | Estatística |

|---|---|---|

| Rede de filiais | Número de ramificações | 1,700 |

| Rede de filiais | Total de depósitos (EF 2023) | ₹ 3,5 trilhões |

| Plataformas digitais | Downloads de aplicativos móveis | 30 milhões |

| Plataformas digitais | Usuários ativos mensais | 15 milhões |

| Plataformas digitais | Transações via canais digitais (Q2 FY2023) | 70% |

| Plataformas digitais | Net Banking Logins Growth (ano a ano) | 32% |

| Caixas eletrônicos | Número total de caixas eletrônicos | 3,300 |

| Call centers | Volume mensal de chamada | 2 milhões |

Kotak Mahindra Bank Limited - Modelo de negócios: segmentos de clientes

O Kotak Mahindra Bank Limited serve uma variedade diversificada de segmentos de clientes, atendendo a necessidades e comportamentos financeiros distintos. Compreender esses segmentos é fundamental para adaptar seus serviços bancários de maneira eficaz.

Clientes bancários de varejo

O Kotak Mahindra Bank tem uma forte posição no setor bancário de varejo, que inclui clientes individuais que procuram serviços bancários pessoais. Em março de 2023, o banco relatou um total de 41,4 milhões de clientes bancários de varejo. A divisão bancária de varejo contribui significativamente para o lucro líquido e o desempenho geral do banco.

No ano fiscal de 2023, o segmento de empréstimos de varejo ficou em ₹ 2,7 trilhões, refletindo uma taxa de crescimento de 18.5% ano a ano. Os depósitos de varejo do banco atingiram aproximadamente ₹ 2,5 trilhões, indicando uma taxa de crescimento saudável de depósitos, que apóia suas capacidades de empréstimo.

Clientes corporativos

O Kotak Mahindra Bank também possui um portfólio robusto para clientes corporativos, que inclui grandes corporações, empresas de mercado intermediário e outros clientes institucionais. O banco oferece uma ampla gama de produtos adaptados às necessidades bancárias corporativas, como financiamento de capital de giro, financiamento de projetos e soluções de gerenciamento de caixa.

Em março de 2023, o livro de empréstimos corporativos do Kotak Mahindra Bank chegou ₹ 3,2 trilhões, com o banco corporativo contribuindo aproximadamente 30% para os avanços totais do banco. A taxa de ativos não-realizados (NPA) para empréstimos corporativos ficavam em 1.6%, refletindo a forte qualidade dos ativos.

Pequenas e médias empresas (PMEs)

O setor de PME é outro segmento vital de clientes para o Kotak Mahindra Bank, com foco em pequenas empresas que exigem produtos financeiros personalizados. O banco desenvolveu ofertas especializadas para PMEs, incluindo empréstimos a prazo, empréstimos de capital de giro e financiamento de equipamentos.

Conforme relatado em junho de 2023, os avanços das PME cresceram para aproximadamente ₹ 600 bilhões, marcando uma taxa de crescimento ano a ano de 22%. O banco possui uma equipe dedicada para apoiar as PMEs, facilitando o acesso mais fácil às opções de financiamento. A razão NPA para empréstimos para PME estava por perto 2.2%, demonstrando o gerenciamento efetivo de riscos do banco nesse segmento.

| Segmento de clientes | Número de clientes/dados financeiros | Taxa de crescimento | Tamanho do livro de empréstimos | Razão NPA |

|---|---|---|---|---|

| Clientes bancários de varejo | 41,4 milhões | 18.5% YOY | ₹ 2,7 trilhões | N / D |

| Clientes corporativos | N / D | N / D | ₹ 3,2 trilhões | 1.6% |

| Pequenas e médias empresas | N / D | 22% YOY | ₹ 600 bilhões | 2.2% |

A abordagem estruturada desses segmentos de clientes permite que o Kotak Mahindra Bank aprimore sua presença no mercado e prestação de serviços, garantindo que atenda às variadas necessidades de sua clientela de maneira eficaz.

Kotak Mahindra Bank Limited - Modelo de Negócios: Estrutura de Custo

A estrutura de custos do Kotak Mahindra Bank Limited abrange uma variedade de despesas fundamentais para suas operações, incluindo custos fixos e variáveis.

Despesas operacionais (equipe, filiais)

O Kotak Mahindra Bank incorre em despesas operacionais significativas, relacionadas principalmente à sua força de trabalho e rede de filiais. Em março de 2023, o banco relatou despesas operacionais totais de aproximadamente INR 16.183 crore. Isso inclui salários, benefícios para os funcionários e custos associados à manutenção de sua extensa rede de filiais.

Em setembro de 2023, o Kotak Mahindra Bank tinha um total de 1.600 agências e acima 2.500 caixas eletrônicos em toda a Índia. Os níveis de pessoal incluem ao redor 60.000 funcionários, contribuindo para uma parte substancial das despesas operacionais anuais.

Investimentos em tecnologia

No setor bancário, a tecnologia desempenha um papel crucial no aprimoramento do atendimento ao cliente e à eficiência operacional. O Kotak Mahindra Bank investiu consistentemente em tecnologia para impulsionar a transformação digital e melhorar a prestação de serviços. Para o ano fiscal de 2022-2023, o investimento em tecnologia do banco totalizou aproximadamente INR 2.500 crore.

Esse investimento abrange áreas como plataformas bancárias digitais, medidas de segurança cibernética e automação de funções de back-office. O foco na tecnologia ajudou Kotak a melhorar a eficiência operacional, reduzir custos e melhorar as experiências dos clientes.

Custos de marketing e promocional

Marketing e promoção são essenciais para a aquisição e retenção de clientes. O Kotak Mahindra Bank aloca um orçamento significativo para esses esforços. No ano fiscal de 2022-2023, os custos de marketing e promocional foram relatados em aproximadamente INR 1.000 crore.

O banco emprega vários canais de marketing, incluindo publicidade digital, mídia tradicional e campanhas promocionais para fortalecer a presença da marca e atrair novos clientes. A distribuição de custos para o marketing é ilustrada na tabela a seguir:

| Canal de marketing | Custo (INR Crore) | Porcentagem do orçamento total de marketing |

|---|---|---|

| Publicidade digital | 400 | 40% |

| Mídia tradicional | 300 | 30% |

| Campanhas promocionais | 200 | 20% |

| Relações Públicas | 100 | 10% |

Por meio dessas alocações estratégicas, o Kotak Mahindra Bank pretende aprimorar a aquisição de clientes e promover a lealdade à marca, gerenciando efetivamente os custos em suas várias operações.

Kotak Mahindra Bank Limited - Modelo de negócios: fluxos de receita

O Kotak Mahindra Bank gera receita através de vários fluxos que atendem a diversos segmentos de clientes. As principais fontes de receita do banco são as seguintes:

Receita de juros de empréstimos

A receita de juros constitui uma parcela significativa da receita do Kotak Mahindra Bank. Para o ano fiscal de 2023, o banco relatou uma receita total de juros de ₹ 46.800 crore, refletindo um crescimento de aproximadamente 12% ano a ano. O livro de empréstimos do banco expandiu -se para aproximadamente ₹ 2,75.000 crore, com vários segmentos, como empréstimos de varejo, empréstimos corporativos e financiamento de veículos comerciais, contribuindo para esse valor.

Serviços baseados em taxas

Os serviços baseados em taxas são outro fluxo de receita crucial para o Kotak Mahindra Bank. No EF2023, o banco gerou ₹ 9.500 crore da renda baseada em taxas. Esta receita vem de uma variedade de serviços, incluindo:

- Taxas de transação

- Taxas de manutenção da conta

- Serviços de gerenciamento de patrimônio

- Transações forex e derivadas

O crescimento do banco digital contribuiu significativamente para esse segmento, com um aumento notável nas transações processadas on -line. De fato, o número de transações digitais processadas pelo Kotak Mahindra Bank alcançou 1 bilhão No EF2023, destacando a crescente demanda por serviços baseados em taxas.

Operações do Tesouro

O Kotak Mahindra Bank também obtém receita por meio de suas operações do Tesouro, que abrangem receitas de investimento de títulos governamentais, títulos corporativos e investimentos em ações. No EF2023, a renda do tesouro relatada pelo banco estava em ₹ 5.200 crore. A alocação estratégica de ativos do banco em renda fixa e ações permitiu gerar retornos consistentes, contribuindo para um retorno anualizado do investimento de aproximadamente 9%.

| Fluxo de receita | Valor (FY2023) | Taxa de crescimento |

|---|---|---|

| Receita de juros de empréstimos | ₹ 46.800 crore | 12% |

| Serviços baseados em taxas | ₹ 9.500 crore | N / D |

| Operações do Tesouro | ₹ 5.200 crore | N / D |

Cada um desses fluxos de receita desempenha um papel vital na saúde financeira geral do Kotak Mahindra Bank, permitindo que ele mantenha uma trajetória de crescimento robusta e atenda às necessidades de sua diversificada base de clientes.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.