|

Auch Hold AG (0qlw.l): Porters 5 Kräfteanalysen |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

ALSO Holding AG (0QLW.L) Bundle

In der dynamischen Landschaft des Geschäfts ist das Verständnis der Wettbewerbskräfte für den anhaltenden Erfolg von wesentlicher Bedeutung. Michael Porters Five Forces -Rahmen enthüllt kritische Einblicke in die Herausforderungen und Möglichkeiten, mit denen Unternehmen wie die Holding AG konfrontiert sind. Von der Verhandlungsmacht von Lieferanten und Kunden bis hin zu den Bedrohungen durch Ersatzstoffe und neue Teilnehmer formen diese Kräfte strategische Entscheidungsfindung und Marktpositionierung. Tauchen Sie tiefer, um zu untersuchen, wie sich jede Kraft auf die Operationen und das Wachstumspotenzial dieses innovativen Akteurs im IT -Verteilungssektor auf einzigartige Auswirkungen auswirkt.

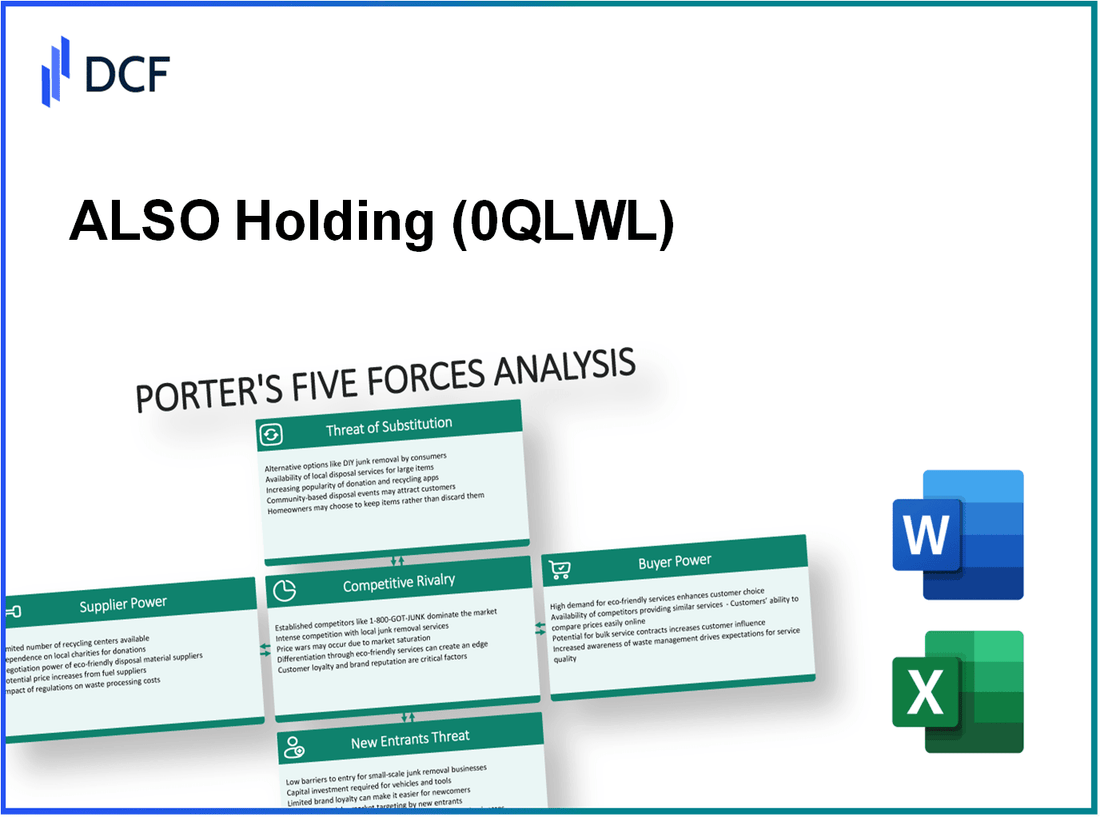

Auch AG - Porters fünf Kräfte: Verhandlungsmacht von Lieferanten

Die Verhandlungsleistung von Lieferanten im Kontext der Holding AG kann durch mehrere Schlüsselfaktoren analysiert werden, die ihre Fähigkeit beeinflussen, die Preisgestaltung und die Versorgungsdynamik zu beeinflussen.

Viele Lieferantenbasis reduzieren die Abhängigkeit

Halten Sie auch ein vielfältiges Lieferantennetzwerk, das übergeht 700 Lieferanten über verschiedene Regionen und Sektoren hinweg. Diese weite Reichweite verringert die Abhängigkeit von jedem einzelnen Lieferanten und mindert Risiken, die mit Preiserhöhungen verbunden sind.

Konzentrierte Versorgungsketten können die Leistung erhöhen

Bestimmte Segmente der Lieferkette sind jedoch konzentriert. Zum Beispiel bezieht das Unternehmen ein erhebliches Volumen seiner IT-Produkte von erstklassigen Herstellern wie Dell, HP, Und Lenovo. Diese Konzentration kann zu einer erhöhten Lieferantenleistung führen, insbesondere bei der Aushandlung der Preise für hochdarstellende Produkte.

Hochwertige und spezialisierte Materialien könnten die Stromversorgung verstärken

Lieferanten, die spezielle Technologiekomponenten anbieten, üben höhere Leistung aus. Zum Beispiel wie Halbleiterlieferanten mögen Intel Und Nvidia Haben Sie eine starke Marktposition, da ihre Produkte für viele IT -Lösungen von entscheidender Bedeutung sind. Die gestiegene Nachfrage nach Halbleitern hat zu einer Preisvolatilität geführt, wobei die Durchschnittspreise um stiegen 20% im letzten Jahr.

Potenzial für die Vorwärtsintegration durch Lieferanten

Die Vorwärtsintegration ist ebenfalls ein Risiko. Angesichts ihres erheblichen Marktanteils könnten die Hauptanbieter möglicherweise direkt in den Vertriebsraum eintreten und auch die Marktposition von auch bedrohen. Unternehmen mögen Acer Und Samsung Es wurde bekannt, dass sie ihre Produktangebote direkt auf Endverbraucher erweitert haben, was ihren Hebel gegenüber Distributoren erhöhen könnte.

Die begrenzte Anzahl alternativer Lieferanten könnten den Hebel erhöhen

Die begrenzte Verfügbarkeit alternativer Lieferanten für bestimmte kritische Komponenten stärkt auch den Hebel der Lieferanten. Beispielsweise dominieren im Fall von High-End-Prozessoren nur wenige Hersteller den Markt. Diese Situation wurde während des globalen Halbleitermangels von 2021 erkennbar, wo die Preise um so viel stiegen wie 300% Für bestimmte Komponenten, die sich auf die gesamte IT -Lieferkette auswirken.

| Lieferantenkategorie | Anzahl der Lieferanten | Marktanteil | Preiserhöhung (2021-2022) |

|---|---|---|---|

| Halbleiter | 5 große Spieler | 75% | 300% |

| Computerhardware | 10 große Marken | 60% | 20% |

| Networking -Geräte | 15 Marken | 50% | 15% |

| Speicherlösungen | 8 Schlüssellieferanten | 70% | 25% |

Die Gesamtbewertung zeigt, dass die Konzentration in bestimmten Lieferantenkategorien und das Potenzial für die Vorwärtsintegration wichtige Aspekte der Verhandlungsleistung von Lieferanten unterstreichen, obwohl sie die vielfältige Lieferantenbasis von AG beherrschen, die mit Störungen der Lieferkette verbunden sind. Da die Nachfrage nach qualitativ hochwertigen Fachmaterialien weiter steigt, ist die Überwachungsdynamik der Lieferanten von entscheidender Bedeutung für die Aufrechterhaltung wettbewerbsfähiger Preise und Versorgungskontinuität.

Auch die AG - Porters fünf Kräfte: Verhandlungskraft der Kunden

Die Verhandlungsleistung der Kunden für das Halten von AG wird von mehreren Schlüsselfaktoren innerhalb des Technologieverteilungssektors beeinflusst. Diese Macht kann sich erheblich auf die Preisstrategien und die allgemeine Rentabilität auswirken.

Große Kunden können niedrigere Preise erfordern

Das Halten von AG dient auch einer Reihe prominenter Kunden, darunter große Unternehmen und IT -Dienstleister. Etwa 48% Der Umsatz des Unternehmens im Jahr 2022 wurde auf die zehn besten Kunden zurückgeführt. Diese Konzentration verleiht diesen großen Kunden einen erheblichen Einfluss auf die Aushandlung niedrigerer Preise und potenziell Quetschungen.

Hochprodukt -Standarderwartungen könnten die Anforderungen erhöhen

Kunden im Technologiesektor erwarten hohe Standards für die Produktqualität und die Lieferung von Services. In einer Umfrage im Jahr 2023, 89% von Kunden gaben an, dass sie die Anbieter wechseln würden, wenn ihre Qualitätserwartungen nicht erfüllt würden. Die Erfüllung dieser Standards ist entscheidend für die Aufrechterhaltung von Kundenbeziehungen und die Vorbeugung von Abweichungen.

Verfügbarkeit alternativer Anbieter erhöhen die Stromversorgung

Der Markt für Technologieverteilung ist durch eine Vielzahl von Lieferanten gekennzeichnet, mit mehr als 300 Distributoren in Europa tätig. Diese Fülle von Auswahlmöglichkeiten ermöglicht Kunden, da sie problemlos zu Wettbewerbern wie Ingram Micro- oder Tech -Daten wechseln können, wenn sie mit Preisen oder Servicenstufen unzufrieden sind.

Starke Markentreue reduziert möglicherweise die Verhandlungsmacht

Außerdem profitiert die AG von einem starken Ruf von Marken, der die Kundenverhandlungsleistung mindern kann. Treueprogramme und Kundenzufriedenheitsraten zeigen, dass ungefähr 72% von regulären Kunden bevorzugen es, auch aufgrund positiver Erfahrungen in der Vergangenheit und des Markenvertrauens zu bleiben.

Preissensitivität kann den Verbraucherhebel stärken

Preissensitivität ist eine entscheidende Determinante für die Verhandlungsdynamik. Daten aus 2023 geben an, dass etwa 65% von Käufern im Technologiesektor priorisieren den Preis für andere Faktoren wie Marken und Service. In inflationären Umgebungen nimmt diese Empfindlichkeit in der Regel zu und setzt den Vertriebsverteiler stärker aus, um wettbewerbsfähige Preisgestaltung aufrechtzuerhalten.

| Faktor | Auswirkungen auf Kundenverhandlungsleistung | Statistische Daten |

|---|---|---|

| Große Kunden | Höhere Nachfrage nach niedrigeren Preisen | 48% des Umsatzes von Top 10 Kunden |

| Produktstandards | Erhöhte Anforderungen an Qualität | 89% bereit, für nicht erfüllte Erwartungen zu wechseln |

| Alternative Anbieter | Größere Leistung zum Schalten | Über 300 Händler in Europa |

| Markentreue | Reduzierte Verhandlungsleistung | 72% der Kunden bevorzugen es auch, mit zu bleiben |

| Preissensitivität | Steigert die Hebelwirkung der Verbraucher | 65% priorisieren den Preis gegenüber anderen Faktoren |

Insgesamt zeigen diese Dynamik, dass die Verhandlungsleistung der Kunden bei der Holding AG vielfältig ist. Große Kunden und ihre Erwartungen an hohe Standards in Kombination mit einer Vielzahl alternativer Anbieter tragen zu einer erheblichen Hebelwirkung bei. Eine starke Markentreue spielt jedoch eine entscheidende Rolle bei der Minderung dieser Macht, während die Preissensitivität weiterhin Kundenverhandlungen beeinflusst.

Auch AG - Porters fünf Kräfte: Wettbewerbsrivalität

Die Wettbewerbslandschaft für das Halten von AG ist durch eine hohe Anzahl von Wettbewerbern auf dem Markt gekennzeichnet, vorwiegend im IT -Vertriebssektor. Im Jahr 2022 wurde der Markt für Technologieverteilung mit ungefähr bewertet USD 600 Milliarden und soll in einer CAGR von wachsen 5.8% Von 2023 bis 2030. Zu den wichtigsten Akteuren gehören technische Daten, Ingram Micro und Arrow Electronics, die alle um Marktanteile wetteifern.

Das langsame Branchenwachstum verstärkt den Wettbewerb zwischen diesen Unternehmen weiter. Marktberichten zufolge hat der europäische IT -Vertriebsmarkt Wachstumsstagnate mit nur einer bloßen Stagnation verzeichnet 3% Anstieg Im Jahr 2022 werden im Umsatz gemeldet. Diese langsame Wachstumsrate zwingt die Wettbewerber dazu, aggressivere Strategien zu verfolgen, um einen begrenzten Pool neuer Kunden zu erfassen.

Hohe Fixkosten im Zusammenhang mit der Aufrechterhaltung von Inventar- und Logistikinfrastrukturen führen zu zusätzlichem Druck für die Halten von AG und seine Wettbewerber, um wettbewerbsfähige Preisstrategien zu verfolgen. Zum Beispiel können Logistik- und Lagerkosten bis hin zu bis zu 30% der Gesamtbetriebskosten in diesem Sektor. Preiskriege werden daher zu einer gemeinsamen Taktik, um Verträge zu sichern und häufig die Gewinnmargen zu erodieren.

Die Produktdifferenzierung innerhalb des IT -Vertriebsmarktes ist moderat und trägt zu erhöhtem Wettbewerbsniveau bei. Viele Distributoren bieten ähnliche Produkte an, was es für Unternehmen wie die Unterscheidung selbst herausfordernd macht. Ab 2023 ungefähr 70% Produkte in diesem Sektor gelten als Rohstoffe und führen Unternehmen dazu, in erster Linie Dienstleistungen, Lieferzeiten und Preisgestaltung zu konkurrieren.

Darüber hinaus kann die Ausstiegsbarrieren in dieser Branche das Wettbewerbsverhalten erheblich beeinflussen. Die erhebliche Investition in Logistik, Beziehungen und Inventar führt dazu, dass Unternehmen häufig ungern zu dem Ausscheiden zögern, selbst unter ungünstigen Marktbedingungen. Es wurde festgestellt, dass ungefähr 40% von Unternehmen sind aufgrund dieser hohen Ausstiegskosten davon abgehalten, den Markt zu verlassen, wodurch der heftige Wettbewerb unter den verbleibenden Spielern aufrechterhalten wird.

| Aspekt | Details |

|---|---|

| Marktgröße (2022) | USD 600 Milliarden |

| Projiziertes CAGR (2023-2030) | 5.8% |

| 2022 Umsatzwachstumsrate | 3% |

| Logistik- und Lagerkosten | 30% von Betriebskosten |

| Produzierte Produkte | 70% des Marktes |

| Firmen zögern, zu verlassen | 40% von hohen Ausstiegskosten entmutigt |

Auch AG - Porters fünf Kräfte: Bedrohung durch Ersatzstoffe

Die Bedrohung durch Ersatzstoffe auf dem Markt für Technologievertrieb ist von Bedeutung, auch für die Holding AG. In den letzten Jahren hat die alternativen Technologien, insbesondere in den Bereichen Cloud-Dienste und E-Commerce-Plattformen, deutlich zugenommen. Nach einem 2022 Bericht von IDCDer globale Markt für öffentliche Cloud Services wird voraussichtlich wachsen 800 Milliarden US -Dollar Bis 2025 unterstreicht die Verschiebung zu Cloud-basierten Lösungen als Ersatz für herkömmliche Hardwareangebote.

Die Kosten für Kundenwechsel sind im Technologiesektor besonders niedrig. Diese Fluidität ermöglicht es den Kunden, leicht von einer Lösung in eine andere zu wechseln, ohne wesentliche Strafen zu verursachen. Eine Umfrage in 2023 zeigte das an 68% Von IT waren Entscheidungsträger bereit, die Anbieter zu wechseln, wenn sie ein ansprechenderes Produkt oder eine attraktivere Dienstleistung fanden. Diese Statistik betont die Leichtigkeit, mit der Kunden Ersatz einnehmen können, was das Bedrohungsniveau weiter erhöht.

Die Wettbewerbslandschaft wird auch durch Ersatzstoffe betroffen, die möglicherweise ein besseres Preis-Leistungs-Verhältnis bieten. Zum Beispiel ab 2023Es sind verschiedene Open-Source-Softwarelösungen entstanden, häufig zu einem Bruchteil der Kosten lizenzierter Alternativen. Eine Fallstudie mit Finanzsoftware hat a hervorgehoben 30% Kostenreduzierung Beim Wechsel zu Open-Source-Lösungen ohne die Leistung zu beeinträchtigen, wodurch sie attraktive Ersatzstoffe machen.

Innovation und Technologietrends verbessern die Attraktivität von Ersatzstörungen kontinuierlich. Der Aufstieg der Plattformen für künstliche Intelligenz (KI) und maschinelles Lernen ermutigt Unternehmen, alternative Lösungen zu berücksichtigen, die schlauer und effizienter sind. Ein Bericht von McKinsey In 2022 gaben an, dass Unternehmen, die KI nutzen 20% bis 30%viele dazu aufzufordern, diese innovativen Ersatzstoffe zu erkunden.

Trotz der starken Anwesenheit von Ersatzstoffe bleibt die Kundenpräferenz für traditionelle Angebote bestehen. Nach einem 2022 Gartner Survey, 52% von Unternehmen zeigten eine Präferenz für etablierte Produkte aufgrund der wahrgenommenen Zuverlässigkeit und Unterstützung. Diese Präferenz wirkt als Puffer gegen die Bedrohung durch Ersatzstoffe, sodass Unternehmen wie die Holding AG einen soliden Kundenstamm aufrechterhalten können.

| Faktor | Auswirkungen auf die Bedrohung durch Ersatzstoffe | Statistische Daten |

|---|---|---|

| Verfügbarkeit alternativer Technologien | Hoch | Der globale Cloud -Services -Markt wurde bis 2025 auf 800 Milliarden US -Dollar projiziert |

| Kundenwechselkosten | Niedrig | 68% der IT-Entscheidungsträger, die bereit sind, Anbieter zu wechseln |

| Preis-Performance-Verhältnis von Substitute | Hoch | 30% Kostenreduzierung mit Open-Source-Softwarelösungen |

| Innovation & Trendverschiebungen | Erhöhte Berufung | 20% bis 30% Produktivitätsgewinne mit AI -Technologien |

| Präferenz für traditionelle Angebote | Mäßig | 52% der Unternehmen bevorzugen etablierte Produkte |

Auch AG - Porters fünf Kräfte: Bedrohung durch neue Teilnehmer

Der Technologievertriebsmarkt, auf dem auch Holding AG arbeitet, enthält erhebliche Hindernisse für Neueinsteiger. Diese Analyse bewertet die verschiedenen Faktoren, die die Bedrohung durch neue Teilnehmer in diesem Sektor beeinflussen.

Hochkapitalbedarf begrenzt den neuen Eintrag

Die Kapitalanforderung, in der Technologieverteilung Fuß zu fassen, ist erheblich. Im Jahr 2022 lag das durchschnittliche Startup -Kapital, das für Technologievertriebsunternehmen benötigt wird 1 Million bis 5 Millionen €abhängig vom Umfang und dem geografischen Markt. Diese hohe Schwelle verhindert natürlich viele potenzielle Teilnehmer.

Der etablierte Marken -Reputation abschreckt Neuankömmlinge ab

Auch die AG profitieren von einem soliden Ruf von Marken mit dem Nettoumsatz von Nettoverkäufen 9,4 Milliarden € Berichtet im Jahr 2022. Diese etablierte Markentreue schafft ein zusätzliches Hindernis für neue Teilnehmer, die möglicherweise nicht das gleiche Anerkennung oder Vertrauen von potenziellen Kunden haben.

Skaleneffekte bevorzugen etablierte Spieler

Auch Holding AG arbeitet mit erheblichen Skaleneffekten, die ihren Wettbewerbsvorteil verbessern. Das Unternehmen hat eine grobe Gewinnspanne von 6.5% Ab 2022 hauptsächlich aufgrund seines großen Transaktionsvolumens, die die Kosten senken. Neue Teilnehmer würden sich bemühen, diese Effizienz zu entsprechen und sich auf ihre Rentabilität auswirken.

Die regulatorischen Anforderungen können Hindernisse darstellen

Die Technologieverteilungsindustrie unterliegt strengen Vorschriften in verschiedenen Regionen. Compliance -Kosten können hoch sein und häufig bis zu erreichen 20% Jahresumsatz für neue Teilnehmer. Diese regulatorische Belastung schafft eine erhebliche Barriere und begrenzt die Anzahl der Unternehmen, die bereit sind, in den Markt zu gelangen.

Der Zugriff auf Verteilungskanäle kann für neue Teilnehmer schwierig sein

Das Halten der AG hat auch robuste Beziehungen zu wichtigen Anbietern und Lieferanten aufgebaut, die ungefähr kontrollieren 25% des europäischen Marktes für Technologievertrieb. Neue Teilnehmer sind möglicherweise eine Herausforderung, ähnliche Vereinbarungen abzuschließen, was möglicherweise umfangreiche Netzwerke und anfängliche Investitionen erfordern, die den potenziellen Wettbewerb abschrecken können.

| Barrierentyp | Beschreibung | Auswirkungen auf neue Teilnehmer |

|---|---|---|

| Kapitalanforderung | Die für den Markteintritt benötigte Erstinvestitionen sind hoch (1 bis 5 Mio. €) | Hoch |

| Marke Ruf | Starke Anerkennung und Vertrauen (Nettoumsatz: 9,4 Milliarden € im Jahr 2022) | Hoch |

| Skaleneffekte | Bruttogewinnmarge von 6,5% | Hoch |

| Regulatorische Anforderungen | Compliance -Kosten können bis zu 20% des Jahresumsatzes erreichen | Mäßig |

| Zugriff auf Verteilungskanäle | Kontrolle über ungefähr 25% des europäischen Marktes | Hoch |

Zusammenfassend lässt sich sagen, dass der Technologievertriebssektor Neueinsteiger erhebliche Herausforderungen stellt. Faktoren wie hohe Kapitalanforderungen, ein etablierter Marken -Ruf, Skaleneffekte, regulatorische Hürden und der Zugang zu Vertriebskanälen mindern die Bedrohung, die neue Teilnehmer ausgestattet sind, erheblich, auch die Marktposition der AG zu halten.

Das Verständnis der Dynamik von Porters fünf Kräften im Kontext des Haltens der AG zeigt wichtige Einblicke in seine Marktposition und strategische Manöver. Durch die Analyse der Verhandlungsmacht von Lieferanten und Kunden, Wettbewerbsrivalität, Ersatzdrohungen und Neueinsteidern können die Stakeholder die Komplexität der Branche besser steuern und die fundierte Entscheidungsfindung und die strategische Planung sicherstellen, die den langfristigen Erfolg fördern.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.