|

También sosteniendo AG (0qlw.l): análisis de 5 fuerzas de Porter |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

ALSO Holding AG (0QLW.L) Bundle

En el panorama dinámico de los negocios, comprender las fuerzas competitivas en juego es esencial para un éxito sostenido. El marco Five Forces de Michael Porter revela ideas críticas sobre los desafíos y oportunidades que enfrentan compañías como también Holding AG. Desde el poder de negociación de los proveedores y clientes hasta las amenazas planteadas por los sustitutos y los nuevos participantes, estas fuerzas dan forma a la toma de decisiones estratégicas y al posicionamiento del mercado. Sumerja más profundo para explorar cómo cada fuerza afecta de manera única las operaciones y el potencial de crecimiento de este jugador innovador en el sector de distribución de TI.

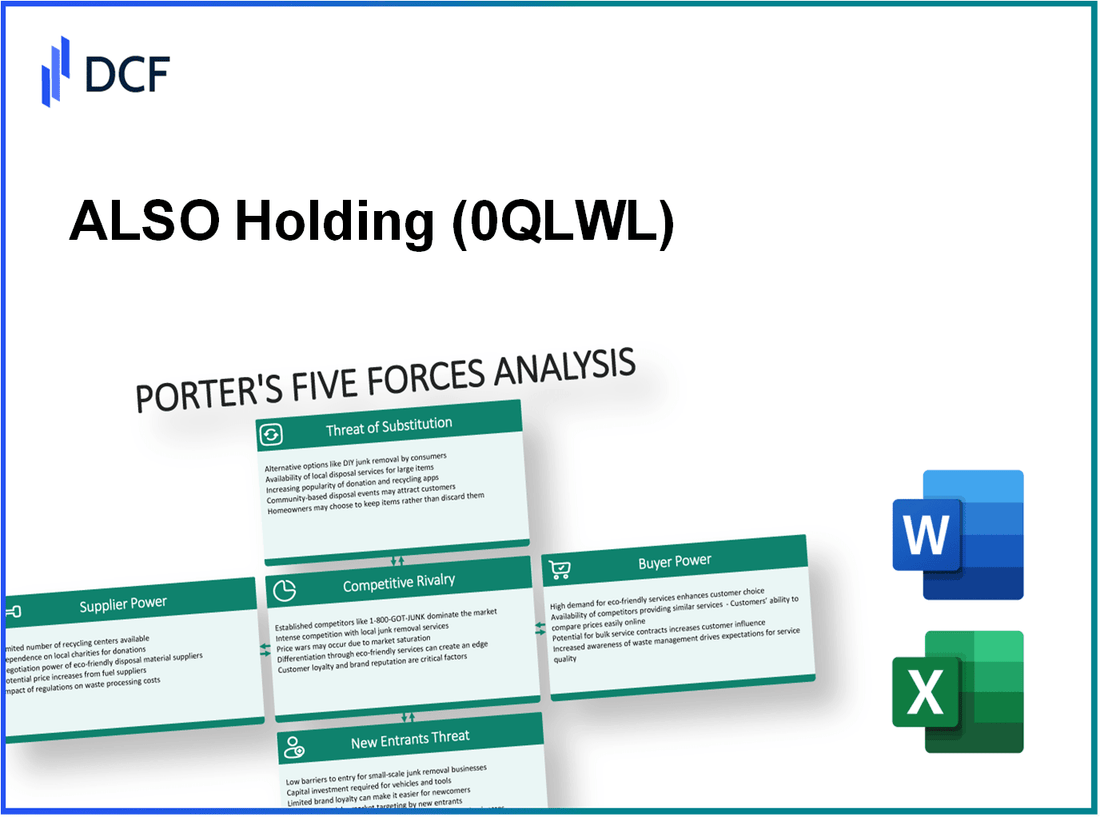

También sosteniendo las cinco fuerzas de AG - Porter: poder de negociación de los proveedores

El poder de negociación de los proveedores en el contexto de mantener también AG puede analizarse a través de varios factores clave que influyen en su capacidad para afectar la dinámica de los precios y la oferta.

Diversa base de proveedores reduce la dependencia

También sostiene AG mantiene una red de proveedores diversa, incorporando sobre 700 proveedores en varias regiones y sectores. Esta amplia gama reduce la dependencia de cualquier proveedor único, mitigando los riesgos asociados con los aumentos de precios.

Las cadenas de suministro concentradas pueden aumentar la energía

Sin embargo, ciertos segmentos de la cadena de suministro están concentrados. Por ejemplo, la compañía obtiene un volumen significativo de sus productos de TI de fabricantes de primer nivel como Dar a luz, HP, y Lenovo. Esta concentración puede conducir a una mayor potencia de proveedores, especialmente al negociar los precios en productos de alta demanda.

Los materiales de alta calidad y especializados podrían amplificar la energía

Los proveedores que proporcionan componentes de tecnología especializada ejercen una mayor potencia. Por ejemplo, a los proveedores de semiconductores les gusta Intel y Nvidia Tener una posición de mercado sólida, ya que sus productos son críticos para muchas soluciones de TI. La mayor demanda de semiconductores ha llevado a la volatilidad de los precios, con los precios promedio aumentados por 20% en el último año.

Potencial de integración hacia adelante por parte de los proveedores

La integración hacia adelante también plantea un riesgo. Los principales proveedores, dada su sustancial participación de mercado, podrían ingresar directamente al espacio de distribución, amenazando también la posición de mercado. Compañías como Acer y Samsung han sido anotados por expandir sus ofertas de productos directamente para terminar con los consumidores, lo que podría aumentar su apalancamiento sobre los distribuidores.

El número limitado de proveedores alternativos podría aumentar el apalancamiento

La disponibilidad limitada de proveedores alternativos para ciertos componentes críticos también fortalece el apalancamiento de los proveedores. Por ejemplo, en el caso de los procesadores de alta gama, solo unos pocos fabricantes dominan el mercado. Esta situación fue evidente durante la escasez global de semiconductores de 2021, donde los precios subieron tanto como 300% Para ciertos componentes, impactando toda la cadena de suministro de TI.

| Categoría de proveedor | Número de proveedores | Cuota de mercado | Aumento de precios (2021-2022) |

|---|---|---|---|

| Semiconductores | 5 jugadores principales | 75% | 300% |

| Hardware informático | 10 marcas principales | 60% | 20% |

| Equipo de redes | 15 marcas | 50% | 15% |

| Soluciones de almacenamiento | 8 proveedores clave | 70% | 25% |

La evaluación general indica que si bien manteniendo la base de proveedores diversas de AG ayuda a mitigar los riesgos asociados con las interrupciones de la cadena de suministro, la concentración en ciertas categorías de proveedores y el potencial de integración directa destacan aspectos importantes del poder de negociación de los proveedores. A medida que la demanda de materiales especializados de alta calidad continúa aumentando, el monitoreo de la dinámica de los proveedores será crucial para mantener los precios competitivos y la continuidad de la oferta.

También sosteniendo las cinco fuerzas de AG - Porter: poder de negociación de los clientes

El poder de negociación de los clientes para mantener también AG está influenciado por varios factores clave dentro del sector de distribución de tecnología. Este poder puede afectar significativamente las estrategias de precios y la rentabilidad general.

Grandes clientes pueden exigir precios más bajos

También Holding AG sirve una variedad de clientes prominentes, incluidas grandes empresas y proveedores de servicios de TI. Aproximadamente 48% de los ingresos de la compañía en 2022 se atribuyeron a los diez mejores clientes. Esta concentración ofrece a estos grandes clientes un apalancamiento sustancial en la negociación de precios más bajos, potencialmente exprimiendo los márgenes.

Las altas expectativas estándar de productos podrían aumentar las demandas

Los clientes en el sector tecnológico esperan altos estándares en la calidad del producto y la prestación de servicios. En una encuesta realizada en 2023, 89% De los clientes indicaron que cambiarían a los proveedores si no se cumplieran sus expectativas de calidad. Cumplir con estos estándares es crucial para mantener las relaciones con los clientes y prevenir la rotación.

La disponibilidad de proveedores alternativos aumenta la energía

El mercado de distribución de tecnología se caracteriza por una multitud de proveedores, con más de 300 Distribuidores que operan en Europa. Esta abundancia de elección empodera a los clientes, ya que pueden cambiar fácilmente a competidores como los datos de micro o tecnología ingram si no están satisfechos con los precios o los niveles de servicio.

La fuerte lealtad a la marca potencialmente reduce el poder de negociación

También se beneficia de AG de una sólida reputación de marca, que puede mitigar el poder de negociación del cliente. Los programas de fidelización y las tasas de satisfacción del cliente muestran que aproximadamente 72% Los clientes regulares prefieren quedarse también debido a experiencias pasadas positivas y confianza de la marca.

La sensibilidad al precio puede reforzar el apalancamiento del consumidor

La sensibilidad a los precios es un determinante crucial en la dinámica de negociación. Los datos de 2023 indican que sobre 65% de los compradores en el sector tecnológico priorizan el precio sobre otros factores, como la marca y el servicio. En entornos inflacionarios, esta sensibilidad tiende a aumentar, ejerciendo una mayor presión sobre los distribuidores para mantener los precios competitivos.

| Factor | Impacto en el poder de negociación del cliente | Datos estadísticos |

|---|---|---|

| Grandes clientes | Mayor demanda de precios más bajos | 48% de los ingresos de los 10 mejores clientes |

| Estándares de productos | Mayores demandas de calidad | 89% dispuesto a cambiar por expectativas insatisfechas |

| Proveedores alternativos | Mayor potencia para cambiar | Más de 300 distribuidores en Europa |

| Lealtad de la marca | Poder de negociación reducido | El 72% de los clientes prefieren quedarse también con |

| Sensibilidad al precio | Aumenta el apalancamiento del consumidor | El 65% prioriza el precio sobre otros factores |

En general, estas dinámicas revelan que el poder de negociación de los clientes en también Holding Ag es multifacético. Grandes clientes y sus expectativas de altos estándares, combinados con una gran cantidad de proveedores alternativos, contribuyen a un apalancamiento significativo. Sin embargo, la fuerte lealtad a la marca juega un papel crucial en la mitigación de este poder, mientras que la sensibilidad a los precios continúa dando forma a las negociaciones de los clientes.

También sosteniendo las cinco fuerzas de AG - Porter: rivalidad competitiva

El panorama competitivo para mantener también AG se caracteriza por un alto número de competidores en el mercado, predominantemente dentro del sector de distribución de TI. En 2022, el mercado de distribución de tecnología se valoró en aproximadamente USD 600 mil millones y se proyecta que crecerá a una tasa compuesta anual de 5.8% De 2023 a 2030. Los jugadores clave incluyen datos tecnológicos, Ingram Micro y Arrow Electronics, que compiten por participación de mercado.

El crecimiento lento de la industria intensifica aún más la competencia entre estas empresas. Según los informes del mercado, el mercado europeo de distribución de TI ha visto un crecimiento estancado, con una mera Aumento del 3% En los ingresos reportados en 2022. Esta lenta tasa de crecimiento obliga a los competidores a adoptar estrategias más agresivas para capturar un grupo limitado de nuevos clientes.

Los altos costos fijos asociados con el mantenimiento de las infraestructuras de inventario y logística crean presión adicional para mantener también a Ag y sus competidores para buscar estrategias de precios competitivas. Por ejemplo, los gastos de logística y almacenamiento pueden representar hasta 30% de costos operativos totales en este sector. Las guerras de precios, por lo tanto, se convierten en una táctica común para asegurar contratos, a menudo erosionando los márgenes de ganancias.

La diferenciación de productos dentro del mercado de distribución de TI es moderada, contribuyendo a niveles elevados de competencia. Muchos distribuidores ofrecen productos similares, por lo que es desafiante para compañías como también distinguirse. A partir de 2023, aproximadamente 70% de los productos en el sector se consideran productos básicos, lo que lleva a las empresas a competir principalmente en el servicio, los tiempos de entrega y los precios.

Además, las barreras de salida en esta industria pueden influir significativamente en los comportamientos competitivos. La inversión sustancial en logística, relaciones e inventario significa que las empresas a menudo son reacias a salir, incluso en condiciones de mercado desfavorables. Se ha observado que aproximadamente 40% Se desaniman a las empresas de abandonar el mercado debido a estos altos costos de salida, perpetuando así una feroz competencia entre los jugadores restantes.

| Aspecto | Detalles |

|---|---|

| Tamaño del mercado (2022) | USD 600 mil millones |

| CAGR proyectada (2023-2030) | 5.8% |

| 2022 Tasa de crecimiento de ingresos | 3% |

| Costos de logística y almacenamiento | 30% de costos operativos |

| Productos comerciales | 70% del mercado |

| Empresas reacias a salir | 40% desanimado por los altos costos de salida |

También sosteniendo las cinco fuerzas de Ag - Porter: amenaza de sustitutos

La amenaza de sustitutos en el mercado de distribución de tecnología es significativa para tener también AG. En los últimos años, ha habido un marcado aumento en las tecnologías alternativas, particularmente en las áreas de servicios en la nube y plataformas de comercio electrónico. Según un Informe 2022 de IDC, se proyecta que el mercado global de servicios públicos en la nube crezca a $ 800 mil millones Para 2025, destacando el cambio hacia las soluciones basadas en la nube como sustitutos de las ofertas de hardware tradicionales.

Los costos de cambio de clientes son notablemente bajos en el sector tecnológico. Esta fluidez permite a los clientes pasar fácilmente de una solución a otra sin incurrir en sanciones sustanciales. Una encuesta realizada en 2023 indicó que 68% Los tomadores de decisiones de TI estaban dispuestos a cambiar a los proveedores si encontraron un producto o servicio más atractivo. Esta estadística enfatiza la facilidad con la que los clientes pueden adoptar sustitutos, aumentando aún más el nivel de amenaza.

El panorama competitivo también se ve afectado por sustitutos que pueden proporcionar una mejor relación precio-rendimiento. Por ejemplo, a partir de 2023, han surgido varias soluciones de software de código abierto, a menudo a una fracción del costo de las alternativas con licencia. Un estudio de caso que involucra software financiero destacó un Reducción de costos del 30% Al cambiar a soluciones de código abierto sin sacrificar el rendimiento, haciéndolos sustitutos atractivos.

La innovación y las tendencias en la tecnología mejoran continuamente el atractivo de los sustitutos. El surgimiento de las plataformas de inteligencia artificial (IA) y de aprendizaje automático alienta a las empresas a considerar soluciones alternativas que son más inteligentes y más eficientes. Un informe por McKinsey en 2022 indicó que las empresas que aprovechan la IA podrían ver ganancias de productividad de 20% a 30%, lo que lleva a muchos a explorar estos sustitutos innovadores.

A pesar de la fuerte presencia de sustitutos, persiste la preferencia del cliente por las ofertas tradicionales. Según un Encuesta 2022 de Gartner, 52% de las empresas indicaron una preferencia por los productos establecidos debido a la confiabilidad y el apoyo percibidos. Esta preferencia actúa como un amortiguador contra la amenaza de sustitutos, lo que permite a empresas como también mantener a AG mantener una sólida base de clientes.

| Factor | Impacto en la amenaza de sustitutos | Datos estadísticos |

|---|---|---|

| Disponibilidad de tecnologías alternativas | Alto | Global Cloud Services Market proyectado en $ 800 mil millones para 2025 |

| Costos de cambio de cliente | Bajo | 68% de los tomadores de decisiones de TI dispuestos a cambiar de proveedor |

| Relación precio-rendimiento de sustitutos | Alto | Reducción de costos del 30% con soluciones de software de código abierto |

| Innovación y cambios de tendencia | Mayor atractivo | Ganancias de productividad de 20% a 30% utilizando tecnologías de IA |

| Preferencia por las ofertas tradicionales | Moderado | El 52% de las empresas prefieren productos establecidos |

También sosteniendo las cinco fuerzas de AG - Porter: amenaza de nuevos participantes

El mercado de distribución de tecnología, donde también opera Holting Ag, presenta barreras significativas para los nuevos participantes. Este análisis evalúa los diversos factores que afectan la amenaza de los nuevos participantes en este sector.

Alto requisito de capital límites Nuevas entradas

El requisito de capital para establecer un punto de apoyo en la distribución de tecnología es sustancial. En 2022, el capital de inicio promedio necesario para las empresas de distribución de tecnología varió entre € 1 millón a € 5 millones, dependiendo de la escala y el mercado geográfico. Este alto umbral disuade naturalmente a muchos participantes potenciales.

La reputación de marca establecida disuade a los recién llegados

También se beneficia de una reputación de marca sólida, con ventas netas de € 9.4 mil millones reportado en 2022. Esta lealtad de marca establecida crea un obstáculo adicional para los nuevos participantes que pueden no tener el mismo nivel de reconocimiento o confianza de los clientes potenciales.

Las economías de escala favorecen a los jugadores establecidos

También Hold AG opera con importantes economías de escala, lo que mejoran su ventaja competitiva. La compañía cuenta con un margen de beneficio bruto de 6.5% A partir de 2022, principalmente debido a su gran volumen de transacciones que reducen los costos. Los nuevos participantes tendrían dificultades para igualar estas eficiencias, lo que afecta su rentabilidad.

Los requisitos reglamentarios pueden plantear barreras

La industria de distribución de tecnología está sujeta a regulaciones estrictas en varias regiones. Los costos de cumplimiento pueden ser altos, a menudo llegando a 20% de ingresos anuales para nuevos participantes. Esta carga regulatoria crea una barrera significativa y limita el número de empresas dispuestas a ingresar al mercado.

El acceso a los canales de distribución puede ser difícil para los nuevos participantes

También Hold AG ha establecido relaciones sólidas con proveedores y proveedores clave, controlando aproximadamente 25% del mercado de distribución de tecnología europea. Los nuevos participantes pueden encontrar un desafío para asegurar acuerdos similares, lo que puede requerir una amplia red y una inversión inicial que puede disuadir la competencia potencial.

| Tipo de barrera | Descripción | Impacto en los nuevos participantes |

|---|---|---|

| Requisito de capital | La inversión inicial necesaria para la entrada al mercado es alta (1-5 millones de euros) | Alto |

| Reputación de la marca | Fuerte reconocimiento y confianza (ventas netas: € 9.4 mil millones en 2022) | Alto |

| Economías de escala | Margen de beneficio bruto de 6.5% | Alto |

| Requisitos regulatorios | Los costos de cumplimiento pueden alcanzar hasta el 20% de los ingresos anuales | Moderado |

| Acceso a canales de distribución | Control de aproximadamente el 25% del mercado europeo | Alto |

En resumen, el sector de distribución de tecnología presenta desafíos sustanciales para los nuevos participantes. Factores como los altos requisitos de capital, la reputación de la marca establecida, las economías de escala, los obstáculos regulatorios y el acceso a los canales de distribución mitigan significativamente la amenaza planteada por los nuevos participantes para mantener también la posición del mercado de Ag.

Comprender la dinámica de las cinco fuerzas de Porter dentro del contexto de mantener también AG revela ideas cruciales sobre su posición de mercado y maniobras estratégicas. Al analizar el poder de negociación de los proveedores y clientes, la rivalidad competitiva, las amenazas de sustitutos y los nuevos participantes, las partes interesadas pueden navegar mejor las complejidades de la industria, asegurando la toma de decisiones informada y la planificación estratégica que impulse el éxito a largo plazo.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.