|

Carmila S.A. (Carm.pa): Porters 5 Kräfteanalyse |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Carmila S.A. (CARM.PA) Bundle

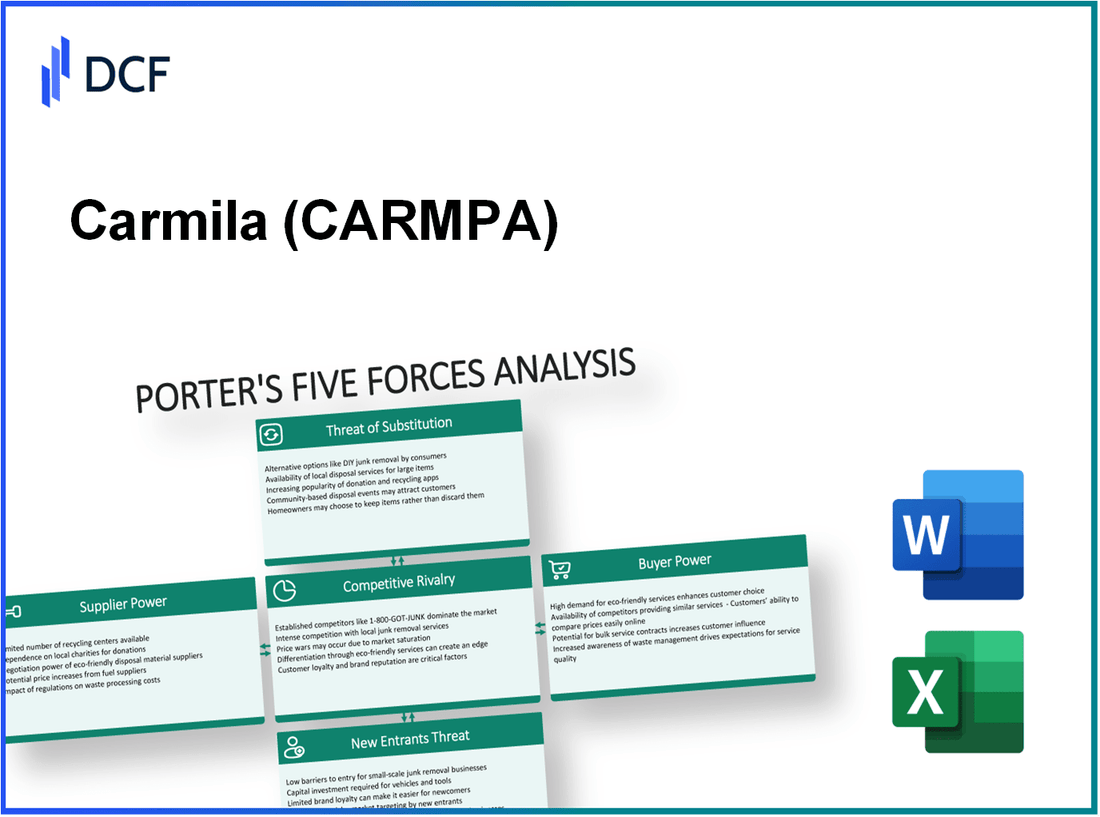

Die Wettbewerbslandschaft von Carmila S.A. ist von verschiedenen Marktkräften geprägt, die ihre Rentabilität und strategische Richtung erheblich beeinflussen können. Unter Verwendung von Michael Porters Five Forces -Framework befassen wir uns mit der Dynamik der Lieferanten- und Kundenverhandlungsmacht, der Intensität der Wettbewerbsrivalität, der Bedrohung durch Ersatzstoffe und den Herausforderungen neuer Marktteilnehmer. Das Verständnis dieser Kräfte ist für Anleger und Stakeholder von entscheidender Bedeutung, die die Komplexität des Einzelhandels -Immobiliensektors navigieren. Erforschen wir diese kritischen Aspekte im Folgenden im Folgenden im Detail.

Carmila S.A. - Porters fünf Kräfte: Verhandlungskraft der Lieferanten

Die Verhandlungsmacht von Lieferanten für Carmila S.A. ist ein kritischer Aspekt seiner Betriebsstrategie im Immobiliensektor im Einzelhandel. Diese Analyse befasst sich mit verschiedenen Faktoren, die die Lieferantenleistung beeinflussen, die durch relevante Daten unterstützt werden.

Begrenzte Anzahl großer Lieferanten

Carmila S.A. tätig auf einem Marktplatz, der durch eine begrenzte Anzahl großer Lieferanten gekennzeichnet ist, insbesondere in seinen Bau- und Wartungsdiensten. Zum Beispiel dominieren große Lieferanten wie Vinci und Bouygues die Baulandschaft in Frankreich und halten bedeutende Marktanteile.

Abhängigkeit von lokalen und regionalen Lieferanten

Das Unternehmen ist stark auf lokale und regionale Lieferanten für Immobilienverwaltungsdienstleistungen und Einzelhandelsausstattungen angewiesen. Die regionalen Lieferanten machen ungefähr aus 60% von Carmilas Lieferantennetzwerk, das ihre Verhandlungsleistung aufgrund begrenzter Alternativen verstärkt.

Niedrige Umschaltkosten für Grundversorgungen

Für grundlegende Lieferungen wie Reinigung und Wartung bleiben die Schaltkosten niedrig. Carmila kann ohne wesentliche finanzielle Auswirkungen leicht auf alternative Lieferanten verlagern. Dieser Faktor ermöglicht es ihnen, bessere Preise auszuhandeln, obwohl die allgemeinen Auswirkungen auf die Lieferantenleistung durch die Notwendigkeit einer konsistenten Qualität etwas ausgeglichen sind.

Potenzial für Lieferanten, vorwärts zu integrieren

Lieferanten haben ein moderates Potenzial, sich in den Einzelhandel zu integrieren. Zum Beispiel können Lieferantenfirmen neben ihren bestehenden Angebotsangeboten in Einzelhandelsflächen anbieten. Im Jahr 2022 suchte der Bausektor die Vorwärtsintegrationsversuche von 22% von Lieferanten, die den Trend zur vertikalen Integration in der Branche widerspiegeln.

Differenzierung bei Lieferantenangeboten begrenzt

Lieferantenangebote im Immobiliensektor, insbesondere Wartungs- und Reparaturdienste, haben eine begrenzte Differenzierung. Etwa 70% Die Dienstleistungen sind standardisiert, was zu einem homogenen Markt führt, auf dem die Lieferantenleistung verringert wird, da der Preis zu einem wichtigen Bestimmungsfaktor für Carmila wird.

| Lieferantenfaktor | Details | Auswirkungen auf die Lieferantenleistung |

|---|---|---|

| Anzahl der großen Lieferanten | Dominiert von ein paar Spielern wie Vinci und Bouygues | Hoch |

| Abhängigkeit von lokalen Lieferanten | Ca. 60% der Lieferantenbasis | Hoch |

| Kosten umschalten | Niedrig für grundlegende Lieferungen | Reduziert |

| Vorwärtsintegrationspotential | 22% der Lieferanten versuchen die Integration | Mäßig |

| Differenzierung in Angeboten | 70% der Dienstleistungen sind standardisiert | Niedrig |

Carmila S.A. - Porters fünf Kräfte: Verhandlungskraft der Kunden

Die Verhandlungsmacht von Kunden im Bereich Retail Immobiliensektor ist insbesondere für Unternehmen wie Carmila S.A. erheblich, was die Verwaltung von Einkaufszentren in ganz Europa beteiligt. Die Dynamik spiegelt eine stark wettbewerbsfähige Umgebung wider, die von den folgenden Faktoren geprägt ist:

Eine hohe Anzahl potenzieller Einzelhandelsmieter

Carmila tätig in einer Landschaft mit zahlreichen Einzelhandelsmietern. Ab Dezember 2022 meldete Carmila ein Portfolio von ungefähr 216 Einkaufszentren In ganz Europa erhöht sich die Optionen, die potenziellen Mietern zur Verfügung stehen, erheblich. Die umfangreiche Anzahl von Einzelhandelsräumen trägt zu höheren Mieterverhandlungsmacht bei, da sie bessere Bedingungen aushandeln können.

Kunden suchen wettbewerbsfähige Mietbegriffe

In einem Markt, in dem die Leerstandsraten geprüft werden, verhandeln potenzielle Mieter energisch über günstige Mietverträge. Die durchschnittliche Mietertrag für Einzelhandelsimmobilien in Europa wurde bei etwa etwa 5,5% im Jahr 2022, überzeugende Mieter, um wettbewerbsfähige Mietbegriffe zu drängen, die den Marktdurchschnitt widerspiegeln.

Kunden erfordern attraktive Einzelhandelsumgebungen

Einzelhandelsmieter suchen zunehmend um Umgebungen, die ihr Markenimage und ihre Kundenerfahrung verbessern. Diese Nachfrage hat dazu geführt, dass Carmila ungefähr investiert hat 22 Millionen € Jährlich in Renovierungsarbeiten und Verbesserungen, um ihre Immobilien ansprechend zu halten, wodurch sich die Mieteranforderungen für hochwertige Einzelhandelsatmosphären anpassen.

Verfügbarkeit alternativer Einzelhandelsräume

Das Vorhandensein alternativer Einzelhandelsstandorte erhöht die Käuferkraft. In Metropolengebieten ein geschätztes 30% der Einzelhandelsmietverträge sind jedes Jahr zur Erneuerung und veranlassen Mieter, andere Optionen zu erkunden. Dieser hohe Fluktuationswettbewerb zwischen Immobilienbesitzern fördert die Belegung und ziehe neue Unternehmen an.

Sensibilität für Servicequalität und Standort

Die Mieter weisen eine erhöhte Empfindlichkeit der Servicequalität und -Lage auf. Laut einer Umfrage im Jahr 2023, 68% der Einzelhändler gaben an, die Standortqualität direkt aus dem Umsatz zu beeinflussenmit der Angabe, dass die Verhandlungskraft der Kunden von der strategischen Platzierung der von Carmila verwalteten Einkaufszentren beeinflusst wird. Darüber hinaus beeinflusst die Servicequalität im Zusammenhang mit dem Zentrummanagement die Zufriedenheit und -aufbewahrung von Mietern.

| Schlüsselkennzahlen | Datenpunkt |

|---|---|

| Gesamteinkaufszentren | 216 |

| Durchschnittliche Mietertrag (Europa) | 5.5% |

| Jährliche Renovierungsinvestition | 22 Millionen € |

| Prozentsatz der Einzelhandelsmietverträge zur Erneuerung | 30% |

| Einzelhändler, die von der Standortqualität beeinflusst werden | 68% |

Diese Analyse zeigt die erhebliche Verhandlungsmacht von Kunden auf dem Markt für Einzelhandelsimmobilien und beeinflusst die strategischen Entscheidungen von Carmila über das Engagement von Mietern und das Eigentumsverwaltung.

Carmila S.A. - Porters fünf Kräfte: Wettbewerbsrivalität

Der Immobiliensektor im Einzelhandel zeichnet sich durch eine große Anzahl von Einkaufszentrum -Betreibern aus, die sich direkt auf das Wettbewerbsumfeld von Carmila S.A. auswirken. Ab 2023 beherbergt der europäische Markt für Einzelhandelsimmobilien im Einzelhandel 30 große Spieler, einschließlich Unibail-Rodamco-Westfield, Klepierre und ECE. Diese Sättigung führt zu einer erhöhten Wettbewerbsrivalität zwischen diesen Unternehmen.

Darüber hinaus ist der Wettbewerb für erstklassige Einzelhandelsstandorte besonders intensiv. Im Jahr 2022 lag die Belegungsquote für erstklassige Einkaufszentren in Frankreich 95%, reflektiert starke Nachfrage. Der Wettbewerb um diese Räume ist heftig, und die Betreiber versuchen ständig, hoch zu gewinnen.profile Einzelhändler zu ihren Portfolios.

Carmila S.A. steht aufgrund ähnlicher Einzelhandelsformate unter Wettbewerbern vor Herausforderungen. Viele Betreiber konzentrieren sich darauf, ähnliche Einkaufserlebnisse mit einer Mischung aus Mode, Essen und Unterhaltung zu bieten. Zum Beispiel laut einem Bericht von 2023 ungefähr ungefähr 70% Einkaufszentren in Frankreich bieten ähnliche Mieterkategorien wie Bekleidung und Elektronik und begrenzte Differenzierungsstrategien.

Die Dynamik des Marktes erfordert kontinuierliche Innovation. Die Betreiber müssen sich an die Verschiebung der Verbraucherpräferenzen und den technologischen Fortschritt anpassen. Eine aktuelle Umfrage ergab, dass dies ergeben hat 62% Verbraucher bevorzugen ein Einkauf an Orten, die einzigartige Erfahrungen und digitale Integrationen bieten. Dies hat Carmila dazu veranlasst, ungefähr zu investieren 100 Millionen € Um Kundenerlebnisse durch Technologie und moderne Einzelhandelsformate in den letzten zwei Jahren zu verbessern.

Preiswettbewerb in Mietvereinbarungen verschärft die Wettbewerbsrivalität weiter. Im Jahr 2022 nahmen die durchschnittlichen Mieten für erstklassige Einzelhandelsräume in Frankreich um 4% Jahr-über-Vorjahr, der auf einen erhöhten Wettbewerb und den wirtschaftlichen Druck zurückzuführen ist. Die Betreiber sind gezwungen, wettbewerbsfähige Mietpreise anzubieten, um Mieter zu behalten und die Umsatzmargen zu beeinflussen.

| Wettbewerber | Marktanteil (%) | Erstklassige Einzelhandelsstandorte | Durchschnittliche Miete pro Quadratmeter (€) |

|---|---|---|---|

| Carmila S.A. | 8.5 | 40 | 240 |

| Unibail-Rodamco-Westfield | 12.2 | 35 | 260 |

| Klepierre | 10.0 | 30 | 250 |

| ECE | 6.0 | 25 | 230 |

| Andere Betreiber | 63.3 | 150 | 220 |

Zusammenfassend ist die Wettbewerbsrivalität von Carmila S.A. vielfältig, beeinflusst durch zahlreiche Spieler, Wettbewerb um erstklassige Standorte, Ähnlichkeit in den Einzelhandelsformaten, die Notwendigkeit kontinuierlicher Innovation und aggressive Preisstrategien für Mietverträge. Das Unternehmen muss diese Herausforderungen strategisch navigieren, um seine Marktposition aufrechtzuerhalten und ein anhaltendes Wachstum zu gewährleisten.

Carmila S.A. - Porters fünf Kräfte: Bedrohung durch Ersatzstoffe

Die Einzelhandelslandschaft entwickelt sich ständig weiter, und die Bedrohung durch Ersatzstoffe ist ein kritischer Aspekt des Geschäftsumfelds von Carmila S.A.. Das Vorhandensein von Alternativen kann die Kundenbindung und die Preisgestaltung erheblich beeinflussen.

Online -Einzelhandel bietet alternative Einkaufserlebnisse

Im Jahr 2022 erreichte der globale E-Commerce-Umsatz ungefähr ungefähr 5,2 Billionen US -Dollar, mit einer projizierten Wachstumsrate von 10.4% Jährlich bis 2025. Dieses schnelle Wachstum im Online-Einzelhandel hat es zu einem beträchtlichen Ersatz für traditionelle stationäre Geschäfte gemacht, einschließlich der von Carmila S.A.

Alternative Unterhaltungsstätten für die Freizeitzeit

Während die Verbraucher ihre Ausgaben für Unterhaltung verlagern, hat sich der Markt für alternative Freizeitaktivitäten erweitert. Im Jahr 2023 wurde der globale Unterhaltungsmarkt um ungefähr 2,2 Billionen US -Dollareinen Trend widerspiegeln, bei dem die Verbraucher die Erfahrungen vor traditionellen Einkaufsmöglichkeiten im Einzelhandel priorisieren.

Neue Formate wie Pop-up-Stores und Kioske

Die Popularität von Pop-up-Einzelhandelsformaten ist gestiegen, wobei der US-Pop-up-Markt voraussichtlich überschritten wird 10 Milliarden Dollar Bis 2025. Diese temporären Einzelhandelsräume ziehen häufig Verbraucher an, die nach einzigartigen Einkaufserlebnissen suchen, die sich von traditionellen Einkaufszentren unterscheiden, die Kunden von Carmila S.A. -Immobilien abziehen könnten.

Erhöhte Verbraucherpräferenz für den Erfahrungshandel

Untersuchungen weist darauf hin 75% Verbraucher bevorzugen Einkaufserlebnisse, die eine Mischung aus Einzelhandel und Unterhaltung bieten. Diese Verschiebung in Richtung Erfahrungshandel übt Druck auf traditionelle Einzelhändler wie Carmila aus, um das Kundenerlebnis in ihren Einkaufszentren zu innovieren und zu verbessern.

Entwicklungen mit gemischten Nutzung, die verschiedene Erfahrungen bieten

Der Aufstieg von Entwicklungen mit gemischten Nutzung, die Wohn-, Gewerbe- und Freizeiträume kombinieren, hat die Art und Weise verändert, wie sich die Verbraucher mit dem Einzelhandel befassen. Laut CBRE haben Eigenschaften mit gemischten Nutzungskomponenten a 20% höherer Fußgängerverkehr im Vergleich zu herkömmlichen Einzelhandelsimmobilien. Die vielfältigen Erfahrungen in diesen Entwicklungen schaffen einen bedeutenden Wettbewerb um Carmila S.A.

| Ersatztyp | Marktwert (2023) | Wachstumsrate (%) | Verbraucherpräferenz (%) |

|---|---|---|---|

| Online -Einzelhandel | 5,2 Billionen US -Dollar | 10.4 | - |

| Alternative Unterhaltung | 2,2 Billionen US -Dollar | - | - |

| Pop-up-Einzelhandel | 10 Milliarden Dollar | - | - |

| Erfahrungshandel | - | - | 75 |

| Entwicklungen mit gemischter Nutzung | - | - | 20 |

Diese verschiedenen Ersatzoptionen zeigen die Herausforderungen, denen Carmila S.A. gegenüber der Aufrechterhaltung ihres Wettbewerbsvorteils gegenübersteht. Die anhaltenden Veränderungen der Verbraucherpräferenzen und die Entstehung alternativer Einkaufserlebnisse erfordern strategische Anpassungen, um die Bedrohung durch Ersatzstoffe auf dem Einzelhandelsmarkt zu mildern.

Carmila S.A. - Porters fünf Kräfte: Bedrohung durch Neueinsteiger

Die Bedrohung durch neue Teilnehmer auf dem Markt, auf dem Carmila S.A. tätig ist, wird von mehreren Schlüsselfaktoren beeinflusst, die die Wettbewerbslandschaft innerhalb des Einzelhandels -Immobiliensektors beeinflussen.

Hochkapitalinvestitionen in die Immobilienentwicklung

Die Entwicklung des Einzelhandelsbedarfs erfordert erhebliche finanzielle Ressourcen. Für Carmila S.A. wurden die Gesamtvermögen ungefähr ungefähr gemeldet 2,9 Milliarden € Ab Dezember 2022. Dieses hohe Niveau an Kapitalinvestitionen wirkt als bedeutende Hindernis für potenzielle Neueinsteiger, die sich vor Herausforderungen stellen würden, um die Finanzierung für groß angelegte Entwicklungen zu sichern.

Regulatorische Barrieren bei Bau- und Zonierung

Neue Teilnehmer müssen in komplexen regulatorischen Rahmenbedingungen navigieren, die Bau- und Zonierungsgesetze regeln. Zum Beispiel kann das Erhalten der erforderlichen Genehmigungen zeitaufwändig und kostspielig sein. In Frankreich ist die durchschnittliche Zeit, um eine Baugenehmigung zu erhalten 10 Monate, was neue Teilnehmer abhalten kann, die nach einem schnellen Markteintritt suchen.

Etablierte Markentreue und Mieterbeziehungen

Carmila S.A. profitiert von langjährigen Beziehungen zu wichtigen Einzelhändlern und verbessert die Markentreue. Das Unternehmen hat Partnerschaften mit prominenten Marken, die zu einer Belegungsrate von führen 95% in seinen Eigenschaften. Diese Loyalität macht es für Neueinsteiger schwierig, Mieter von etablierten Spielern abzuziehen.

Zugang zu den erstklassigen Standorten für Neueinsteiger

Die Verfügbarkeit von erstklassigen Einzelhandelsstandorten ist begrenzt, da etablierte Spieler häufig langfristige Mietverträge in wünschenswerten Gebieten besitzen. Carmila arbeitet in Rund 200 Einkaufszentren In ganz Frankreich, Spanien und Italien kontrollieren Sie den Zugang zu diesen lukrativen Orten effektiv, was eine bedeutende Hürde für neue Teilnehmer darstellt.

Skaleneffekte für etablierte Spieler

Etablierte Unternehmen wie Carmila profitieren von Skaleneffekten, die es ihnen ermöglichen, die Betriebskosten zu senken. Zum Beispiel meldete Carmila ein Nettoeinkommen von ungefähr 120 Millionen € Im Jahr 2022 reflektiert die Fähigkeit, effizient über sein Portfolio zu arbeiten. Neue Teilnehmer, denen diese Skala fehlt, würden Schwierigkeiten haben, auf Preis- und Servicequalität zu konkurrieren.

| Faktor | Carmila S.A. Status | Branchendurchschnitt |

|---|---|---|

| Kapitalinvestition | 2,9 Milliarden € Gesamtvermögen € | 1-2 Milliarden € für neue Teilnehmer |

| Baugenehmigungszeit | 10 Monate | 8-12 Monate |

| Belegungsrate | 95% | 85-90% |

| Einkaufszentren betrieben | 200 | Durchschnittlich 50-100 für neue Teilnehmer |

| Nettoeinkommen (2022) | 120 Millionen € | 10-30 Millionen € für neue Teilnehmer |

Bei der Navigation der komplexen Landschaft von Einzelhandelsimmobilien muss Carmila S.A. die Herausforderungen und Chancen von Porters fünf Kräften von der Lieferantendynamik und den erwarteten Kundenerwartungen bis hin zu intensiven Rivalität und der drohenden Bedrohung durch Ersatzstoffe und Neueinsteiger ordentlich bewältigen. Das Verständnis dieser Kräfte prägt nicht nur strategische Entscheidungen, sondern positioniert auch Carmila, um seine Stärken zu nutzen und potenzielle Risiken in einem hart umkämpften Markt zu mildern.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.