|

Carmila S.A. (Carm.Pa): Análise de 5 forças de Porter |

Totalmente Editável: Adapte-Se Às Suas Necessidades No Excel Ou Planilhas

Design Profissional: Modelos Confiáveis E Padrão Da Indústria

Pré-Construídos Para Uso Rápido E Eficiente

Compatível com MAC/PC, totalmente desbloqueado

Não É Necessária Experiência; Fácil De Seguir

Carmila S.A. (CARM.PA) Bundle

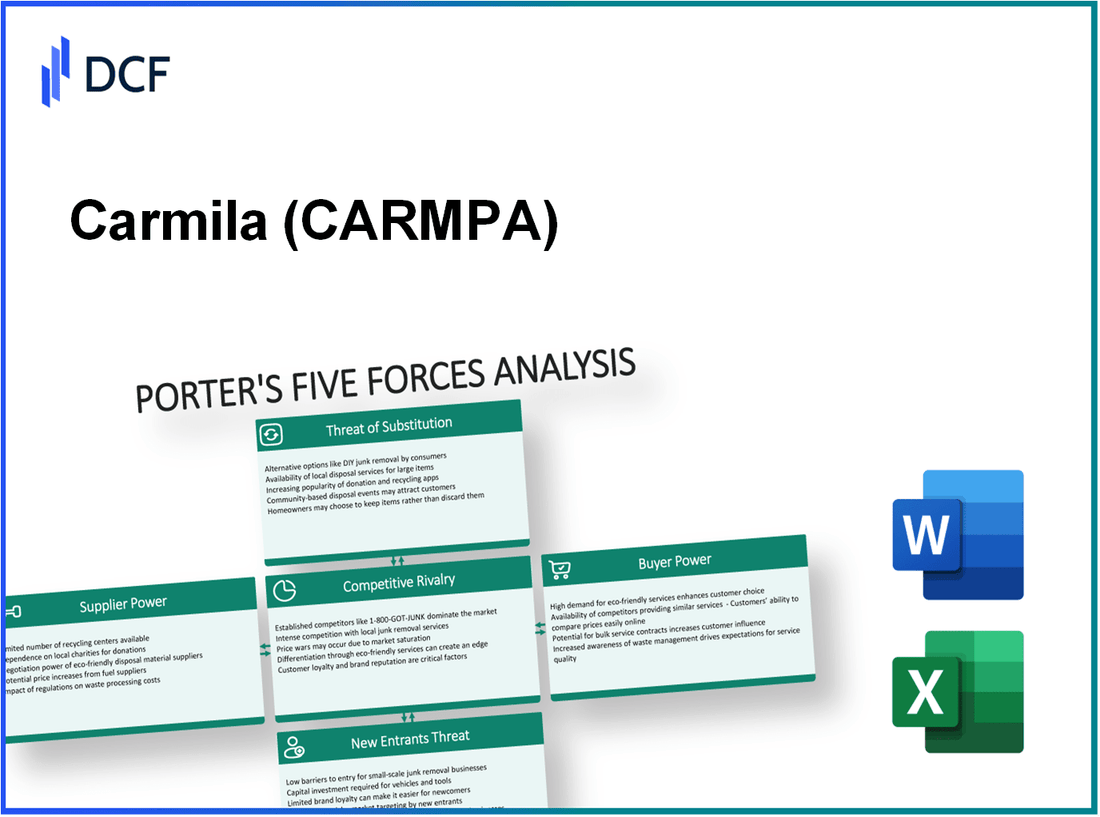

O cenário competitivo de Carmila S.A. é moldado por várias forças de mercado que podem influenciar significativamente sua lucratividade e direção estratégica. Utilizando a estrutura das cinco forças de Michael Porter, nos aprofundamos na dinâmica do poder de barganha de fornecedores e clientes, a intensidade da rivalidade competitiva, a ameaça de substitutos e os desafios representados pelos novos participantes do mercado. Compreender essas forças é crucial para investidores e partes interessadas que visam navegar pelas complexidades do setor de propriedades do varejo. Vamos explorar esses aspectos críticos em detalhes abaixo.

CARMILA S.A. - As cinco forças de Porter: poder de barganha dos fornecedores

O poder de barganha dos fornecedores da Carmila S.A. é um aspecto crítico de sua estratégia operacional no setor imobiliário de varejo. Esta análise investiga vários fatores que afetam a energia do fornecedor, suportados por dados relevantes.

Número limitado de grandes fornecedores

A Carmila S.A. opera em um mercado caracterizado por um número limitado de grandes fornecedores, particularmente em seus serviços de construção e manutenção. Por exemplo, grandes fornecedores como Vinci e Bouygues dominam o cenário da construção na França, mantendo quotas de mercado significativas.

Dependência de fornecedores locais e regionais

A empresa depende muito de fornecedores locais e regionais para serviços de gerenciamento de propriedades e ajustes de varejo. Os fornecedores regionais representam aproximadamente 60% da rede de fornecedores de Carmila, que intensifica seu poder de barganha devido a alternativas limitadas.

Baixos custos de comutação para suprimentos básicos

Para suprimentos básicos, como limpeza e manutenção, os custos de comutação permanecem baixos. A Carmila pode mudar facilmente para fornecedores alternativos sem implicações financeiras substanciais. Esse fator lhes permite negociar melhores preços, embora o impacto geral na energia do fornecedor seja um pouco compensado pela necessidade de qualidade consistente.

Potencial para os fornecedores se integrarem para a frente

Os fornecedores têm um potencial moderado para se integrar às operações de varejo. Por exemplo, as empresas de fornecedores podem se expandir para oferecer espaço de varejo ao lado de suas ofertas de suprimentos existentes. Em 2022, o setor de construção viu as tentativas de integração avançada por 22% de fornecedores, refletindo a tendência para a integração vertical na indústria.

Diferenciação em ofertas de fornecedores Limitada

As ofertas de fornecedores no setor imobiliário, principalmente os serviços de manutenção e reparo, têm diferenciação limitada. Aproximadamente 70% dos serviços são padronizados, resultando em um mercado homogêneo, onde a energia do fornecedor diminui à medida que o preço se torna um fator determinante para Carmila.

| Fator de fornecedor | Detalhes | Impacto na energia do fornecedor |

|---|---|---|

| Número de grandes fornecedores | Dominado por alguns jogadores como Vinci e Bouygues | Alto |

| Dependência de fornecedores locais | Aprox. 60% da base de fornecedores | Alto |

| Trocar custos | Baixo para suprimentos básicos | Reduzido |

| Potencial de integração a seguir | 22% dos fornecedores que tentam integração | Moderado |

| Diferenciação nas ofertas | 70% dos serviços são padronizados | Baixo |

CARMILA S.A. - As cinco forças de Porter: poder de barganha dos clientes

O poder de barganha dos clientes no setor imobiliário de varejo é significativo, principalmente para empresas como a Carmila S.A., que se envolve na administração de shopping centers em toda a Europa. A dinâmica reflete um ambiente altamente competitivo moldado pelos seguintes fatores:

Alto número de inquilinos em potencial de varejo

Carmila opera em uma paisagem que apresenta inúmeros inquilinos de varejo. Em dezembro de 2022, Carmila relatou um portfólio de aproximadamente 216 shopping centers em toda a Europa, aumentando bastante as opções disponíveis para os possíveis inquilinos. O extenso número de espaços de varejo contribui para o maior poder de barganha do inquilino, pois eles podem negociar melhores termos.

Os clientes buscam termos de arrendamento competitivo

Em um mercado em que as taxas de vacância são examinadas, os possíveis inquilinos negociam vigorosamente para acordos favoráveis de arrendamento. O rendimento médio de aluguel para propriedades de varejo na Europa foi relatado em torno de 5,5% em 2022, atraindo inquilinos a pressionar por termos de arrendamento competitivo que refletem as médias do mercado.

Os clientes exigem ambientes de varejo atraentes

Os inquilinos de varejo buscam cada vez mais ambientes que aprimoram a imagem da marca e a experiência do cliente. Essa demanda levou a Carmila a investir aproximadamente 22 milhões de euros Anualmente, em reformas e melhorias para manter suas propriedades atraentes, alinhando-se com os requisitos de inquilino para atmosferas de varejo de alta qualidade.

Disponibilidade de espaços de varejo alternativos

A existência de locais alternativos de varejo aumenta a energia do comprador. Nas áreas metropolitanas, estima -se 30% dos arrendamentos de varejo estão em renovação a cada ano, levando os inquilinos a explorar outras opções. Essa alta competição de combustões de faturamento entre os proprietários de imóveis para manter a ocupação e atrair novos negócios.

Sensibilidade à qualidade e localização do serviço

Os inquilinos exibem sensibilidade aumentada à qualidade e localização do serviço. De acordo com uma pesquisa em 2023, 68% dos varejistas declararam que a qualidade do local afeta diretamente suas vendas, indicando que o poder de barganha dos clientes é influenciado pela colocação estratégica dos shopping centers gerenciados por Carmila. Além disso, a qualidade do serviço relacionada ao gerenciamento do centro influencia a satisfação e a retenção do inquilino.

| Métricas -chave | Data Point |

|---|---|

| Total de shopping centers | 216 |

| Rendimento médio de aluguel (Europa) | 5.5% |

| Investimento anual de renovação | 22 milhões de euros |

| Porcentagem de arrendamentos de varejo para renovação | 30% |

| Varejistas influenciados pela qualidade do local | 68% |

Esta análise ilustra o poder de negociação significativo dos clientes no mercado imobiliário de varejo, influenciando as decisões estratégicas de Carmila sobre o engajamento de inquilinos e o gerenciamento de propriedades.

CARMILA S.A. - As cinco forças de Porter: rivalidade competitiva

O setor imobiliário de varejo é caracterizado por um grande número de operadores de shopping centers, o que afeta diretamente o ambiente competitivo de Carmila S.A.. A partir de 2023, o mercado de propriedades de varejo europeu sedia 30 principais jogadores, incluindo Unibail-Rodamco-Westfield, Klepierre e ECE. Essa saturação leva ao aumento da rivalidade competitiva entre essas empresas.

Além disso, a concorrência é particularmente intensa para os principais locais de varejo. Em 2022, a taxa de ocupação para os principais shopping centers na França estava por perto 95%, refletindo forte demanda. A competição por esses espaços é feroz, com operadores continuamente buscando atrair altosprofile varejistas de seus portfólios.

Carmila S.A. enfrenta desafios devido a formatos de varejo semelhantes entre os concorrentes. Muitos operadores se concentram em oferecer experiências de compras semelhantes com uma mistura de moda, comida e entretenimento. Por exemplo, de acordo com um relatório de 2023, aproximadamente 70% dos shopping centers da França oferecem categorias de inquilinos semelhantes, como vestuário e eletrônica, limitando estratégias de diferenciação.

A dinâmica do mercado exige inovação contínua. Os operadores devem se adaptar à mudança de preferências do consumidor e avanços tecnológicos. Uma pesquisa recente revelou que 62% dos consumidores preferem fazer compras em locais que fornecem experiências exclusivas e integrações digitais. Isso levou Carmila a investir aproximadamente € 100 milhões Ao aprimorar as experiências dos clientes através da tecnologia e dos formatos modernos de varejo nos últimos dois anos.

A concorrência de preços em contratos de aluguel exacerba ainda mais a rivalidade competitiva. Em 2022, aluguéis médios para espaços de varejo primordiais na França diminuíram por 4% ano a ano, atribuído a uma maior concorrência e pressões econômicas. Os operadores são obrigados a oferecer taxas de aluguel competitivas para reter inquilinos, impactando as margens de receita.

| Concorrente | Quota de mercado (%) | Locais principais de varejo | Aluguel médio por metro quadrado (€) |

|---|---|---|---|

| Carmila S.A. | 8.5 | 40 | 240 |

| Unibail-Rodamco-Westfield | 12.2 | 35 | 260 |

| Klepierre | 10.0 | 30 | 250 |

| ECE | 6.0 | 25 | 230 |

| Outros operadores | 63.3 | 150 | 220 |

Em conclusão, a rivalidade competitiva enfrentada por Carmila S.A. é multifacetada, influenciada por vários jogadores, competição por locais privilegiados, similaridade nos formatos de varejo, a necessidade de inovação contínua e estratégias agressivas de preços para acordos de aluguel. A empresa deve navegar esses desafios estrategicamente para manter sua posição de mercado e garantir um crescimento sustentado.

CARMILA S.A. - As cinco forças de Porter: ameaça de substitutos

O cenário de varejo está em evolução continuamente, e a ameaça de substitutos é um aspecto crítico do ambiente de negócios de Carmila S.A.. A presença de alternativas pode afetar significativamente o poder de lealdade e preços do cliente.

O varejo on -line oferece experiências alternativas de compras

Em 2022, as vendas globais de comércio eletrônico atingiram aproximadamente US $ 5,2 trilhões, com uma taxa de crescimento projetada de 10.4% Anualmente até 2025. Esse rápido crescimento no varejo on-line tornou um substituto considerável para as lojas tradicionais de tijolo e argamassa, incluindo aquelas operadas por Carmila S.A.

Locais de entretenimento alternativos para o tempo de lazer

À medida que os consumidores mudam seus gastos em direção ao entretenimento, o mercado de atividades alternativas de lazer se expandiu. Em 2023, o mercado global de entretenimento foi avaliado em torno US $ 2,2 trilhões, refletindo uma tendência em que os consumidores priorizam experiências em relação às compras tradicionais de varejo.

Novos formatos, como lojas pop-up e quiosques

A popularidade dos formatos de varejo pop-up aumentou, com o mercado pop-up dos EUA que deve exceder US $ 10 bilhões Até 2025. Esses espaços de varejo temporários geralmente atraem consumidores que procuram experiências de compras exclusivas que diferem dos shoppings tradicionais, o que poderia afastar os clientes das propriedades da Carmila S.A.

Aumento da preferência do consumidor pelo varejo experimental

A pesquisa indica isso 75% dos consumidores preferem experiências de compras que oferecem uma mistura de varejo e entretenimento. Essa mudança para o varejo experimental pressiona os varejistas tradicionais como a Carmila para inovar e aprimorar a experiência do cliente em seus shopping centers.

Desenvolvimentos de uso misto que oferecem diversas experiências

O surgimento de desenvolvimentos de uso misto, que combinam espaços residenciais, comerciais e recreativos, transformou como os consumidores se envolvem com o varejo. De acordo com a CBRE, as propriedades com componentes de uso misto têm um 20% Tráfego de pedestres mais alto em comparação com as propriedades tradicionais de varejo. As diversas experiências oferecidas nesses desenvolvimentos criam concorrência significativa para Carmila S.A.

| Tipo substituto | Valor de mercado (2023) | Taxa de crescimento (%) | Preferência do consumidor (%) |

|---|---|---|---|

| Varejo on -line | US $ 5,2 trilhões | 10.4 | - |

| Entretenimento alternativo | US $ 2,2 trilhões | - | - |

| Varejo pop-up | US $ 10 bilhões | - | - |

| Varejo experimental | - | - | 75 |

| Desenvolvimentos de uso misto | - | - | 20 |

Essas várias opções substitutas demonstram os desafios que a Carmila S.A. enfrenta para manter sua vantagem competitiva. As mudanças contínuas nas preferências do consumidor e o surgimento de experiências de compras alternativas exigem adaptações estratégicas para mitigar a ameaça representada por substitutos no mercado de varejo.

CARMILA S.A. - As cinco forças de Porter: ameaça de novos participantes

A ameaça de novos participantes no mercado onde a Carmila S.A. opera é influenciada por vários fatores -chave que moldam o cenário competitivo no setor imobiliário de varejo.

Alto investimento de capital em desenvolvimento imobiliário

O desenvolvimento da propriedade do varejo requer recursos financeiros substanciais. Para Carmila S.A., os ativos totais foram relatados em aproximadamente 2,9 bilhões de euros Em dezembro de 2022. Esse alto nível de investimento de capital atua como uma barreira significativa para novos participantes em potencial, que enfrentariam desafios na obtenção de financiamento para desenvolvimentos em larga escala.

Barreiras regulatórias em construção e zoneamento

Os novos participantes devem navegar por estruturas regulatórias complexas que governam as leis de construção e zoneamento. Por exemplo, a obtenção de licenças necessárias pode ser demorada e cara. Na França, o tempo médio para obter uma licença de construção está por perto 10 meses, que pode impedir novos participantes que procuram entrada rápida no mercado.

Lealdade à marca estabelecida e relacionamentos de inquilinos

A Carmila S.A. se beneficia de relacionamentos de longa data com os principais varejistas, aumentando a lealdade à marca. A empresa tem parcerias com marcas de destaque, levando a uma taxa de ocupação de 95% em suas propriedades. Essa lealdade torna desafiador para os novos participantes atrair inquilinos para longe de jogadores estabelecidos.

Acesso aos locais Prime Limited para novos participantes

A disponibilidade dos principais locais de varejo é limitada, pois os jogadores estabelecidos geralmente mantêm arrendamentos de longo prazo em áreas desejáveis. Carmila opera em Cerca de 200 shopping centers Na França, Espanha e Itália, controlando efetivamente o acesso a esses locais lucrativos, o que apresenta um obstáculo significativo para novos participantes.

Economias de escala para jogadores estabelecidos

Empresas estabelecidas como a Carmila se beneficiam das economias de escala, permitindo que reduzam os custos operacionais. Por exemplo, Carmila relatou um lucro líquido de aproximadamente € 120 milhões Em 2022, refletindo a capacidade de operar com eficiência em todo o seu portfólio. Novos participantes, sem essa escala, lutariam para competir com a qualidade do preço e do serviço.

| Fator | Carmila S.A. Status | Média da indústria |

|---|---|---|

| Investimento de capital | € 2,9 bilhões de ativos totais | € 1-2 bilhão para novos participantes |

| Tempo de licença de construção | 10 meses | 8-12 meses |

| Taxa de ocupação | 95% | 85-90% |

| Shopping Centers operavam | 200 | Média 50-100 para novos participantes |

| Lucro líquido (2022) | € 120 milhões | € 10-30 milhões para novos participantes |

Ao navegar no cenário complexo dos imóveis de varejo, a Carmila S.A. deve gerenciar adequadamente os desafios e oportunidades apresentados pelas cinco forças de Porter, desde a dinâmica do fornecedor e as expectativas do cliente até a intensa rivalidade e a ameaça iminente de substitutos e novos participantes. Compreender essas forças não apenas molda as decisões estratégicas, mas também posiciona a Carmila para aproveitar seus pontos fortes e mitigar riscos potenciais em um mercado ferozmente competitivo.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.