|

Home First Finance Company India Limited (HomeFirst.NS): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Home First Finance Company India Limited (HOMEFIRST.NS) Bundle

Home First Finance Company India Limited navigiert in einer dynamischen Landschaft im Sektor für erschwingliche Wohnungsbauten, die sowohl von vielversprechenden Chancen als auch erheblichen Herausforderungen geprägt sind. Unter Verwendung der ** Boston Consulting Group Matrix ** Framework können wir die strategische Positionierung des Unternehmens bestimmen - was als ** Sterne ** erscheint, was einen stetigen Cashflow als ** Cash Cows ** liefert, was als ** Hunde ** Dogs*** Dogs*liefert *, und die potenziellen Wachstumswege, die als ** Frage gekennzeichnet sind **. Lesen Sie weiter, um herauszufinden, wie diese Klassifikationen die Feinheiten der Geschäftsstrategie und Zukunftsaussichten von Home First enthüllen.

Hintergrund des Home First Finance Company India Limited

Home First Finance Company India Limited (HFFC) ist ein prominenter Akteur im Bereich Affordable Housing Finance in Indien. Das 2010 gegründete Unternehmen hat seinen Hauptsitz in Mumbai und arbeitet hauptsächlich im Kreditraum für Käufer von Eigenheimen, die Kredite für erschwingliche Wohnprojekte suchen. HFFC richtet sich hauptsächlich an Personen, die ihr erstes Haus kaufen möchten, und richten sich an die Bedürfnisse von Segmenten mit niedrigerem und mittlerem Einkommen.

Das Geschäftsmodell von HFFC basiert auf der Bereitstellung maßgeschneiderter Lösungen für Wohnungsbaudarlehen, darunter Kaufdarlehen für Haushalt, Hausverbesserungskredite und Refinanzierung von Wohnungsbaudarlehen. Das Unternehmen zielt darauf ab, die Lücke zwischen Wohnungsfinanzierung in Indien zu überbrücken, wo ein erheblicher Teil der Bevölkerung immer noch vor Herausforderungen beim Zugang zu erschwinglichen Wohnungsbaudarlehen steht.

Zum Geschäftsjahr 2022 meldete HFFC ein Gesamtkreditbuch von ungefähr INR 7.200 crore, widerspiegelt ein Wachstum von gegenüber dem Vorjahr von rund um das Rundum 30%. Das Unternehmen hat konsequent eine robuste Vermögensqualität nachgewiesen, wobei ein brutto-nicht ertragter Vermögen (BSPA) bei einem brutto-nicht leistungsfähigen Vermögen steht 1.07%, deutlich niedriger als der Branchendurchschnitt, zeigt seine effektiven Risikomanagementpraktiken.

Das erste Finanzministerium ging im Februar 2021 an die Börse und erhöhte sich ungefähr INR 1.153 crore durch den ersten öffentlichen Angebot (Börsengang). Der Börsengang wurde von mehr als dem 26 -fachen überzeichnet, was auf ein starkes Vertrauen des Anlegers in das Wachstumstrajekt und das Marktpotenzial des Unternehmens hinweist. Die Aktie debütierte an der Bombay Stock Exchange (BSE) an einer Prämie, was die positive Marktstimmung widerspiegelt.

Das Unternehmen nutzt die Technologie, um das Kundenerlebnis zu verbessern und die Kreditantrags- und Genehmigungsverfahren zu optimieren. HFFC hat in digitale Plattformen investiert, die Online -Anwendungen erleichtern und es den Kunden erleichtert, den Kreditprozess zu navigieren. Dieser technisch gesteuerte Ansatz hat zu seiner zunehmenden Marktpräsenz und Effizienz bei der Geschäftstätigkeit beigetragen.

Mit dem Schwerpunkt auf finanzieller Eingliederung erweitert das First Finance Company India Limited, das Heimunternehmen India Limited, seinen Fußabdruck in verschiedenen Bundesstaaten in Indien weiter aus und nutzt die steigende Nachfrage nach erschwinglichen Wohnungsbaufinanzierung. HFFC strategisch positioniert in einem wachsenden Markt und zielt darauf ab, die zunehmende Initiativen für Urbanisierung und Regierung zu nutzen, die darauf abzielen, die Verfügbarkeit von erschwinglichen Wohnungen zu steigern.

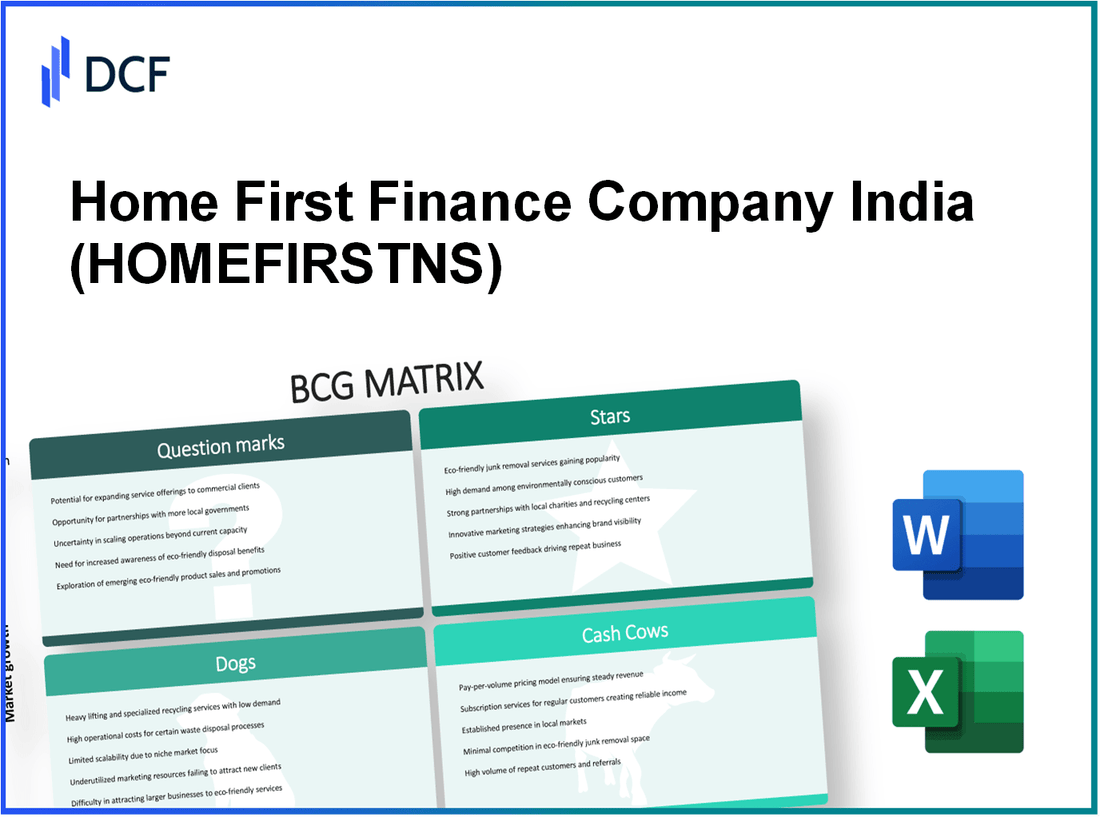

Home First Finance Company India Limited - BCG Matrix: Stars

Home First Finance Company India Limited (HFFC) hat sich als bedeutender Akteur im Sektor für erschwingliche Wohnungsbaufinanzierung positioniert und starke Wachstumstrajektorien in diesem hochdarstellenden Markt präsentiert. Ab dem jüngsten Bericht hat das Segment erschwinglicher Wohnungsbau mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von ungefähr gewachsen 15%, angetrieben von steigenden Urbanisierungs- und Regierungsinitiativen wie dem Pradhan Mantri Awas Yojana (PMAY).

Einer der wichtigsten Mitwirkenden für den Erfolg von HFFC ist die wachsende städtische Präsenz. Das Unternehmen hat einen strategischen Fokus auf Städte Tier 2 und Tier 3 gezeigt, in denen die Nachfrage nach erschwinglichem Wohnraum ansteigt. Zum Ende des letzten Geschäftsjahres hatte HFFC ein Netzwerk von Over 100 Zweige In verschiedenen städtischen und semi-städtischen Regionen, sodass sie die Reichweite des Kunden verbessern und den Marktanteil verbessern können.

Die Verwendung digitaler Plattformen hat auch eine entscheidende Rolle bei den Betriebsabläufen des Unternehmens gespielt. HFFC hat den Kunden -Onboarding -Prozess über sein digitales Anwendungssystem optimiert, was zu einer verkürzten Verarbeitungszeit von geführt hat 15 Tage bis so niedrig wie 5 Tage. Diese digitale Transformation hat nicht nur das Kundenerlebnis verbessert, sondern hat auch zu einer erhöhten Conversion -Rate von Anwendungen um ungefähr geführt 30%.

| Indikator | Leistungsmetrik |

|---|---|

| Erschwinglicher Wohnungssektor CAGR | 15% |

| Anzahl der Zweige | 100+ |

| Anwendungsverarbeitungszeit | 5 Tage |

| Anstieg der Anwendungsumwandlungsrate erhöhen sich | 30% |

Darüber hinaus bietet HFFC eine Vielzahl von Kreditprodukten, die auf die unterschiedlichen Kundenbedürfnisse zugeschnitten sind, einschließlich Wohnungsbaudarlehen, Darlehen gegen Immobilien und Bauffinanzierung. Im letzten Quartal erreichte das Gesamtkreditbuch des Unternehmens ungefähr ungefähr INR 7.000 crores, mit einem erheblichen Teil, der auf erschwingliche Wohnungskredite zurückzuführen ist, die ungefähr 70% des gesamten Portfolios.

Da der erschwingliche Wohnungsmarkt weiter expandiert, sind die strategischen Investitionen der HFFC in Werbetätigkeiten und die Marktplatzierung von entscheidender Bedeutung. Der Fokus des Unternehmens auf die Aufrechterhaltung seines Marktanteils durch gezielte digitale Marketing- und innovative Produktangebote für den langfristigen Erfolg. Wenn HFFC seinen Wachstumstrajekt aufrechterhalten kann und gleichzeitig die sich entwickelnden Bedürfnisse seiner Kunden erfolgreich erfüllt, könnten seine Stars beim Reifern des Marktes nahtlos in Cash -Kühe übergehen.

Home First Finance Company India Limited - BCG Matrix: Cash Cows

Home First Finance Company India Limited (HFFC) fungiert als wichtiger Akteur im indischen Wohnungsbau-Finanzsektor und konzentriert sich insbesondere auf die semi-städtischen und ländlichen Märkte. Diese strategische Positionierung hat es HFFC ermöglicht, ein solides Portfolio zu entwickeln, das als Cash -Kühe innerhalb der BCG -Matrix qualifiziert ist.

Etablierte Kundenstamm in semi-städtischen Gebieten

HFFC hat seine Präsenz in semi-städtischen Gebieten genutzt, die ein bedeutendes Marktsegment in Indien darstellen. Im Geschäftsjahr 2023 meldete HFFC einen Kundenstamm von Over 214,000 Kreditnehmer, vorwiegend aus semi-städtischen Städten. Dieses etablierte Netzwerk verbessert die Kundenbindung und -bindung und bietet eine stabile Einnahmequelle.

Hohe Rückzahlungsraten und niedrige Ausfallraten

Das Unternehmen hat beeindruckende Rückzahlungsquoten gemeldet, wobei die Gesamtansammlungseffizienz bei ungefähr etwa 99% Ab dem zweiten Quartal 2023. Das NPA-Verhältnis (Non-Performing Assets) bleibt bemerkenswert niedrig, aufgezeichnet bei 1.3%, was auf eine starke Kreditqualität und effektive Risikomanagementstrategien hinweist.

Stabile Einnahmen aus dem bestehenden Kreditportfolio

Das robuste Kreditportfolio von HFFC erzielte einen Gesamtumsatz von £ 1.620 crores Im Geschäftsjahr 2023. Die Kreditbuchgröße erreichte herum £ 14.000 croresmit der Mehrheit der Kredite, die Hauskredite waren, die fast ausmachen 87% des gesamten Portfolios. Diese Stabilität bietet wesentliche Cashflows, um die Geschäftstätigkeit aufrechtzuerhalten und weitere Wachstumsinitiativen zu finanzieren.

Effiziente Sammlungsprozesse

HFFC setzt fortschrittliche technologiebetriebene Sammelprozesse ein, die seine betriebliche Effizienz verbessert haben. Die durchschnittlichen Kosten für Kredite sind ungefähr 1.5%, erheblich niedriger als die Industrie -Durchschnittswerte. Diese Effizienz erhöht nicht nur die Margen, sondern trägt auch zu einer verbesserten Cashflow -Erzeugung bei.

| Finanzmetrik | Geschäftsjahr 2023 |

|---|---|

| Kundenstamm | 214,000 |

| Gesamtumsatz | £ 1.620 crores |

| Leihbuchgröße | £ 14.000 crores |

| Sammlungseffizienz | 99% |

| NPA -Verhältnis | 1.3% |

| Durchschnittliche Kosten für die Sammlung | 1.5% |

| Home Loans Prozentsatz | 87% |

In Anbetracht dieser Faktoren spiegelt die Positionierung von HFFC als Cash -Kuh ihre Fähigkeit wider, einen erheblichen Cashflow zu erzeugen und gleichzeitig einen hohen Marktanteil in einem ausgereiften Markt aufrechtzuerhalten, der seinen strategischen Zielen förderlich ist.

Home First Finance Company India Limited - BCG Matrix: Hunde

Die Kategorie der Hunde in der BCG -Matrix für das First Finance Company India Limited Identifiziert das Unternehmenssegmente mit begrenztem Wachstumspotenzial und geringem Marktanteil. Diese Bereiche verbrauchen häufig Ressourcen, ohne erhebliche Renditen zu erzielen.

Begrenzte Präsenz auf dem High-End-Wohnungsmarkt

Home First Finance Company konzentriert sich hauptsächlich auf das Segment für erschwingliche Wohnungen, das das Engagement auf dem High-End-Wohnungsmarkt einschränkt. Ab dem Geschäftsjahr 2022 wuchs der Gesamtmarkt für High-End-Wohnungen in Indien um ungefähr ungefähr 8%, im Vergleich zu einer Wachstumsrate von 15% im Segment erschwinglicher Wohnungsbau, was auf eine verpasste Gelegenheit in einem lukrativeren Markt hinweist.

Zweige an bestimmten ländlichen Orten unterdurchschnittlich

Einige ländliche Zweige haben niedrige Leistungskennzahlen gemeldet, wobei durchschnittliche Darlehensauszahlungen von rund um £ 5 Millionen pro Filiale und Monat deutlich unter dem nationalen Durchschnitt von £ 20 Millionen. Zum Beispiel haben Zweige in Staaten wie Bihar und Uttar Pradesh gezeigt 20% Niedrigere Leistung im Vergleich zu städtischen Kollegen, was diese Standorte hinsichtlich des Marktanteilswachstums weniger wertvoll macht.

Veraltete traditionelle Marketingstrategien

Home First Finance stützt sich weiterhin auf traditionelle Marketingmethoden, was zu einer geringen Sichtbarkeit von Marken bei potenziellen Kunden führt. Ihre Marketingausgaben im Geschäftsjahr 2022 waren ungefähr £ 200 Millionennur darstellen 2% des Gesamtumsatzes. Dies ist erheblich niedriger als der Branchenstandard von 8% Für Marketinginvestitionen behindert die Fähigkeit, neue Kunden anzulocken und bestehende zu halten.

Hohe Betriebskosten in Nischenmärkten

Die Betriebskosten in Nischenmärkten sind auf gestiegen £ 1,5 Milliarden Jährlich, vorwiegend aufgrund hoher Mitarbeiterkosten und ineffizienter Filiale. Das Verhältnis von Kosten zu Einkommen für diese Zweige hat sich erreicht 70%, erheblich über dem Industrie -Benchmark von 50%. Diese Ineffizienz unterstreicht die finanzielle Belastung, die diese unterdurchschnittlichen Einheiten auf das Unternehmen legen.

| Metrisch | Home First Finance Company | Branchendurchschnitt |

|---|---|---|

| Auszahlung von Krediten pro Filiale (ländlich) | £ 5 Millionen | £ 20 Millionen |

| Marketingausgaben (% des Umsatzes) | 2% | 8% |

| Jährliche Betriebskosten | £ 1,5 Milliarden | N / A |

| Kosten-zu-Einkommens-Verhältnis | 70% | 50% |

| Wachstumsrate bei erschwinglichem Wohnraum | 15% | N / A |

| Wachstumsrate im High-End-Gehäuse | 8% | N / A |

Home First Finance Company India Limited - BCG Matrix: Fragezeichen

Im Kontext des First Finance Company India Limited in Home First unterstreichen verschiedene Aspekte die Merkmale von Fragenmarken in seinem Portfolio. Diese Produkte, die auf wachstumsstarken Märkten positioniert sind, ringen mit geringem Marktanteil und spiegeln ein dynamisches, aber herausforderndes Umfeld wider.

Unerforschtes Potenzial in Tier-1-Stadtmärkten

Die Tier-1-Stadtmärkte in Indien bieten eine bedeutende Chance für die erste Finanzierung zu Hause. Ab dem Geschäftsjahr 2023 wird der Markt für Urban Housing Finance in Tier-1-Städten voraussichtlich in einem CAGR von ungefähr wachsen 18% Von 2023 bis 2028. Allerdings bleibt die Marktdurchdringung von Home First in diesen Bereichen relativ niedrig, mit einem geschätzten Marktanteil von nur 3% In Major Tier-1-Städten.

Unsicherheit bei regulatorischen Veränderungen

Der Wohnungsfinanzierungssektor in Indien unterliegt häufigen regulatorischen Veränderungen. Die jüngsten Reformen umfassen die Umsetzung des Immobiliengesetzes (Regulation and Development), das strengere Einhaltung von Maßnahmen vorsieht. Dieses regulatorische Umfeld hat zuerst Unsicherheit für Heimathäuser geschaffen und sich möglicherweise auf ihre Betriebskosten und -strategien auswirkt. Investitionen in Compliance -Systeme sind entscheid INR 20 crores Im nächsten Geschäftsjahr.

Wettbewerbsdruck von neuen Fintech -Unternehmen

Home steht vor dem zunehmenden Wettbewerb durch Fintech -Unternehmen, die im Kreditraum innovativ sind. Zum Beispiel wuchsen im Jahr 2022, Peer-to-Peer-Kredite und digitale Kreditplattformen 25%Erfassen erheblicher Marktanteil von traditionellen Unternehmensfinanzierungsunternehmen. Hauptkonkurrenten von Home First, wie z. Kasse Und Kreditbee, haben erheblich die Betriebskosten und ermöglichen es ihnen, attraktive Zinssätze anzubieten, dh 1-2% niedriger als das, was zuerst zu Hause bietet.

Notwendigkeit einer verbesserten Strategie für digitale Transformation

Die digitale Transformation ist für die Aufrechterhaltung des Wachstums in dieser Wettbewerbslandschaft von wesentlicher Bedeutung. Derzeit hat Home First bereitgestellt INR 50 crores Für digitale Initiativen im Geschäftsjahr 2024 konzentrieren Sie sich auf die Verbesserung der Kundenbindung und die Straffung von Vorgängen. Allerdings weniger als 30% ihrer vorhandenen Prozesse werden digitalisiert, was auf einen kritischen Bedarf an Investitionen und Verbesserungen in der technologischen Infrastruktur hinweist.

| Aspekt | Detail | Aktueller Status |

|---|---|---|

| Marktanteil in Tier-1-Städten | Geschätzter Marktanteil | 3% |

| CAGR-Wachstumsrate (2023-2028) | Markt für Urban Housing Finance | 18% |

| Compliance -Kosten | Geschätzte Kosten für die Einhaltung der Regulierung | INR 20 crores |

| Fintech -Marktwachstumsrate | Wachstum der digitalen Kreditplattformen | 25% |

| Zinsvergleich | Zinssätze von Fintech -Wettbewerbern angeboten | 1-2% niedriger als zuerst zu Hause |

| Budget für digitale Transformation | Zuweisung für digitale Initiativen im Geschäftsjahr 2024 | INR 50 crores |

| Prozessdigitalisierungsprozentsatz | Aktuelle Digitalisierungsstufe | 30% |

Home First Finance Company ist an einem kritischen Zeitpunkt. Das Segment der Fragezeichen stellt ein doppeltes Schwert dar: immenses Wachstumspotenzial, das durch die Notwendigkeit strategischer Investitionen und einen robusten Ansatz zur Überwindung wettbewerbsfähiger und betrieblicher Herausforderungen überschattet wird. Diese Einblicke in die Positionierung des Unternehmens unterstreichen die Komplexität und Chancen, die der sich entwickelnden Landschaft der Wohnungsfinanzierung in Indien navigieren.

Das Verständnis der Positionierung des ersten Finanzunternehmens India Limited innerhalb der BCG-Matrix bietet wertvolle Einblicke in seine strategische Landschaft und zeigt Stärken im boomenden erschwinglichen Wohnungssektor auf und unterstreicht die Herausforderungen in hochwertigen Märkten und regulatorischen Unsicherheiten. Durch die Nutzung seiner Stars und Cash -Kühe hat das Unternehmen das Potenzial, den Wettbewerbsdruck durch Fintech -Disruptoren zu steuern und seine digitale Transformationsstrategie zu verbessern, was sich letztendlich auf nachhaltiges Wachstum und Erfolg positioniert.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.