|

Home First Finance Company India Limited (HomeFirst.NS): BCG Matrix |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

Home First Finance Company India Limited (HOMEFIRST.NS) Bundle

Home First Finance Company India Limited navigue dans un paysage dynamique dans le secteur du logement abordable, marqué à la fois par des opportunités prometteuses et des défis importants. En utilisant le framework ** Boston Consulting Group Matrix **, nous pouvons identifier le positionnement stratégique de l'entreprise - ce qui brille comme ** étoiles **, ce qui fournit des flux de trésorerie stables comme ** vaches à trésorerie **, quelles zones vacillent comme ** chiens * *, et les avenues de croissance potentielles étiquetées comme ** points d'interrogation **. Lisez la suite pour découvrir comment ces classifications révèlent les subtilités de la stratégie commerciale de Home First et des perspectives d'avenir.

Contexte de Home First Finance Company India Limited

Home First Finance Company India Limited (HFFC) est un acteur de premier plan dans le secteur des finances du logement abordable en Inde. Créée en 2010, la société a son siège social à Mumbai et opère principalement dans l'espace de prêt pour les acheteurs de maisons qui demandent des prêts à des projets de logements abordables. HFFC cible principalement les personnes qui cherchent à acheter leur première maison, répondant aux besoins des segments à revenu inférieur et moyen.

Le modèle commercial de HFFC est construit autour de la fourniture de solutions de prêt immobilier personnalisées, qui comprennent des prêts d'achat de maisons, des prêts à rénovation domiciliaire et un refinancement de prêts immobiliers. La société vise à combler le fossé des finances sur le logement en Inde, où une partie importante de la population est toujours confrontée à des défis pour accéder aux prêts de logement abordables.

Depuis l'exercice 2022, HFFC a déclaré un livre de prêt total d'environ INR 7 200 crore, reflétant une croissance en glissement annuel d'environ 30%. L'entreprise a toujours démontré une qualité d'actif robuste, avec un ratio actif brut (GNPA) 1.07%, nettement inférieur à la moyenne de l'industrie, présentant ses pratiques efficaces de gestion des risques.

Home First Finance est devenu public en février 2021, levant approximativement 1 153 crore INR Grâce à son offre publique initiale (IPO). L'introduction en bourse a été sursouscrite par plus de 26 fois, indiquant une forte confiance des investisseurs dans la trajectoire de croissance de l'entreprise et le potentiel de marché. L'action a fait ses débuts à la Bourse de Bombay (BSE) à une prime, reflétant un sentiment positif sur le marché.

L'entreprise tire parti de la technologie pour améliorer l'expérience client, rationaliser les processus de demande de prêt et d'approbation. HFFC a investi dans des plateformes numériques qui facilitent les applications en ligne, ce qui facilite la navigation pour les clients du processus d'emprunt. Cette approche axée sur la technologie a contribué à sa présence croissante sur le marché et à sa efficacité des opérations.

En mettant l'accent sur l'inclusion financière, Home First Finance Company India Limited continue d'étendre son empreinte dans divers États en Inde, exploitant la demande croissante de financement abordable du logement. Stratégiquement positionné dans un marché en croissance, HFFC vise à capitaliser sur l'augmentation des initiatives d'urbanisation et de gouvernement visant à stimuler la disponibilité abordable du logement.

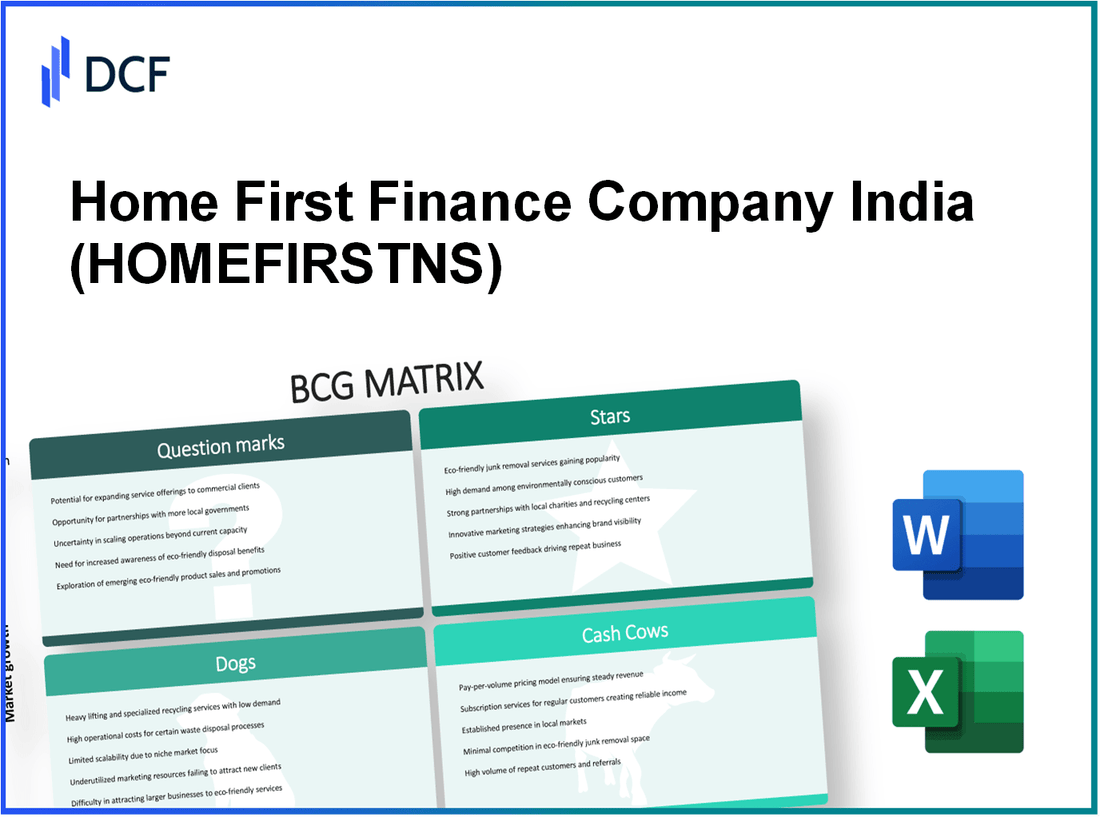

Home First Finance Company India Limited - BCG Matrix: Stars

Home First Finance Company India Limited (HFFC) s'est positionné comme un acteur important dans le secteur des finances du logement abordable, présentant de fortes trajectoires de croissance sur ce marché à forte demande. Depuis le dernier rapport, le segment du logement abordable a augmenté à un taux de croissance annuel composé (TCAC) d'environ 15%, motivé par l'augmentation de l'urbanisation et des initiatives gouvernementales telles que le Pradhan Mantri Awas Yojana (Pmay).

L'un des principaux contributeurs du succès de HFFC est sa présence urbaine en expansion. La société a démontré un accent stratégique sur les villes de niveau 2 et de niveau 3, où la demande de logements abordables augmente. À la fin du dernier exercice, HFFC avait un réseau de plus 100 branches Dans diverses régions urbaines et semi-urbaines, lui permettant d'améliorer la portée des clients et d'augmenter la part de marché.

L'utilisation de plates-formes numériques a également joué un rôle crucial dans les opérations de l'entreprise. HFFC a rationalisé le processus d'intégration du client via son système d'application numérique, qui a entraîné une réduction du temps de traitement à partir de 15 jours à aussi bas que 5 jours. Cette transformation numérique a non seulement amélioré l'expérience client, mais a également conduit à un taux de conversion accru d'environ 30%.

| Indicateur | Métrique de performance |

|---|---|

| CAGR du secteur du logement abordable | 15% |

| Nombre de branches | 100+ |

| Temps de traitement de l'application | 5 jours |

| Augmentation du taux de conversion des applications | 30% |

En outre, HFFC propose une gamme diversifiée de produits de prêt adaptés pour répondre aux besoins variés des clients, y compris les prêts immobiliers, le prêt contre les biens et le financement de la construction. Au cours du dernier trimestre, le livre de prêts total de la société a atteint approximativement 7 000 crores INR, avec une partie importante attribuée aux prêts de logement abordables, qui représentent 70% du portefeuille total.

Alors que le marché du logement abordable continue de se développer, les investissements stratégiques de HFFC dans les activités promotionnelles et le placement du marché sont vitaux. L'accent mis par la société sur le maintien de sa part de marché grâce à un marketing numérique ciblé et à des offres de produits innovantes le positionne bien pour un succès à long terme. Si HFFC peut maintenir sa trajectoire de croissance tout en répondant avec succès aux besoins en évolution de ses clients, ses étoiles pourraient passer de manière transparente vers des vaches à trésorerie à mesure que le marché mûrit.

Home First Finance Company India Limited - BCG Matrix: vaches de trésorerie

Home First Finance Company India Limited (HFFC) fonctionne comme un acteur clé dans le secteur indien des finances sur le logement, se concentrant en particulier sur les marchés semi-urbains et ruraux. Ce positionnement stratégique a permis à HFFC de développer un portefeuille solide qui est considéré comme des vaches de trésorerie dans la matrice BCG.

Base de clientèle établie dans les zones semi-urbaines

HFFC a mis à profit sa présence dans les zones semi-urbaines, qui constituent un segment de marché important en Inde. Au cours de l'exercice 2023, HFFC a rapporté une clientèle de plus 214,000 Emprunteurs, principalement des villes semi-urbaines. Ce réseau établi améliore la fidélité et la rétention des clients, fournissant une source de revenus stable.

Taux de remboursement élevés et taux de défaut bas

L'entreprise a déclaré des taux de remboursement impressionnants, l'efficacité globale de collecte se situant à peu près 99% Depuis le Q2 FY 2023. Le rapport actif non performant (NPA) reste remarquablement faible, enregistré à 1.3%, qui indique une forte qualité de crédit et des stratégies efficaces de gestion des risques.

Revenus stables du portefeuille de prêts existants

Le portefeuille de prêts robustes de HFFC a généré un chiffre d'affaires total de 1 620 crores au cours de l'exercice 2023. La taille du livre de prêt a atteint autour 14 000 crores, avec la majorité des prêts décaissés par des prêts à la maison, représentant presque 87% du portefeuille total. Cette stabilité offre des flux de trésorerie essentiels pour soutenir les opérations et financer de nouvelles initiatives de croissance.

Processus de collecte efficaces

HFFC utilise des processus de collecte axés sur les technologies avancées qui ont amélioré son efficacité opérationnelle. Le coût moyen de collecte sur les prêts est approximativement 1.5%, considérablement inférieur aux moyennes de l'industrie. Cette efficacité augmente non seulement les marges, mais contribue également à l'amélioration de la génération de flux de trésorerie.

| Métrique financière | Exercice 2023 |

|---|---|

| Clientèle | 214,000 |

| Revenus totaux | 1 620 crores |

| Taille du livre de prêt | 14 000 crores |

| Efficacité de collecte | 99% |

| Ratio NPA | 1.3% |

| Coût moyen pour collecter | 1.5% |

| Pourcentage de prêts immobiliers | 87% |

Compte tenu de ces facteurs, le positionnement de HFFC en tant que vache à lait reflète sa capacité à générer des flux de trésorerie substantiels tout en maintenant une part de marché élevée sur un marché mature propice à ses objectifs stratégiques.

Home First Finance Company India Limited - BCG Matrix: Dogs

La catégorie des chiens dans la matrice BCG pour Home First Finance Company India Limited identifie les segments de l'entreprise qui ont un potentiel de croissance limité et une faible part de marché. Ces zones consomment souvent des ressources sans générer de rendements importants.

Présence limitée sur le marché du logement haut de gamme

Home First Finance Company se concentre principalement sur le segment du logement abordable, ce qui limite son exposition au marché du logement haut de gamme. Depuis l'exercice 2022, le marché global des logements haut de gamme en Inde a augmenté à environ 8%, par rapport à un taux de croissance de 15% dans le segment du logement abordable, indiquant une opportunité manquée dans un marché plus lucratif.

Branches sous-performantes dans certains emplacements ruraux

Certaines succursales rurales ont signalé de faibles mesures de performance, avec des décaissements moyens de prêt ₹ 5 millions par branche par mois, nettement inférieur à la moyenne nationale de 20 millions de roupies. Par exemple, les succursales dans des États comme le Bihar et l'Uttar Pradesh ont montré 20% Des performances plus faibles par rapport aux homologues urbains, ce qui rend ces emplacements moins précieux en termes de croissance des parts de marché.

Stratégies de marketing traditionnelles obsolètes

Home First Finance continue de s'appuyer sur des méthodes de marketing traditionnelles, entraînant une faible visibilité sur la marque parmi les clients potentiels. Leurs dépenses de marketing au cours de l'exercice 2022 étaient approximativement 200 millions de roupies, représentant juste 2% du total des revenus. Ceci est nettement inférieur à la norme de l'industrie de 8% Pour les investissements marketing, entraver leur capacité à attirer de nouveaux clients et à conserver ceux existants.

Coûts opérationnels élevés sur les marchés de niche

Les coûts opérationnels sur les marchés de niche ont augmenté 1,5 milliard de roupies annuellement, principalement en raison des dépenses élevées du personnel et des opérations de succursales inefficaces. Le rapport coût-revenu pour ces succursales a atteint 70%, considérablement au-dessus de la référence de l'industrie de 50%. Cette inefficacité met en évidence la pression financière que ces unités sous-performantes placent dans l'entreprise.

| Métrique | Home First Finance Company | Moyenne de l'industrie |

|---|---|---|

| Décaissement du prêt par succursale (rural) | ₹ 5 millions | 20 millions de roupies |

| Dépenses de marketing (% des revenus) | 2% | 8% |

| Coûts opérationnels annuels | 1,5 milliard de roupies | N / A |

| Ratio coût-sur-revenu | 70% | 50% |

| Taux de croissance dans les logements abordables | 15% | N / A |

| Taux de croissance dans les logements haut de gamme | 8% | N / A |

Home First Finance Company India Limited - BCG Matrix: points d'interrogation

Dans le contexte de Home First Finance Company India Limited, plusieurs aspects mettent en évidence les caractéristiques des points d'interrogation dans son portefeuille. Ces produits, positionnés sur des marchés à forte croissance, luttent avec une part de marché faible, reflétant un environnement dynamique mais difficile.

Potentiel inexploré sur les marchés de la ville de niveau 1

Les marchés de la ville de niveau 1 en Inde représentent une opportunité importante pour la première finance à domicile. Depuis l'exercice 2023, le marché des finances du logement urbain dans les villes de niveau 1 devrait croître à un TCAC d'environ 18% De 2023 à 2028. Cependant, la pénétration du marché de la maison First dans ces domaines reste relativement faible, avec une part de marché estimée à 3% dans les grandes villes de niveau 1.

Incertitude des changements réglementaires

Le secteur des finances du logement en Inde est soumis à des changements réglementaires fréquents. Les réformes récentes incluent la mise en œuvre de la loi immobilière (réglementation et développement), qui impose des mesures de conformité plus strictes. Cet environnement réglementaire a d'abord créé l'incertitude pour la maison, ce qui a un impact potentiellement sur leurs coûts et stratégies opérationnels. L'investissement dans les systèmes de conformité est crucial, les coûts estimés atteignant INR 20 crores Au cours du prochain exercice.

Pression concurrentielle de nouvelles entreprises fintech

Home First fait face à l'augmentation de la concurrence des sociétés fintech qui innovent dans l'espace de prêt. Par exemple, en 2022, les plates-formes de prêts et de prêts numériques entre pairs ont augmenté 25%, capturant des parts de marché importantes des sociétés de financement du logement traditionnelles. Les principaux concurrents de Home First, tels que Archer et Kreditbee, ont une baisse considérablement des coûts d'exploitation, ce qui leur permet d'offrir des taux d'intérêt attractifs 1-2% inférieur à ce que la maison offre la première.

Besoin d'une stratégie de transformation numérique améliorée

La transformation numérique est essentielle pour soutenir la croissance de ce paysage concurrentiel. Actuellement, Home First a alloué INR 50 crores Pour les initiatives numériques au cours de l'exercice 2024, en nous concentrant sur l'amélioration des opérations de l'engagement des clients et de la rationalisation. Cependant, moins de 30% De leurs processus existants sont numérisés, indiquant un besoin critique d'investissement et d'amélioration dans les infrastructures technologiques.

| Aspect | Détail | État actuel |

|---|---|---|

| Part de marché dans les villes de niveau 1 | Part de marché estimé | 3% |

| Taux de croissance du TCAC (2023-2028) | Marché du financement du logement urbain | 18% |

| Frais de conformité | Coûts estimés pour la conformité réglementaire | INR 20 crores |

| Taux de croissance du marché fintech | Croissance des plateformes de prêt numérique | 25% |

| Comparaison des taux d'intérêt | Taux d'intérêt offerts par les concurrents fintech | 1-2% inférieur que la maison d'abord |

| Budget de transformation numérique | Attribution des initiatives numériques au cours de l'exercice 2024 | INR 50 crores |

| Pourcentage de numérisation de processus | Niveau de numérisation actuel | 30% |

Home First Finance Company est à un moment critique. Le segment des points d'interrogation représente une épée à double tranchant: un potentiel de croissance immense éclipsé par la nécessité d'investissements stratégiques et une approche robuste pour surmonter les défis compétitifs et opérationnels. Ces informations sur le positionnement de l'entreprise mettent en évidence la complexité et les opportunités inhérentes à la navigation dans le paysage évolutif du financement du logement en Inde.

Comprendre le positionnement de Home First Finance Company India Limited dans la matrice BCG fournit des informations précieuses sur son paysage stratégique, révélant des forces dans le secteur du logement abordable en plein essor tout en mettant en évidence les défis dans les marchés haut de gamme et les incertitudes réglementaires. En tirant parti de ses étoiles et de ses vaches, la société a le potentiel de naviguer dans les pressions concurrentielles des perturbateurs fintech et d'améliorer sa stratégie de transformation numérique, se positionnant finalement pour une croissance et un succès soutenus.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.