|

Inicio First Finance Company India Limited (HomeFirst.NS): BCG Matrix |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Home First Finance Company India Limited (HOMEFIRST.NS) Bundle

Home First Finance Company India Limited está navegando por un panorama dinámico en el sector de vivienda asequible, marcado por oportunidades prometedoras y desafíos significativos. Utilizando el marco ** Boston Consulting Group Matrix **, podemos identificar el posicionamiento estratégico de la compañía, lo que brilla como ** estrellas **, lo que proporciona flujo de caja constante como ** vacas de efectivo **, cuáles vacilan como ** perros* *, y las vías potenciales de crecimiento etiquetadas como ** Marques de interrogación **. Siga leyendo para descubrir cómo estas clasificaciones revelan las complejidades de la estrategia comercial de Home First y las perspectivas futuras.

Antecedentes de la primera empresa de finanzas en el hogar India Limited

Home First Finance Company India Limited (HFFC) es un jugador destacado en el sector de finanzas de vivienda asequible en India. Establecida en 2010, la compañía tiene su sede en Mumbai y opera principalmente en el espacio de préstamos para compradores de viviendas que buscan préstamos para proyectos de vivienda asequible. HFFC se dirige principalmente a las personas que buscan comprar su primera casa, atendiendo las necesidades de segmentos de ingresos más bajos y medios.

El modelo de negocio de HFFC se basa en proporcionar soluciones personalizadas de préstamos hipotecarios, que incluyen préstamos de compra de viviendas, préstamos para mejoras en el hogar y refinanciación de préstamos hipotecarios. La compañía tiene como objetivo cerrar la brecha financiera para viviendas en India, donde una parte significativa de la población aún enfrenta desafíos para acceder a préstamos de vivienda asequibles.

A partir del año fiscal 2022, HFFC informó un libro de préstamos totales de aproximadamente INR 7.200 millones de rupias, reflejando un crecimiento interanual de alrededor 30%. La compañía ha demostrado constantemente una calidad de activo robusta, con una relación de activos incumplidos (GNPA) 1.07%, significativamente más bajo que el promedio de la industria, mostrando sus prácticas efectivas de gestión de riesgos.

Inicio La primera financiación se hizo pública en febrero de 2021, criando aproximadamente INR 1.153 millones de rupias a través de su oferta pública inicial (IPO). La OPI se suscribió en exceso por más de 26 veces, lo que indica una fuerte confianza de los inversores en la trayectoria de crecimiento de la compañía y el potencial de mercado. La acción debutó en la Bolsa de Valores de Bombay (BSE) con una prima, que refleja un sentimiento positivo del mercado.

La Compañía aprovecha la tecnología para mejorar la experiencia del cliente, simplificando la solicitud de préstamo y los procesos de aprobación. HFFC ha invertido en plataformas digitales que facilitan las aplicaciones en línea, lo que facilita a los clientes navegar por el proceso de préstamo. Este enfoque impulsado por la tecnología ha contribuido a su creciente presencia y eficiencia del mercado en las operaciones.

Con un enfoque en la inclusión financiera, Home First Finance Company India Limited continúa expandiendo su huella en varios estados de la India, aprovechando la creciente demanda de finanzas de vivienda asequible. Posicionado estratégicamente en un mercado en crecimiento, HFFC tiene como objetivo capitalizar el aumento de la urbanización y las iniciativas gubernamentales destinadas a impulsar la disponibilidad de viviendas asequibles.

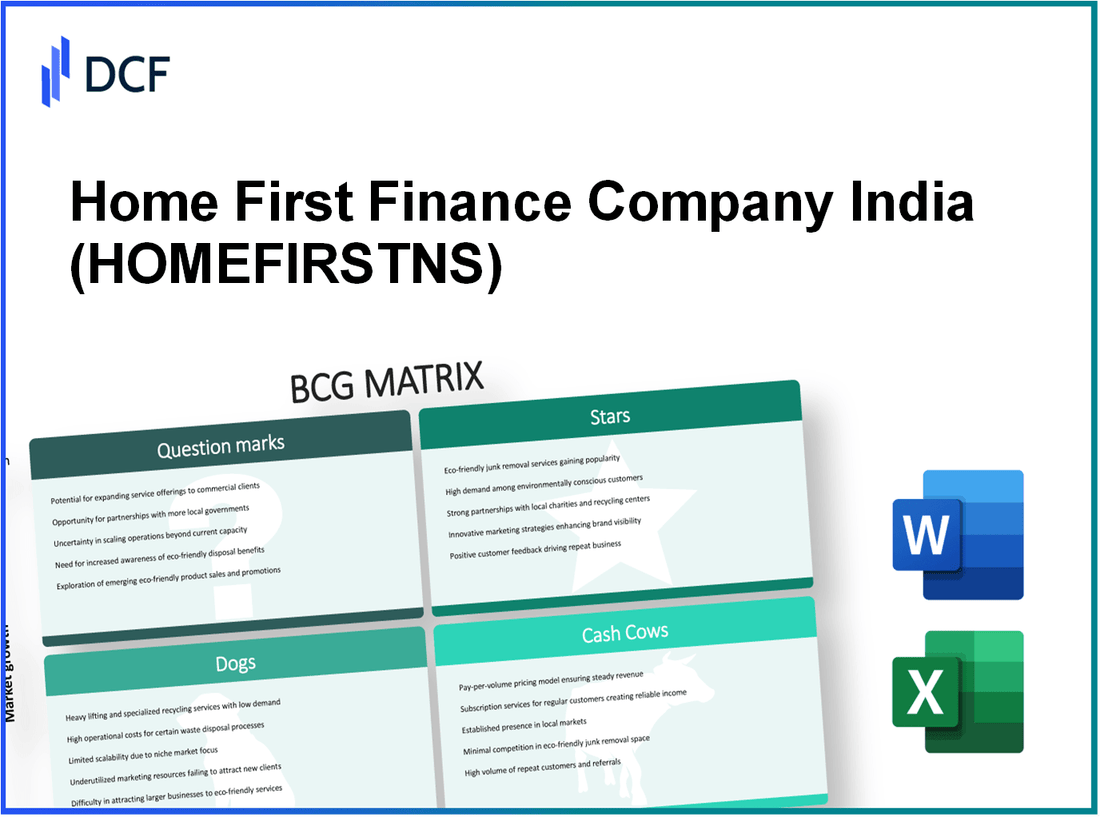

Inicio First Finance Company India Limited - BCG Matrix: Stars

Home First Finance Company India Limited (HFFC) se ha posicionado como un jugador significativo en el sector de finanzas de viviendas asequibles, que muestra fuertes trayectorias de crecimiento en este mercado de alta demanda. A partir del último informe, el segmento de vivienda asequible ha estado creciendo a una tasa de crecimiento anual compuesta (CAGR) de aproximadamente 15%, impulsado por la creciente urbanización e iniciativas gubernamentales como el Pradhan Mantri Awas Yojana (PMAY).

Uno de los contribuyentes clave al éxito de HFFC es su presencia urbana en expansión. La compañía ha demostrado un enfoque estratégico en las ciudades de nivel 2 y nivel 3, donde la demanda de viviendas asequibles aumenta. Al final del último año fiscal, HFFC tenía una red de más 100 ramas En varias regiones urbanas y semiurbanas, lo que le permite mejorar el alcance del cliente y aumentar la cuota de mercado.

El uso de plataformas digitales también ha desempeñado un papel crucial en las operaciones de la compañía. HFFC ha simplificado el proceso de incorporación del cliente a través de su sistema de aplicación digital, que ha resultado en un tiempo de procesamiento reducido desde 15 días a tan bajo como 5 días. Esta transformación digital no solo ha mejorado la experiencia del cliente, sino que también ha llevado a una mayor tasa de conversión de aplicaciones en aproximadamente 30%.

| Indicador | Métrico de rendimiento |

|---|---|

| CAGR del sector de vivienda asequible | 15% |

| Número de ramas | 100+ |

| Tiempo de procesamiento de la aplicación | 5 días |

| Aumento de la tasa de conversión de la aplicación | 30% |

Además, HFFC ofrece una amplia gama de productos de préstamos adaptados para satisfacer las diversas necesidades de los clientes, incluidos préstamos para el hogar, préstamos contra propiedades y financiamiento de construcción. En el trimestre más reciente, el libro de préstamos totales de la compañía llegó aproximadamente a INR 7,000 millones de rupias, con una porción significativa atribuida a préstamos de viviendas asequibles, que representan sobre 70% de la cartera total.

A medida que el mercado inmobiliario asequible continúa expandiéndose, las inversiones estratégicas de HFFC en actividades promocionales y colocación del mercado son vitales. El enfoque de la compañía en mantener su participación en el mercado a través de marketing digital dirigido y ofertas innovadoras de productos lo posiciona bien para el éxito a largo plazo. Si HFFC puede mantener su trayectoria de crecimiento mientras atiende con éxito las necesidades en evolución de sus clientes, sus estrellas podrían hacer una transición sin problemas a las vacas de efectivo a medida que el mercado madura.

Inicio First Finance Company India Limited - BCG Matrix: vacas en efectivo

Home First Finance Company India Limited (HFFC) opera como un jugador clave en el sector de finanzas de vivienda india, particularmente enfocándose en los mercados semiurbanos y rurales. Este posicionamiento estratégico ha permitido a HFFC desarrollar una cartera sólida que califique como vacas de efectivo dentro de la matriz BCG.

Base de clientes establecida en áreas semiurbanas

HFFC ha aprovechado su presencia en áreas semiurbanas, que constituyen un segmento de mercado significativo en la India. En el año fiscal 2023, HFFC informó una base de clientes de Over 214,000 prestatarios, predominantemente de ciudades semiurbanas. Esta red establecida mejora la lealtad y la retención del cliente, proporcionando un flujo de ingresos estable.

Altas tasas de reembolso y bajas tasas de incumplimiento

La compañía ha reportado tasas de reembolso impresionantes, con la eficiencia general de recolección en aproximadamente aproximadamente 99% A partir del segundo trimestre del año fiscal 2023. La relación activos no realizadores (NPA) sigue siendo notablemente baja, registrada en 1.3%, que indica una fuerte calidad crediticia y estrategias efectivas de gestión de riesgos.

Ingresos estables de la cartera de préstamos existentes

La sólida cartera de préstamos de HFFC generó un ingreso total de ₹ 1.620 millones de rupias En el año fiscal 2023. El tamaño del libro de préstamos alcanzó ₹ 14,000 millones de rupias, con la mayoría de los préstamos desembolsados como préstamos para el hogar, representando casi 87% de la cartera total. Esta estabilidad proporciona flujos de efectivo esenciales para mantener operaciones y financiar nuevas iniciativas de crecimiento.

Procesos de recolección eficientes

HFFC emplea procesos de recolección de tecnología avanzados que han mejorado su eficiencia operativa. El costo promedio de cobrar en préstamos es aproximadamente 1.5%, considerablemente más bajo que los promedios de la industria. Esta eficiencia no solo aumenta los márgenes, sino que también contribuye a mejorar la generación de flujo de efectivo.

| Métrica financiera | El año fiscal 2023 |

|---|---|

| Base de clientes | 214,000 |

| Ingresos totales | ₹ 1.620 millones de rupias |

| Tamaño del libro de préstamos | ₹ 14,000 millones de rupias |

| Eficiencia de recolección | 99% |

| Relación NPA | 1.3% |

| Costo promedio de cobrar | 1.5% |

| Porcentaje de préstamos para el hogar | 87% |

Teniendo en cuenta estos factores, el posicionamiento de HFFC como vaca de efectivo refleja su capacidad para generar un flujo de efectivo sustancial al tiempo que mantiene una alta cuota de mercado en un mercado maduro propicio para sus objetivos estratégicos.

Inicio First Finance Company India Limited - BCG Matrix: perros

La categoría de perros en la matriz BCG para el hogar First Finance Company India Limited identifica segmentos del negocio que tienen un potencial de crecimiento limitado y una baja participación de mercado. Estas áreas a menudo consumen recursos sin generar rendimientos significativos.

Presencia limitada en el mercado inmobiliario de alta gama

Home First Finance Company se centra principalmente en el segmento de vivienda asequible, lo que limita su exposición al mercado inmobiliario de alta gama. A partir del año fiscal 2022, el mercado general de viviendas de alta gama en India creció aproximadamente 8%, en comparación con una tasa de crecimiento de 15% en el segmento de vivienda asequible, lo que indica una oportunidad perdida en un mercado más lucrativo.

Ramas de bajo rendimiento en ciertas ubicaciones rurales

Algunas sucursales rurales han informado métricas de bajo rendimiento, con desembolsos de préstamos promedio de alrededor ₹ 5 millones por rama por mes, significativamente por debajo del promedio nacional de ₹ 20 millones. Por ejemplo, las ramas en estados como Bihar y Uttar Pradesh han demostrado 20% Un rendimiento más bajo en comparación con las contrapartes urbanas, lo que hace que estos lugares sean menos valiosos en términos de crecimiento de la cuota de mercado.

Estrategias de marketing tradicionales obsoletas

Home First Finance continúa dependiendo de los métodos de marketing tradicionales, lo que resulta en una baja visibilidad de la marca entre los clientes potenciales. Su gasto de marketing en el año fiscal 2022 fue aproximadamente ₹ 200 millones, representando solo 2% de ingresos totales. Esto es significativamente más bajo que el estándar de la industria de 8% Para las inversiones de marketing, obstaculizando su capacidad para atraer nuevos clientes y retener los existentes.

Altos costos operativos en nicho de mercado

Los costos operativos en los nicho de los mercados han aumentado ₹ 1.500 millones Anualmente, predominantemente debido a los altos gastos del personal y las operaciones de sucursales ineficientes. La relación costo / ingreso para estas ramas ha alcanzado 70%, considerablemente por encima del punto de referencia de la industria de 50%. Esta ineficiencia destaca la tensión financiera que estas unidades de bajo rendimiento imponen en la empresa.

| Métrico | Inicio First Finance Company | Promedio de la industria |

|---|---|---|

| Desembolso de préstamos por rama (rural) | ₹ 5 millones | ₹ 20 millones |

| Gastos de marketing (% de ingresos) | 2% | 8% |

| Costos operativos anuales | ₹ 1.500 millones | N / A |

| Relación costo-ingreso | 70% | 50% |

| Tasa de crecimiento en viviendas asequibles | 15% | N / A |

| Tasa de crecimiento en viviendas de alta gama | 8% | N / A |

Inicio First Finance Company India Limited - BCG Matrix: Marques de interrogación

En el contexto de Home First Finance Company India Limited, varios aspectos destacan las características de los signos de interrogación dentro de su cartera. Estos productos, posicionados en mercados de alto crecimiento, luchan con una participación de mercado baja, lo que refleja un entorno dinámico pero desafiante.

Potencial inexplorado en los mercados de la ciudad de nivel 1

Los mercados de la ciudad de nivel 1 en India representan una oportunidad significativa para la primera financiación en el hogar. A partir del año fiscal 2023, se prevé que el mercado de financiamiento de viviendas urbanas en las ciudades de nivel 1 crezca a una tasa compuesta anual de aproximadamente 18% De 2023 a 2028. Sin embargo, la penetración del mercado de Home First en estas áreas sigue siendo relativamente baja, con una cuota de mercado estimada de solo 3% En las principales ciudades de nivel 1.

Incertidumbre en los cambios regulatorios

El sector de financiamiento de la vivienda en India está sujeto a cambios regulatorios frecuentes. Las reformas recientes incluyen la implementación de la Ley de Bienes Raíces (Regulación y Desarrollo), que impone medidas de cumplimiento más estrictas. Este entorno regulatorio ha creado incertidumbre para el hogar primero, lo que puede afectar sus costos y estrategias operativas. La inversión en sistemas de cumplimiento es crucial, con costos estimados que alcanzan INR 20 millones de rupias en el próximo año fiscal.

Presión competitiva de nuevas empresas fintech

Home primero enfrenta una competencia creciente de compañías fintech que innovan en el espacio de préstamos. Por ejemplo, en 2022, las plataformas de préstamos y préstamos digitales de igual 25%, capturando una participación de mercado significativa de las compañías tradicionales de finanzas de viviendas. Competidores clave de Home First, como Efectivo y Kreditbee, tienen costos operativos significativamente más bajos, lo que les permite ofrecer tasas de interés atractivas que son 1-2% más bajo de lo que ofrece el hogar primero.

Necesidad de una estrategia de transformación digital mejorada

La transformación digital es esencial para mantener el crecimiento en este panorama competitivo. Actualmente, el hogar ha asignado primero INR 50 millones de rupias Para iniciativas digitales en el año fiscal 2024, centrándose en mejorar la participación del cliente y la racionalización de las operaciones. Sin embargo, menos de 30% De sus procesos existentes se digitalizan, lo que indica una necesidad crítica de inversión y mejora en la infraestructura tecnológica.

| Aspecto | Detalle | Estado actual |

|---|---|---|

| Cuota de mercado en ciudades de nivel 1 | Cuota de mercado estimada | 3% |

| Tasa de crecimiento de CAGR (2023-2028) | Mercado de finanzas de vivienda urbana | 18% |

| Costos de cumplimiento | Costos estimados para el cumplimiento regulatorio | INR 20 millones de rupias |

| Tasa de crecimiento del mercado de fintech | Crecimiento en plataformas de préstamos digitales | 25% |

| Comparación de tasas de interés | Tasas de interés ofrecidas por competidores de FinTech | 1-2% más bajo que en casa primero |

| Presupuesto de transformación digital | Asignación de iniciativas digitales en el año fiscal 2024 | INR 50 millones de rupias |

| Porcentaje de digitalización del proceso | Nivel actual de digitalización | 30% |

Home First Finance Company está en una coyuntura crítica. El segmento de signos de interrogación representa una espada de doble filo: un inmenso potencial de crecimiento eclipsado por la necesidad de inversiones estratégicas y un enfoque sólido para superar los desafíos competitivos y operativos. Estas ideas sobre el posicionamiento de la compañía destacan la complejidad y las oportunidades inherentes a la navegación del panorama en evolución de las finanzas de la vivienda en la India.

Comprender el posicionamiento de Home First Finance Company India Limited dentro de la matriz BCG proporciona información valiosa sobre su panorama estratégico, revelando fortalezas en el auge sector de vivienda asequible al tiempo que destaca los desafíos en los mercados de alta gama e incertidumbres regulatorias. Al aprovechar sus estrellas y vacas en efectivo, la compañía tiene el potencial de navegar las presiones competitivas de los disruptores de FinTech y mejorar su estrategia de transformación digital, en última instancia, posicionándose para un crecimiento y éxito sostenidos.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.