|

Santander UK Plc (Sanb.L): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Santander UK plc (SANB.L) Bundle

In der sich ständig weiterentwickelnden Landschaft des Bankwesens zeigt Santander UK Plc eine faszinierende Mischung aus Innovation und Tradition, wenn sie die Herausforderungen der modernen Finanzen navigiert. Unter Verwendung der Boston Consulting Group Matrix als Leitfaden werden wir in die unterschiedlichen Kategorien von Sternen, Cash -Kühen, Hunden und Fragenmodellen eintauchen, die die aktuellen Strategien und Angebote von Santander definieren. Entdecken Sie, wie die Bank ihre Stärken und Schwächen sowie ungenutzte Möglichkeiten ausbalanciert, um ihren Wettbewerbsvorteil zu sichern.

Hintergrund von Santander UK plc

Gegründet in 2010Santander UK Plc ist eine hundertprozentige Tochtergesellschaft des spanischen Bankengiganten Banco Santander S.A.

Mit seinem Hauptquartier in London, Santander UK dient vorbei 14 Millionen Kunden, die eine Reihe von Produkten anbieten, darunter persönliche Kredite, Hypotheken und Kreditkarten. Die robusten digitalen Bankdienste sind zu einem Eckpfeiler seiner Strategie geworden, was die sich ändernde Landschaft des Verbraucherbankens widerspiegelt.

Ab 2022, Santander UK meldete ein Nettoeinkommen von ungefähr 1,5 Milliarden PfundResilienz im Wettbewerbsbankensektor. Das Vermögen der Bank lief insgesamt um £ 315 Milliardenpositionieren Sie es als eine der führenden Banken in Großbritannien.

Die Bank arbeitet über ein Netzwerk von mehr als 600 Zweige und vorbei 2.000 GeldautomatenSicherstellung für den vielfältigen Kundenstamm. Neben traditionellen Bankdiensten betont Santander UK nach Nachhaltigkeit und Innovation und stimmt seine Ziele auf die globalen Trends zur Umweltverantwortung aus.

In den letzten Jahren hat Santander UK stark in Technologie investiert, um das Kundenerlebnis zu verbessern, den Betrieb zu optimieren und die Sicherheit zu verbessern. Das Engagement der Bank für die digitale Transformation zeigt sich in ihrer wachsenden Online- und Mobile -Banking -Benutzerbasis, die übertroffen hat 6 Millionen aktive Benutzer in 2023.

Insgesamt ist Santander UK PLC ein starker Akteur in der britischen Bankenlandschaft, wodurch die Ressourcen seiner Muttergesellschaft nutzt und gleichzeitig sich an die lokalen Marktbedingungen anpasst. Der strategische Fokus auf Digitalisierung und Kundenbindung prägt weiterhin seine Flugbahn im Finanzsektor.

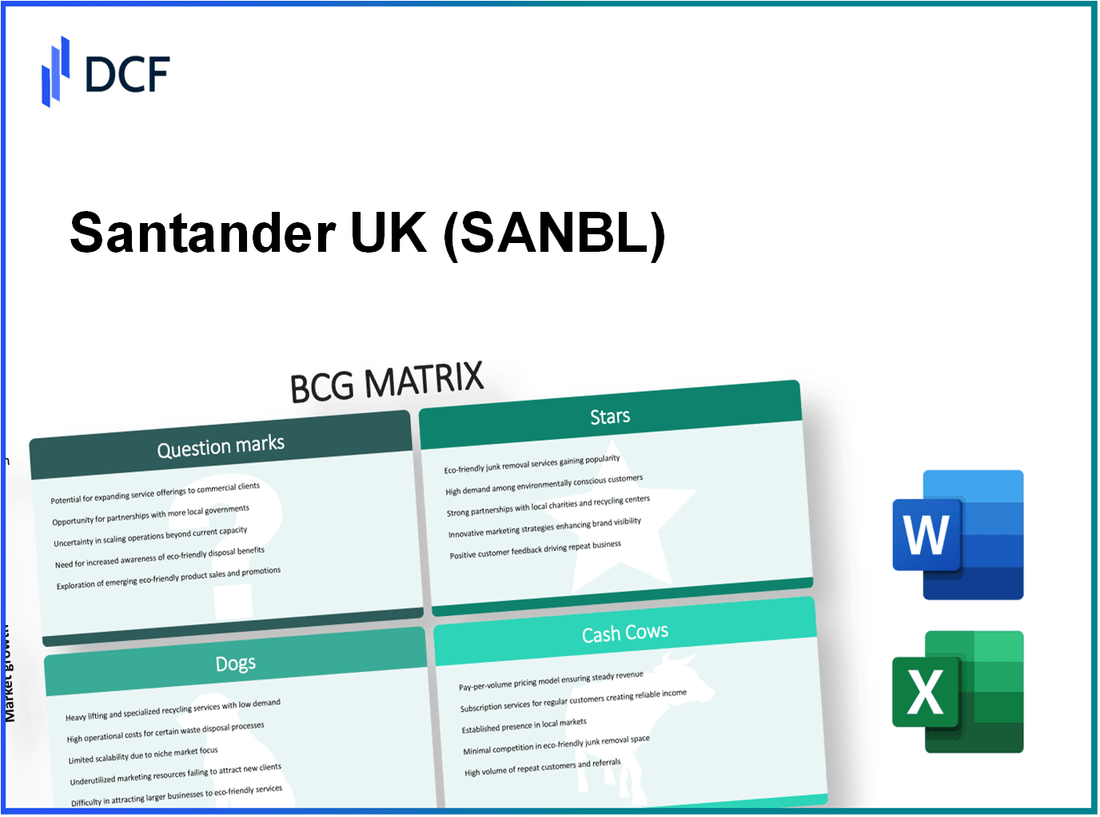

Santander UK Plc - BCG -Matrix: Sterne

Santander UK Plc hat aufgrund ihres hohen Marktanteils und ihres erheblichen Wachstumspotenzials mehrere Segmente als Stars in seinem Portfolio identifiziert. Die wichtigsten Bereiche umfassen digitale Bankdienste, Mobile -Banking -Apps, Online -Hypothekenplattformen und nachhaltige Finanzinitiativen.

Digitale Bankdienste

Die digitalen Bankdienste von Santander UK sind mit ungefähr ungefähr gewachsen 15 Millionen registrierte Online -Kunden Ab 2023 investiert die Bank weiterhin stark in ihre Technologieinfrastruktur, um das Kundenerlebnis und die betriebliche Effizienz zu verbessern.

Mobile Banking Apps

Die Santander Mobile Banking App hat durchweg hohe Bewertungen erhalten und eine durchschnittliche Punktzahl von erreicht 4,8 von 5 In verschiedenen App Stores. Im Jahr 2023 wurde die App aufgenommen 5 Millionen aktive BenutzerVeranschaulichung seiner starken Marktdurchdringung und Wachstumskrajektorie. Die Bank hat gemeldet, dass mobile Transaktionen um umgehen 54% Das steigende Trend der Verbraucher, die Mobilfunklösungen bevorzugen.

Online -Hypothekenplattformen

Die Online -Hypothekenplattform von Santander UK hat eine entscheidende Rolle bei der Wachstumsstrategie der Bank gespielt. Die Bank erreichte einen Marktanteil von ungefähr 8.1% Auf dem britischen Hypothekenmarkt im Jahr 2023 ist es zu einer der führenden Kreditgeber. Die Plattform erleichterte sich 10 Milliarden Pfund Allein in der Hypothekenkredite in der ersten Hälfte von 2023, was eine starke Nachfrage und Effizienz bei der Verarbeitung von Online -Hypothekenanträgen zeigt.

| Kategorie | 2023 Marktanteil (%) | Aktive Benutzer | Jährliche Wachstumsrate (%) | Hypothekenkredite (Milliarden Pfund) |

|---|---|---|---|---|

| Digitale Bankdienste | n / A | 15 Millionen | n / A | n / A |

| Mobile Banking Apps | n / A | 5 Millionen | 54% | n / A |

| Online -Hypothekenplattformen | 8.1% | n / A | n / A | 10 Milliarden |

Nachhaltige Finanzinitiativen

Santander UK konzentriert sich zunehmend auf nachhaltige Finanzen. Im Jahr 2023 verpflichtete sich die Bank, ihre grüne Finanzierung zu erhöhen 20 Milliarden Pfund Bis 2025. Diese Initiative zielt darauf ab, Unternehmen zu unterstützen, die zu nachhaltigen Praktiken übergehen, und die Santander als Frontleiter in diesem wachsenden Markt positioniert. Die Nachfrage nach nachhaltiger Finanzierung ist gestiegen, wobei das Segment Green Loans Wachstumsraten von ungefähr 30% gegenüber dem Jahr.

Diese Segmente heben gemeinsam die strategische Position von Santander UK auf dem Finanzdienstleistungsmarkt hervor. Durch die Aufrechterhaltung eines starken Fokus auf Innovation und Kundenbindung sind diese Stars für anhaltende Rentabilität und zukünftiges Wachstum gut positioniert.

Santander UK plc - BCG -Matrix: Cash -Kühe

Santander UK betreibt mehrere wichtige Geschäftsbereitungen, die als Cash -Kühe eingestuft werden können, was aufgrund ihres hohen Marktanteils in einem gesättigten Markt erhebliche Cashflows ergibt. Diese Segmente sind durch starke Rentabilität und relativ niedrige Wachstumsraten gekennzeichnet, wodurch sie für die Unterstützung anderer Geschäftsbereiche von entscheidender Bedeutung sind.

Persönliche Bankkonten

Das persönliche Banksegment umfasst Girokonto, Sparkonten und andere persönliche Finanzierungsprodukte. Ab 2022 berichtete Santander UK ungefähr, ungefähr zu haben 15 Millionen aktive persönliche Konten. Der durchschnittliche Saldo in diesen Konten beträgt rund um £5,000, was zu erheblichen Zinserträgen führt.

| Metrisch | Wert |

|---|---|

| Aktive persönliche Konten | 15 Millionen |

| Durchschnittlicher Kontostand | £5,000 |

| Jährliche Zinserträge | 750 Millionen Pfund |

Business Banking Services

In der Geschäftsbankendomäne dient Santander UK vorbei 1 Million Geschäftskunden, die verschiedene Dienstleistungen anbieten, einschließlich Kredite, Händlerdienste und Geschäftskonten. Der Marktanteil im britischen Geschäftsbankensektor beträgt ungefähr 10%, was zu einer erheblichen Einnahmeerzeugung führt.

| Metrisch | Wert |

|---|---|

| Geschäftskunden | 1 Million |

| Marktanteil | 10% |

| Jahresumsatz aus dem Geschäftsbanken | 500 Millionen Pfund |

Einzelhandelshypotheken

Das Segment von Santander UKs Einzelhandelshypotheken ist eine weitere bedeutende Cash Cow, wobei ein Hypothekenportfolio überschreitet 30 Milliarden Pfund. Die Bank hält ungefähr 15% Marktanteil auf dem britischen Hypothekenmarkt, der den stabilen Cashflow und die Rentabilität erleichtert.

| Metrisch | Wert |

|---|---|

| Hypothekenportfolio | 30 Milliarden Pfund |

| Marktanteil | 15% |

| Jährlicher Gewinn aus Hypotheken | £ 1,2 Milliarden |

Kreditkartenangebote

Die Kreditkartenabteilung von Santander UK hat eine solide Marktposition mit rund um 2,5 Millionen Kreditkarten ausgestellt. Der durchschnittliche Kreditkartenguthaben für Kunden ist in der Nähe £1,800einen stetigen Strom von Zinserträgen und Gebühren.

| Metrisch | Wert |

|---|---|

| Ausgestellte Kreditkarten | 2,5 Millionen |

| Durchschnittsbilanz pro Karte | £1,800 |

| Jahresumsatz aus Kreditkarten | 400 Millionen Pfund |

Zusammenfassend sind die Cash-Kühe von Santander UK-persönliche Bankkonten, Geschäftsbankendienstleistungen, Einzelhandelshypotheken und Kreditkartenangebote-entscheidend für die Erzeugung eines erheblichen Cashflows und der Rentabilität in einem wachstumsstarken Umfeld. Diese Segmente untermauern die Fähigkeit der Bank, andere Wachstumschancen zu finanzieren, den Anteilseignern zurückzugeben und die operative Stabilität aufrechtzuerhalten.

Santander UK Plc - BCG -Matrix: Hunde

Die Kategorie "Hunde" in der BCG -Matrix repräsentiert Geschäftssegmente, die einen geringen Marktanteil an Märkten haben, der durch ein geringes Wachstum gekennzeichnet ist. Für Santander UK Plc passen mehrere Produkte und Dienstleistungen in diese Klassifizierung ein, was auf eine Notwendigkeit einer möglichen Veräußerung oder einer strategischen Neuausrichtung hinweist. Im Folgenden finden Sie Schlüsselkomponenten des Hundeportfolios von Santander UK.

Traditionelle Filiale Bankgeschäfte

Das traditionelle Branch Banking hat ein Rückgang des Engagements verzeichnet, da immer mehr Kunden auf digitale Bankoptionen verlagert werden. Im Jahr 2022 berichtete Santander über eine Verringerung der Zweigbesuche um ungefähr 30% im Vergleich zu den Vorjahren. Die Bank tätig 600 Zweige In ganz Großbritannien, von denen viele aufgrund eines anhaltenden niedrigen Fußbetrags zu Schließungen ausgesetzt sind. Laut Marktanalyse wird der traditionelle Bankensektor voraussichtlich nur mit einer Rate von nur wachsen 1.5% jährlich in den nächsten fünf Jahren.

Feste Einzahlungskonten

Feste Einzahlungskonten haben historisch angezogen, um stabile Renditen zu suchen. Da die aktuellen Zinssätze jedoch niedrig bleiben, hat sich die Attraktivität verringert. Ab Oktober 2023 liegt der durchschnittliche Zinssatz für feste Einlagen in Großbritannien in der Nähe 1.2%, wobei Santander Raten von so niedrig anbietet wie 0.5% auf bestimmte Konten. Der Gesamtmarkt für feste Einlagen hat sich zusammengeschlossen, wobei neue Kontoeröffnungen umgehen können 25% gegenüber dem Jahr, der den Marktanteil von Santander erheblich beeinflusst.

Veraltete Kreditprodukte

Die veralteten Darlehensprodukte von Santander, einschließlich spezifischer persönlicher und Autodarlehen, werden in einer sich schnell entwickelnden Kreditlandschaft weniger wettbewerbsfähig. Im dritten Quartal 2023 berichtete die Bank, dass diese Kreditprodukte weniger beigetragen haben als 5% zu seinem gesamten Darlehensportfolio, der ihre Unattraktionsfähigkeit auf dem Markt widerspiegelt. Der Wettbewerb bietet innovativere Lösungen, wobei Peer-to-Peer-Kredite und Fintech-Lösungen den Marktanteil erfassen und zu übertreffen sind 20% jährlich.

Nicht digitale Zahlungssysteme

Da die Finanzlandschaft in Richtung digitaler Lösungen wandert, bleiben die nicht digitalen Zahlungssysteme von Santander erheblich nicht ausreichend ausreichend. In einem Bericht von Anfang 2023 wurde hervorgehoben, dass Transaktionen durch traditionelle nicht digitale bedeutet, dass weniger als 10% der Gesamtzahlungstransaktionen in Großbritannien mit einem raschen Rückgang. Darüber hinaus wird erwartet, dass digitale Zahlungslösungen um vorbei wachsen 15% Jährlich, nicht digitale Systeme als Relikte einer vergangenen Ära.

| Produkt/Dienstleistung | Marktanteil | Wachstumsrate | Durchschnittlicher Zinssatz | Schlüsselprobleme |

|---|---|---|---|---|

| Traditionelle Filiale Bankgeschäfte | Niedrig | 1.5% | N / A | Rückgang des Abgangs, Zweigschließungen |

| Feste Einzahlungskonten | Mäßig | -25% (neue Konten) | 0,5% (Santander) | Niedrige Zinssätze, reduzierte Attraktivität |

| Veraltete Kreditprodukte | 5% des Kreditportfolios | Rückläufig | N / A | Verstärkter Wettbewerb, innovative Alternativen |

| Nicht digitale Zahlungssysteme | 10% | -15% (Marktverschiebung) | N / A | Übergang zu digitalen Zahlungslösungen |

Santander UK Plc - BCG -Matrix: Fragezeichen

Santander UK PLC hat mehrere Bereiche in seinem Geschäft identifiziert, die in die Kategorie "Fragezeichen" der BCG -Matrix passen. Diese Bereiche zeigen Wachstumspotenzial, halten jedoch derzeit einen geringen Marktanteil. Die folgenden Details beschreiben bestimmte Segmente, die unter diese Klassifizierung fallen.

Kryptowährungsdienste

Die Nachfrage nach Kryptowährungsdiensten ist eskaliert, insbesondere mit dem wachsenden Interesse an digitalen Vermögenswerten. In Großbritannien ergab ein Bericht der Financial Conduct Authority (FCA), dass ab 2023 ungefähr 2,3 Millionen Erwachsene besaßen Kryptowährungen. Santander UK hat damit begonnen, Dienstleistungen im Zusammenhang mit Kryptowährungen zu starten, aber sein Marktanteil ist im Vergleich zu etablierten Fintech-Spielern nach wie vor vernachlässigbar.

Trotz hoher Einrichtungskosten bietet der Kunden in Bord für Crypto Services eine erhebliche Chance. Der globale Markt für Kryptowährungen wird voraussichtlich wachsen $ 2,02 Billionen Bis 2026, was bedeutet, dass Santanders Investition es jetzt für zukünftiges Wachstum positionieren könnte. Die aktuelle Rendite ist jedoch niedrig, wobei die Schätzungen Verluste bis hin zu vorschlagen 5 Millionen Pfund in ersten Rollouts.

Fintech -Kollaborationen

Santander UK hat sich mit verschiedenen Fintech -Unternehmen zusammengetan, um innovative Lösungen zu entwickeln. Diese Zusammenarbeit befinden sich jedoch noch in den frühen Phasen. Zum Beispiel die Zusammenarbeit mit Unternehmen mögen Kurve Und Starling Bank hat den Weg für fortschrittliche Bankenlösungen ebnet, aber Santander hält nur ungefähr 5% des Marktanteils von Mobile Banking App in Großbritannien nach einem Bericht von 2023.

Der britische Fintech -Sektor wird voraussichtlich mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von wachsen 18% von 2021 bis 2026, was darauf hinweist, dass Santanders Investitionen in Fintech erhebliche Renditen erzielen könnten, wenn sich die Marktdurchdringung verbessert. Das Unternehmen hat ungefähr zugeteilt 50 Millionen Pfund Im Jahr 2023 können diese Initiativen für diese Kooperationen jedoch ohne Erhöhung des Benutzers Engagement zu einer anhaltenden geringen Renditen führen.

Vermögensverwaltungsdienste

Santander UK hat versucht, sein Segment für Vermögensverwaltungsdienstleistungen zu erweitern, das derzeit einen kleinen Marktanteil von ca. 4% unter britischen Banken. Die Vermögensverwaltungsindustrie ist bereit für das Wachstum, wobei der britische Markt voraussichtlich erreichen wird £ 1,5 Billion bis 2025.

Trotz dieses Potenzials erfüllen die derzeit 15,000 Aktive Kunden nach den neuesten Berichten. Das Unternehmen steht vor etablierten Spielern, die diesen Sektor dominieren. Investitionen insgesamt 30 Millionen Pfund wurden im Jahr 2023 in Marketing und Serviceentwicklung hergestellt, um den Aktien zu verbessern; Renditen bleiben jedoch stagniert.

Internationale Expansionsanstrengungen

Santander UK untersucht internationale Märkte, um seine Geschäftstätigkeit zu diversifizieren, insbesondere mit der Ausweitung des Fußabdrucks in Regionen wie Lateinamerika und Europa. Im Jahr 2022 wurde der internationale Bankenmarkt ungefähr bewertet 30 Milliarden US -Dollar, mit einer projizierten CAGR von 6% bis 2026.

Die aktuelle Marktdurchdringung bleibt jedoch niedrig - nur ungefähr ungefähr 3% Von den gesamten britischen Bankkunden, die sich für internationale Dienstleistungen von Santander entscheiden. Das Wachstumspotential ist offensichtlich, aber die Ausführung hat sich als herausfordernd erwiesen, was Investitionen von rund um £ 40 Millionen Im Jahr 2023 haben die anfänglichen Renditen keine Projektionen erfüllt, was auf eine geringe Ausbeute in diesem Segment hinweist.

| Servicebereich | 2023 Marktanteil | Investition in 2023 (£) | Projizierte Marktgröße (£) | Aktueller Kundenstamm |

|---|---|---|---|---|

| Kryptowährungsdienste | 0.1% | 5 Millionen | 2,02 Billionen | Nicht angegeben |

| Fintech -Kollaborationen | 5% | 50 Millionen | 18% CAGR | Nicht angegeben |

| Vermögensverwaltungsdienste | 4% | 30 Millionen | 1,5 Billionen | 15,000 |

| Internationale Expansionsanstrengungen | 3% | 40 Millionen | 30 Milliarden | Nicht angegeben |

Die BCG -Matrix bietet ein wertvolles Objektiv, durch das das vielfältige Portfolio von Santander UK SPS angezeigt wird und veranschaulicht Sterne, während seine etablierten Angebote wie Personal Banking als zuverlässig handeln Cash -Kühe. Die Herausforderungen bleiben jedoch bestehen Hunde wie traditionelles Branch Banking und das Potenzial von Fragezeichen wie Kryptowährungsdienste winkt weiter nach Erkundungen. Diese dynamische Positionierung zeigt sowohl Chancen als auch Herausforderungen für Santander, wenn sie in der sich entwickelnden Finanzlandschaft navigiert.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.