|

Santander UK PLC (SANB.L): BCG Matrix |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Santander UK plc (SANB.L) Bundle

En el panorama de la banca en constante evolución, Santander UK PLC muestra una fascinante mezcla de innovación y tradición a medida que navega por los desafíos de las finanzas modernas. Utilizando la matriz del grupo de consultoría de Boston como nuestra guía, nos sumergiremos en las distintas categorías de estrellas, vacas en efectivo, perros y signos de interrogación que definen las estrategias y ofertas actuales de Santander. Descubra cómo el banco equilibra sus fortalezas y debilidades, así como oportunidades sin explotar, en un intento por asegurar su ventaja competitiva.

Antecedentes de Santander UK plc

Fundado en 2010, Santander UK PLC es una subsidiaria de propiedad absoluta del gigante bancario español Banco Santander S.A. El banco ha forjado una presencia significativa en el mercado de servicios financieros del Reino Unido, centrándose predominantemente en la banca minorista y comercial.

Con su sede en Londres, Santander UK sirve sobre 14 millones clientes, que ofrecen una gama de productos que incluyen préstamos personales, hipotecas y tarjetas de crédito. Sus robustos servicios bancarios digitales se han convertido en una piedra angular de su estrategia, lo que refleja el panorama cambiante de la banca de consumo.

A partir de 2022, Santander UK informó un ingreso neto de aproximadamente £ 1.5 mil millones, demostrando resiliencia en el sector bancario competitivo. Los activos del banco totalizaron £ 315 mil millones, posicionándolo como uno de los principales bancos en el Reino Unido.

El banco opera a través de una red de más que 600 ramas y sobre 2,000 cajeros automáticos, garantizar la accesibilidad para su diversa base de clientes. Además de los servicios bancarios tradicionales, Santander UK enfatiza la sostenibilidad y la innovación, alineando sus objetivos con las tendencias globales hacia la responsabilidad ambiental.

En los últimos años, Santander UK ha invertido mucho en tecnología para mejorar la experiencia del cliente, racionalizar las operaciones y mejorar la seguridad. El compromiso del banco con la transformación digital es evidente en su creciente base de usuarios de banca en línea y móvil, que superó 6 millones usuarios activos en 2023.

En general, Santander UK PLC es un jugador fuerte en el panorama bancario del Reino Unido, aprovechando los recursos de su empresa matriz mientras se adapta de manera efectiva a las condiciones del mercado local. Su enfoque estratégico en la digitalización y la participación del cliente continúa dando forma a su trayectoria en el sector financiero.

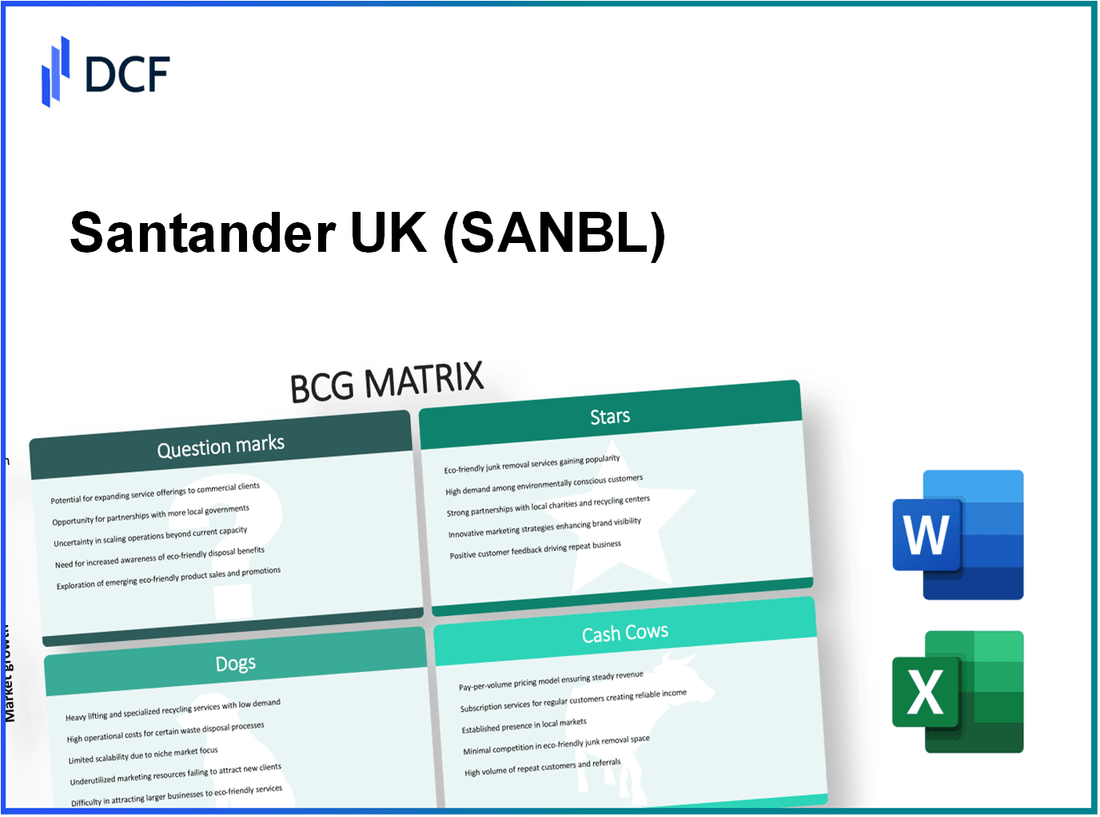

Santander UK Plc - BCG Matrix: Stars

Santander UK PLC ha identificado notablemente varios segmentos como estrellas dentro de su cartera debido a su alta cuota de mercado y potencial de crecimiento sustancial. Las áreas clave incluyen servicios de banca digital, aplicaciones de banca móvil, plataformas de hipotecas en línea e iniciativas de finanzas sostenibles.

Servicios de banca digital

Los servicios de banca digital de Santander UK han crecido significativamente, con aproximadamente 15 millones de clientes en línea registrados A partir de 2023. El banco continúa invirtiendo mucho en su infraestructura tecnológica para mejorar la experiencia del cliente y la eficiencia operativa.

Aplicaciones de banca móvil

La aplicación de banca móvil de Santander ha recibido constantemente altas calificaciones, logrando un puntaje promedio de 4.8 de 5 en varias tiendas de aplicaciones. En 2023, la aplicación grabó alrededor 5 millones de usuarios activos, ilustrando su fuerte trayectoria de penetración y crecimiento del mercado. El banco ha informado que las transacciones móviles aumentaron por 54% año tras año, que refleja la tendencia creciente entre los consumidores que prefieren las soluciones de banca móvil.

Plataformas de hipotecas en línea

La plataforma hipotecaria en línea de Santander UK ha desempeñado un papel fundamental en la estrategia de crecimiento del banco. El banco logró una cuota de mercado de aproximadamente 8.1% en el mercado hipotecario del Reino Unido en 2023, lo que lo convierte en uno de los principales prestamistas. La plataforma facilitada sobre £ 10 mil millones En préstamos hipotecarios solo en la primera mitad de 2023, demostrando una fuerte demanda y eficiencia en el procesamiento de solicitudes hipotecarias en línea.

| Categoría | 2023 cuota de mercado (%) | Usuarios activos | Tasa de crecimiento anual (%) | Préstamos hipotecarios (mil millones) |

|---|---|---|---|---|

| Servicios de banca digital | n / A | 15 millones | n / A | n / A |

| Aplicaciones de banca móvil | n / A | 5 millones | 54% | n / A |

| Plataformas de hipotecas en línea | 8.1% | n / A | n / A | 10 mil millones |

Iniciativas de finanzas sostenibles

Santander UK se centra cada vez más en las finanzas sostenibles. En 2023, el banco se comprometió a aumentar su financiamiento verde a £ 20 mil millones Para 2025. Esta iniciativa tiene como objetivo apoyar a las empresas que hacen la transición a prácticas sostenibles, posicionando a Santander como un favorito en este mercado en crecimiento. La demanda de financiamiento sostenible ha aumentado, con el segmento de préstamos verdes que muestra tasas de crecimiento de aproximadamente 30% año a año.

Estos segmentos destacan colectivamente la posición estratégica de Santander UK dentro del mercado de servicios financieros. Al mantener un fuerte enfoque en la innovación y la participación del cliente, estas estrellas están bien posicionadas para la rentabilidad sostenida y el crecimiento futuro.

Santander UK PLC - BCG Matrix: vacas en efectivo

Santander UK opera varias líneas comerciales clave que pueden clasificarse como vacas en efectivo, produciendo flujos de efectivo sustanciales debido a su alta participación de mercado en un mercado saturado. Estos segmentos se caracterizan por una fuerte rentabilidad y tasas de crecimiento relativamente bajas, lo que los hace vitales para apoyar otras áreas del negocio.

Cuentas bancarias personales

El segmento bancario personal incluye cuentas corrientes, cuentas de ahorro y otros productos de finanzas personales. A partir de 2022, Santander UK informó tener aproximadamente 15 millones Cuentas personales activas. El saldo promedio mantenido en estas cuentas equivale a alrededor £5,000, dando como resultado ingresos de intereses significativos.

| Métrico | Valor |

|---|---|

| Cuentas personales activas | 15 millones |

| Saldo de cuenta promedio | £5,000 |

| Ingresos de intereses anuales | £ 750 millones |

Servicios de banca de negocios

En el dominio de la banca de negocios, Santander UK sirve sobre 1 millón clientes comerciales, que brindan diversos servicios, incluidos préstamos, servicios comerciales y cuentas comerciales. La cuota de mercado en el sector de la banca comercial del Reino Unido es aproximadamente 10%, conduciendo a una generación sustancial de ingresos.

| Métrico | Valor |

|---|---|

| Clientes comerciales | 1 millón |

| Cuota de mercado | 10% |

| Ingresos anuales de la banca comercial | £ 500 millones |

Hipotecas minoristas

El segmento de hipotecas minoristas de Santander UK es otra vaca de efectivo significativa, con una cartera hipotecaria superior £ 30 mil millones. El banco posee aproximadamente 15% Cuota de mercado en el mercado hipotecario del Reino Unido, facilitando el flujo de caja estable y la rentabilidad.

| Métrico | Valor |

|---|---|

| Cartera hipotecaria | £ 30 mil millones |

| Cuota de mercado | 15% |

| Beneficio anual de hipotecas | £ 1.2 mil millones |

Ofertas de tarjetas de crédito

La división de tarjetas de crédito de Santander UK ocupa una sólida posición de mercado, con alrededor 2.5 millones Tarjetas de crédito emitidas. El saldo promedio de la tarjeta de crédito para los clientes está cerca £1,800, proporcionando un flujo constante de ingresos y tarifas de intereses.

| Métrico | Valor |

|---|---|

| Tarjetas de crédito emitidas | 2.5 millones |

| Saldo promedio por tarjeta | £1,800 |

| Ingresos anuales de las tarjetas de crédito | £ 400 millones |

En resumen, las vacas en efectivo de Santander UK (cuentas bancarias personales, servicios bancarios comerciales, hipotecas minoristas y ofertas de tarjetas de crédito) son cruciales para generar un flujo de caja y rentabilidad sustanciales en un entorno de bajo crecimiento. Estos segmentos respaldan la capacidad del banco para financiar otras oportunidades de crecimiento, el valor de retorno a los accionistas y mantener la estabilidad operativa.

Santander UK Plc - BCG Matrix: perros

La categoría de 'perros' en la matriz BCG representa segmentos comerciales que poseen una baja cuota de mercado en los mercados caracterizados por el bajo crecimiento. Para Santander UK PLC, varios productos y servicios se ajustan a esta clasificación, lo que indica la necesidad de posibles desinversiones o realineamiento estratégico. A continuación se muestran componentes clave de la cartera de perros de Santander UK.

Banca de rama tradicional

La sucursal tradicional ha visto una disminución de la participación a medida que más clientes cambian a las opciones de banca digital. En 2022, Santander informó una reducción en las visitas a la rama en aproximadamente 30% en comparación con años anteriores. El banco opera 600 ramas En todo el Reino Unido, muchos de los cuales enfrentan cierres debido a una baja pisada sostenida. Según el análisis de mercado, se prevé que el sector bancario tradicional crecerá a una tasa de solo 1.5% anualmente durante los próximos cinco años.

Cuentas de depósito fijo

Las cuentas de depósito fijo han atraído históricamente a la clientela que busca rendimientos estables. Sin embargo, con las tasas de interés actuales bajas, el atractivo ha disminuido. A partir de octubre de 2023, la tasa de interés promedio para depósitos fijos en el Reino Unido está en torno 1.2%, con Santander ofreciendo tasas tan bajas como 0.5% en ciertas cuentas. El mercado general de depósitos fijos ha contratado, con nuevas aperturas de cuentas disminuyendo en 25% Año tras año, impactando significativamente la participación de mercado de Santander.

Productos de préstamos obsoletos

Los productos de préstamos obsoletos de Santander, incluidos préstamos personales y de automóviles específicos, se están volviendo menos competitivos en un paisaje de préstamos en rápida evolución. En el tercer trimestre de 2023, el banco informó que estos productos de préstamo contribuyeron menos que 5% a su cartera de préstamos totales, reflejando su falta de atractivo en el mercado. La competencia ofrece soluciones más innovadoras, con préstamos entre pares y soluciones de fintech que capturan la cuota de mercado y el crecimiento a tasas superiores 20% anualmente.

Sistemas de pago no digitales

A medida que el panorama financiero migra hacia soluciones digitales, los sistemas de pago no digitales de Santander permanecen significativamente subutilizados. Un informe de principios de 2023 destacó que las transacciones a través de los medios no digitales tradicionales representaron menos de 10% de transacciones de pago totales en el Reino Unido, con una rápida disminución observada. Además, se espera que las soluciones de pago digital crezcan más 15% Anualmente, dejando sistemas no digitales como reliquias de una era pasada.

| Producto/servicio | Cuota de mercado | Índice de crecimiento | Tasa de interés promedio | Problemas clave |

|---|---|---|---|---|

| Banca de rama tradicional | Bajo | 1.5% | N / A | Declinación de pisado, cierres de ramas |

| Cuentas de depósito fijo | Moderado | -25% (nuevas cuentas) | 0.5% (Santander) | Bajas tasas de interés, atractivo reducido |

| Productos de préstamos obsoletos | 5% de la cartera de préstamos | Declinante | N / A | Aumento de la competencia, alternativas innovadoras |

| Sistemas de pago no digitales | 10% | -15% (cambio de mercado) | N / A | Transición a soluciones de pago digital |

Santander UK Plc - BCG Matrix: signos de interrogación

Santander UK PLC ha identificado varias áreas dentro de su negocio que se ajustan a la categoría de 'signos de interrogación' de la matriz BCG. Estas áreas muestran potencial de crecimiento, pero actualmente mantienen una baja participación de mercado. Los siguientes detalles describen segmentos específicos que caen bajo esta clasificación.

Servicios de criptomonedas

La demanda de servicios de criptomonedas está aumentando, particularmente con el creciente interés en los activos digitales. En el Reino Unido, un informe de la Autoridad de Conducta Financiera (FCA) indicó que a partir de 2023, aproximadamente 2.3 millones Los adultos poseían criptomonedas. Santander UK ha comenzado a lanzar servicios relacionados con las criptomonedas, pero su participación de mercado sigue siendo insignificante en comparación con los jugadores fintech establecidos.

A pesar de los altos costos de establecimiento, la incorporación del cliente para los servicios de cifrado presenta una oportunidad significativa. Se proyecta que el mercado global de criptomonedas crezca para crecer para $ 2.02 billones Para 2026, lo que implica que la inversión de Santander ahora podría posicionarla para un crecimiento futuro. Sin embargo, el rendimiento actual es bajo, con estimaciones que sugieren pérdidas hasta £ 5 millones En los despliegos iniciales.

Colaboraciones de fintech

Santander UK se ha asociado con varias compañías FinTech para desarrollar soluciones innovadoras. Sin embargo, estas colaboraciones todavía están en sus primeras etapas. Por ejemplo, la colaboración con empresas como Curva y Banco de estrellas ha allanado el camino para soluciones bancarias avanzadas, pero Santander solo tiene sobre 5% de la participación de mercado de la aplicación de banca móvil en el Reino Unido según un informe de 2023.

Se prevé que el sector fintech del Reino Unido crezca a una tasa de crecimiento anual compuesta (CAGR) de 18% De 2021 a 2026, lo que indica que las inversiones de Santander en FinTech podrían generar rendimientos sustanciales si la penetración del mercado mejora. La compañía ha asignado aproximadamente £ 50 millones En 2023 para estas colaboraciones, pero sin un aumento en la participación del usuario, estas iniciativas podrían dar lugar a bajos rendimientos continuos.

Servicios de gestión de patrimonio

Santander UK ha intentado expandir su segmento de servicios de gestión de patrimonio, que actualmente posee una pequeña cuota de mercado de aproximadamente 4% Entre los bancos del Reino Unido. La industria de gestión de patrimonio está preparada para el crecimiento, y se espera que el mercado del Reino Unido llegue £ 1.5 billones para 2025.

A pesar de este potencial, las tasas actuales de adopción del cliente de Santander en la gestión de patrimonio no cumplen con las expectativas, con solo 15,000 clientes activos a partir de los últimos informes. La compañía enfrenta una dura competencia de jugadores establecidos que dominan este sector. Inversiones totalizadas £ 30 millones se hicieron en marketing y desarrollo de servicios en 2023 para mejorar la participación; Sin embargo, los retornos permanecen estancados.

Esfuerzos de expansión internacional

Santander UK está explorando los mercados internacionales para diversificar sus operaciones, particularmente enfocándose en expandir su huella en regiones como América Latina y Europa. En 2022, el mercado bancario internacional fue valorado en aproximadamente $ 30 mil millones, con una CAGR proyectada de 6% hasta 2026.

La penetración actual del mercado, sin embargo, sigue siendo baja, con solo sobre 3% del total de clientes bancarios del Reino Unido que optan por servicios internacionales ofrecidos por Santander. El potencial de crecimiento es evidente, pero la ejecución ha demostrado ser un desafío, lo que requiere inversiones de todo £ 40 millones en 2023. Los retornos iniciales no han cumplido proyecciones, lo que indica un bajo rendimiento en este segmento.

| Vía de Servício | Cuota de mercado 2023 | Inversión en 2023 (£) | Tamaño de mercado proyectado (£) | Base de clientes actual |

|---|---|---|---|---|

| Servicios de criptomonedas | 0.1% | 5 millones | 2.02 billones | No especificado |

| Colaboraciones de fintech | 5% | 50 millones | 18% Tocón | No especificado |

| Servicios de gestión de patrimonio | 4% | 30 millones | 1.5 billones | 15,000 |

| Esfuerzos de expansión internacional | 3% | 40 millones | 30 mil millones | No especificado |

BCG Matrix ofrece una lente valiosa a través de la cual ver la cartera diversa de Santander UK Plc, que ilustra cómo sus innovaciones en la banca digital y las finanzas sostenibles brillan como Estrellasmientras que sus ofertas establecidas como la banca personal actúan como confiables Vacas en efectivo. Sin embargo, los desafíos persisten con Perros como la banca de rama tradicional y el potencial de Signos de interrogación como los servicios de criptomonedas llaman a una mayor exploración. Este posicionamiento dinámico revela oportunidades y desafíos para Santander, ya que navega por el panorama financiero en evolución.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.