|

Santander UK plc (SANB.L): BCG Matrix |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

Santander UK plc (SANB.L) Bundle

Dans le paysage en constante évolution des services bancaires, Santander UK PLC présente un mélange fascinant d'innovation et de tradition alors qu'il relève des défis de la finance moderne. En utilisant la matrice du Boston Consulting Group comme guide, nous plongerons dans les catégories distinctes d'étoiles, de vaches à trésorerie, de chiens et de points d'interrogation qui définissent les stratégies et les offres actuelles de Santander. Découvrez comment la banque équilibre ses forces et ses faiblesses, ainsi que des opportunités inexploitées, dans le but de garantir son avantage concurrentiel.

Contexte de Santander UK plc

Fondé dans 2010, Santander UK Plc est une filiale en propriété exclusive du géant bancaire espagnol Banco Santander S.A. La banque a creusé une présence significative sur le marché britannique des services financiers, en se concentrant principalement sur la banque commerciale et commerciale.

Avec son siège Londres, Santander UK sert 14 millions clients, offrant une gamme de produits, y compris des prêts personnels, des hypothèques et des cartes de crédit. Ses solides services bancaires numériques sont devenus la pierre angulaire de sa stratégie, reflétant l'évolution du paysage de la banque de consommation.

À ce jour 2022, Santander UK a déclaré un revenu net d'environ 1,5 milliard de livres sterling, démontrant la résilience dans le secteur bancaire compétitif. Les actifs de la banque ont totalisé 315 milliards de livres sterling, le positionnant comme l'une des principales banques du Royaume-Uni.

La banque opère à travers un réseau de plus que 600 succursales et plus 2 000 distributeurs automatiques de billets, assurer l'accessibilité pour sa clientèle diversifiée. En plus des services bancaires traditionnels, Santander UK met l'accent sur la durabilité et l'innovation, alignant ses objectifs sur les tendances mondiales vers la responsabilité environnementale.

Ces dernières années, Santander UK a investi massivement dans la technologie pour améliorer l'expérience client, rationaliser les opérations et améliorer la sécurité. L'engagement de la banque envers la transformation numérique est évident dans sa base d'utilisateurs en ligne et en banque mobile, qui a dépassé 6 millions utilisateurs actifs dans 2023.

Dans l'ensemble, Santander UK Plc est un acteur solide dans le paysage bancaire britannique, tirant parti des ressources de sa société mère tout en s'adaptant efficacement aux conditions du marché local. Son accent stratégique sur la numérisation et l'engagement client continue de façonner sa trajectoire dans le secteur financier.

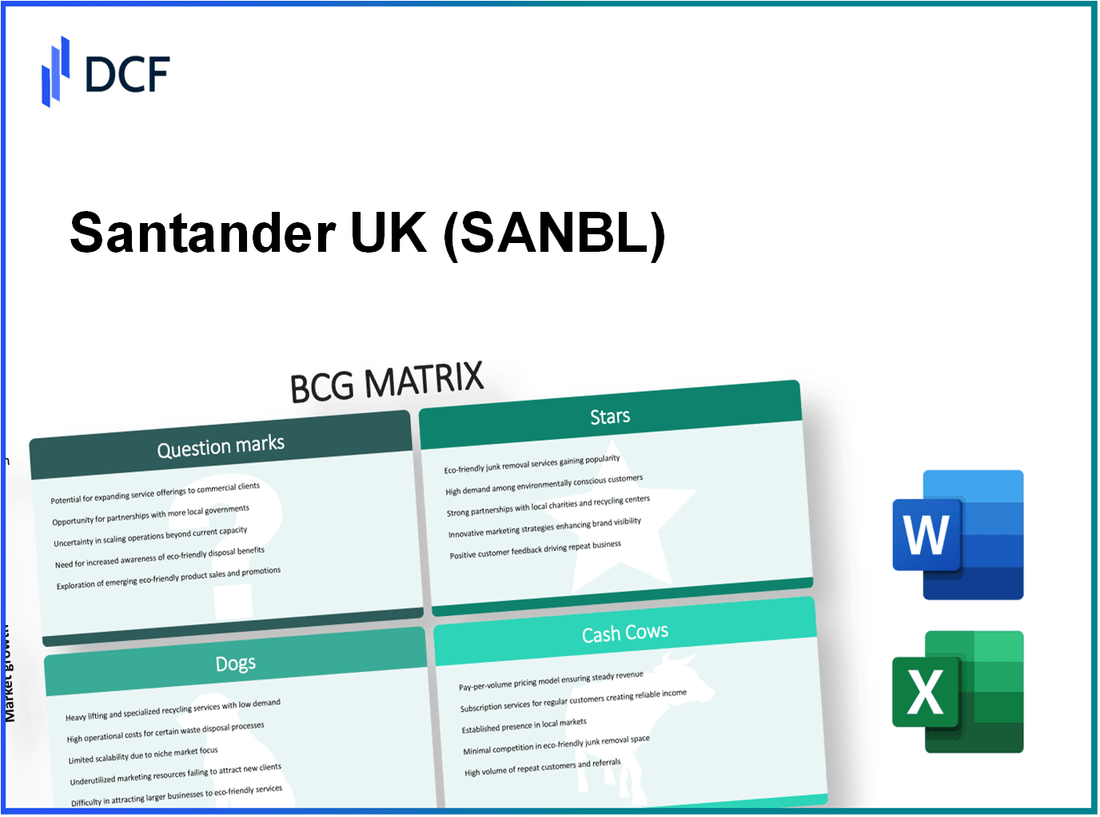

Santander UK plc - BCG Matrix: Stars

Santander UK PLC a notamment identifié plusieurs segments comme des stars de son portefeuille en raison de leur part de marché élevée et de leur potentiel de croissance substantiel. Les domaines clés comprennent les services bancaires numériques, les applications bancaires mobiles, les plateformes hypothécaires en ligne et les initiatives de financement durable.

Services bancaires numériques

Les services bancaires numériques de Santander UK ont considérablement augmenté, avec approximativement 15 millions de clients en ligne enregistrés En 2023. La banque continue d'investir massivement dans son infrastructure technologique pour améliorer l'expérience client et l'efficacité opérationnelle.

Applications bancaires mobiles

L'application bancaire mobile Santander a toujours reçu des cotes élevées, atteignant un score moyen de 4,8 sur 5 dans divers magasins d'applications. En 2023, l'application a enregistré 5 millions d'utilisateurs actifs, illustrant sa forte pénétration du marché et la trajectoire de croissance. La banque a indiqué que les transactions mobiles avaient augmenté 54% En glissement annuel, reflétant la tendance à la hausse des consommateurs préférant les solutions bancaires mobiles.

Plateformes hypothécaires en ligne

La plate-forme hypothécaire en ligne de Santander UK a joué un rôle central dans la stratégie de croissance de la banque. La banque a obtenu une part de marché d'environ 8.1% sur le marché hypothécaire britannique en 2023, ce qui en fait l'un des principaux prêteurs. La plate-forme a facilité 10 milliards de livres sterling dans les prêts hypothécaires au premier semestre de 2023 seulement, démontrant une forte demande et une efficacité dans le traitement des demandes hypothécaires en ligne.

| Catégorie | 2023 Part de marché (%) | Utilisateurs actifs | Taux de croissance annuel (%) | Prêts hypothécaires (milliards de livres sterling) |

|---|---|---|---|---|

| Services bancaires numériques | n / A | 15 millions | n / A | n / A |

| Applications bancaires mobiles | n / A | 5 millions | 54% | n / A |

| Plateformes hypothécaires en ligne | 8.1% | n / A | n / A | 10 milliards |

Initiatives de financement durable

Santander UK se concentre de plus en plus sur la finance durable. En 2023, la banque s'est engagée à augmenter son financement vert 20 milliards de livres sterling D'ici 2025. Cette initiative vise à soutenir les entreprises en transition vers des pratiques durables, positionnant Santander en tant que premier rang sur ce marché croissant. La demande de financement durable a augmenté, le segment des prêts verts montrant environ des taux de croissance 30% en glissement annuel.

Ces segments mettent collectivement collectivement la position stratégique de Santander UK sur le marché des services financiers. En maintenant un fort accent sur l'innovation et l'engagement des clients, ces stars sont bien positionnées pour une rentabilité soutenue et une croissance future.

Santander UK plc - BCG Matrix: vaches à trésorerie

Santander UK exploite plusieurs secteurs d'activité clés qui peuvent être classés comme des vaches de trésorerie, ce qui donne des flux de trésorerie substantiels en raison de leur part de marché élevée sur un marché saturé. Ces segments se caractérisent par une forte rentabilité et des taux de croissance relativement bas, ce qui les rend vitaux pour soutenir d'autres domaines de l'entreprise.

Comptes bancaires personnels

Le segment bancaire personnel comprend les comptes actuels, les comptes d'épargne et d'autres produits de financement personnel. En 2022, Santander UK a déclaré avoir environ 15 millions comptes personnels actifs. Le solde moyen détenu dans ces comptes équivaut à environ £5,000, entraînant des revenus d'intérêt importants.

| Métrique | Valeur |

|---|---|

| Comptes personnels actifs | 15 millions |

| Solde moyen du compte | £5,000 |

| Revenu des intérêts annuels | 750 millions de livres sterling |

Services bancaires d'entreprise

Dans le domaine bancaire des affaires, Santander UK sert 1 million Clients commerciaux, fournissant divers services, notamment des prêts, des services marchands et des comptes d'entreprise. La part de marché du secteur bancaire des entreprises britanniques est approximativement 10%, conduisant à une génération de revenus substantielle.

| Métrique | Valeur |

|---|---|

| Clients commerciaux | 1 million |

| Part de marché | 10% |

| Revenus annuels de la banque d'affaires | 500 millions de livres sterling |

Hypothèques au détail

Le segment des hypothèques de détail de Santander UK est une autre vache à lait importante, avec un portefeuille hypothécaire dépassant 30 milliards de livres sterling. La banque détient environ 15% Part de marché sur le marché hypothécaire britannique, facilitant les flux de trésorerie stables et la rentabilité.

| Métrique | Valeur |

|---|---|

| Portefeuille hypothécaire | 30 milliards de livres sterling |

| Part de marché | 15% |

| Bénéfice annuel des hypothèques | 1,2 milliard de livres sterling |

Offres de cartes de crédit

La division des cartes de crédit de Santander UK détient une position de marché solide, avec autour 2,5 millions Cartes de crédit émises. Le solde moyen de la carte de crédit pour les clients est là £1,800, offrant un flux constant de revenus et de frais d'intérêt.

| Métrique | Valeur |

|---|---|

| Cartes de crédit émises | 2,5 millions |

| Solde moyen par carte | £1,800 |

| Revenus annuels des cartes de crédit | 400 millions de livres sterling |

En résumé, les vaches de trésorerie de Santander UK - comptes bancaires personnels, services bancaires d'entreprise, hypothèques de détail et offres de cartes de crédit - sont cruciales pour générer des flux de trésorerie et une rentabilité substantiels dans un environnement à faible croissance. Ces segments sous-tendent la capacité de la banque à financer d'autres opportunités de croissance, à renvoyer la valeur des actionnaires et à maintenir la stabilité opérationnelle.

Santander UK plc - BCG Matrix: chiens

La catégorie des «chiens» dans la matrice BCG représente des segments d'entreprise qui détiennent une faible part de marché sur les marchés caractérisés par une faible croissance. Pour Santander UK PLC, plusieurs produits et services s'inscrivent dans cette classification, indiquant un besoin de désinvestissement potentiel ou de réalignement stratégique. Vous trouverez ci-dessous des éléments clés du portefeuille de chiens de Santander UK.

Banque de succursale traditionnelle

La banque de succursales traditionnelle a connu une baisse de l'engagement alors que de plus en plus de clients se déplacent vers les options de banque numérique. En 2022, Santander a signalé une réduction des visites de succursales d'environ 30% par rapport aux années précédentes. La banque opère autour 600 succursales À travers le Royaume-Uni, dont beaucoup sont confrontés à des fermetures en raison de la pêche basse soutenue. Selon l'analyse du marché, le secteur bancaire traditionnel devrait croître à un rythme de seulement 1.5% chaque année au cours des cinq prochaines années.

Comptes de dépôt fixe

Les comptes de dépôt fixe ont historiquement attiré la clientèle à la recherche de rendements stables. Cependant, les taux d'intérêt actuels restant faibles, l'attractivité a diminué. En octobre 2023, le taux d'intérêt moyen des dépôts fixes au Royaume-Uni est autour 1.2%, avec Santander offrant des taux aussi bas que 0.5% sur certains comptes. Le marché global des dépôts fixes a contracté, avec de nouvelles ouvertures de compte diminuant par 25% En glissement annuel, ce qui a un impact sur la part de marché de Santander.

Produits de prêt obsolètes

Les produits de prêts obsolètes de Santander, y compris des prêts personnels et automobiles spécifiques, deviennent moins compétitifs dans un paysage de prêt en évolution rapide. Au troisième trimestre 2023, la banque a indiqué que ces produits de prêt avaient moins que 5% à son portefeuille de prêts total, reflétant leur peu attrayant sur le marché. La concurrence propose des solutions plus innovantes, avec des prêts entre pairs et des solutions fintech capturant la part de marché et augmentant à des taux dépassant 20% annuellement.

Systèmes de paiement non numériques

Alors que le paysage financier migre vers des solutions numériques, les systèmes de paiement non numériques de Santander restent considérablement sous-utilisés. Un rapport du début de 2023 a souligné que les transactions par le biais de moyens traditionnels non numériques représentaient moins que 10% des transactions de paiement total au Royaume-Uni, avec une baisse rapide observée. De plus, les solutions de paiement numérique devraient croître 15% annuellement, laissant des systèmes non numériques comme reliques d'une époque révolue.

| Produit / service | Part de marché | Taux de croissance | Taux d'intérêt moyen | Problèmes clés |

|---|---|---|---|---|

| Banque de succursale traditionnelle | Faible | 1.5% | N / A | Débardeur en baisse, fermetures de branches |

| Comptes de dépôt fixe | Modéré | -25% (nouveaux comptes) | 0,5% (Santander) | Taux d'intérêt bas, réduction de l'attractivité |

| Produits de prêt obsolètes | 5% du portefeuille de prêts | Déclinant | N / A | Concurrence accrue, alternatives innovantes |

| Systèmes de paiement non numériques | 10% | -15% (changement de marché) | N / A | Transition vers des solutions de paiement numérique |

Santander UK plc - BCG Matrix: points d'interrogation

Santander UK PLC a identifié plusieurs domaines au sein de ses activités qui correspondent à la catégorie des «points d'interrogation» de la matrice BCG. Ces domaines présentent un potentiel de croissance mais maintiennent actuellement une faible part de marché. Les détails suivants décrivent des segments spécifiques qui relèvent de cette classification.

Services de crypto-monnaie

La demande de services de crypto-monnaie augmente, en particulier avec l'intérêt croissant pour les actifs numériques. Au Royaume-Uni, un rapport de la Financial Conduct Authority (FCA) a indiqué qu'en 2023, 2,3 millions Les adultes possédaient des crypto-monnaies. Santander UK a commencé à lancer des services liés à la crypto-monnaie, mais sa part de marché reste négligeable par rapport aux acteurs finchisés établis.

Malgré des coûts d'établissement élevés, l'intégration des clients pour les services de cryptographie présente une opportunité importante. Le marché mondial de la crypto-monnaie devrait grandir à 2,02 billions de dollars D'ici 2026, ce qui implique que l'investissement de Santander pourrait désormais le positionner pour une croissance future. Cependant, le rendement actuel est faible, les estimations suggérant des pertes 5 millions de livres sterling dans les déploiements initiaux.

Collaborations fintech

Santander UK s'est associé à diverses sociétés fintech pour développer des solutions innovantes. Cependant, ces collaborations en sont encore à leurs débuts. Par exemple, la collaboration avec des entreprises comme Courbe et Starling a ouvert la voie à des solutions bancaires avancées, mais Santander ne tient que sur 5% de la part de marché des applications bancaires mobiles au Royaume-Uni selon un rapport de 2023.

Le secteur britannique fintech devrait croître à un taux de croissance annuel composé (TCAC) de 18% De 2021 à 2026, indiquant que les investissements de Santander dans la fintech pourraient produire des rendements substantiels si la pénétration du marché s'améliore. La société a alloué environ 50 millions de livres sterling En 2023 pour ces collaborations, mais sans augmentation de l'engagement des utilisateurs, ces initiatives pourraient entraîner des rendements faibles continus.

Services de gestion de la patrimoine

Santander UK a tenté d'étendre son segment de services de gestion de patrimoine, qui détient actuellement une petite part de marché d'environ 4% parmi les banques britanniques. L'industrie de la gestion de la patrimoine est prête à la croissance, le marché britannique devrait atteindre 1,5 billion de livres sterling d'ici 2025.

Malgré ce potentiel, les taux actuels d'adoption des clients de Santander en gestion de patrimoine ne répondent pas aux attentes, avec seulement 15,000 clients actifs aux derniers rapports. La société fait face à une forte concurrence des joueurs établis qui dominent ce secteur. Investissements totalisant autour 30 millions de livres sterling ont été fabriqués en marketing et en développement de services en 2023 pour améliorer la part; Cependant, les rendements restent stagnés.

Efforts d'expansion internationaux

Santander UK explore les marchés internationaux pour diversifier ses opérations, se concentrant en particulier sur l'élargissement de son empreinte dans des régions comme l'Amérique latine et l'Europe. En 2022, le marché bancaire international était évalué à approximativement 30 milliards de dollars, avec un TCAC projeté de 6% jusqu'en 2026.

La pénétration actuelle du marché, cependant, reste faible - avec seulement 3% du total des clients bancaires britanniques optant pour les services internationaux offerts par Santander. Le potentiel de croissance est évident, mais l'exécution s'est révélée difficile, nécessitant des investissements autour 40 millions de livres sterling en 2023. Les rendements initiaux n'ont pas connu de projections, indiquant un faible rendement dans ce segment.

| Aire de service | 2023 Part de marché | Investissement en 2023 (£) | Taille du marché projeté (£) | Clientèle actuelle |

|---|---|---|---|---|

| Services de crypto-monnaie | 0.1% | 5 millions | 2,02 billions | Non spécifié |

| Collaborations fintech | 5% | 50 millions | 18% TCAC | Non spécifié |

| Services de gestion de la patrimoine | 4% | 30 millions | 1,5 billion | 15,000 |

| Efforts d'expansion internationaux | 3% | 40 millions | 30 milliards | Non spécifié |

La matrice BCG propose un objectif précieux à travers lequel voir le portefeuille diversifié de Santander UK plc, illustrant comment ses innovations dans la banque numérique et la finance durable brillent comme Étoiles, tandis que ses offres établies comme la banque personnelle agissent comme fiable Vaches à trésorerie. Cependant, les défis persistent avec Chiens comme la banque de succursale traditionnelle, et le potentiel de Points d'interrogation comme les services de crypto-monnaie invite l'exploration. Ce positionnement dynamique révèle à la fois des opportunités et des défis pour Santander alors qu'il navigue dans le paysage financier évolutif.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.