|

Santander UK plc (SANB.L): Porter's 5 Forces Analysis |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

Santander UK plc (SANB.L) Bundle

Dans le paysage financier en évolution rapide, la compréhension de la dynamique concurrentielle entourant Santander UK Plc est cruciale pour les investisseurs et les professionnels de l'industrie. Le cadre des Five Forces de Michael Porter fournit un objectif complet à travers lequel analyser le pouvoir de négociation des fournisseurs et des clients, une rivalité concurrentielle, la menace des remplaçants et les obstacles posés par les nouveaux entrants. Curieux de savoir comment ces forces façonnent la stratégie et le positionnement du marché de Santander? Plongez plus profondément dans chaque force ci-dessous pour découvrir les subtilités à l'origine de cette éminente institution bancaire.

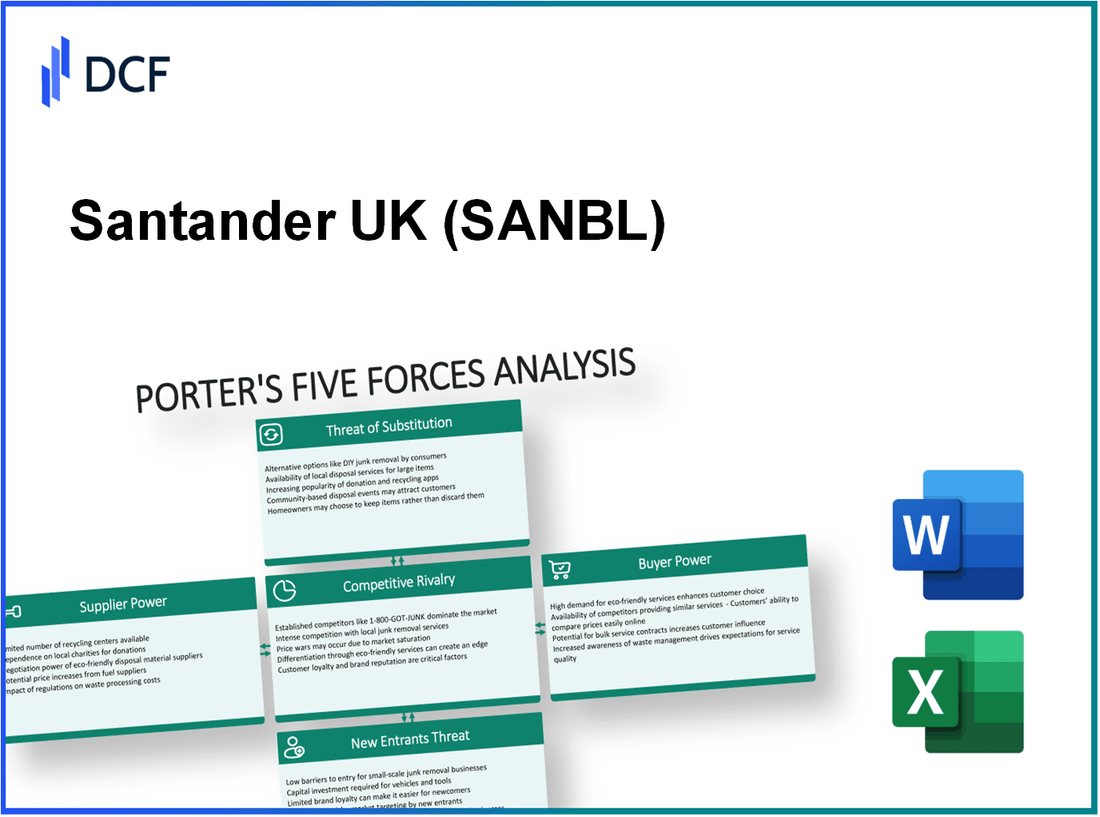

Santander UK Plc - Porter's Five Forces: Bargaining Power of Fournissers

Le pouvoir de négociation des fournisseurs dans le contexte de Santander UK PLC est façonné par plusieurs facteurs, ce qui influence leur capacité à exercer une pression de tarification sur la banque. Vous trouverez ci-dessous les éléments clés qui caractérisent cette dynamique.

Fournisseurs de services bancaires uniques limités

Dans le secteur bancaire, le nombre de fournisseurs de services uniques est relativement limité. Par exemple, Santander UK propose des produits tels que les services bancaires personnels, les services bancaires d'entreprise et les services d'investissement, qui dépendent d'un groupe central de prestataires de services. Selon la Banque d'Angleterre, en 2023, il y a approximativement 341 banques agréées Au Royaume-Uni, qui limite les options pour les fournisseurs, réduisant ainsi leur pouvoir de négociation.

Les partenaires technologiques ont un certain effet de levier

La technologie est un élément essentiel des opérations bancaires. L'alimentation des fournisseurs peut être influencée par les partenaires technologiques, en particulier dans des domaines tels que la cybersécurité et le traitement des paiements. Pour 2022, Santander UK a rapporté des dépenses 1 milliard de livres sterling sur l'infrastructure informatique et les améliorations technologiques. Les principaux fournisseurs comprennent des entreprises comme IBM et Microsoft, qui détiennent un effet de levier important en raison de leurs solutions uniques. La dépendance croissante à l'égard des solutions bancaires numériques a été soulignée par le fait que 80% Des clients de la banque britannique se sont livrés dans les services bancaires en ligne en 2022.

La conformité réglementaire a un impact sur la dynamique des fournisseurs

Les fournisseurs du secteur des services financiers doivent naviguer dans des exigences réglementaires approfondies, ce qui peut affecter leur pouvoir de négociation. Les frais de conformité associés aux réglementations de la Financial Conduct Authority (FCA) et de Prudential Regulation Authority (ARA) peuvent être substantiels. En 2022, Santander UK a engagé approximativement 200 millions de livres sterling dans les frais liés à la conformité. Cet environnement réglementaire crée un paysage complexe où les fournisseurs doivent répondre à des critères stricts, limitant ainsi leur capacité à dicter de manière significative les termes.

Les économies d'échelle réduisent l'énergie du fournisseur

Santander UK bénéficie des économies d'échelle qui diminuent le pouvoir des fournisseurs. Avec des actifs totalisant environ 300 milliards de livres sterling En 2023, la taille de la banque permet une plus grande force de négociation avec les fournisseurs. Les opérations à grande échelle permettent à Santander de tirer parti des achats en vrac et des contrats à long terme, en réduisant les coûts et l'influence des fournisseurs.

La marque forte réduit la dépendance à quelques fournisseurs

La forte présence de la marque de Santander UK sur le marché atténue la dépendance des fournisseurs. La banque détient une part de marché d'environ 7.5% dans le secteur bancaire au Royaume-Uni, à la mi-2023. Cette solide position de marché permet à la banque de diversifier sa base de fournisseurs et de négocier des conditions plus favorables. Une enquête réalisée par UK Finance a indiqué que Santander est parmi les cinq premières banques préférées par les clients, présentant la fidélité à la marque qui tamponnera les tampons contre la pression des fournisseurs.

| Facteur | Statistique | Impact sur l'énergie du fournisseur |

|---|---|---|

| Nombre de banques agréées | 341 | Les options limitées des fournisseurs diminuent le pouvoir de négociation |

| Ça dépense | 1 milliard de livres sterling | Les partenaires technologiques ont un effet de levier |

| Frais de conformité | 200 millions de livres sterling | L'augmentation des coûts limite l'influence du fournisseur |

| Actif total | 300 milliards de livres sterling | Les économies d'échelle réduisent l'énergie du fournisseur |

| Part de marché dans la banque de détail | 7.5% | La marque forte atténue la dépendance des fournisseurs |

Santander UK Plc - Porter's Five Forces: Bargaining Power of Clients

Le pouvoir de négociation des clients du secteur bancaire est influencé par plusieurs facteurs qui façonnent leur capacité à négocier de meilleures conditions avec des institutions financières comme Santander UK plc. Ces facteurs comprennent la disponibilité des banques alternatives, la facilité de commutation, les programmes de fidélité, les services de différenciation et la sensibilité aux prix.

Haute disponibilité des banques alternatives

Le secteur bancaire britannique est très compétitif, avec plus 300 banques opérant sur le marché. Selon l'Office for National Statistics, la part de marché des cinq premières banques (y compris Santander UK) est approximativement 36%, indiquant des opportunités importantes pour les clients de changer. Cette haute disponibilité des alternatives augmente le pouvoir de négociation des clients.

Les plates-formes numériques facilitent la commutation

Avec la montée en puissance de la banque numérique, les clients peuvent désormais changer de banque rapidement. En 2022, la recherche de Royaume-Uni Finance a révélé que 14% des clients ont changé leur compte bancaire principal l'année précédente. Les services d'ouverture et de commutation des comptes numériques facilitent cette transition, des banques telles que Monzo et Revolut attirant des clients des banques traditionnelles en offrant des processus rationalisés et des applications conviviales.

Les programmes de fidélisation de la clientèle atténuent la commutation

Pour conserver les clients, Santander UK propose divers programmes de fidélité, tels que Cashback sur certaines transactions et tarifs préférentiels sur les comptes d'épargne. En 2023, le programme de fidélité de Santander avait terminé 1 million Participants actifs, ce qui aide à réduire le potentiel des clients à passer à d'autres fournisseurs.

Les services de différenciation réduisent le pouvoir de négociation

Santander UK a mis en œuvre plusieurs services de différenciation, notamment des conseils financiers personnalisés et des offres de crédit exclusives. Au troisième trimestre 2023, Santander UK a rapporté un score de satisfaction client de 84%, supérieur à la moyenne de l'industrie de 80%, reflétant l'efficacité de ces services dans le maintien d'un avantage concurrentiel.

La sensibilité aux prix affecte les taux d'intérêt, les frais

La sensibilité aux prix parmi les consommateurs a conduit à l'accent sur la baisse des taux d'intérêt et les frais réduits. Selon une enquête de la Financial Conduct Authority, 67% des clients ont cité les frais et les taux d'intérêt comme facteurs clés influençant leur sélection de banques. Au premier trimestre 2023, Santander UK a offert un taux d'intérêt de compte d'épargne moyen de 1.5%, par rapport à la moyenne du marché de 1.2%, illustrant leur stratégie pour attirer plus de clients sensibles aux prix.

| Facteur | Point de données | Impact sur le pouvoir de négociation |

|---|---|---|

| Disponibilité des banques | Plus de 300 banques au Royaume-Uni | Haut |

| Part de marché des 5 principales banques | Environ 36% | Moyen |

| Taux de commutation client | 14% ont commis des banques en 2022 | Haut |

| Participants du programme de fidélité | Plus d'un million d'utilisateurs | Faible |

| Score de satisfaction du client | 84% | Moyen |

| Taux d'intérêt du compte d'épargne moyen | 1,5% (Santander) contre 1,2% (moyenne du marché) | Moyen |

| Sensibilité aux prix | 67% considèrent les frais et les taux | Haut |

Santander UK plc - Five Forces de Porter: rivalité compétitive

Le paysage concurrentiel de Santander UK Plc se caractérise par de nombreux concurrents bien établis. Les principaux acteurs du secteur bancaire britannique comprennent Barclays, Lloyds Banking Group, HSBC et Natwest, chacun avec une part de marché importante et une présence robuste. Selon la Banque d'Angleterre, au deuxième trimestre 2023, Santander UK détient environ 5.5% du marché bancaire au Royaume-Uni, tandis que Barclays commande autour 15% et lloyds approximativement 20%.

En termes de services bancaires, il y a une faible différenciation dans les offres de base telles que les comptes d'épargne, les comptes chèques et les prêts. Il en résulte un environnement hautement concurrentiel où les banques sont en concurrence principalement sur le prix et le service client plutôt que sur des fonctionnalités de produit uniques. Par exemple, en septembre 2023, le taux d'intérêt moyen d'un compte d'épargne standard entre les banques est autour 0.5%, ce qui rend difficile pour Santander de distinguer considérablement ses produits.

L'identité de marque agit comme un avantage concurrentiel pour Santander UK plc. La banque est reconnue pour son solide service client, comme en témoigne une enquête en 2023 de la Financial Conduct Authority (FCA), qui a indiqué que Santander était classé 4e en satisfaction des clients parmi les banques britanniques de la rue High, avec un score de 78%. Cette forte perception de la marque peut réduire le désabonnement des clients et favoriser la fidélité, critique dans un environnement bancaire à faible marge.

Les coûts élevés d'acquisition des clients représentent un défi important pour attirer de nouveaux clients. Le coût moyen pour acquérir un nouveau client dans le secteur bancaire britannique est estimé à environ £250. Ce coût comprend le marketing, l'intégration et les investissements de services nécessaires pour convertir les prospects en clients actifs. Comme Santander vise à développer sa clientèle, la gestion et l'optimisation de ces coûts est cruciale pour maintenir la rentabilité.

En outre, le secteur fintech a introduit une concurrence intense grâce à des solutions financières innovantes qui remettent en question les modèles bancaires traditionnels. Selon un rapport d'Accenture en 2023, l'investissement dans les sociétés de fintech britanniques a atteint environ 11 milliards de livres sterling, démontrant une croissance rapide dans ce créneau. Par conséquent, des entreprises telles que Revolut et Monzo constituent une menace importante pour les banques traditionnelles, y compris Santander, en offrant des frais plus faibles et des services numériques améliorés.

| Concurrent | Part de marché (%) | Score de satisfaction du client (2023) | Coût moyen d'acquisition (£) |

|---|---|---|---|

| Barclays | 15 | 80 | £300 |

| Groupe bancaire de Lloyds | 20 | 82 | £275 |

| Hsbc | 12 | 79 | £280 |

| Natwest | 14 | 77 | £295 |

| Santander UK plc | 5.5 | 78 | £250 |

En résumé, Santander UK fait face à une rivalité compétitive intense motivée par de nombreux concurrents établis, une faible différenciation dans les services de base, une augmentation des coûts d'acquisition des clients et des pressions du secteur fintech naissant. La forte identité de marque et les mesures de satisfaction des clients de la banque seront essentielles pour naviguer dans ce paysage difficile.

Santander UK plc - Five Forces de Porter: menace de substituts

La menace de substituts dans le secteur des services financiers est renforcée par l'émergence de diverses plateformes financières non bancaires. Ces plateformes ont connu une croissance significative ces dernières années, capitalisant sur les progrès technologiques et les changements dans le comportement des consommateurs. Selon un rapport de Statista, la taille du marché mondial pour les prêts alternatifs devrait atteindre approximativement 1 billion USD d'ici 2025, reflétant un taux de croissance annuel composé (TCAC) 25% à partir de 2020.

Les prêts entre pairs (P2P) sont une alternative notable qui remet en question les services bancaires traditionnels. Au Royaume-Uni, le marché des prêts P2P a dépassé 4,6 milliards de GB Dans les origines du prêt à partir de 2022, soulignant sa pertinence croissante en tant que substitut aux prêts personnels et commerciaux que les banques traditionnelles, comme Santander, offrent généralement.

Les crypto-monnaies ont également introduit de nouveaux canaux financiers qui menacent les normes bancaires établies. En 2023, la capitalisation boursière des crypto-monnaies a culminé à peu près 3 billions de dollars. Cette figure substantielle souligne l'acceptation croissante des monnaies numériques en tant qu'alternatives viables aux transactions bancaires traditionnelles et aux mécanismes d'épargne.

La montée en puissance des sociétés fintech est un autre facteur important dans la menace des substituts. Ces entreprises fournissent des produits financiers personnalisés adaptés aux besoins individuels, souvent à des coûts inférieurs. Selon McKinsey, le marché fintech en Europe devrait dépasser 300 milliards d'euros D'ici 2025, avec des investissements importants qui affluent dans des domaines tels que les services robo-avis, les hypothèques en ligne et l'assurance.

Les services de paiement mobile réduisent également la dépendance aux méthodes bancaires traditionnelles. Au Royaume-Uni, la valeur des paiements mobiles atteints 19,5 milliards de livres sterling en 2022, indiquant une transaction vers des transactions sans espèces. Avec une adoption croissante de portefeuilles numériques et de plateformes de paiement, les consommateurs trouvent des alternatives pratiques aux systèmes de paiement bancaires traditionnels.

| Produit financier alternatif | Taille du marché (2023) | Taux de croissance projeté (TCAC) |

|---|---|---|

| Prêts entre pairs | 4,6 milliards de GB | 16% |

| Crypto-monnaies | 3 billions de dollars | 20% |

| Services finch | 300 milliards d'euros | 25% |

| Services de paiement mobile | 19,5 milliards de livres sterling | 30% |

Ces données donnent un aperçu du paysage concurrentiel de Santander UK plc. Alors que les alternatives continuent de se diversifier et de croître, la pression sur les services bancaires traditionnels augmentera probablement, ce qui remet aux institutions d'innover et d'améliorer leurs offres pour conserver efficacement les clients.

Santander UK plc - Five Forces de Porter: Menace des nouveaux entrants

La menace des nouveaux entrants dans le secteur bancaire, en particulier pour Santander UK plc, est façonnée par plusieurs facteurs critiques qui influencent la dynamique du marché.

Exigences de réglementation et de capital élevé

Le secteur bancaire britannique est fortement réglementé. Les nouveaux participants doivent respecter les exigences de capital strictes fixées par la Prudential Regulation Authority (PRA) et la Financial Conduct Authority (FCA). En 2023, l'exigence de capital minimum pour une nouvelle banque est entrée 1 million de livres sterling en capitaux propres, avec d'autres exigences pour maintenir un ratio d'adéquation des capitaux d'au moins 8% Selon les normes de Bâle III. Cela présente un obstacle important pour les concurrents potentiels.

La confiance des clients établie est une barrière

La confiance est primordiale dans la banque. Santander UK, avec plus 14 millions de clients En 2023, bénéficie d'une forte reconnaissance de marque et de la fidélité des clients. Les nouveaux entrants doivent investir massivement dans le marketing et l'acquisition de clients, ce qui peut coûter plus tard 100 millions de livres sterling pour construire des niveaux similaires de confiance dans une marque.

Économies d'échelle avantage pour les titulaires

Les titulaires bénéficient d'économies importantes d'échelle. Santander UK a rapporté un Revenu net de 1,8 milliard de livres sterling En 2022, tirant parti de sa vaste infrastructure et de sa clientèle pour réduire les coûts par client. Les nouveaux entrants seront confrontés à des coûts plus élevés par acquisition et service des clients jusqu'à ce qu'ils augmentent suffisamment les opérations, en créant un désavantage financier.

Innovation requise pour l'entrée du marché

Le marché des services financiers exige de plus en plus de l'innovation, en particulier dans la banque numérique. Santander UK a investi 1 milliard de livres sterling dans la technologie et les services numériques pour améliorer l'expérience client et l'efficacité opérationnelle. Les nouveaux entrants auraient besoin d'un niveau d'investissement similaire pour concurrencer, ce qui rend la saisie du marché coûteuse.

Défis de fidélité de la marque pour les nouvelles marques

La fidélité à la marque est une barrière importante. Le taux de rétention de la clientèle de Santander UK est à peu près 85%, mettant en évidence le défi pour les nouveaux entrants pour attirer les clients des banques établies. Selon une récente enquête, 57% des consommateurs préfèrent s'en tenir à leur banque actuelle en raison des relations et de la fiabilité établies. Les nouvelles marques doivent offrir des incitations convaincantes pour perturber cette fidélité.

| Facteur | Détails | Données / statistiques |

|---|---|---|

| Exigences réglementaires | Exigence minimale de capital-actions | 1 million de livres sterling |

| Ratio d'adéquation des capitaux | Exigence minimale sous Bâle III | 8% |

| Clientèle | Nombre de clients de Santander UK | 14 millions |

| Investissement de confiance des clients | Coût estimé pour renforcer la confiance avec les nouveaux clients | 100 millions de livres sterling |

| Revenu net | Résultat net déclaré par Santander UK | 1,8 milliard de livres sterling |

| Investissement technologique | Investissement dans la technologie et les services numériques | 1 milliard de livres sterling |

| Taux de rétention de la clientèle | Taux de rétention des clients de Santander UK | 85% |

| Préférence des consommateurs | Pourcentage de consommateurs qui préfèrent s'en tenir à leur banque | 57% |

La dynamique de Santander UK plc dans les cinq forces de Michael Porter révèle une interaction complexe de pouvoirs de négociation des fournisseurs et des clients, une rivalité compétitive et les menaces imminentes de remplaçants et de nouveaux entrants, soulignant la nécessité de l'adaptabilité stratégique pour naviguer dans ce paysage bancaire multiforme.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.