|

Santander UK PLC (SANB.L): Análise de 5 forças de Porter |

Totalmente Editável: Adapte-Se Às Suas Necessidades No Excel Ou Planilhas

Design Profissional: Modelos Confiáveis E Padrão Da Indústria

Pré-Construídos Para Uso Rápido E Eficiente

Compatível com MAC/PC, totalmente desbloqueado

Não É Necessária Experiência; Fácil De Seguir

Santander UK plc (SANB.L) Bundle

No cenário financeiro em rápida evolução, entender a dinâmica competitiva em torno do Santander UK PLC é crucial para investidores e profissionais do setor. A estrutura das cinco forças de Michael Porter fornece uma lente abrangente para analisar o poder de barganha de fornecedores e clientes, rivalidade competitiva, ameaça de substitutos e as barreiras colocadas por novos participantes. Curioso sobre como essas forças moldam a estratégia de mercado e o posicionamento do Santander? Mergulhe -se mais fundo em cada força abaixo para descobrir os meandros que impulsionam esta proeminente instituição bancária.

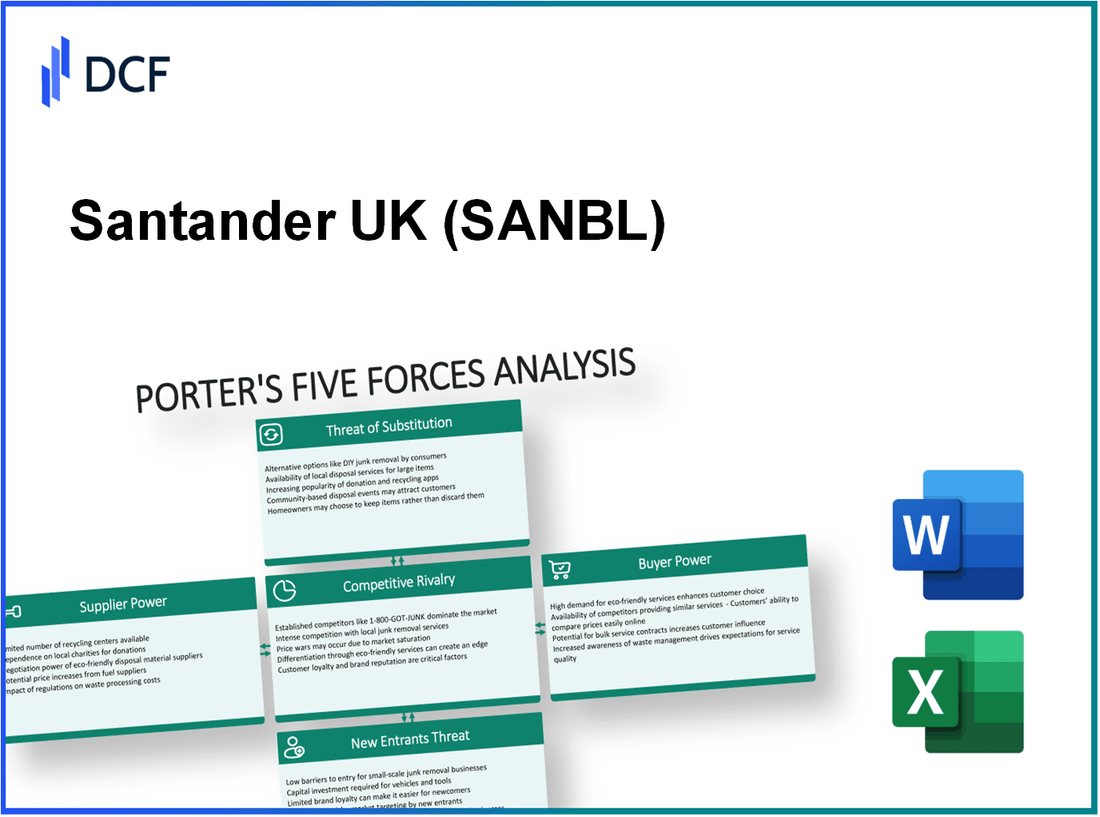

Santander UK PLC - As cinco forças de Porter: poder de barganha dos fornecedores

O poder de barganha dos fornecedores no contexto do Santander UK PLC é moldado por vários fatores, que influenciam sua capacidade de exercer pressão de preços no banco. Abaixo estão os elementos -chave que caracterizam essa dinâmica.

Fornecedores de serviço bancário exclusivos limitados

No setor bancário, o número de fornecedores de serviço exclusivos é relativamente limitado. Por exemplo, a Santander UK oferece produtos como serviços bancários pessoais, serviços bancários corporativos e investimentos, que dependem de um grupo central de prestadores de serviços. Segundo o Banco da Inglaterra, a partir de 2023, existem aproximadamente 341 bancos licenciados No Reino Unido, o que limita as opções para os fornecedores, reduzindo assim seu poder de barganha.

Os parceiros de tecnologia mantêm alguma alavancagem

A tecnologia é um componente crítico nas operações bancárias. A energia do fornecedor pode ser influenciada por parceiros de tecnologia, particularmente em áreas como segurança cibernética e processamento de pagamentos. Para 2022, Santander UK relatou gastar em torno £ 1 bilhão Sobre a infraestrutura e os aprimoramentos de tecnologia. Os principais fornecedores incluem empresas como IBM e Microsoft, que mantêm alavancagem significativa devido às suas soluções únicas. A crescente dependência das soluções bancárias digitais foi sublinhada pelo fato de que sobre 80% dos clientes bancários do Reino Unido envolvidos em bancos on -line em 2022.

A conformidade regulatória afeta a dinâmica do fornecedor

Os fornecedores do setor de serviços financeiros devem navegar por extensos requisitos regulatórios, que podem afetar seu poder de barganha. Os custos de conformidade associados à Autoridade de Conduta Financeira (FCA) e regulamentos da Autoridade de Regulamentação Prudencial (PRA) podem ser substanciais. Em 2022, o Santander UK incorrido aproximadamente £ 200 milhões em custos relacionados à conformidade. Esse ambiente regulatório cria uma paisagem complexa, onde os fornecedores devem atender aos critérios rigorosos, limitando assim sua capacidade de ditar termos significativamente.

Economias de escala reduzem a energia do fornecedor

O Santander UK se beneficia de economias de escala que diminuem o poder do fornecedor. Com ativos totalizando aproximadamente £ 300 bilhões A partir de 2023, o tamanho do banco permite maior força de negociação com fornecedores. As operações em larga escala permitem que o Santander alavanca os contratos de compra em massa e de longo prazo, reduzindo os custos e a influência do fornecedor.

A marca forte reduz a dependência de poucos fornecedores

A forte presença da marca do Santander UK no mercado atenua a dependência do fornecedor. O banco detém uma participação de mercado de aproximadamente 7.5% No setor bancário de varejo do Reino Unido, em meados de 2023. Essa forte posição de mercado permite ao banco diversificar sua base de fornecedores e negociar termos mais favoráveis. Uma pesquisa da Finanças do Reino Unido indicou que o Santander está entre os cinco principais bancos preferidos pelos clientes, mostrando a lealdade à marca que buffer ainda mais contra a pressão do fornecedor.

| Fator | Estatística | Impacto na energia do fornecedor |

|---|---|---|

| Número de bancos licenciados | 341 | As opções limitadas de fornecedores diminuem o poder de barganha |

| Gasta | £ 1 bilhão | Parceiros de tecnologia têm alavancagem |

| Custos de conformidade | £ 200 milhões | Aumento de custos limita a influência do fornecedor |

| Total de ativos | £ 300 bilhões | Economias de escala reduzem a energia do fornecedor |

| Participação de mercado no banco de varejo | 7.5% | A marca forte atenua a dependência do fornecedor |

Santander UK PLC - As cinco forças de Porter: poder de barganha dos clientes

O poder de barganha dos clientes no setor bancário é influenciado por vários fatores que moldam sua capacidade de negociar melhores termos com instituições financeiras como o Santander UK PLC. Esses fatores incluem a disponibilidade de bancos alternativos, facilidade de troca, programas de fidelidade, serviços diferenciadores e sensibilidade ao preço.

Alta disponibilidade de bancos alternativos

O setor bancário do Reino Unido é altamente competitivo, com mais 300 bancos operando no mercado. De acordo com o Escritório de Estatísticas Nacionais, a participação de mercado dos cinco principais bancos (incluindo Santander UK) é aproximadamente 36%, indicando oportunidades significativas para os clientes mudarem. Essa alta disponibilidade de alternativas aumenta o poder de negociação do cliente.

Plataformas digitais facilitam a mudança

Com o surgimento do banco digital, os clientes agora podem mudar de banco rapidamente. Em 2022, pesquisas de finanças do Reino Unido revelaram que aproximadamente 14% dos clientes mudaram de conta bancária principal no ano anterior. Os serviços de abertura e troca de contas digitais facilitam essa transição, com bancos como Monzo e Revolut atraindo clientes dos bancos tradicionais, oferecendo processos simplificados e aplicativos fáceis de usar.

Programas de fidelidade do cliente mitigam a comutação

Para reter clientes, a Santander UK oferece vários programas de fidelidade, como reembolso de determinadas transações e taxas preferenciais em contas de poupança. Em 2023, o programa de fidelidade do Santander havia terminado 1 milhão Participantes ativos, o que ajuda a reduzir o potencial de os clientes mudarem para outros provedores.

Os serviços diferenciadores reduzem o poder de barganha

A Santander UK implementou vários serviços diferenciadores, incluindo conselhos financeiros personalizados e ofertas de crédito exclusivas. A partir do terceiro trimestre de 2023, o Santander UK relatou uma pontuação de satisfação do cliente de 84%, superior à média da indústria de 80%, refletindo a eficácia desses serviços na manutenção de uma vantagem competitiva.

A sensibilidade ao preço afeta as taxas de juros, taxas

A sensibilidade ao preço entre os consumidores levou a um foco em taxas de juros mais baixas e taxas reduzidas. De acordo com uma pesquisa da Autoridade de Conduta Financeira, 67% dos clientes citaram taxas e taxas de juros como fatores -chave que influenciam sua seleção bancária. No primeiro trimestre de 2023, o Santander UK ofereceu uma taxa de juros de conta de poupança média de 1.5%, comparado à média de mercado de 1.2%, ilustrando sua estratégia para atrair mais clientes sensíveis ao preço.

| Fator | Data Point | Impacto no poder de barganha |

|---|---|---|

| Disponibilidade de bancos | Mais de 300 bancos no Reino Unido | Alto |

| Participação de mercado dos 5 principais bancos | Aproximadamente 36% | Médio |

| Taxa de troca de clientes | 14% trocaram de bancos em 2022 | Alto |

| Participantes do Programa de Fidelidade | Mais de 1 milhão de usuários | Baixo |

| Pontuação de satisfação do cliente | 84% | Médio |

| Taxa de juros da conta de poupança média | 1,5% (Santander) vs 1,2% (média de mercado) | Médio |

| Sensibilidade ao preço | 67% consideram taxas e taxas | Alto |

Santander UK plc - Five Forces de Porter: rivalidade competitiva

O cenário competitivo do Santander UK PLC é caracterizado por vários concorrentes bem estabelecidos. Os principais players do setor bancário do Reino Unido incluem Barclays, Lloyds Banking Group, HSBC e NatWest, cada um com participação de mercado significativa e uma presença robusta. De acordo com o Banco da Inglaterra, a partir do segundo trimestre de 2023, o Santander UK possui aproximadamente 5.5% do mercado bancário total do Reino Unido, enquanto o Barclays comanda ao redor 15% e Lloyds aproximadamente 20%.

Em termos de serviços bancários, há uma baixa diferenciação em ofertas básicas, como contas de poupança, contas correntes e empréstimos. Isso resulta em um ambiente altamente competitivo, onde os bancos competem principalmente no preço e no atendimento ao cliente, em vez de recursos exclusivos do produto. Por exemplo, em setembro de 2023, a taxa de juros média para uma conta de poupança padrão entre os bancos está em torno 0.5%, dificultando a distinção significativa de seus produtos.

A identidade da marca atua como uma vantagem competitiva para o Santander UK PLC. O banco é reconhecido por seu forte atendimento ao cliente, como evidenciado por uma pesquisa de 2023 da Autoridade de Conduta Financeira (FCA), que informou que o Santander classificou 4º na satisfação do cliente entre os bancos de rua do Reino Unido, com uma pontuação de 78%. Essa forte percepção da marca pode reduzir a rotatividade de clientes e promover a lealdade, crítica em um ambiente bancário de baixa margem.

Os altos custos de aquisição de clientes representam um desafio significativo na atração de novos clientes. O custo médio para adquirir um novo cliente no setor bancário do Reino Unido é estimado em torno £250. Esse custo inclui investimentos em marketing, integração e serviço necessários para converter clientes em potencial em clientes ativos. Como o Santander pretende aumentar sua base de clientes, o gerenciamento e otimização desses custos é crucial para manter a lucratividade.

Além disso, o setor de fintech introduziu intensa concorrência por meio de soluções financeiras inovadoras que desafiam os modelos bancários tradicionais. De acordo com um relatório da Accenture em 2023, o investimento em empresas de fintech do Reino Unido atingiu aproximadamente £ 11 bilhões, demonstrando um rápido crescimento neste nicho. Consequentemente, empresas como Revolut e Monzo representam uma ameaça significativa aos bancos tradicionais, incluindo o Santander, oferecendo taxas mais baixas e serviços digitais aprimorados.

| Concorrente | Quota de mercado (%) | Pontuação de satisfação do cliente (2023) | Custo médio de aquisição (£) |

|---|---|---|---|

| Barclays | 15 | 80 | £300 |

| Lloyds Banking Group | 20 | 82 | £275 |

| HSBC | 12 | 79 | £280 |

| NatWest | 14 | 77 | £295 |

| Santander UK plc | 5.5 | 78 | £250 |

Em resumo, o Santander UK enfrenta intensa rivalidade competitiva impulsionada por vários concorrentes estabelecidos, baixa diferenciação em serviços básicos, aumento dos custos de aquisição de clientes e pressões do crescente setor de fintech. A forte identidade da marca e as métricas de satisfação do cliente do banco serão essenciais para navegar nesse cenário desafiador.

Santander UK PLC - cinco forças de Porter: ameaça de substitutos

A ameaça de substitutos no setor de serviços financeiros é aumentada pelo surgimento de várias plataformas financeiras não bancárias. Essas plataformas tiveram um crescimento significativo nos últimos anos, capitalizando os avanços tecnológicos e as mudanças no comportamento do consumidor. De acordo com um relatório de Statista, o tamanho do mercado global para empréstimos alternativos é projetado para atingir aproximadamente US $ 1 trilhão até 2025, refletindo uma taxa de crescimento anual composta (CAGR) de 25% de 2020.

Os empréstimos ponto a ponto (P2P) são uma alternativa notável que desafia os serviços bancários tradicionais. No Reino Unido, o mercado de empréstimos P2P excedeu GBP 4,6 bilhões Nas origens de empréstimos em 2022, destacando sua crescente relevância como substituto para empréstimos pessoais e comerciais que os bancos tradicionais, como o Santander, geralmente oferecem.

As criptomoedas também introduziram novos canais financeiros que ameaçam as normas bancárias estabelecidas. Em 2023, a capitalização de mercado das criptomoedas atingiu o pico aproximadamente US $ 3 trilhões. Essa figura substancial ressalta a crescente aceitação de moedas digitais como alternativas viáveis às transações bancárias tradicionais e mecanismos de poupança.

A ascensão das empresas de fintech é outro fator significativo na ameaça de substitutos. Essas empresas fornecem produtos financeiros personalizados adaptados às necessidades individuais, geralmente a custos mais baixos. De acordo com McKinsey, o mercado de fintech na Europa deve superar 300 bilhões de euros Até 2025, com investimentos significativos entrando em áreas como serviços de consultoria robótica, hipotecas on-line e seguros.

Os serviços de pagamento móvel também estão reduzindo a dependência dos métodos bancários tradicionais. No Reino Unido, o valor dos pagamentos móveis atingidos GBP 19,5 bilhões em 2022, indicando uma mudança para transações sem dinheiro. Com o aumento da adoção de carteiras digitais e plataformas de pagamento, os consumidores estão encontrando alternativas convenientes aos sistemas de pagamento bancários tradicionais.

| Produto Financeiro Alternativo | Tamanho do mercado (2023) | Taxa de crescimento projetada (CAGR) |

|---|---|---|

| Empréstimos ponto a ponto | GBP 4,6 bilhões | 16% |

| Criptomoedas | US $ 3 trilhões | 20% |

| Serviços de Fintech | 300 bilhões de euros | 25% |

| Serviços de pagamento móvel | GBP 19,5 bilhões | 30% |

Esses dados fornecem informações sobre o cenário competitivo do Santander UK PLC. À medida que as alternativas continuam a diversificar e crescer, a pressão sobre os serviços bancários tradicionais provavelmente aumentará, desafiando instituições a inovar e aprimorar suas ofertas para reter os clientes de maneira eficaz.

Santander UK PLC - As cinco forças de Porter: ameaça de novos participantes

A ameaça de novos participantes no setor bancário, particularmente para o Santander UK PLC, é moldado por vários fatores críticos que influenciam a dinâmica do mercado.

Requisitos regulatórios e de capital altos

O setor bancário do Reino Unido é fortemente regulamentado. Os novos participantes devem aderir aos requisitos rigorosos de capital estabelecidos pela Prudential Regulation Authority (PRA) e pela Autoridade de Conduta Financeira (FCA). A partir de 2023, o requisito de capital mínimo para um novo banco está por perto £ 1 milhão em capital patrimonial, com mais requisitos para manter uma taxa de adequação de capital de pelo menos 8% sob os padrões de Basileia III. Isso apresenta um obstáculo significativo para potenciais concorrentes.

A confiança do cliente estabelecida é uma barreira

A confiança é fundamental no setor bancário. Santander UK, com mais de 14 milhões de clientes A partir de 2023, os benefícios do forte reconhecimento da marca e da lealdade do cliente. Os novos participantes devem investir pesadamente em marketing e aquisição de clientes, que podem custar mais de £ 100 milhões Para construir níveis semelhantes de confiança em uma marca.

Economias de vantagem em escala para os titulares

Os titulares desfrutam de economias de escala significativas. Santander UK relatou um lucro líquido de £ 1,8 bilhão Em 2022, alavancando sua vasta infraestrutura e base de clientes para reduzir custos por cliente. Os novos participantes enfrentariam custos mais altos por aquisição e serviço do cliente até que escalassem operações o suficiente, criando uma desvantagem financeira.

Inovação necessária para entrada de mercado

O mercado de serviços financeiros exige cada vez mais inovação, particularmente no banco digital. Santander UK investiu sobre £ 1 bilhão em tecnologia e serviços digitais para aprimorar a experiência do cliente e a eficiência operacional. Os novos participantes precisariam de um nível semelhante de investimento para competir, tornando o caro a entrada no mercado.

Desafios de fidelidade da marca para novas marcas

A lealdade à marca é uma barreira significativa. A taxa de retenção de clientes do Santander UK é aproximadamente 85%, destacando o desafio para os novos participantes atrairem os clientes dos bancos estabelecidos. De acordo com uma pesquisa recente, 57% dos consumidores preferem manter seu banco atual devido a relacionamentos e confiabilidade estabelecidos. Novas marcas devem oferecer incentivos atraentes para interromper essa lealdade.

| Fator | Detalhes | Dados/estatísticas |

|---|---|---|

| Requisitos regulatórios | Requisito mínimo de capital patrimonial | £ 1 milhão |

| Índice de adequação de capital | Requisito mínimo sob Basileia III | 8% |

| Base de clientes | Número de clientes do Santander UK | 14 milhões |

| Investimento de confiança do cliente | Custo estimado para criar confiança com novos clientes | £ 100 milhões |

| Resultado líquido | Lucro líquido relatado por Santander UK | £ 1,8 bilhão |

| Investimento em tecnologia | Investimento em tecnologia e serviços digitais | £ 1 bilhão |

| Taxa de retenção de clientes | Taxa de retenção de clientes do Santander UK | 85% |

| Preferência do consumidor | Porcentagem de consumidores que preferem manter seu banco | 57% |

A dinâmica do Santander UK PLC nas cinco forças de Michael Porter revela uma complexa interação de poderes de negociação de fornecedores e clientes, rivalidade competitiva e ameaças iminentes de substitutos e novos participantes, destacando a necessidade de adaptabilidade estratégica na navegação dessa paisagem bancária multifacetada.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.