|

Ja Bank Limited (YesBank.NS): Canvas -Geschäftsmodell |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Yes Bank Limited (YESBANK.NS) Bundle

Ja Bank Limited steht an der Spitze der Finanzlandschaft Indiens und entwickelt sich durch strategische Partnerschaften und innovative Banklösungen. Das Geschäftsmodell Canvas zeigt einen umfassenden Rahmen, der robuste Kundenbeziehungen mit diversifizierten Einnahmequellen kombiniert, die alle durch fortschrittliche Technologie und eine qualifizierte Belegschaft unterstützt werden. Tauchen Sie in die Feinheiten der Geschäftstätigkeit der Ja -Bank, von wichtigen Aktivitäten bis hin zu Kundensegmenten, und entdecken Sie, wie sie weiterhin durch Herausforderungen navigieren und gleichzeitig im Wettbewerbsbankensektor Wert liefern.

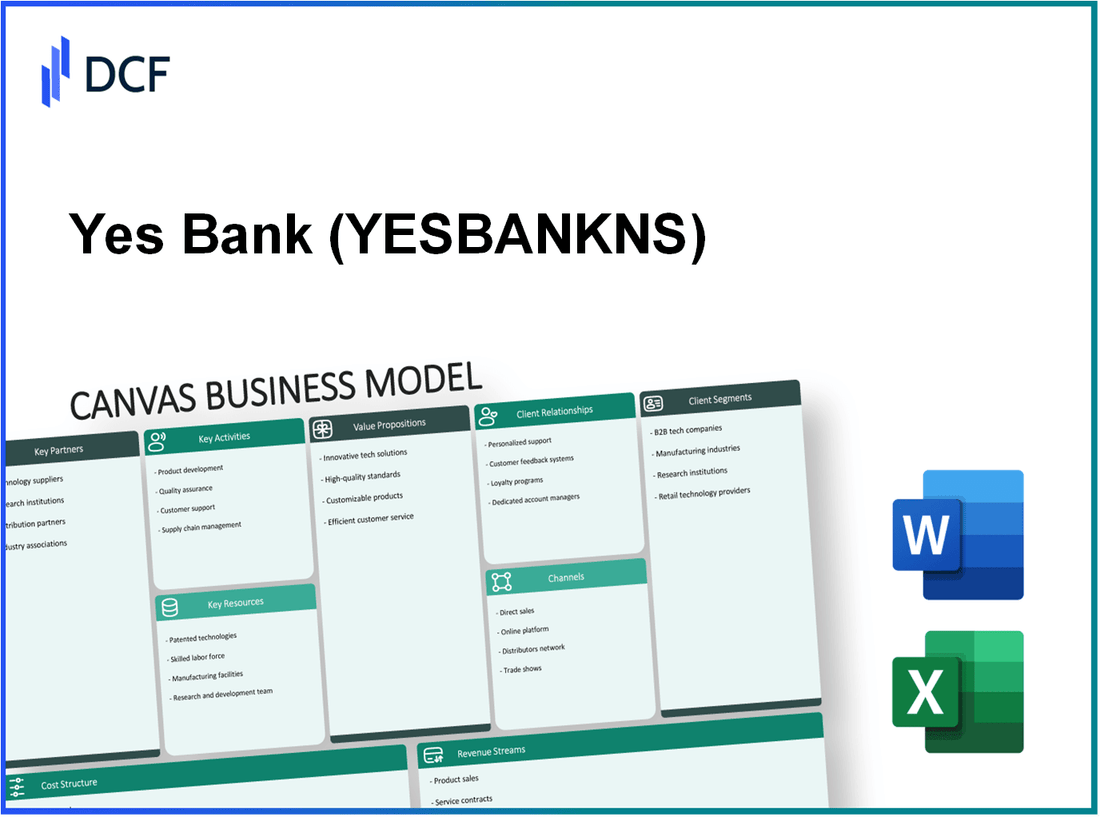

Ja Bank Limited - Geschäftsmodell: Schlüsselpartnerschaften

Ja Bank hat strategische Allianzen entwickelt, um ihre Serviceangebote zu verbessern und ihre Marktreichweite zu erweitern. Diese Partnerschaften umfassen Zusammenarbeit mit verschiedenen Sektoren, darunter staatliche Unternehmen, Fintech -Unternehmen, Unternehmenskunden und Technologieanbieter.

Regierungs- und Aufsichtsbehörden

Ja, die Bank arbeitet eng mit Regierungsbehörden und Regulierungsbehörden zusammen, um die Einhaltung der finanziellen Vorschriften zu gewährleisten und Zugang zu Finanzierungsmöglichkeiten zu erhalten. Im Juli 2020 erlaubte die Reserve Bank of India (RBI) die Yes Bank, nach ihrem Wiederaufbau -System Einlagen aus der Öffentlichkeit zu erhöhen, sodass die Bank ihre finanzielle Position stabilisieren konnte. Ab dem zweiten Quartal 2023 lag die Gesamteinzahlungen der Bank der Bank bei ungefähr ungefähr £ 2.56.800 crorePräsentation der Bedeutung der regulatorischen Unterstützung beim Wiederaufbau des Vertrauens und der Anziehung von Kunden.

Fintech -Unternehmen

Partnerschaften mit Fintech -Unternehmen haben es mit Yes Bank ermöglicht, ihre digitalen Bankdienste zu innovieren und zu verbessern. Zum Beispiel hat die Ja -Bank im Jahr 2021 eine Partnerschaft mit der Fintech -Firma zusammengestellt Bashfree Zahlungslösungen verbessern. Die Zusammenarbeit ermöglicht es Yes Bank, Händlern eine nahtlose Zahlungsabwicklung anzubieten und die Transaktionseffizienz zu verbessern. Im Geschäftsjahr2022 meldete die Ja Bank einen digitalen Transaktionswert von rund um £ 1.50.000 crore, um die wichtige Rolle zu bestätigen, die diese Partnerschaften bei der Skalierung ihrer digitalen Angebote spielen.

Unternehmenskunden

Unternehmenspartnerschaften sind eine erhebliche Einnahmequelle für die Yes Bank. Die Bank hat Beziehungen zu zahlreichen Unternehmenskunden in Sektoren wie Fertigung, Informationstechnologie und Gesundheitswesen aufgebaut. Bis März 2023 wurden die Nettovermögenswerte der Bank der Bank ungefähr ungefähr bewertet £ 1.78.000 croremit Corporate Banking, der im Wesentlichen zu dieser Zahl beiträgt. Insbesondere im Geschäftsjahr 2023 verzeichneten Unternehmenskredite ein Wachstum von 12% Jahr-über-Jahr, angetrieben von diesen strategischen Beziehungen.

Technologieanbieter

Die Ja Bank hat sich mit Technologieanbietern beschäftigt, um ihre betriebliche Effizienz und Dienstleistung zu verbessern. Kooperationen mit Unternehmen mögen Orakel Und IBM haben es mit Yes Bank ermöglicht, ihre Infrastruktur zu aktualisieren und erweiterte Analysen für Kundenersichten zu implementieren. Im Jahr 2022 investierte Ja Bank herum £ 500 crore In technologischen Upgrades, um das Kundenerlebnis zu verbessern und den Vorgang zu optimieren. Die Integration von KI und maschinellem Lernlösungen hat zu einem gemeldeten Rückgang der Betriebskosten durch geführt 15% im Geschäftsjahr2023.

| Partnerschaftstyp | Partner/Organisation | Auswirkung/Beitrag |

|---|---|---|

| Regierungs- und Aufsichtsbehörden | Reserve Bank of India | Zugang zu Finanzmitteln und verstärktem öffentlichem Vertrauen |

| Fintech -Unternehmen | Bashfree | Verbesserte Zahlungslösungen und digitales Transaktionswachstum |

| Unternehmenskunden | Verschiedene Unternehmen | 12% Yoy -Wachstum der Unternehmenskredite |

| Technologieanbieter | Oracle, IBM | Verbesserte Infrastruktur und 15% ige Reduzierung der Betriebskosten |

Ja Bank Limited - Geschäftsmodell: Schlüsselaktivitäten

Die wichtigsten Aktivitäten der Bank der Bank spielen in ihren Geschäftstätigkeit eine grundlegende Rolle, um sicherzustellen, dass die Bank ihre unterschiedlichen Kundensegmente effektiv bedient und gleichzeitig Wettbewerbsvorteile im Finanzdienstleistungssektor beibehalten.

Einzelhandels- und Unternehmensbanken

Die Ja Bank bietet eine Vielzahl von Einzelhandelsbankendienstleistungen an, die Sparkonten, persönliche Kredite, Hypotheken und Kreditkarten umfassen. Ab September 2023 meldete die Bank insgesamt insgesamt 1.135 Zweige In ganz Indien. Das Einzelhandelsdarlehenbuch lag bei ungefähr £ 1,15 lakh crore (ca. 14 Milliarden US -Dollar).

In Bezug auf das Corporate Banking umfassen die Bankdienstleistungen Betriebskapitalfinanzierung, Laufzeitdarlehen und Handelsfinanzierung. Ab dem zweiten Quartal für das Geschäftsjahr 2023 machte das Unternehmensdarlehensportfolio rund um die 55% des gesamten Kreditbuchs, was ungefähr war £ 1,46 lakh crore (ca. 17,5 Milliarden US -Dollar).

Investment Banking Services

Die Investment Banking Division der Bank der Bank ist an Kapitalmärkten, Beratungsdiensten sowie Fusionen und Übernahmen beteiligt. Die Bank hat über die Bank gelangt £ 40.000 crore (ca. 5 Milliarden US -Dollar) in Aktien- und Schuldenkapital -Markttransaktionen im vergangenen Geschäftsjahr. Im Geschäftsjahr 2023 trug das Investment Banking -Segment herum bei £ 900 crore (ca. 110 Millionen US -Dollar) zum Gesamtumsatz der Bank.

Vermögensverwaltung

Ja Bank bietet umfassende Vermögensverwaltungslösungen für Hochnetzwerte (HNWIS). Ab März 2023 erreichte die verwalteten Vermögenswerte (AUM) für das Vermögensverwaltungssegment der Ja Bank ungefähr ungefähr £ 30.000 crore (ca. 3,6 Milliarden US -Dollar). Die Bank bietet Dienstleistungen wie Portfoliomanagement, Finanzplanung und Anlageberatung an.

Risikomanagement

Das Risikomanagement ist für die Ja -Bank entscheidend, insbesondere nach der Umstrukturierung im Jahr 2020. Die Bank hat ein robustes Risikomanagement -Rahmen für das Kreditrisiko, das Marktrisiko und das operative Risiko eingerichtet. Ab dem zweiten Quartal von 2023 meldete die Bank ein Kapitaladäquanzquote von ein Kapitalangemessenheit von 14.5%, überschreiten die regulatorischen Anforderungen. Das Verhältnis von Darlehen zu Deposit stand bei 83%, was auf ein effektives Management der Liquidität hinweist.

| Schlüsselaktivität | Details | Finanzielle Auswirkungen (zum Geschäftsjahr 2023) |

|---|---|---|

| Einzelhandelsbanken | 1.135 Filialen, Sparkonten, persönliche Kredite | Kreditbuch: £ 1,15 Lakh Crore |

| Unternehmensbanking | Betriebskapitalfinanzierung, Handelsfinanzierung | Kreditportfolio: £ 1,46 Lakh Crore (55% der Gesamt) |

| Investmentbanking | Kapitalmärkte, Beratungsdienste | Umsatzbeitrag: £ 900 crore |

| Vermögensverwaltung | Lösungen für HNWIS, Finanzplanung | AUM: £ 30.000 crore |

| Risikomanagement | Kredit-, Markt- und Betriebsrisiko | Kapitaladäquanzquote: 14,5% |

Diese Schlüsselaktivitäten tragen nicht nur wesentlich zum Wertversprechen der Yes Bank bei, sondern verbessern auch ihre Wettbewerbsposition in der indischen Bankenlandschaft. Der Fokus auf Einzelhandels- und Unternehmensbanken sowie spezialisierte Dienstleistungen im Investmentbanking und im Vermögensverwaltung ermöglicht es der Bank, sich auf einen vielfältigen Kundenstamm zu kümmern und gleichzeitig die Risiken effektiv zu verwalten.

Ja Bank Limited - Geschäftsmodell: Schlüsselressourcen

Ja Bank hat sich als wichtiger Spieler im indischen Bankensektor etabliert und mehrere wichtige Ressourcen nutzt, um seinen Kunden einen erheblichen Wert zu schaffen und zu liefern.

Starker Marken -Ruf

Der Marken -Ruf von Yes Bank wurde über Jahre hinweg gebaut, und laut Brandfinanzierung wurde es als die eingestuft 8. wertvollste Marke in Indien im Jahr 2022, im Wert von ungefähr ungefähr USD 1,1 Milliarden. Die Bank hat in den Vorjahres ihre Ansehen nach Herausforderungen wiedererlangt und das Kundenvertrauen und die Loyalität verbessert.

Fortgeschrittene IT -Infrastruktur

Ja Bank hat stark in Technologie investiert, um den Betrieb zu optimieren und das Kundenerlebnis zu verbessern. Ab dem Geschäftsjahr 2023 hat die Bank bereitgestellt INR 1.000 crore auf Digitalisierungsbemühungen. Es berichtete über 10 Millionen Downloads seiner Mobile-Banking-App zeigen sein Engagement für technologiebetriebene Dienste.

Qualifizierte Arbeitskräfte

Ja, die Bank beschäftigt ungefähr 23,000 Fachkräfte mit Schwerpunkt auf Training und Entwicklung. Die Bank hat verschiedene Programme implementiert, um die Fähigkeiten der Mitarbeiter zu verbessern. Im Geschäftsjahr 2022 verbrachte die Bank herum INR 100 crore über Mitarbeiterausbildungsinitiativen.

Umfangreiches Zweignetz

Zum Ende des zweiten Quartals für das Geschäftsjahr 2023 hatte die Bank die Bank ein Netzwerk von 1.150 Zweige und vorbei 1.600 Geldautomaten In ganz Indien. Dieses umfangreiche Netzwerk hilft bei der Erreichung zahlreicher Kunden und der Verbesserung der Service -Zugänglichkeit.

| Schlüsselressource | Details | Finanzdaten |

|---|---|---|

| Marke Ruf | Rangiert die 8. wertvollste Marke in Indien | USD 1,1 Milliarden (2022) |

| IT Infrastruktur | Investition in die Digitalisierung | INR 1.000 crore (GJ2023) |

| Qualifizierte Arbeitskräfte | Anzahl der Mitarbeiter | 23.000 Mitarbeiter |

| Zweignetzwerk | Anzahl der Zweige und Geldautomaten | 1.150 Filialen und 1.600 Geldautomaten (Q2 FJ2023) |

Ja Bank Limited - Geschäftsmodell: Wertversprechen

Individuelle finanzielle Lösungen Ja, die Bank bietet eine Reihe von maßgeschneiderten Finanzprodukten an, die auf die vielfältigen Bedürfnisse ihrer Kunden zugeschnitten sind. Zum Geschäftsjahr 2022 berichtete die Bank über 2,5 Millionen Kundenbankenkunden, die seine Fähigkeit präsentieren, den individuellen finanziellen Bedürfnissen gerecht zu werden. Die Bank hat außerdem spezielle Dienstleistungen wie Wohnungsbaudarlehen und persönliche Kredite mit maßgeschneiderten Funktionen erbracht. Im Geschäftsjahr 2022 war das Wachstum des Einzelhandelsdarlehens bei 15%, was auf eine zunehmende Nachfrage nach personalisierten finanziellen Angeboten hinweist.

Umfassendes digitales Bankgeschäft Die Ja -Bank hat stark in digitale Banklösungen investiert, um das Kundenerlebnis zu verbessern. Ab März 2023 berichtete die Bank über 31 Millionen Benutzer von Mobile Banking. Diese Initiative umfasst die Einführung der Yes Bank Mobile App, die Dienste wie Fondsübertragungen, Rechnungszahlungen und Anlagemöglichkeiten anbietet. Im Geschäftsjahr 2023 wuchs die digitalen Transaktionen der Bank um ungefähr um ungefähr 40%eine erhebliche Verschiebung des digitalen Bankgeschäfts unter den Kunden.

Wettbewerbszinsen Ja, die Bank ist bekannt für ihre wettbewerbsfähigen Zinssätze für Einzahlungen und Kredite. Ab Oktober 2023 bot die Bank feste Einlagensätze an 4.5% Zu 6.75% Abhängig von dem Begriff, der im Vergleich zum Branchendurchschnitt wettbewerbsfähig ist 4% bis 6,5%. Darüber hinaus stehen die Kreditvergabungssätze der Bank bei ungefähr ungefähr 8.35% Für persönliche Kredite, die sich gut an Markttrends und Kundenerwartungen ausrichten. Diese Preisstrategie positioniert die Ja -Bank, die positiv unter ihren Konkurrenten.

Robustes Risikomanagement Der Ansatz der Bank zum Risikomanagement ist ein wesentlicher Wertversprechen. Die Bank beschäftigt einen umfassenden Risikomanagement -Rahmen, der den regulatorischen Anforderungen hält. Im Geschäftsjahr 2023 behielt es ein Kapitaladäquanzquote (CAR) von beibehalten 18.5%weit über den von der Reserve Bank of India (RBI) festgelegten Mindestanforderungen. Mit diesem starken finanziellen Fuß können die Yes Bank das Kreditrisiko, das operative Risiko und das Marktrisiko effektiv verwalten und die Stabilität und Zuverlässigkeit für seine Kunden sicherstellen. Unten ist ein detailliert overview von Yes Banks Risikomanagementkennzahlen:

| Risikometrik | FJ 2022 | Geschäftsjahr 2023 |

|---|---|---|

| Kapitaladäquanz Ratio (CAR) | 17.5% | 18.5% |

| Brutto-nicht leistungsstarke Vermögenswerte (GNPA) | 6.9% | 5.3% |

| Netto-nicht-Leistungsvermögen (NNPA) | 3.8% | 2.1% |

| Bereitstellungsversicherungsquote | 85% | 90% |

Diese Wertvorschläge verbessern nicht nur die Kundenzufriedenheit, sondern unterscheiden auch die YEA -Bank in einem wettbewerbsintensiven Bankumfeld, sondern auch die sich entwickelnden finanziellen Anforderungen des Marktes.

Ja Bank Limited - Geschäftsmodell: Kundenbeziehungen

Ja, die Bank begrenzt hat die Kundenbeziehungen durch eine Vielzahl von Strategien, die darauf abzielen, die Kundenzufriedenheit und Loyalität zu verbessern.

Personalisierte Bankdienste

Ja, die Bank bietet personalisierte Bankdienste an, die auf individuelle Kundenbedürfnisse zugeschnitten sind. Laut ihrem jüngsten Jahresbericht für das Geschäftsjahr 2022-23 hat die Bank die Aufnahme maßgeschneiderter Finanzprodukte mit einem bemerkenswerten Wachstum von erheblich zugenommen 12% in Vermögensverwaltungsdiensten im Vergleich zum vorherigen Geschäftsjahr.

Engagierte Beziehungsmanager

Um starke Kundenbeziehungen zu fördern, bietet die Ja Bank engagierte Beziehungsmanager. Ab dem zweiten Quartal 2023 beschäftigte die Bank ungefähr ungefähr 1,500 Beziehungsmanager in seinen Filialen, um Einzelpersonen und Unternehmenskunden mit hohem Netzwerken zu richten, um einen personalisierten Service und maßgeschneiderte finanzielle Lösungen zu gewährleisten.

24/7 Kundensupport

Ja, die Bank hat ein robustes Kundendienstsystem eingerichtet, das Angebot anbietet 24/7 Unterstützung über verschiedene Kanäle, einschließlich Telefon, E -Mail und Chat. Die Bank meldete eine durchschnittliche Anrufreaktionszeit von 30 Sekunden Im Jahr 2023 verbessern Sie die Kundenzufriedenheitsbewertungen, die ihren Höhepunkt erreicht haben 85% in ihrem Kundenzufriedenheitsindex.

Stammes Kundenfeedback

Feedback ist ein wesentlicher Bestandteil der YES -Bank -Kundenbeziehungsstrategie. Die Bank führt vierteljährliche Umfragen und Feedback -Sitzungen durch 60% Unter den Kunden. Infolge 15% Verbesserung des NET Promoter Score (NPS) in letzter Zeit.

| Kundenbeziehungsstrategie | Beschreibung | Neueste Daten/Statistiken |

|---|---|---|

| Personalisierte Bankdienste | Speiste Bankdienste, um die individuellen Bedürfnisse zu erfüllen | Wachstum von 12% In Wealth Management Services FY 2022-23 |

| Engagierte Beziehungsmanager | Eins-zu-Eins-Service für Hochnetzwerke und Unternehmenskunden | Etwa 1,500 Relationship Manager beschäftigt |

| 24/7 Kundensupport | Umfassende Unterstützung rund um die Uhr verfügbar | Durchschnittliche Anrufreaktionszeit von 30 Sekunden, Zufriedenheitsrate bei 85% |

| Stammes Kundenfeedback | Vierteljährliche Umfragen, um die Kundenzufriedenheit zu messen | Teilnahmequote von über 60%, 15% Verbesserung bei NPs |

Diese Strategien spiegeln das Engagement der Bank für die Aufstellung starker Kundenbeziehungen wider, die für das langfristige Wachstum und den Erfolg in der Bankenbranche von wesentlicher Bedeutung sind.

Ja Bank Limited - Geschäftsmodell: Kanäle

Ja Bank Limited verwendet einen vielfältigen Ansatz, um ihre Kunden über verschiedene Kanäle zu erreichen, die ihre Wertversprechen effektiv liefern. Diese Kanäle umfassen eine Kombination aus traditionellen Bankmethoden und modernen digitalen Plattformen.

Zweignetzwerk

Ab April 2023 ist die Ja Bank ungefähr betrieben 1.020 Zweige In ganz Indien. Das umfangreiche Zweignetzwerk der Bank spielt eine entscheidende Rolle in ihrer Strategie, um eine starke Präsenz in verschiedenen geografischen Bereichen aufrechtzuerhalten und die Zugänglichkeit und das Engagement der Kunden zu verbessern. Die Filialen befinden sich strategisch in Metropolen sowie in semi-städtischen und ländlichen Regionen, die sich für einen weiten Kundenstamm auswirken.

Online -Banking -Plattform

Die Online -Banking -Plattform der Bank der Bank ist ein weiterer kritischer Kanal für das Kundenbindung. Die Bank wurde übernommen 10 Millionen registrierte Benutzer Auf seiner Internet -Banking -Plattform im Jahr 2023. Mit dieser Plattform können Kunden verschiedene Transaktionen durchführen, Konten verwalten und Bankdienste wie Kredite und Anlageprodukte nahtlos zugreifen. Das Online-Banking-System hat auch dazu beigetragen, die Betriebskosten zu senken, indem die Notwendigkeit von Besuchen in der Branch minimiert wird.

Mobile Banking App

Die Yes Bank Mobile -Banking 5 Millionen Downloads Im Google Play Store ab 2023 erleichtert die App die Echtzeit-Bankdienste und ermöglicht es den Kunden, ihre Kontoguthaben zu überprüfen, Geld zu überweisen und Rechnungen problemlos zu bezahlen. Die intuitive Schnittstelle und erweiterte Sicherheitsfunktionen haben ihre Einführung vorgelegt und sich mit dem wachsenden Trend von Bankenlösungen für Mobile-First-Banken ausrichten.

Geldautomaten

Die Ja Bank unterhält ein robustes Netzwerk für automatisierte Teller -Maschine (ATM) mit ungefähr ungefähr 1.650 Geldautomaten Überall in Indien verbreiten. Diese Geldautomaten erleichtern nicht nur Barauszahlungen, sondern bieten auch Dienstleistungen wie Guthabenanfragen und Fondtransfers an. Die strategische Platzierung von Geldautomaten in städtischen und ländlichen Gebieten sorgt dafür, dass Kunden einen bequemen Zugang zu ihren Mitteln haben und das allgemeine Bankerlebnis weiter verbessern.

| Kanaltyp | Details | Statistiken |

|---|---|---|

| Zweignetzwerk | Anzahl der Zweige | 1.020 Zweige |

| Online -Banking -Plattform | Registrierte Benutzer | 10 Millionen Benutzer |

| Mobile Banking App | Downloads im Google Play Store | 5 Millionen Downloads |

| Geldautomaten | Anzahl der Geldautomaten | 1.650 Geldautomaten |

Durch die Nutzung dieser Kanäle stellt Yes Bank Limited einen umfassenden Ansatz für die Kundeninteraktion sicher, wodurch sowohl das Engagement als auch die Zufriedenheit innerhalb ihres Kundenstamms vorgenommen werden. Jeder Kanal soll die unterschiedlichen Vorlieben und Bedürfnisse der Kunden gerecht werden, vom traditionellen Bankgeschäft bis hin zu innovativen digitalen Lösungen.

Ja Bank Limited - Geschäftsmodell: Kundensegmente

Ja, die Bank richtet sich an eine Vielzahl von Kundensegmenten mit jeweils spezifischen Bedürfnissen und maßgeschneiderten Banklösungen. Die wichtigsten Segmente umfassen:

Einzelhandelskunden

Ja, die Bank bietet eine Vielzahl von persönlichen Bankprodukten an, die hauptsächlich einzelne Einzelhandelskunden erfüllen. Ab März 2023 meldete die Yes Bank einen Einzelhandelskundenstamm von ca. 20 Millionen Kunden. Dieses Segment trägt erheblich zu den Einlagen und dem Einzelhandelsdarlehensportfolio der Bank bei, die insgesamt ums INR 1,20.000 crore.

- Sparkonten: Die Bank bietet Sparkonten mit attraktiven Zinssätzen zur Verfügung 4% bis 6%.

- Persönliche Kredite: persönliche Darlehensangebote reichen von ab INR 1 lakh bis INR 30 Lakhs mit Zinssätzen beginnt bei 10.5%.

- Kreditkarten: Ja, Bankprobleme vorbei 2 Millionen Kreditkarten mit verschiedenen Belohnungsprogrammen.

Kleine und mittlere Unternehmen (KMU)

Der KMU -Sektor ist ein entscheidendes Kundensegment für Yes Bank, das maßgeschneiderte Produkte zur Unterstützung von Wachstum und Innovation bietet. Ab dem zweiten Quartal 2022-23 lag die KMU-Kreditbuch der Bank der Bank bei ungefähr ungefähr INR 20.000 croreein festes Engagement für dieses Segment widerspiegeln.

- Darlehensprodukte: Ja, die Bank bietet Laufzeitdarlehen, Betriebskapitaldarlehen und Exportfinanzierung an, die speziell für KMU entwickelt wurden.

- Zinssätze: Die Bank liefert wettbewerbsfähige Zinssätze aus 8% bis 12% Abhängig vom Kreditnehmer des Kreditnehmers profile.

- Digitalisierungsunterstützung: Ja Bank hat mehrere digitale Initiativen gestartet, um die Bankgeschäfte für KMU zu optimieren und ihre Gesamterfahrung zu verbessern.

Unternehmenskunden

Ja Bank bedient große Unternehmenskunden durch eine robuste Suite von Bankdienstleistungen. Das Corporate Banking -Segment der Bank bildet ungefähr ungefähr 60% seines gesamten Darlehensbuchs in Höhe von rund um INR 1,40.000 crore Ab dem Geschäftsjahr 2022-23.

- Unternehmenskredite: Ja Bank bietet Finanzierungslösungen für Investitionsausgaben, Fusionen und Übernahmen sowie Projektfinanzierung.

- Cash -Management -Dienstleistungen: Die Cash -Management -Lösungen der Bank helfen Unternehmenskunden dabei, ihren Cashflow zu optimieren, wobei die Transaktionsvolumina überschritten werden INR 50.000 crore pro Monat.

- Handelsfinanzierung: Die Handelsfinanzierungslösungen der Bank unterstützen sowohl inländische als auch internationale Handelsgeschäfte und erleichtern reibungslose Transaktionen.

Individuelle mit hohem Netzwert (HNWIS)

Ja Bank hat eine engagierte Vermögensverwaltungsabteilung für Personen mit hohem Netzwerk und bietet maßgeschneiderte Finanzprodukte und -dienstleistungen an. Ab März 2023 hatte die Bank ungefähr ungefähr 1,00,000 Hnwis in seinem Portfolio mit einem kombinierten Vermögensverwaltungsmanagement von etwa etwa INR 50.000 crore.

- Wealth Management Services: Zu den Dienstleistungen gehören Anlageberatung, Portfoliomanagement und Nachlassplanung.

- Exklusive Produkte: Die Ja Bank bietet maßgeschneiderte Anlageprodukte, einschließlich strukturierter Produkte und alternativen Investitionen.

- Kundenbindung: Regelmäßige personalisierte Interaktionen mit engagierten Beziehungsmanagern gewährleisten ein hohes Maß an Kundenzufriedenheit.

| Kundensegment | Kundenstamm/Volumen | Kreditportfolio/AUM | Zinssätze |

|---|---|---|---|

| Einzelhandelskunden | 20 Millionen | INR 1,20.000 crore | 4% bis 6% (Sparkonten) |

| Kleine und mittlere Unternehmen (KMU) | N / A | INR 20.000 crore | 8% bis 12% |

| Unternehmenskunden | N / A | INR 1,40.000 crore | N / A |

| Individuelle mit hohem Netzwert (HNWIS) | 1,00,000 | INR 50.000 crore | N / A |

Ja Bank Limited - Geschäftsmodell: Kostenstruktur

Die Kostenstruktur von Yes Bank Limited ist entscheidend für seine operative Effizienz und finanzielle Nachhaltigkeit. Im Folgenden finden Sie die Schlüsselkomponenten dieser Struktur:

Betriebskosten

Die Ja Bank meldete einen Betriebsaufwand von 3.800 Mrd. GBP für das Geschäftsjahr, das im März 2023 endete. Diese Kategorie umfasst eine breite Palette von Kosten, die mit laufenden Filialen verbunden sind, die Verarbeitung von Kundentransaktionen und die Einhaltung der behördlichen Anforderungen aufrechtzuerhalten.

Technologieinvestitionen

Im Geschäftsjahr 2023 investierte die Ja Bank rund 700 crores in technologische Upgrades. Diese Investition zielt darauf ab, die digitalen Bankfähigkeiten zu verbessern und ihre IT -Infrastruktur gegen Cyber -Bedrohungen zu sichern. Die Bank hat die Bedeutung der Technologie für die Verbesserung der Kundenerfahrung und der operativen Widerstandsfähigkeit betont.

Angestellte Gehälter

Die Gehälter der Mitarbeiter machten im Geschäftsjahr 2023 rund 2.200 Mrd. GBP aus. Diese Zahl umfasst eine Entschädigung für rund 25.000 Mitarbeiter in verschiedenen Abteilungen, was das Engagement der Bank widerspiegelt, Talente in einer wettbewerbsfähigen Finanzdienstleistungslandschaft anzuziehen und zu halten.

Marketing und Werbeaktionen

Die Marketingkosten für die Yes Bank wurden für das gleiche Geschäftsjahr rund 400 Mrd. GBP berichtet. Diese Kosten decken Werbekampagnen, Werbeangebote und Kundenakquisitionsstrategien ab, die darauf abzielen, die Marktreichweite der Bank zu erweitern.

| Kostenkategorie | Betrag (£ crores) |

|---|---|

| Betriebskosten | 3,800 |

| Technologieinvestitionen | 700 |

| Angestellte Gehälter | 2,200 |

| Marketing und Werbeaktionen | 400 |

| Gesamtkostenstruktur | 7,100 |

Diese Tabelle zeigt die Aufschlüsselung der primären Kostenkomponenten der Ja Bank und betont den strategischen Fokus auf die operative Effizienz und die Aufrechterhaltung der Investitionen in Technologie und Personal.

Ja Bank Limited - Geschäftsmodell: Einnahmenströme

Ja, die Bank erzielt Einnahmen über mehrere Ströme, wobei sich in erster Linie auf den Banken- und Finanzdienstleistungssektor konzentriert. Im Folgenden finden Sie die wichtigsten Einnahmequellen, die zur finanziellen Leistung der Bank beitragen.

Zinserträge

Zinserträge sind die Haupteinnahmen für die YES Bank, die sich erheblich auf die Rentabilität auswirkt. Für das Geschäftsjahr 2022-2023 meldete die Bank einen Zinseinkommen von ungefähr £ 19.500 crore, widerspiegelt ein Wachstum von £ 16.900 crore im vorherigen Geschäftsjahr.

Servicegebühren und Gebühren

Gebühren und Servicegebühren stellen eine weitere wichtige Einnahmequelle für die Yes Bank dar. Dies beinhaltet Transaktionsgebühren, Kontowartungsgebühren und Strafen. Im Geschäftsjahr 2022-2023 beliefen sich die Servicegebühren und Gebühren auf rund um £ 2.800 crore, up von £ 2.200 crore im Vorjahr. Der Anstieg wird auf höhere Transaktionsvolumina und verbesserte Serviceangebote zurückgeführt.

Anlageeinkommen

Investitionserträge umfassen Renditen aus Anlagen in Wertpapiere, Anleihen und anderen Finanzinstrumenten. Ja, die Bank verzeichnete Investitionserträge von ungefähr £ 1.500 crore Im Geschäftsjahr 2022-2023 im Vergleich zu 1.200 Mrd. GBP im Geschäftsjahr 2021-2022. Dieses Wachstum wurde von günstigen Marktbedingungen und strategischen Investitionsentscheidungen getrieben.

Devisentransaktionen

Devisentransaktionen dienen als ein weiterer erheblicher Einnahmequellen für die Yes Bank, die aus Währungsumrechnungsdiensten und Forex -Handel generiert werden. Im Geschäftsjahr 2022-2023 erzielte die Bank Deviseneinnahmen von etwa etwa £ 1.000 croremit einer Erhöhung von 850 Mrd. GBP im vorherigen Geschäftsjahr, was von einer erhöhten internationalen Handelsaktivität profitiert.

| Einnahmequelle | Geschäftsjahr 2021-2022 (£ crore) | Geschäftsjahr 2022-2023 (£ crore) | Wachstum gegen das Vorjahr (%) |

|---|---|---|---|

| Zinserträge | 16,900 | 19,500 | 9.5 |

| Servicegebühren und Gebühren | 2,200 | 2,800 | 27.3 |

| Anlageeinkommen | 1,200 | 1,500 | 25.0 |

| Devisentransaktionen | 850 | 1,000 | 17.6 |

Diese Einnahmequellen unterstreichen den diversifizierten Ansatz Ja, die Bank nimmt Einnahmen ein und spiegelt die Widerstandsfähigkeit und Anpassungsfähigkeit der Bank in einer wettbewerbsfähigen Finanzlandschaft wider.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.