|

Yes Bank Limited (yesbank.ns): modelo de negocio de lona |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Yes Bank Limited (YESBANK.NS) Bundle

Sí, Bank Limited está a la vanguardia del panorama financiero de la India, evolucionando a través de asociaciones estratégicas y soluciones bancarias innovadoras. Su lienzo de modelo de negocio revela un marco integral que combina relaciones sólidas de los clientes con flujos de ingresos diversificados, todos respaldados por tecnología avanzada y una fuerza laboral calificada. Sumerja las complejidades de las operaciones de Yes Bank, desde actividades clave hasta segmentos de clientes, y descubra cómo continúa navegando por los desafíos al tiempo que ofrece valor en el sector bancario competitivo.

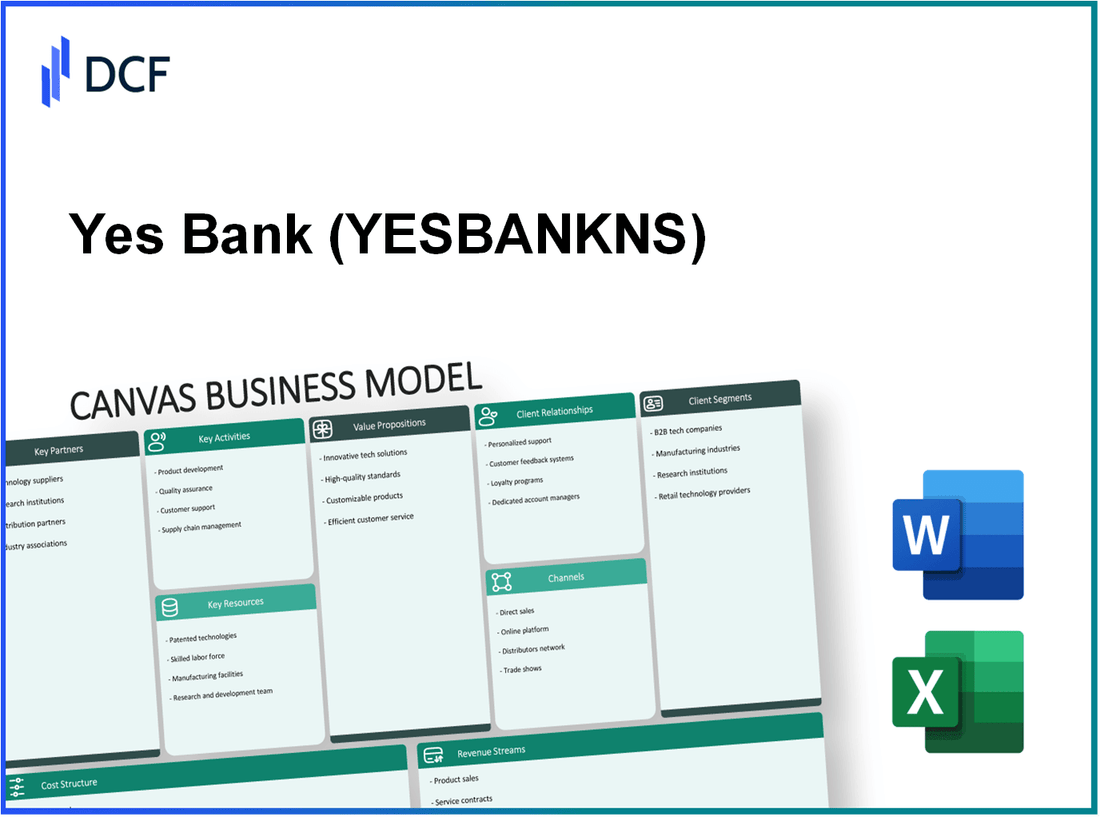

Yes Bank Limited - Modelo de negocio: asociaciones clave

Sí, Bank ha desarrollado alianzas estratégicas para mejorar sus ofertas de servicios y expandir su alcance del mercado. Estas asociaciones incluyen colaboraciones con varios sectores, incluidas entidades gubernamentales, empresas fintech, clientes corporativos y proveedores de tecnología.

Cuerpos gubernamentales y reguladores

Sí, el banco colabora estrechamente con las agencias gubernamentales y los organismos regulatorios para garantizar el cumplimiento de las regulaciones financieras y acceder a oportunidades de financiación. En julio de 2020, el Banco de la Reserva de la India (RBI) permitió que el Banco de Yes recaudara depósitos del público después de su esquema de reconstrucción, lo que permite al banco estabilizar su posición financiera. A partir del segundo trimestre del año fiscal2023, los depósitos totales de Yes Bank se mantuvieron en aproximadamente ₹ 2,56,800 millones de rupias, mostrando la importancia del apoyo regulatorio en la reconstrucción de la confianza y atraer clientes.

Empresas fintech

Las asociaciones con empresas fintech han permitido a Yes Bank innovar y mejorar sus servicios bancarios digitales. Por ejemplo, en 2021, Yes Bank se asoció con FinTech Firm Cajón Para mejorar las soluciones de pago. La colaboración permite a Yes Bank ofrecer a los comerciantes un procesamiento de pagos sin problemas, mejorando la eficiencia de la transacción. En el año fiscal2022, Yes Bank informó un valor de transacción digital de alrededor ₹ 1,50,000 millones de rupias, afirmando el papel vital que juegan estas asociaciones para ampliar sus ofertas digitales.

Clientes corporativos

Las asociaciones corporativas son un flujo de ingresos significativo para Yes Bank. El banco ha establecido relaciones con numerosos clientes corporativos en sectores, como la fabricación, la tecnología de la información y la atención médica. A partir de marzo de 2023, los activos netos de Yes Bank fueron valorados en aproximadamente ₹ 1,78,000 millones de rupias, con la banca corporativa contribuyendo sustancialmente a esta cifra. En particular, en el año fiscal2023, los préstamos corporativos vieron un crecimiento de 12% año tras año, impulsado por estas relaciones estratégicas.

Proveedores de tecnología

Sí, Bank se ha comprometido con los proveedores de tecnología para mejorar su eficiencia operativa y su prestación de servicios. Colaboraciones con empresas como Oráculo y IBM Han habilitado YES Bank para actualizar su infraestructura e implementar análisis avanzados para información del cliente. En 2022, Yes Bank invirtió ₹ 500 millones de rupias En actualizaciones tecnológicas, con el objetivo de mejorar la experiencia del cliente y optimizar las operaciones. La integración de la IA y las soluciones de aprendizaje automático ha llevado a una disminución reportada en los costos operativos por 15% en el año fiscal2023.

| Tipo de asociación | Socio/organización | Impacto/contribución |

|---|---|---|

| Cuerpos gubernamentales y reguladores | Banco de la Reserva de la India | Acceso a fondos y aumento de la confianza pública |

| Empresas fintech | Cajón | Soluciones de pago mejoradas y crecimiento de la transacción digital |

| Clientes corporativos | Diversas empresas | 12% de crecimiento interanual en préstamos corporativos |

| Proveedores de tecnología | Oracle, IBM | Infraestructura mejorada y una reducción del 15% en los costos operativos |

Yes Bank Limited - Modelo de negocio: actividades clave

Sí, las actividades clave del Banco juegan un papel fundamental en sus operaciones, asegurando que el banco sirva efectivamente a sus variados segmentos de clientes al tiempo que mantiene ventajas competitivas en el sector de servicios financieros.

Banca minorista y corporativa

Sí, Bank ofrece una amplia gama de servicios de banca minorista que incluyen cuentas de ahorro, préstamos personales, hipotecas y tarjetas de crédito. A septiembre de 2023, el banco informó un total de 1.135 ramas en toda la India. El libro de préstamos minoristas se situó aproximadamente ₹ 1.15 lakh crore (alrededor de $ 14 mil millones).

En términos de banca corporativa, sí, los servicios bancarios incluyen finanzas de capital de trabajo, préstamos a plazo y financiamiento comercial. A partir del segundo trimestre del año fiscal2023, la cartera de préstamos corporativos representó alrededor 55% del libro de préstamos totales, que fue aproximadamente ₹ 1.46 lakh crore (alrededor de $ 17.5 mil millones).

Servicios de banca de inversión

Sí, la división de banca de inversión de Bank participa en mercados de capitales, servicios de asesoramiento y fusiones y adquisiciones. El banco ha logrado ₹ 40,000 millones de rupias (aproximadamente $ 5 mil millones) en transacciones del mercado de capital y de deuda en el mercado financiero pasado. En el año fiscal2023, el segmento de banca de inversión contribuyó ₹ 900 millones de rupias (aproximadamente $ 110 millones) a los ingresos generales del banco.

Gestión de patrimonio

YES Bank ofrece soluciones integrales de gestión de patrimonio diseñadas para individuos de alto nivel de red (HNWI). A partir de marzo de 2023, los activos bajo administración (AUM) para el segmento de gestión de patrimonio de Yes Bank llegaron aproximadamente a ₹ 30,000 millones de rupias (alrededor de $ 3.6 mil millones). El banco brinda servicios como gestión de cartera, planificación financiera y asesoramiento de inversiones.

Gestión de riesgos

La gestión de riesgos es fundamental para Yes Bank, particularmente después de la reestructuración en 2020. El banco ha establecido un marco sólido de gestión de riesgos que abarca el riesgo de crédito, el riesgo de mercado y el riesgo operativo. A partir del segundo trimestre del año fiscal 201023, el banco informó una relación de adecuación de capital de 14.5%, excediendo el requisito regulatorio. La relación préstamo a depósito se encontraba en 83%, indicando una gestión efectiva de la liquidez.

| Actividad clave | Detalles | Impacto financiero (a partir del año fiscal2023) |

|---|---|---|

| Banca minorista | 1.135 sucursales, cuentas de ahorro, préstamos personales | Libro de préstamos: ₹ 1.15 lakh crore |

| Banca corporativa | Finanzas de capital de trabajo, financiación comercial | Portafolio de préstamos: ₹ 1.46 lakh crore (55% del total) |

| Banca de inversión | Mercados de capitales, servicios de asesoramiento | Contribución de ingresos: ₹ 900 millones de rupias |

| Gestión de patrimonio | Soluciones para HNWIS, Planificación Financiera | AUM: ₹ 30,000 millones de rupias |

| Gestión de riesgos | Crédito, mercado y riesgo operativo | Relación de adecuación de capital: 14.5% |

Estas actividades clave no solo contribuyen significativamente a la propuesta de valor de Yes Bank, sino que también mejoran su posicionamiento competitivo dentro del panorama bancario indio. El enfoque en la banca minorista y corporativa, junto con los servicios especializados en la banca de inversión y la gestión de patrimonio, permite que el banco se adapte a una base de clientes diversa al tiempo que gestiona los riesgos de manera efectiva.

Sí Bank Limited - Modelo de negocio: recursos clave

Sí banco se ha establecido como un jugador vital en el sector bancario indio, aprovechando varios recursos clave para crear y ofrecer un valor significativo a sus clientes.

Reputación de marca fuerte

La reputación de la marca de Yes Bank se ha construido durante años, y según la marca de la marca, se clasificó como el 8ª marca más valiosa en India en 2022, valorado en aproximadamente USD 1.1 mil millones. El banco ha recuperado su posición siguiendo los desafíos en años anteriores, mejorando la confianza y la lealtad del cliente.

Infraestructura de TI avanzada

Sí, Bank ha invertido mucho en tecnología para optimizar las operaciones y mejorar la experiencia del cliente. A partir del año fiscal2023, el banco asignó INR 1,000 millones de rupias hacia los esfuerzos de digitalización. Informó sobre 10 millones Descargas de su aplicación de banca móvil, mostrando su compromiso con los servicios basados en tecnología.

Fuerza laboral hábil

Sí, el banco emplea aproximadamente 23,000 Profesionales calificados, con un enfoque en la capacitación y el desarrollo. El banco ha implementado varios programas para mejorar las habilidades de los empleados; En el año fiscal2022, el banco gastó INR 100 millones de rupias sobre iniciativas de capacitación de empleados.

Red de sucursal extensa

Al final del segundo trimestre del año fiscal2023, sí, el banco tenía una red de 1.150 ramas y sobre 1.600 cajeros en toda la India. Esta extensa red ayuda a llegar a numerosos clientes y mejorar la accesibilidad del servicio.

| Recurso clave | Detalles | Datos financieros |

|---|---|---|

| Reputación de la marca | Ocupó la octava marca más valiosa en la India | USD 1.1 mil millones (2022) |

| Infraestructura | Inversión en digitalización | INR 1,000 millones de rupias (FY2023) |

| Fuerza laboral hábil | Número de empleados | 23,000 empleados |

| Red de sucursales | Número de ramas y cajeros automáticos | 1.150 sucursales y 1.600 cajeros automáticos (Q2 FY2023) |

Sí Bank Limited - Modelo de negocio: propuestas de valor

Soluciones financieras personalizadas Yes Bank ofrece una gama de productos financieros personalizados adaptados para satisfacer las diversas necesidades de sus clientes. A partir del año fiscal 2022, el banco informó sobre 2.5 millones clientes de banca minorista, que muestran su capacidad para satisfacer las necesidades financieras individuales. El banco también ha brindado servicios especializados como préstamos para el hogar y préstamos personales con características personalizadas. En el año fiscal 2022, el crecimiento de los préstamos minoristas fue en 15%, indicando una demanda creciente de ofertas financieras personalizadas.

Banca digital integral Sí, Bank ha invertido mucho en soluciones de banca digital para mejorar la experiencia del cliente. A marzo de 2023, el banco informó sobre 31 millones usuarios bancarios móviles. Esta iniciativa incluye el lanzamiento de la aplicación Mobile Yes Bank, que ofrece servicios como transferencias de fondos, pagos de facturas y opciones de inversión. En el año fiscal 2023, las transacciones digitales del banco crecieron aproximadamente 40%, reflejando un cambio significativo hacia la banca digital entre los clientes.

Tasas de interés competitivas Sí, Bank es conocido por sus tasas de interés competitivas tanto en depósitos como en préstamos. A partir de octubre de 2023, el banco ofrecía tasas de depósito fijo que van desde 4.5% a 6.75% dependiendo del término, que es competitivo en comparación con el promedio de la industria de 4% a 6.5%. Además, las tarifas de préstamo del banco se encuentran aproximadamente 8.35% Para préstamos personales, alineando bien con las tendencias del mercado y las expectativas del cliente. Esta estrategia de fijación de precios posiciona SÍ BANK favorablemente entre sus competidores.

Gestión de riesgos robusta Sí, el enfoque de la gestión de riesgos de Bank es una propuesta de valor clave. El banco emplea un marco integral de gestión de riesgos que se adhiere a los requisitos reglamentarios. En el año fiscal 2023, mantuvo una relación de adecuación de capital (CAR) de 18.5%, muy por encima del requisito mínimo establecido por el Banco de la Reserva de la India (RBI). Esta sólida base financiera permite a YES Bank gestionar efectivamente el riesgo de crédito, el riesgo operativo y el riesgo de mercado, asegurando la estabilidad y la confiabilidad para sus clientes. A continuación se muestra un detallado overview de las métricas de gestión de riesgos de Yes Bank:

| Métrico de riesgo | El año fiscal 2022 | El año fiscal 2023 |

|---|---|---|

| Relación de adecuación de capital (coche) | 17.5% | 18.5% |

| Activos brutos sin rendimiento (GNPA) | 6.9% | 5.3% |

| Activos netos sin rendimiento (NNPA) | 3.8% | 2.1% |

| Relación de cobertura de provisión | 85% | 90% |

Estas propuestas de valor no solo mejoran la satisfacción del cliente, sino que también diferencian el Bank de Yes en un entorno bancario altamente competitivo, que atiende efectivamente a las demandas financieras en evolución del mercado.

Sí Bank Limited - Modelo de negocios: relaciones con los clientes

Sí, Bank Limited prioriza las relaciones con los clientes a través de una variedad de estrategias destinadas a mejorar la satisfacción y la lealtad del cliente.

Servicios bancarios personalizados

Yes Bank ofrece servicios bancarios personalizados adaptados a las necesidades individuales de los clientes. Según su último informe anual para el año fiscal 2022-23, el banco ha visto un aumento significativo en la absorción de productos financieros personalizados, con un crecimiento notable de 12% en servicios de gestión de patrimonio en comparación con el año fiscal anterior.

Gerentes de relaciones dedicadas

Para fomentar fuertes relaciones con los clientes, Yes Bank proporciona gerentes de relaciones dedicados. A partir del segundo trimestre de 2023, el banco empleó aproximadamente 1,500 Los gerentes de relaciones en sus sucursales para atender a individuos de alto nivel de red y clientes corporativos, asegurando un servicio personalizado y soluciones financieras a medida.

Atención al cliente 24/7

Sí, Bank ha establecido un sólido sistema de atención al cliente, ofreciendo 24/7 Asistencia a través de varios canales, incluidos el teléfono, el correo electrónico y el chat. El banco informó un tiempo de respuesta de llamada promedio de 30 segundos en 2023, mejorando las calificaciones de satisfacción del cliente que han alcanzado su punto máximo en 85% en su índice de satisfacción del cliente.

Comentarios regulares de los clientes

La retroalimentación es una parte integral de la estrategia de relación con el cliente de Yes Bank. El banco realiza encuestas trimestrales y sesiones de retroalimentación, logrando una tasa de participación de Over 60% entre los clientes. Como resultado, han implementado varias mejoras en los servicios basados en esta retroalimentación, contribuyendo a un 15% Mejora en la puntuación del promotor neto (NP) recientemente.

| Estrategia de relación con el cliente | Descripción | Últimos datos/estadísticas |

|---|---|---|

| Servicios bancarios personalizados | Servicios bancarios a medida para satisfacer las necesidades individuales | Crecimiento de 12% en Wealth Management Services FY 2022-23 |

| Gerentes de relaciones dedicadas | Servicio individual para clientes corporativos de alto nivel de red | Aproximadamente 1,500 Gerentes de relaciones empleados |

| Atención al cliente 24/7 | Soporte integral disponible durante todo el día | Tiempo de respuesta de llamadas promedio de 30 segundos, tasa de satisfacción en 85% |

| Comentarios regulares de los clientes | Encuestas trimestrales para medir la satisfacción del cliente | Tasa de participación de Over 60%, 15% Mejora en NPS |

Estas estrategias reflejan el compromiso de sí del banco de crear relaciones sólidas con los clientes, que son esenciales para el crecimiento y el éxito a largo plazo en la industria bancaria.

Yes Bank Limited - Modelo de negocios: canales

Sí, Bank Limited emplea un enfoque multifacético para llegar a sus clientes a través de varios canales que entregan sus propuestas de valor efectivamente. Estos canales abarcan una combinación de métodos bancarios tradicionales y plataformas digitales modernas.

Red de sucursales

A partir de abril de 2023, Yes Bank opera aproximadamente 1.020 ramas en toda la India. La extensa red de sucursales del banco desempeña un papel fundamental en su estrategia para mantener una fuerte presencia en diversas áreas geográficas, mejorando la accesibilidad y el compromiso del cliente. Las ramas están ubicadas estratégicamente en áreas metropolitanas, así como en regiones semiurbanas y rurales, que atienden a una amplia base de clientes.

Plataforma bancaria en línea

Sí, la plataforma bancaria en línea de Bank es otro canal crítico para la participación del cliente. El banco registrado 10 millones de usuarios registrados en su plataforma de banca por Internet en 2023. Esta plataforma permite a los clientes realizar varias transacciones, administrar cuentas y acceder a servicios bancarios como préstamos y productos de inversión sin problemas. El sistema bancario en línea también ha contribuido a reducir los costos operativos al minimizar la necesidad de visitas en la rama.

Aplicación de banca móvil

La aplicación de banca móvil de Yes Bank ha ganado una tracción significativa, jactándose 5 millones de descargas en Google Play Store a partir de 2023. La aplicación facilita los servicios bancarios en tiempo real, lo que permite a los clientes verificar sus saldos de cuenta, transferir fondos y pagar facturas con facilidad. La interfaz intuitiva y las características de seguridad mejoradas han impulsado su adopción, alineándose con la creciente tendencia de las soluciones bancarias móviles.

Cajeros automáticos

Sí, Bank mantiene una red robusta de cajeros automatizados (ATM), con aproximadamente 1.650 cajeros extendido por la India. Estos cajeros automáticos no solo facilitan los retiros de efectivo, sino que también proporcionan servicios, como consultas de saldo y transferencias de fondos. La colocación estratégica de los cajeros automáticos en las áreas urbanas y rurales asegura que los clientes tengan acceso conveniente a sus fondos, mejorando aún más la experiencia bancaria general.

| Tipo de canal | Detalles | Estadística |

|---|---|---|

| Red de sucursales | Número de ramas | 1.020 ramas |

| Plataforma bancaria en línea | Usuarios registrados | 10 millones de usuarios |

| Aplicación de banca móvil | Descargas en Google Play Store | 5 millones de descargas |

| Cajeros automáticos | Número de cajeros automáticos | 1.650 cajeros |

Al aprovechar estos canales, Yes Bank Limited garantiza un enfoque integral para la interacción del cliente, impulsando tanto la participación como la satisfacción dentro de su base de clientes. Cada canal está diseñado para satisfacer las diferentes preferencias y necesidades de los clientes, desde la banca tradicional hasta las soluciones digitales innovadoras.

Yes Bank Limited - Modelo de negocio: segmentos de clientes

Sí, el banco atiende a una amplia gama de segmentos de clientes, cada uno con necesidades específicas y soluciones bancarias a medida. Los segmentos clave incluyen:

Clientes minoristas individuales

Yes Bank ofrece una variedad de productos bancarios personales, que atienden principalmente a clientes minoristas individuales. A partir de marzo de 2023, Yes Bank informó una base de clientes minoristas de aproximadamente 20 millones clientes. Este segmento contribuye significativamente a los depósitos del banco y la cartera de préstamos minoristas, que totalizó INR 1,20,000 millones de rupias.

- Cuentas de ahorro: el banco proporciona cuentas de ahorro con tasas de interés atractivas promediando 4% a 6%.

- Préstamos personales: las ofertas de préstamos personales van desde INR 1 lakh a INR 30 lakhs con tasas de interés que comienzan en 10.5%.

- Tarjetas de crédito: Sí Problemas bancarios 2 millones Tarjetas de crédito con varios programas de recompensa.

Empresas pequeñas y medianas (PYME)

El sector SME es un segmento de clientes crucial para Yes Bank, que proporciona productos personalizados para apoyar el crecimiento y la innovación. A partir del segundo trimestre del año fiscal 2022-23, el libro de préstamos de PYME de Yes Bank se situó aproximadamente INR 20,000 millones de rupias, reflejando un compromiso firme con este segmento.

- Productos de préstamos: Yes Bank ofrece préstamos a plazo, préstamos de capital de trabajo y finanzas de exportación diseñadas específicamente para PYME.

- Tasas de interés: el banco proporciona tasas de interés competitivas que van desde 8% a 12% dependiendo del prestatario profile.

- Soporte de digitalización: Sí Bank lanzó varias iniciativas digitales para optimizar las operaciones bancarias para las PYME, mejorando su experiencia general.

Clientes corporativos

Sí, Bank atiende a grandes clientes corporativos a través de un conjunto robusto de servicios bancarios. El segmento de banca corporativa del banco representa aproximadamente 60% de su libro de préstamos totales, por unas INR 1,40,000 millones de rupias A partir del año fiscal 2022-23.

- Préstamos corporativos: Yes Bank proporciona soluciones de financiación para gastos de capital, fusiones y adquisiciones y financiamiento de proyectos.

- Servicios de gestión de efectivo: las soluciones de gestión de efectivo del banco ayudan a los clientes corporativos a optimizar su flujo de efectivo, con volúmenes de transacciones superiores INR 50,000 millones de rupias por mes.

- Finanzas comerciales: las soluciones de finanzas comerciales de Yes Bank apoyan las operaciones comerciales nacionales e internacionales, facilitando transacciones sin problemas.

Individuos de alto nivel de red (HNWIS)

YES Bank tiene una división dedicada de gestión de patrimonio que atiende a personas de alto nivel de red, que ofrece productos y servicios financieros a medida. A marzo de 2023, el banco tenía aproximadamente 1,00,000 HNWIS en su cartera, con un Aum de gestión de patrimonio combinado de About INR 50,000 millones de rupias.

- Servicios de gestión de patrimonio: los servicios incluyen asesoramiento de inversiones, gestión de cartera y planificación patrimonial.

- Productos exclusivos: Yes Bank proporciona productos de inversión a medida, incluidos productos estructurados e inversiones alternativas.

- Compromiso del cliente: interacciones personalizadas regulares con gerentes de relaciones dedicados aseguran altos niveles de satisfacción del cliente.

| Segmento de clientes | Base de clientes/volumen | Cartera de préstamos/AUM | Tasas de interés |

|---|---|---|---|

| Clientes minoristas individuales | 20 millones | INR 1,20,000 millones de rupias | 4% a 6% (cuentas de ahorro) |

| Empresas pequeñas y medianas (PYME) | N / A | INR 20,000 millones de rupias | 8% a 12% |

| Clientes corporativos | N / A | INR 1,40,000 millones de rupias | N / A |

| Individuos de alto nivel de red (HNWIS) | 1,00,000 | INR 50,000 millones de rupias | N / A |

Yes Bank Limited - Modelo de negocio: Estructura de costos

La estructura de costos de Yes Bank Limited es fundamental para su eficiencia operativa y su sostenibilidad financiera. A continuación se muestran los componentes clave de esta estructura:

Gastos operativos

Sí, Bank informó un gasto operativo de ₹ 3,800 millones de rupias para el año fiscal que finaliza en marzo de 2023. Esta categoría incluye una amplia gama de costos asociados con las sucursales en ejecución, el procesamiento de las transacciones de los clientes y el cumplimiento de los requisitos reglamentarios.

Inversiones tecnológicas

En el año fiscal 2023, Yes Bank invirtió aproximadamente ₹ 700 millones de rupias en mejoras tecnológicas. Esta inversión tiene como objetivo mejorar las capacidades de banca digital y asegurar su infraestructura de TI contra las amenazas cibernéticas. El banco ha enfatizado la importancia de la tecnología para mejorar la experiencia del cliente y la resiliencia operativa.

Salarios de los empleados

Los salarios de los empleados representaron alrededor de ₹ 2,200 millones de rupias en el año fiscal 2023. Esta cifra incluye una compensación para aproximadamente 25,000 empleados en varios departamentos, lo que refleja el compromiso del banco de atraer y retener talento en un panorama competitivo de servicios financieros.

Marketing y promociones

Se informó que los gastos de marketing para Yes Bank fueron de alrededor de ₹ 400 millones de rupias para el mismo año fiscal. Estos costos cubren campañas publicitarias, ofertas promocionales y estrategias de adquisición de clientes destinadas a expandir el alcance del mercado del banco.

| Categoría de costos | Cantidad (₹ crore) |

|---|---|

| Gastos operativos | 3,800 |

| Inversiones tecnológicas | 700 |

| Salarios de los empleados | 2,200 |

| Marketing y promociones | 400 |

| Estructura de costos totales | 7,100 |

Esta tabla ilustra el desglose de los componentes de costos principales de Yes Bank, enfatizando el enfoque estratégico en la eficiencia operativa al tiempo que mantiene la inversión en tecnología y recursos humanos.

Yes Bank Limited - Modelo de negocios: flujos de ingresos

Sí, Bank genera ingresos a través de múltiples transmisiones, principalmente centrándose en el sector de servicios bancarios y financieros. A continuación se muestran las flujos de ingresos clave que contribuyen al desempeño financiero del banco.

Ingresos por intereses

Los ingresos por intereses son el flujo de ingresos principal para Yes Bank, impactando significativamente su rentabilidad. Para el año fiscal 2022-2023, el banco informó un ingreso por intereses de aproximadamente ₹ 19,500 millones de rupias, que refleja un crecimiento de ₹ 16.900 millones de rupias en el año fiscal anterior.

Tarifas y cargos de servicio

Los honorarios y los cargos de servicio constituyen otra fuente vital de ingresos para Yes Bank. Esto incluye tarifas de transacción, cargos de mantenimiento de la cuenta y sanciones. En el año fiscal 2022-2023, las tarifas de servicio y los cargos ascendieron a alrededor ₹ 2.800 millones de rupias, por encima de ₹ 2.200 millones de rupias el año anterior. El aumento se atribuye a volúmenes transaccionales más altos y mejoras de servicio mejoradas.

Ingresos de inversión

El ingreso de inversión abarca los rendimientos de las inversiones en valores, bonos y otros instrumentos financieros. Sí, el banco registró ingresos de inversión de aproximadamente ₹ 1.500 millones de rupias En el año fiscal 2022-2023, en comparación con ₹ 1.200 millones de rupias en el año fiscal 2021-2022. Este crecimiento fue impulsado por condiciones favorables del mercado y decisiones estratégicas de inversión.

Transacciones de divisas

Las transacciones de divisas sirven como otro flujo de ingresos sustancial para Yes Bank, generado a partir de servicios de conversión de divisas y comercio de divisas. En el año fiscal 2022-2023, el banco logró ingresos por divisas de aproximadamente ₹ 1,000 millones de rupias, mostrando un aumento de ₹ 850 millones de rupias en el año fiscal anterior, beneficiándose de una mayor actividad comercial internacional.

| Flujo de ingresos | FY 2021-2022 (₹ crore) | FY 2022-2023 (₹ crore) | Crecimiento interanual (%) |

|---|---|---|---|

| Ingresos por intereses | 16,900 | 19,500 | 9.5 |

| Tarifas y cargos de servicio | 2,200 | 2,800 | 27.3 |

| Ingresos de inversión | 1,200 | 1,500 | 25.0 |

| Transacciones de divisas | 850 | 1,000 | 17.6 |

Estas fuentes de ingresos destacan el enfoque diversificado que el banco adopta para generar ingresos, lo que refleja la resistencia y adaptabilidad del banco en un panorama financiero competitivo.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.