|

Análisis de las 5 Fuerzas de Energy Recovery, Inc. (ERII) [Actualizado en enero de 2025] |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Energy Recovery, Inc. (ERII) Bundle

En el panorama dinámico del tratamiento del agua y la recuperación de energía, Energy Recovery, Inc. (ERII) navega por un ecosistema complejo de innovación tecnológica y desafíos del mercado. Al diseccionar el marco de las cinco fuerzas de Michael Porter, revelamos la intrincada dinámica que dan forma al posicionamiento estratégico de Erii, desde el delicado equilibrio de las negociaciones de proveedores y clientes hasta el impulso implacable de la competencia tecnológica y las alternativas de los mercados emergentes. Este análisis proporciona una visión afilada de los factores críticos que impulsan el éxito en el mundo de alto riesgo de las tecnologías avanzadas de tratamiento de agua.

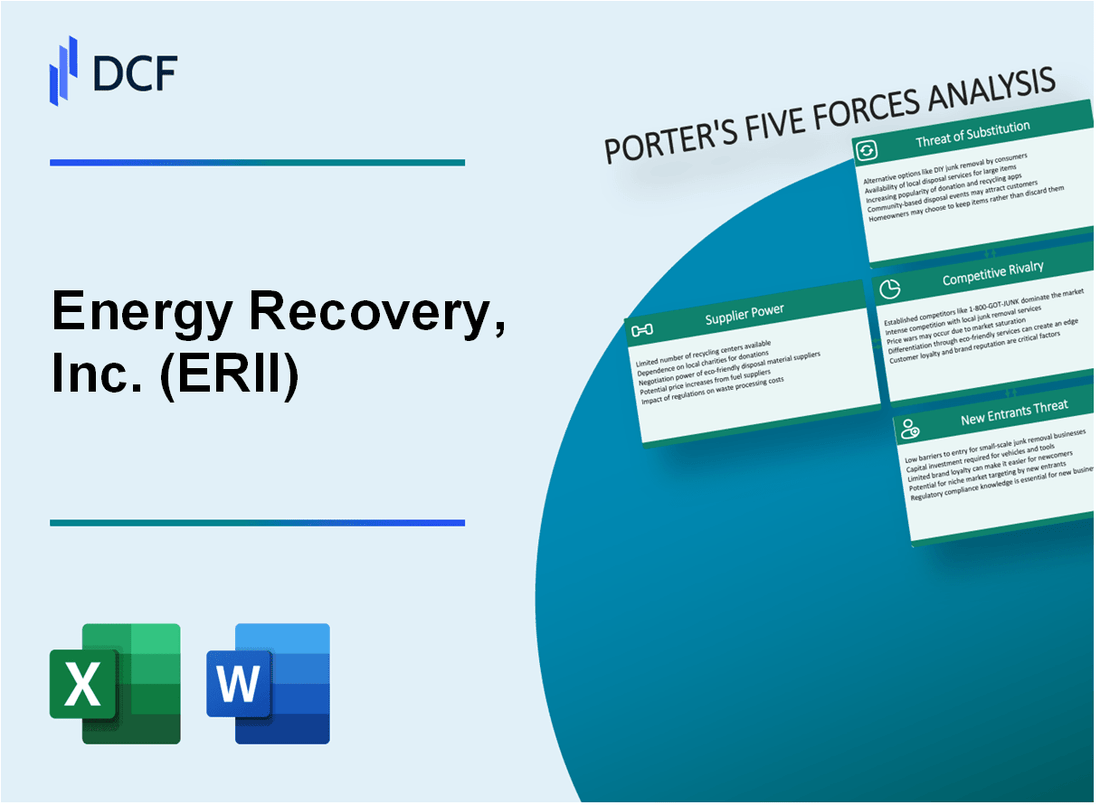

Energy Recovery, Inc. (ERII) - Las cinco fuerzas de Porter: poder de negociación de los proveedores

Membrana especializada y paisaje de fabricación de recipientes a presión

A partir de 2024, Energy Recovery, Inc. enfrenta un mercado de proveedores concentrados con fabricantes limitados que se especializan en componentes de equipos de desalinización:

| Categoría de proveedor | Número de fabricantes globales | Concentración de mercado |

|---|---|---|

| Fabricantes de membrana de alta presión | 7-9 proveedores globales | Índice CR4: 65.3% |

| Componentes de ingeniería de precisión | 5-6 proveedores especializados | Índice CR4: 72.1% |

Experiencia técnica y complejidad de fabricación

La producción de equipos de desalinización requiere barreras técnicas significativas:

- Conocimiento avanzado de ingeniería de material

- Capacidades de fabricación de precisión

- Requisitos de certificación especializados

- Inversión mínima de $ 3.2 millones en I + D por desarrollo de componentes

Dependencias de la cadena de suministro

| Tipo de componente | Tiempo de entrega promedio | Riesgo de suministro potencial |

|---|---|---|

| Membranas de alta presión | 16-22 semanas | Alto |

| Vasos a presión de precisión | 12-18 semanas | Medio-alto |

Dinámica del mercado

Métricas clave de concentración de proveedores para Energy Recovery, Componentes críticos de Inc.:

- Los 3 principales proveedores de membranas controlan el 52.7% del mercado global

- Costos promedio de cambio de proveedor: $ 1.4M - $ 2.7M

- Márgenes de beneficio de proveedores típicos: 18-24%

Energy Recovery, Inc. (ERII) - Las cinco fuerzas de Porter: poder de negociación de los clientes

Base de clientes concentrados

A partir de 2024, Energy Recovery, Inc. tiene una base de clientes concentrada en la desalinización del agua y los mercados industriales. Los 5 principales clientes de la compañía representan el 48.3% de los ingresos totales en el segmento de tratamiento de agua.

| Segmento de clientes | Contribución de ingresos | Duración del contrato |

|---|---|---|

| Tratamiento municipal de agua | 32.6% | 3-5 años |

| Proyectos de agua industrial | 15.7% | 2-4 años |

| Plantas de desalinización | 21.5% | 4-7 años |

Procesos de licitación

Los grandes proyectos municipales e industriales requieren procesos de licitación complejos. El ciclo promedio de licitación del proyecto es de 7-9 meses, con tasas de victorias competitivas del 22-28%.

Análisis de sensibilidad de precios

- Las decisiones de inversión de infraestructura de agua muestran una alta sensibilidad al precio

- Elasticidad de precio en la tecnología de tratamiento de agua: -0.65

- Rango de valor promedio del proyecto: $ 3.2M - $ 17.5M

Contratos de clientes a largo plazo

Los contratos clave del sector del tratamiento del agua promedian 4.3 años de duración, con valores de contrato totales que van desde $ 5.2 millones a $ 24.6 millones.

| Tipo de contrato | Valor promedio | Tasa de renovación |

|---|---|---|

| Contratos municipales | $ 12.4M | 76% |

| Contratos industriales | $ 8.7M | 64% |

| Contratos de desalinización | $ 18.3M | 82% |

Energy Recovery, Inc. (ERII) - Las cinco fuerzas de Porter: rivalidad competitiva

Panorama competitivo Overview

A partir del cuarto trimestre de 2023, Energy Recovery, Inc. (ERII) opera en un mercado competitivo con las siguientes métricas clave:

| Competidor | Cuota de mercado | Ingresos anuales | Inversión de I + D |

|---|---|---|---|

| Flowserve Corporation | 15.3% | $ 4.2 mil millones | $ 287 millones |

| Grundfos | 12.7% | $ 3.8 mil millones | $ 242 millones |

| Energy Recovery, Inc. | 8.5% | $ 126.4 millones | $ 18.6 millones |

Métricas de intensidad competitiva

Las características de la competencia del mercado incluyen:

- Número de competidores directos: 7-9 jugadores globales

- Ratio de concentración de mercado (CR4): 42.5%

- Índice de Herfindahl-Hirschman (HHI): 1.124 (moderadamente competitivo)

Paisaje de innovación tecnológica

Métricas de inversión tecnológica para 2023:

| Compañía | Solicitudes de patentes | Puntuación de innovación tecnológica |

|---|---|---|

| Energy Recovery, Inc. | 12 nuevas patentes | 8.2/10 |

| Flujos | 18 nuevas patentes | 7.9/10 |

| Grundfos | 15 nuevas patentes | 8.5/10 |

Factores de posicionamiento del mercado

- Tamaño del mercado mundial de tratamiento de agua: $ 254.6 mil millones

- Tasa de crecimiento del segmento de mercado de ERII: 6.3%

- Margen promedio de ganancias de la industria: 14.7%

- Margen de beneficio específico de ERII: 16.2%

Energy Recovery, Inc. (ERII) - Las cinco fuerzas de Porter: amenaza de sustitutos

Tecnologías alternativas de tratamiento de agua

A partir de 2024, el mercado global de tecnología de tratamiento de agua está valorado en $ 254.7 mil millones, con una tasa compuesta anual proyectada de 6.8% hasta 2028. Las tecnologías alternativas emergentes incluyen:

| Tecnología | Cuota de mercado | Índice de crecimiento |

|---|---|---|

| Filtración de membrana | 38.5% | 7.2% |

| Desinfección UV | 22.3% | 6.9% |

| Tratamiento electroquímico | 15.7% | 5.6% |

Métodos de reciclaje de agua y conservación

Estadísticas del mercado de reciclaje de agua para 2024:

- Tamaño del mercado global de reutilización del agua: $ 21.3 mil millones

- Crecimiento del mercado proyectado: 9.4% anual

- Tasa de reciclaje de agua industrial: 32.6%

Tecnologías avanzadas de filtración y purificación

Desglose del mercado de tecnología de filtración avanzada:

| Tipo de tecnología | Valor comercial | Inversión anual |

|---|---|---|

| Filtración de nanotecnología | $ 18.6 mil millones | $ 2.3 mil millones |

| Membranas basadas en grafeno | $ 5.7 mil millones | $ 780 millones |

Soluciones sostenibles de gestión del agua

Indicadores de mercado sostenibles de gestión del agua:

- Inversión global: $ 67.4 mil millones en 2024

- Gasto municipal de conservación del agua: $ 24.9 mil millones

- Inversiones de eficiencia de agua industrial: $ 42.5 mil millones

Energy Recovery, Inc. (ERII) - Las cinco fuerzas de Porter: amenaza de nuevos participantes

Requisitos de inversión de capital

Energy Recovery, Inc. requirió $ 14.2 millones en gastos de investigación y desarrollo en 2022. Los costos iniciales de desarrollo de tecnología para los sistemas de recuperación de energía oscilan entre $ 5 millones y $ 25 millones.

| Categoría de inversión | Rango de costos estimado |

|---|---|

| Inversión inicial de I + D | $ 5M - $ 25M |

| Configuración de fabricación | $ 10M - $ 50M |

| Prueba y certificación | $ 2M - $ 10M |

Barreras de propiedad intelectual

Energy Recovery, Inc. posee 54 patentes otorgadas a partir de 2023, creando importantes obstáculos de entrada al mercado.

- Portafolio de patentes valorada en aproximadamente $ 42.3 millones

- Costo promedio de desarrollo de patentes: $ 750,000 por patente

- Duración de protección de patentes: 20 años desde la fecha de presentación

Requisitos de experiencia tecnológica

Las habilidades de ingeniería especializadas requeridas para la entrada al mercado incluyen títulos avanzados en ingeniería mecánica, química y ambiental.

| Nivel de experiencia | Calificaciones requeridas |

|---|---|

| Ingenieros de nivel de entrada | Maestría en ingeniería |

| Tecnólogos senior | Doctorado con más de 5 años de experiencia especializada |

Desafíos de cumplimiento regulatorio

Los costos de cumplimiento en el sector de la tecnología del agua varían de $ 1.5 millones a $ 7.2 millones anuales.

- Proceso de certificación de la FDA: promedio de $ 2.3 millones

- Gastos de cumplimiento de la EPA: $ 1.8 millones por certificación

- Aprobaciones regulatorias internacionales: hasta $ 4.5 millones

Energy Recovery, Inc. (ERII) - Porter's Five Forces: Competitive rivalry

You're looking at the competitive landscape for Energy Recovery, Inc. (ERII), and honestly, in their core desalination business, the rivalry feels pretty muted. It's almost a near-monopolistic setup for their key technology in that space. We see this reflected in their financial performance, which suggests they have serious pricing leverage. For instance, Energy Recovery, Inc. posted a gross margin of 64.2% for the third quarter of 2025. That's a strong number, even if it was a slight dip of 90 basis points from the 65.1% seen in Q3 2024.

The reason for this strong position is the technology itself. The PX Pressure Exchanger is the differentiator here. It's not just good; it's technically superior to many alternatives. The device achieves a peak efficiency of up to 98%. To be fair, actual operating efficiency usually settles between 93% and 96.4%, but even that is best-in-class. Plus, they just extended the expected durability, which cuts down on customer replacement risk. The PX Pressure Exchanger components now boast a 30-year design life, up from the previous 25-year standard.

Here's a quick look at how that core technology stacks up against its own benchmarks. This shows why customers stick with Energy Recovery, Inc. when they are building major water infrastructure:

| Metric | Energy Recovery, Inc. PX (Latest Spec) | Previous PX Spec | Impact on Rivalry |

|---|---|---|---|

| Peak Efficiency | Up to 98% | Not explicitly stated as lower, but Q400 is 97.3% min | High barrier to entry |

| Design Life | 30 years | 25 years | Reduces long-term customer switching costs |

| Deployed Units | Over 35,000 | N/A | Establishes market incumbency |

Still, direct competitors do exist, especially in the broader energy recovery device (ERD) space, including isobaric devices like DWEER, iSave, and XPR, though specific market share data for these against Energy Recovery, Inc. isn't readily available in the latest reports. We see other industrial machinery names like Kadant (KAI) mentioned in competitor lists, but they operate in a different sphere. The key takeaway is that while alternatives are present, the technical moat around the PX in high-pressure desalination seems wide, supported by that 64.2% gross margin in Q3 2025.

We should also note that while the gross margin is high, the operating margin contracted year-over-year. In Q3 2025, the operating margin was 11.4%, a significant drop from 18.3% in Q3 2024. This suggests that while the cost of goods sold (COGS) relative to revenue is well-managed (hence the high gross margin), operating expenses-perhaps R&D or SG&A-increased relative to the $32.0 million in revenue reported for the quarter.

The competitive dynamic is also shaped by the sheer volume of installed base, which acts as a switching cost barrier. Energy Recovery, Inc. has over 35,000 PX devices deployed. That's a lot of installed technology that customers rely on for critical water production.

- The PX technology can reduce SWRO energy consumption by up to 60%.

- Q3 2025 revenue came in at $32.0 million.

- Adjusted EBITDA for Q3 2025 was $6.8 million.

- Management reiterated its four-year revenue guidance following Q3 2025 results.

Energy Recovery, Inc. (ERII) - Porter's Five Forces: Threat of substitutes

You're looking at the competitive landscape for Energy Recovery, Inc. (ERII) as of late 2025, and the threat of substitutes is definitely a key area to watch. While the PX device is the established leader in its core desalination market, other energy recovery device (ERD) types still pose a moderate threat, mainly hydraulic turbochargers and Pelton wheels.

The containment of this threat comes down to the PX device's superior economics, particularly in Seawater Reverse Osmosis (SWRO). The PX technology can deliver up to 60% energy reduction in SWRO applications compared to systems without energy recovery. When you look at the hard numbers against turbine-style ERDs, the difference in performance is stark, which should keep substitution risk manageable in this mature segment.

Here's a quick math comparison showing why the PX technology is the preferred economic choice over turbine ERDs, which are a primary substitute in the desalination space:

| Metric | PX Device (Pressure Exchanger) | Turbine ERD |

|---|---|---|

| Effective Energy Conversion Efficiency (EECE) | 93.9% | Lower by 15.5% relative to PX |

| Energy Consumption (SWRO) | 3.03 kWh/m³ | Approximately 3.37 kWh/m³ (Higher by 0.34 kWh/m³) |

| Proven Availability (Uptime) | 99.8% | Implied lower due to industry reports of failure and low availability |

| Projected Design Life | 30 years (Confirmed in 2025) | Not explicitly stated as 30 years in current data |

That 30-year design life, officially confirmed in February 2025 after internal testing, gives the PX device an unmatched life-cycle cost advantage over alternatives. Honestly, when you consider that selecting the wrong ERD technology could cost an owner more than twice the initial capital expenditure for the ERD solution over the project's life, durability becomes the primary economic driver, not just initial efficiency. For instance, a conservative estimate shows that just one day per month of unplanned downtime could cost a 100,000 m³/day plant $3.2 million in lost margin over a 25-year life cycle at an 8% interest rate.

Substitution risk does appear higher in newer segments where Energy Recovery, Inc. (ERII) is expanding, such as $\text{CO}_2$ refrigeration. While new data released on October 29, 2025, shows the PX G1300 significantly boosts performance in these systems, alternatives in this space are still establishing themselves. The market itself is set for massive growth, which means more potential for competing technologies to gain a foothold.

To give you context on the scale of this emerging segment, the global subcritical $\text{CO}_2$ refrigeration system market is projected to grow from USD 3.8 billion in 2025 to USD 8.1 billion by 2035. That represents a market value increase of 115.9% over the decade, so establishing the PX device as the standard here is a near-term strategic imperative.

- The PX device has over 35,000 units installed in SWRO facilities worldwide.

- These installations save plant owners an estimated $6 billion in energy costs annually.

- The PX Q400 offers a projected Specific Energy Consumption (SEC) reduction of over 30% compared to a turbocharger.

- The PX Q400 projects a device efficiency of 96.70%.

Finance: draft 13-week cash view by Friday.

Energy Recovery, Inc. (ERII) - Porter's Five Forces: Threat of new entrants

You're looking at Energy Recovery, Inc. (ERII) and wondering how easy it would be for a competitor to walk in and start taking market share, especially in their core desalination business. Honestly, the threat of new entrants here is low, defintely low, because the barriers to entry in specialized, high-pressure fluid exchange technology are extremely high.

Replicating the proprietary PX technology isn't just about copying a design; it requires significant capital investment and deep, proven Research & Development (R&D). Energy Recovery, Inc. has been refining this core technology for more than 30 years, starting its commercial sales in seawater reverse osmosis (SWRO) desalination in 1997. This long history means any new entrant must not only fund their own R&D but also match decades of accumulated, real-world operational data.

The sheer scale of the company's installed base creates a massive experience curve barrier. New players don't just compete on price; they compete against proven uptime and efficiency. Energy Recovery, Inc. has supplied over 30,000 Pressure Exchanger units across more than 100 countries worldwide. This installed base translates directly into customer confidence and reduced perceived risk for large infrastructure projects.

New entrants face long sales cycles, especially in the water infrastructure sector where reliability is paramount. They need to overcome Energy Recovery, Inc.'s incumbent 30-year track record for reliability. For instance, recent project wins in Saudi Arabia in November 2025, valued at nearly $33 million, underscore the scale of deals that require this level of proven performance.

Here's a quick look at the established metrics that set the bar for any potential competitor:

| Barrier Component | Metric | Value | Context |

|---|---|---|---|

| Technology Longevity | Years in Seawater Desalination Market | Over 30 | Since commercialization in 1997 |

| Installed Base Scale | Total PX Pressure Exchangers Supplied | Over 30,000 | Deployed globally |

| Energy Efficiency Barrier | Energy Reduction in SWRO | Up to 60% | Core value proposition of the PX technology |

| Operational Reliability | PX Device Efficiency | Up to 98% | Best-in-class performance |

| Market Traction (Recent) | Value of Saudi Arabia Project Wins (Nov 2025) | Nearly $33 million | Demonstrates current deal size and market acceptance |

The company's focus on cost control, even while maintaining R&D, suggests they are protecting their profitability, which is supported by a high gross margin, noted as 64.0% in Q2 2025. This financial strength helps them weather market fluctuations better than a startup trying to fund initial R&D and sales efforts simultaneously.

Even in newer segments like CO2 refrigeration, where Energy Recovery, Inc. is still building traction, the path to market is slow. Management indicated that real commercialization for the CO2 business is likely going to happen in 2026 or later, with scaled adoption potentially not until 2027. This signals that even where the technology is newer, the process of gaining OEM specification and customer rollout is protracted, reinforcing the difficulty for a new entrant to gain rapid footing.

The barriers to entry are structural, rooted in:

- Proprietary ceramic rotor design.

- Decades of field performance validation.

- High capital required for manufacturing scale-up.

- Established customer relationships in critical infrastructure.

Finance: draft 13-week cash view by Friday.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.