|

Finance Business Finance Limited de cinco estrellas (Fivestar.ns): Análisis de 5 fuerzas de Porter |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Five-Star Business Finance Limited (FIVESTAR.NS) Bundle

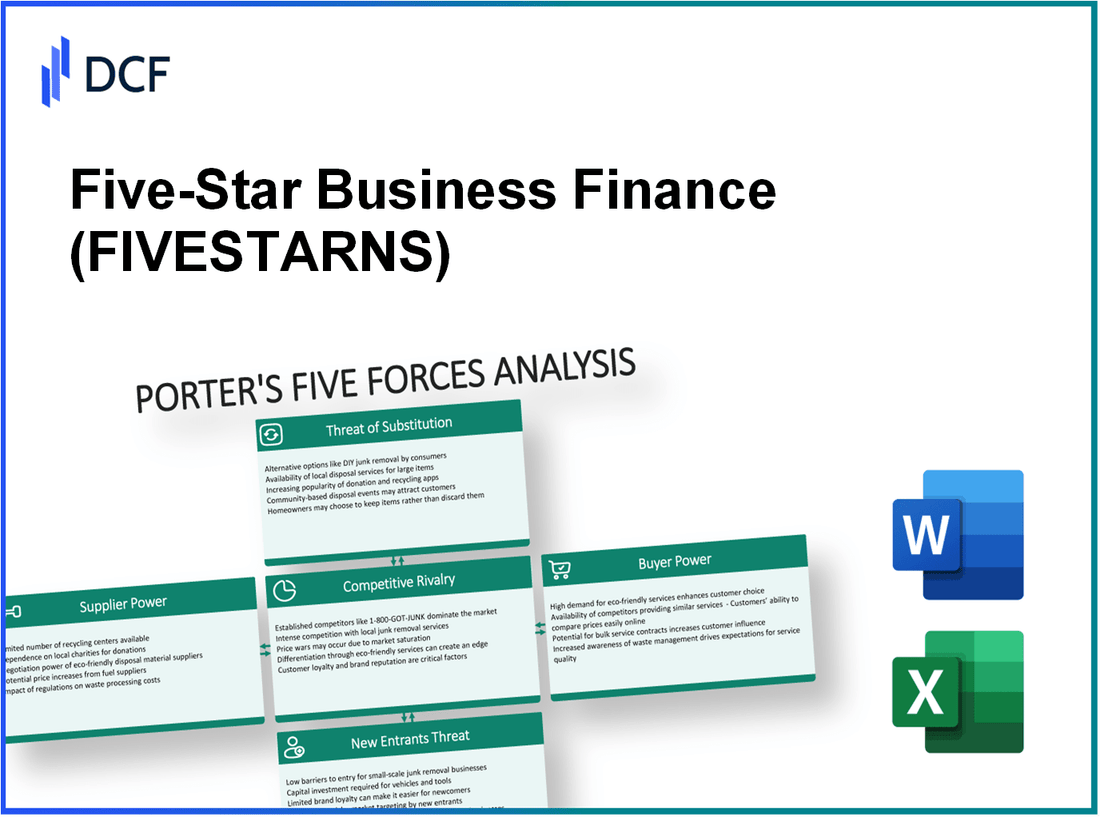

El panorama financiero es un campo de batalla dinámico donde los cambios de poder y la competencia se intensifican. En el corazón de este entorno, el marco Five Forces de Michael Porter proporciona una lente crítica a través de la cual evaluar la posición estratégica de cinco estrellas empresariales Finance Limited. Desde el poder de negociación de los proveedores y clientes hasta las inminentes amenazas de sustitutos y nuevos participantes, comprender estas fuerzas es esencial para aprovechar las oportunidades y mitigar los riesgos. Sumérgete para explorar cómo cada una de estas fuerzas da forma al panorama competitivo e influye en las estrategias comerciales en el sector financiero.

Finanzas empresariales de cinco estrellas Limited - Cinco fuerzas de Porter: poder de negociación de los proveedores

El poder de negociación de los proveedores en el sector de tecnología financiera influye significativamente en los costos operativos y los márgenes de ganancias de Finance Business Finance Limited de cinco estrellas. Este análisis profundiza en cinco aspectos clave que afectan la potencia del proveedor.

Proveedores limitados para tecnología financiera

La industria de la tecnología financiera se caracteriza por un número limitado de proveedores especializados, particularmente en el desarrollo de software y los servicios de integración. Por ejemplo, a partir de 2023, los tres principales proveedores de software financiero (FIS, Fiserv y Jack Henry) 40% de la cuota de mercado, lo que implica una alta concentración de proveedores. Este grupo de proveedores limitado mejora su poder de negociación y les permite dictar términos hasta cierto punto.

Dependencia de las regulaciones locales

Business Finance Limited de cinco estrellas opera bajo estrictas regulaciones locales que requieren soluciones de cumplimiento proporcionadas por proveedores específicos. Según el Mercado de servicios de cumplimiento global Informe, se proyecta que el mercado de software de cumplimiento llegue a $ 30 mil millones Para 2025, creciendo a una tasa de crecimiento anual compuesta (CAGR) de 10%. Esta dependencia de las soluciones de cumplimiento regulatoria consolida aún más el poder de negociación de los proveedores.

Costos de cambio moderados para servicios como este

El cambio de costos en el sector de servicios de TI para empresas financieras como Five-Star Business Finance Limited puede clasificarse como moderado. Una encuesta reciente indicó que aproximadamente 55% de las empresas están dispuestas a cambiar los proveedores de TI si el ahorro de costos excede 15%. Aunque los costos pueden ser moderados, los riesgos asociados con el cambio, como la migración de datos y el tiempo de inactividad, limitan la flexibilidad de la empresa.

Los proveedores de datos financieros tienen un apalancamiento significativo

Los proveedores de datos financieros, como Bloomberg y Thomson Reuters, tienen una presencia dominante en el mercado. A partir de 2023, los ingresos por datos del mercado de Bloomberg estaban en torno a $ 13 mil millones, que enfatiza su papel como proveedores críticos. Las empresas que dependen de datos financieros precisos y oportunos enfrentan altos costos si intentan cambiar de proveedor, mejorando así el poder de negociación de estos proveedores de datos.

Los proveedores de software especializados pueden impulsar los precios

El mercado de soluciones de software especializadas en finanzas se concentra con varios proveedores, lo que puede aumentar los precios. Un informe de Gartner indicó que los proveedores líderes en este nicho, como Oracle y SAP, han aumentado los precios en un promedio de 8% anualmente. Se espera que esta tendencia continúe a medida que crece la demanda de soluciones personalizadas en áreas como la gestión de riesgos y el análisis, mejorando aún más la energía del proveedor.

| Tipo de proveedor | Cuota de mercado (%) | Ingresos (mil millones $) | Aumento anual de precios (%) |

|---|---|---|---|

| Proveedores de software financiero (FIS, Fiserv, Jack Henry) | 40 | Más de 20 | 5-10 |

| Mercado de software de cumplimiento | N / A | 30 (para 2025) | 10 |

| Proveedores de datos financieros (Bloomberg, Thomson Reuters) | N / A | 13 (Bloomberg) | N / A |

| Proveedores de software especializados (Oracle, SAP) | N / A | Ingresos combinados estimados de 50 | 8 |

Finanzas comerciales de cinco estrellas Limited - Cinco fuerzas de Porter: poder de negociación de los clientes

El poder de negociación de los clientes en el sector de servicios financieros, particularmente para Business Finance Limited de cinco estrellas, está conformado por varios factores que influyen en el comportamiento del comprador y la dinámica del mercado.

Alta sensibilidad al precio del cliente

En la industria de servicios financieros, la sensibilidad a los precios entre los clientes es notablemente alta. Según una encuesta de 2023 realizada por J.D. Power, ** 45%** de los consumidores informó que cambiarían a su proveedor financiero principalmente debido a mejores precios. Además, la tasa de interés promedio para préstamos personales en 2023 varió de ** 6.99%** a ** 35.99%**, lo que indica un amplio espectro que empuja a los prestatarios a buscar las mejores tasas.

Disponibilidad de información financiera en línea

Con el aumento de las plataformas digitales, los consumidores tienen acceso sin precedentes a la información financiera. A partir de 2023, ** 67%** de los clientes utilizan herramientas de comparación en línea antes de comprometerse con un proveedor financiero. Este comportamiento mejora significativamente su poder de negociación, ya que pueden evaluar fácilmente múltiples ofertas y términos. Aproximadamente ** 80%** de estos usuarios informaron que cambian de proveedores en función de los resultados de la investigación en línea.

La lealtad del cliente es baja debido a las fáciles comparaciones de préstamos

La facilidad de comparar productos de préstamos ha resultado en una disminución de la lealtad del cliente. La investigación realizada por TransUnion indicó que ** 54%** de los prestatarios podría considerar cambiar a los prestamistas si encuentran una oferta de préstamos más favorable, enfatizando la fluidez en la retención de los clientes. La tasa de retención promedio para los proveedores de préstamos personales es actualmente alrededor de ** 40%**, lo que ilustra los desafíos para mantener una base de clientes leales.

Aumento de las expectativas del cliente para un servicio personalizado

Los clientes exigen servicios financieros más personalizados. Una encuesta realizada por Accenture en 2023 encontró que ** 71%** de los clientes bancarios esperan una experiencia personalizada de sus instituciones financieras, con ** 62%** dispuesto a compartir datos personales a cambio de un mejor servicio. Las empresas que no se adaptan a esta expectativa corren el riesgo de perder aproximadamente ** 20%** de su base de clientes a competidores que ofrecen experiencias más personalizadas.

La educación financiera impacta el apalancamiento de la toma de decisiones

La educación financiera juega un papel crucial en la forma en que los clientes navegan por sus opciones. La Fundación Nacional para el Asesoramiento Crédito informó en 2023 que ** 60%** de adultos se siente seguro de comprender las opciones financieras, otorgándoles una mayor influencia en las negociaciones. Esta mayor alfabetización se correlaciona con un ** 25%** mayor probabilidad de buscar tarifas y términos competitivos, amplificando aún más el poder de negociación del cliente.

| Factor | Estadística | Fuente |

|---|---|---|

| Porcentaje de consumidores cambiando para mejores precios | 45% | J.D. Power, 2023 |

| Rango de tasas de interés de préstamos personales | 6.99% - 35.99% | Datos de mercado, 2023 |

| Los consumidores utilizan herramientas de comparación en línea | 67% | Datos de la encuesta 2023 |

| Prestatarios potenciales que consideran cambiar a los prestamistas | 54% | Transunion, 2023 |

| Tasa de retención promedio para proveedores de préstamos personales | 40% | Análisis de mercado, 2023 |

| Clientes que esperan experiencias personalizadas | 71% | Accenture, 2023 |

| Consumidores dispuestos a compartir datos para un mejor servicio | 62% | Accenture, 2023 |

| Impacto de la educación financiera en la búsqueda de tarifas competitivas | 25% | Fundación Nacional para Asesoramiento Crédito, 2023 |

Finanzas empresariales de cinco estrellas Limited - Cinco fuerzas de Porter: rivalidad competitiva

El panorama competitivo para Finance Business Limited de cinco estrellas se caracteriza por varios factores clave que son cruciales para comprender su posicionamiento del mercado.

Numerosos proveedores de servicios financieros establecidos

La industria de los servicios financieros está poblada de numerosos jugadores, incluidos los principales bancos como JPMorgan Chase, Bank of America y Citigroup, así como una variedad de compañías FinTech. Según un Informe 2021 de Ibisworld, hay terminado 5,000 proveedores de servicios financieros operando solo en los EE. UU. La combinación de los bancos tradicionales y las compañías de fintech emergentes aumenta la intensidad de la competencia que enfrenta Business Finance Limited de cinco estrellas.

Estrategias de precios agresivas entre los competidores

Muchos competidores aprovechan estrategias de precios agresivas para atraer clientes. Por ejemplo, en 2022, la tasa de interés promedio de préstamos personales varió desde 6.99% a 35.99%, con muchas empresas que se socavan entre sí para aumentar la cuota de mercado. Esta feroz competencia conduce a una presión sobre los márgenes para empresas como Finance Business Finance de cinco estrellas.

Oportunidades de alta diferenciación de servicios

La diferenciación del servicio es un factor vital en el sector de servicios financieros. Business Finance Limited de cinco estrellas puede capitalizar esto a través de servicios personalizados y productos financieros únicos. Datos de Estadista muestra que se espera que llegue el mercado global de fintech $ 312 mil millones Para 2028, que refleja una oportunidad significativa para los servicios que se destacan en un mercado lleno de gente.

El marketing y la reputación de la marca son cruciales

La reputación de la marca juega un papel esencial en la adquisición y retención de clientes en la industria de servicios financieros. Una encuesta realizada por Acento en 2022 reveló que 73% de los clientes están influenciados por la reputación de la marca al elegir un proveedor de servicios financieros. La capacidad de cinco estrellas para mantener una imagen de marca positiva es crítica para su posicionamiento competitivo.

Crecimiento limitado en ciertos mercados saturados

La saturación de mercados como préstamos personales e hipotecas limita las oportunidades de crecimiento. De acuerdo a Experiencia, la tasa de crecimiento promedio para el sector de préstamos personales ha existido 3% anual Desde 2020, lo que indica un entorno de crecimiento lento donde la competencia es rígida y el mercado está saturado.

| Institución financiera | Cuota de mercado (%) | Tasa de interés promedio (%) | Presencia de fintech |

|---|---|---|---|

| JPMorgan Chase | 13.5% | 6.99 - 24.99 | Sí |

| Banco de América | 12.0% | 7.99 - 29.99 | No |

| Citigroup | 10.5% | 8.49 - 26.99 | No |

| Sofi | 5.0% | 5.99 - 13.99 | Sí |

| Club de préstamos | 4.5% | 6.95 - 35.99 | Sí |

La rivalidad competitiva en el sector de servicios financieros constituye un elemento crítico de las consideraciones estratégicas de cinco estrellas de Finance Finance Limited. Comprender estas dinámicas permite a la compañía navegar por su mercado de manera efectiva y capitalizar las oportunidades de diferenciación.

Finanzas comerciales de cinco estrellas Limited - Cinco fuerzas de Porter: amenaza de sustitutos

La amenaza de los sustitutos es una consideración importante para las finanzas comerciales de cinco estrellas Limited, particularmente porque varias opciones de financiamiento alternativas ganan tracción en el mercado.

Plataformas de préstamos entre pares aumentando

El mercado de préstamos entre pares (P2P) ha visto un crecimiento significativo, con el tamaño del mercado global alcanzando aproximadamente $ 67 mil millones en 2023, arriba de $ 31 mil millones en 2018. Según un Informe 2023 de Statista, se prevé que la industria de préstamos P2P crezca a una tasa compuesta anual de 29% De 2024 a 2030, lo que indica una competencia sólida para los prestamistas tradicionales.

Crowdfunding como alternativa para las finanzas comerciales

El crowdfunding se ha convertido en una alternativa viable para nuevas empresas y pequeñas empresas. A partir de 2022, el mercado global de crowdfunding fue valorado en casi $ 13.9 mil millones y se espera que llegue $ 28.8 mil millones para 2027, expandiéndose a una tasa compuesta anual de 14.4%. Plataformas como Kickstarter e Indiegogo han facilitado millones de dólares en financiamiento, lo que representa una amenaza directa para las soluciones de financiación empresarial convencional.

Fintech Innovations que ofrece soluciones únicas

El sector Fintech ha introducido soluciones financieras innovadoras que interrumpen la banca tradicional. Por ejemplo, en 2023, los bancos digitales y fintechs proporcionaron colectivamente soluciones de crédito que ascendieron a $ 216 mil millones, mostrando un cambio significativo de las finanzas tradicionales. Este crecimiento se atribuye en gran medida a los servicios basados en tecnología que ofrecen tiempos de aprobación más rápidos y tarifas más bajas.

Sustitución a través de opciones bancarias no tradicionales

Las opciones bancarias no tradicionales han ganado popularidad, particularmente entre los millennials y los consumidores expertos en tecnología. En 2023, aproximadamente 50% de pequeñas empresas informadas utilizando fuentes de financiamiento no tradicionales. De acuerdo a McKinsey & Company, esta tendencia refleja un cambio en la preferencia del consumidor, con un número creciente de empresas que optan por acuerdos de financiamiento flexibles en lugar de préstamos de los bancos tradicionales.

Préstamos directos de grandes corporaciones

Las grandes corporaciones han comenzado a ofrecer opciones de préstamos directos, creando competencia adicional en el mercado. Por ejemplo, en 2022, se informó que compañías como Amazon y Walmart iniciaron programas de préstamos que proporcionaban sobre $ 1 mil millones en préstamos a pequeñas empresas. Dichas iniciativas no solo presentan un sustituto de las finanzas comerciales tradicionales, sino que también aprovechan las relaciones de clientes establecidas de estas corporaciones.

| Método de financiamiento alternativo | Tamaño del mercado (2023) | Tasa de crecimiento proyectada (CAGR) | Competidores/plataformas clave |

|---|---|---|---|

| Préstamos entre pares | $ 67 mil millones | 29% | Lendingclub, prosperar |

| Crowdfunding | $ 13.9 mil millones | 14.4% | Kickstarter, Indiegogo |

| Innovaciones fintech | $ 216 mil millones | N / A | Chime, Robinhood |

| Banca no tradicional | N / A | N / A | Varias startups fintech |

| Préstamos directos de corporaciones | $ 1 mil millones | N / A | Amazon, Walmart |

Finanzas comerciales de cinco estrellas Limited - Las cinco fuerzas de Porter: amenaza de nuevos participantes

La amenaza de los nuevos participantes en el sector de servicios financieros puede afectar significativamente las empresas existentes, incluidas las cinco estrellas de negocios Finance Limited. Varios factores contribuyen a los desafíos que enfrentan los nuevos participantes cuando intentan penetrar en este mercado.

Altas barreras reguladoras en el sector financiero

La industria de los servicios financieros está fuertemente regulada. En el Reino Unido, por ejemplo, los nuevos participantes deben cumplir con las regulaciones de la Autoridad de Conducta Financiera (FCA), lo que requiere presentaciones detalladas y auditorías de cumplimiento. El costo del cumplimiento regulatorio puede exceder £ 1 millón Para las autorizaciones iniciales y los costos de cumplimiento continuos promedian £500,000 anualmente. En los EE. UU., La Ley Dodd-Frank impone requisitos similares que pueden conducir a costos superiores $ 1 millón Para el cumplimiento.

Requisitos de capital sólidos para la entrada del mercado

La inversión en instituciones financieras requiere capital sustancial. Por ejemplo, los nuevos bancos en el Reino Unido pueden necesitar un capital mínimo de £ 1 millón, con capital adicional requerido para el crecimiento, lo que puede hacer que ingrese al mercado desalentador. Según la Reserva Federal, los requisitos de capital para los bancos de novo en los Estados Unidos pueden alcanzar más $ 10 millones para satisfacer las obligaciones regulatorias y garantizar la estabilidad financiera.

La lealtad de la marca establecida puede disuadir a los nuevos participantes

Finanzas comerciales de cinco estrellas se beneficia de una fuerte presencia de marca y lealtad del cliente. La firma disfruta de una cuota de mercado de aproximadamente 15% Dentro de sus regiones operativas. Los costos de adquisición de clientes son notablemente altos en el sector financiero, promediando $300 Por nuevo cliente, lo que hace que sea imperativo que los nuevos participantes inviertan fuertemente para atraer a los clientes lejos de los jugadores establecidos.

Se necesita una inversión significativa en tecnología

Los avances tecnológicos son cruciales en este sector, con innovaciones fintech que lideran el camino. Un informe de Deloitte indica que las instituciones financieras invierten un promedio de $ 300 millones por año en tecnología para mantener una ventaja competitiva. Para los nuevos participantes, el costo de configuración tecnológica promedio puede exceder $ 1 millón, particularmente para los sistemas de transacciones seguros y el cumplimiento de las regulaciones de ciberseguridad.

Potencial para la orientación de nicho de mercado por nuevos jugadores

Si bien las barreras son significativas, los nichos dentro del mercado permiten nuevos participantes. Por ejemplo, el mercado de préstamos entre pares ha crecido sustancialmente, con plataformas como informes de círculo de financiación £ 7 mil millones en préstamos emitidos a partir de 2021. Estos nicho de mercado pueden ofrecer nuevas oportunidades de empresas con cargas regulatorias más ligeras y requisitos de capital iniciales más bajos.

| Factor | Detalles | Implicaciones financieras |

|---|---|---|

| Cumplimiento regulatorio | Requisitos de FCA en el Reino Unido, Dodd-Frank en los Estados Unidos | Costos iniciales: £ 1 millón; Costos continuos: £ 500,000/año |

| Requisitos de capital | Capital mínimo para bancos | Reino Unido: £ 1 millón; EE. UU.: $ 10 millones |

| Costos de adquisición de clientes | Costos promedio para adquirir un nuevo cliente | Aproximadamente $ 300 por cliente |

| Inversión tecnológica | Inversión tecnológica anual en instituciones financieras | Promedio: $ 300 millones/año; Costo de configuración para nuevas empresas: $ 1 millón |

| Oportunidades de mercado de nicho | Crecimiento en préstamos entre pares | Préstamos emitidos por el círculo de financiación: £ 7 mil millones |

Comprender la dinámica de las cinco fuerzas de Porter en el contexto de Business Finance Limited de cinco estrellas revela un paisaje complejo caracterizado por un apalancamiento sustancial de proveedores, clientes exigentes, competencia feroz y un telón de fondo en evolución que incluye sustitutos emergentes y nuevos participantes. Al navegar estratégicamente por estas fuerzas, la compañía puede mejorar su ventaja competitiva y enfrentar los desafíos de un entorno financiero en constante cambio.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.