|

Finance Business Finance Limited (FIVESTAR.NS): Análise de 5 forças de Porter's 5 |

Totalmente Editável: Adapte-Se Às Suas Necessidades No Excel Ou Planilhas

Design Profissional: Modelos Confiáveis E Padrão Da Indústria

Pré-Construídos Para Uso Rápido E Eficiente

Compatível com MAC/PC, totalmente desbloqueado

Não É Necessária Experiência; Fácil De Seguir

Five-Star Business Finance Limited (FIVESTAR.NS) Bundle

O cenário financeiro é um campo de batalha dinâmico, onde o poder muda e a concorrência se intensifica. No centro desse ambiente, a estrutura das cinco forças de Michael Porter fornece uma lente crítica através da qual avaliar a posição estratégica da Business Finance Limited de cinco estrelas. Desde o poder de barganha de fornecedores e clientes até as ameaças iminentes de substitutos e novos participantes, entender essas forças é essencial para alavancar oportunidades e atenuar os riscos. Mergulhe para explorar como cada uma dessas forças molda o cenário competitivo e influencia as estratégias de negócios no setor financeiro.

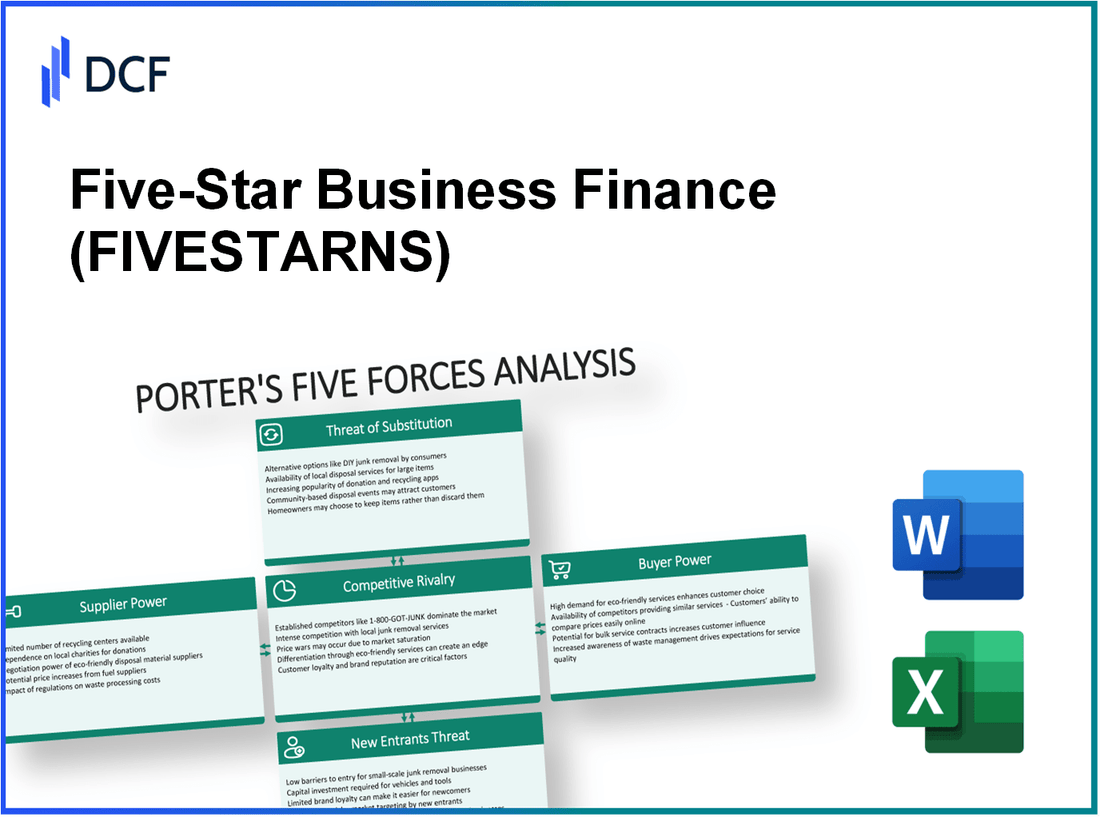

Finance Business Finance Limited - Porter Finance Limited: Power de barganha dos fornecedores

O poder de barganha dos fornecedores no setor de tecnologia financeira influencia significativamente os custos operacionais e as margens de lucro da Business Finance Limited. Esta análise investiga cinco aspectos principais que afetam a energia do fornecedor.

Fornecedores limitados para tecnologia financeira

O setor de tecnologia financeira é caracterizada por um número limitado de fornecedores especializados, particularmente em serviços de desenvolvimento e integração de software. Por exemplo, a partir de 2023, os três principais provedores de software financeiro - Fis, Fiserv e Jack Henry - sustentam 40% da participação de mercado, implicando alta concentração de fornecedores. Esse pool de fornecedores limitado aprimora seu poder de barganha e permite que eles ditem termos até certo ponto.

Dependência dos regulamentos locais

A Business Finance Limited de cinco estrelas opera sob rigorosos regulamentos locais que exigem soluções de conformidade fornecidas por fornecedores específicos. De acordo com o Mercado Global de Serviços de Conformidade Relatório, o mercado de software de conformidade deve alcançar US $ 30 bilhões até 2025, crescendo a uma taxa de crescimento anual composta (CAGR) de 10%. Essa dependência das soluções de conformidade regulatória consolida ainda mais o poder de barganha dos fornecedores.

Custos moderados de troca de serviços como este

A troca de custos no setor de serviços de TI para empresas financeiras, como o Business Finance Limited de cinco estrelas, pode ser categorizado como moderado. Uma pesquisa recente indicou que aproximadamente 55% de empresas estão dispostas a mudar de fornecedor se a economia de custos exceder 15%. Embora os custos possam ser moderados, os riscos associados à comutação - como a migração de dados e o tempo de inatividade - limitam a flexibilidade da empresa.

Os provedores de dados financeiros mantêm alavancagem significativa

Provedores de dados financeiros, como Bloomberg e Thomson Reuters, comemoram uma presença dominante no mercado. A partir de 2023, a receita de dados de mercado da Bloomberg estava por perto US $ 13 bilhões, que enfatiza seu papel como fornecedores críticos. As empresas dependem de dados financeiros precisos e oportunos enfrentam altos custos se tentarem mudar de fornecedor, aumentando assim o poder de barganha desses provedores de dados.

Os fornecedores de software especializados podem gerar preços

O mercado de soluções de software especializado em finanças está concentrado com vários fornecedores, o que pode aumentar os preços. Um relatório de Gartner indicou que os principais fornecedores neste nicho, como Oracle e SAP, aumentaram os preços em uma média de 8% anualmente. Espera -se que essa tendência continue à medida que a demanda por soluções personalizadas em áreas como o gerenciamento de riscos e a análise cresce, aumentando ainda mais a energia do fornecedor.

| Tipo de fornecedor | Quota de mercado (%) | Receita (bilhão $) | Aumento anual de preço (%) |

|---|---|---|---|

| Provedores de software financeiro (FIS, Fiserv, Jack Henry) | 40 | Mais de 20 | 5-10 |

| Mercado de software de conformidade | N / D | 30 (até 2025) | 10 |

| Provedores de dados financeiros (Bloomberg, Thomson Reuters) | N / D | 13 (Bloomberg) | N / D |

| Fornecedores de software especializados (Oracle, SAP) | N / D | Receita combinada estimada de 50 | 8 |

Finance Business Finance Limited - Porter Finance Limited: Power de clientes dos clientes

O poder de barganha dos clientes no setor de serviços financeiros, particularmente para a Business Finance Limited de cinco estrelas, é moldado por vários fatores que influenciam o comportamento do comprador e a dinâmica do mercado.

Alta sensibilidade ao preço do cliente

No setor de serviços financeiros, a sensibilidade dos preços entre os clientes é notavelmente alta. De acordo com uma pesquisa de 2023 de J.D. Power, ** 45%** dos consumidores relataram que mudariam seu provedor financeiro principalmente devido a melhores preços. Além disso, a taxa de juros média para empréstimos pessoais em 2023 variou de ** 6,99%** a ** 35,99%**, indicando um amplo espectro que leva os mutuários a buscar as melhores taxas.

Disponibilidade de informações financeiras online

Com o aumento das plataformas digitais, os consumidores têm acesso sem precedentes a informações financeiras. A partir de 2023, ** 67%** dos clientes utilizam ferramentas de comparação on -line antes de se envolver com um provedor financeiro. Esse comportamento aumenta significativamente seu poder de barganha, pois eles podem avaliar facilmente várias ofertas e termos. Aproximadamente ** 80%** desses usuários relataram que trocam de provedores com base em resultados de pesquisas on -line.

A lealdade do cliente é baixa devido a comparações fáceis de empréstimos

A facilidade de comparar produtos de empréstimo resultou em uma diminuição da lealdade do cliente. Pesquisas realizadas pela TransUnion indicaram que ** 54%** de mutuários podem considerar a troca de credores se encontrarem uma oferta de empréstimo mais favorável, enfatizando a fluidez na retenção de clientes. A taxa de retenção média para provedores de empréstimos pessoais está atualmente em torno de ** 40%**, o que ilustra os desafios na manutenção de uma base de clientes fiel.

Aumento das expectativas do cliente para serviço personalizado

Os clientes estão exigindo serviços financeiros mais personalizados. Uma pesquisa da Accenture em 2023 constatou que ** 71%** de clientes bancários esperam uma experiência personalizada de suas instituições financeiras, com ** 62%** dispostos a compartilhar dados pessoais em troca de um melhor serviço. As empresas que não se adaptam a essa expectativa correm o risco de perder aproximadamente ** 20%** de sua base de clientes para concorrentes que oferecem experiências mais personalizadas.

A alfabetização financeira afeta a tomada de decisão na alavancagem

A alfabetização financeira desempenha um papel crucial na maneira como os clientes navegam em suas opções. A Fundação Nacional de Aconselhamento de Crédito informou em 2023 que ** 60%** de adultos se sentem confiantes em entender as opções financeiras, concedendo maior alavancagem nas negociações. Esse aumento da alfabetização se correlaciona com uma probabilidade de uma ** 25%** maior de buscar taxas e termos competitivos, ampliando ainda mais o poder de barganha do cliente.

| Fator | Estatística | Fonte |

|---|---|---|

| Porcentagem de consumidores alternando para obter melhores preços | 45% | J.D. Power, 2023 |

| Gama de taxas de juros de empréstimo pessoal | 6.99% - 35.99% | Dados de mercado, 2023 |

| Consumidores usando ferramentas de comparação online | 67% | 2023 Dados da pesquisa |

| Motores em potencial considerando trocar os credores | 54% | TransUnion, 2023 |

| Taxa de retenção média para provedores de empréstimos pessoais | 40% | Análise de Mercado, 2023 |

| Clientes que esperam experiências personalizadas | 71% | Accenture, 2023 |

| Consumidores dispostos a compartilhar dados para um melhor serviço | 62% | Accenture, 2023 |

| Impacto da alfabetização financeira na busca de taxas competitivas | 25% | Fundação Nacional de Cultivamento de Crédito, 2023 |

Finance Business Finance Limited - Porter Finance Limited: rivalidade competitiva

O cenário competitivo da Business Finance Limited de cinco estrelas é caracterizado por vários fatores-chave que são cruciais para entender seu posicionamento de mercado.

Numerosos provedores de serviços financeiros estabelecidos

O setor de serviços financeiros é preenchido com vários jogadores, incluindo grandes bancos como JPMorgan Chase, Bank of America e Citigroup, além de uma variedade de empresas de fintech. De acordo com um 2021 Relatório de Ibisworld, acabou 5.000 provedores de serviços financeiros operando apenas nos EUA. A combinação de bancos tradicionais e empresas emergentes de fintech aumenta a intensidade da concorrência enfrentada pela Business Finance Limited de cinco estrelas.

Estratégias de preços agressivos entre concorrentes

Muitos concorrentes aproveitam estratégias de preços agressivos para atrair clientes. Por exemplo, em 2022, a taxa de juros média para empréstimos pessoais variou de 6,99% a 35,99%, com muitas empresas se subcotendo para aumentar a participação de mercado. Essa competição feroz leva a uma pressão sobre as margens para empresas como finanças comerciais de cinco estrelas.

Altas oportunidades de diferenciação de serviço

A diferenciação de serviço é um fator vital no setor de serviços financeiros. A Business Finance Limited de cinco estrelas pode capitalizar isso por meio de serviços personalizados e produtos financeiros exclusivos. Dados de Statista mostra que o mercado global de fintech deve chegar US $ 312 bilhões Até 2028, refletindo uma oportunidade significativa para serviços que se destacam em um mercado lotado.

Marketing e reputação da marca são cruciais

A reputação da marca desempenha um papel essencial na aquisição e retenção de clientes no setor de serviços financeiros. Uma pesquisa realizada por Accenture em 2022 revelou isso 73% dos clientes são influenciados pela reputação da marca ao escolher um provedor de serviços financeiros. A capacidade de cinco estrelas de manter uma imagem de marca positiva é fundamental para seu posicionamento competitivo.

Crescimento limitado em certos mercados saturados

A saturação de mercados, como empréstimos pessoais e hipotecas, limita as oportunidades de crescimento. De acordo com Experian, a taxa média de crescimento para o setor de empréstimos pessoais está por perto 3% anualmente Desde 2020, indicando um ambiente de crescimento lento, onde a concorrência é rígida e o mercado está saturado.

| Instituição financeira | Quota de mercado (%) | Taxa de juros média (%) | Presença de fintech |

|---|---|---|---|

| JPMorgan Chase | 13.5% | 6.99 - 24.99 | Sim |

| Bank of America | 12.0% | 7.99 - 29.99 | Não |

| Citigroup | 10.5% | 8.49 - 26.99 | Não |

| Sofi | 5.0% | 5.99 - 13.99 | Sim |

| LendingClub | 4.5% | 6.95 - 35.99 | Sim |

A rivalidade competitiva no setor de serviços financeiros constitui um elemento crítico das considerações estratégicas da Business Finance Limited de cinco estrelas. A compreensão dessas dinâmicas permite que a empresa navegue de maneira eficaz e capitalize as oportunidades de diferenciação.

Finance Business Finance Limited - Fina de cinco estrelas - Porter as cinco forças: ameaça de substitutos

A ameaça de substitutos é uma consideração importante para a Finance Business Finance Limited de cinco estrelas, principalmente como várias opções de financiamento alternativas ganham força no mercado.

Plataformas de empréstimo ponto a ponto aumentando

O mercado de empréstimos ponto a ponto (P2P) teve um crescimento significativo, com o tamanho do mercado global atingindo aproximadamente US $ 67 bilhões em 2023, subindo de US $ 31 bilhões em 2018. De acordo com um 2023 Relatório por Statista, a indústria de empréstimos de P2P deve crescer em um CAGR de 29% De 2024 a 2030, indicando concorrência robusta para credores tradicionais.

Crowdfunding como uma alternativa para finanças de negócios

O crowdfunding surgiu como uma alternativa viável para startups e pequenas empresas. AS 2022, o mercado global de crowdfunding foi avaliado em quase US $ 13,9 bilhões e espera -se que chegue US $ 28,8 bilhões até 2027, expandindo -se em um CAGR de 14.4%. Plataformas como o Kickstarter e o Indiegogo facilitaram milhões de dólares em financiamento, o que representa uma ameaça direta às soluções convencionais de financiamento de negócios.

FinTech Innovations que oferecem soluções únicas

O setor da Fintech introduziu soluções financeiras inovadoras que perturbam o setor bancário tradicional. Por exemplo, em 2023, bancos digitais e fintechs forneceram coletivamente soluções de crédito no valor de US $ 216 bilhões, mostrando uma mudança significativa das finanças tradicionais. Esse crescimento é amplamente atribuído a serviços orientados pela tecnologia que oferecem tempos de aprovação mais rápidos e taxas mais baixas.

Substituição por meio de opções bancárias não tradicionais

As opções bancárias não tradicionais ganharam popularidade, principalmente entre os millennials e os consumidores que conhecem a tecnologia. Em 2023, aproximadamente 50% de pequenas empresas relatadas usando fontes de financiamento não tradicionais. De acordo com McKinsey & Company, essa tendência reflete uma mudança na preferência do consumidor, com um número crescente de empresas optando por acordos de financiamento flexíveis em vez de empréstimos dos bancos tradicionais.

Empréstimos diretos de grandes corporações

As grandes empresas começaram a oferecer opções de empréstimos diretos, criando uma concorrência adicional no mercado. Por exemplo, em 2022, foi relatado que empresas como Amazon e Walmart iniciaram programas de empréstimos que forneceram US $ 1 bilhão Em empréstimos para pequenas empresas. Tais iniciativas não apenas apresentam um substituto para as finanças tradicionais dos negócios, mas também aproveitam o relacionamento estabelecido do cliente dessas empresas.

| Método de financiamento alternativo | Tamanho do mercado (2023) | Taxa de crescimento projetada (CAGR) | Principais concorrentes/plataformas |

|---|---|---|---|

| Empréstimos ponto a ponto | US $ 67 bilhões | 29% | LendingClub, Prosper |

| Crowdfunding | US $ 13,9 bilhões | 14.4% | Kickstarter, Indiegogo |

| FinTech Innovations | US $ 216 bilhões | N / D | CHIME, ROBINHOHD |

| Bancos não tradicionais | N / D | N / D | Várias startups de fintech |

| Empréstimos diretos de empresas | US $ 1 bilhão | N / D | Amazon, Walmart |

Finance Business Finance Limited - Five -Star - Porter as cinco forças: ameaça de novos participantes

A ameaça de novos participantes no setor de serviços financeiros pode afetar significativamente as empresas existentes, incluindo o Business Finance Limited de cinco estrelas. Vários fatores contribuem para os desafios que os novos participantes enfrentam ao tentar penetrar neste mercado.

Altas barreiras regulatórias no setor financeiro

O setor de serviços financeiros é fortemente regulamentado. No Reino Unido, por exemplo, os novos participantes devem cumprir os regulamentos da Autoridade de Conduta Financeira (FCA), que requer envios detalhados e auditorias de conformidade. O custo da conformidade regulatória pode exceder £ 1 milhão Para autorizações iniciais e custos de conformidade em andamento em média £500,000 anualmente. Nos EUA, a Lei Dodd-Frank impõe requisitos semelhantes que podem levar a custos que excedem US $ 1 milhão para conformidade.

Forte requisitos de capital para entrada de mercado

O investimento em instituições financeiras requer capital substancial. Por exemplo, novos bancos no Reino Unido podem precisar de um capital mínimo de £ 1 milhão, com capital adicional necessário para o crescimento, o que pode tornar a entrada no mercado. De acordo com o Federal Reserve, os requisitos de capital para bancos de novo nos EUA podem atingir mais de US $ 10 milhões Para satisfazer as obrigações regulatórias e garantir a estabilidade financeira.

A lealdade à marca estabelecida pode impedir novos participantes

Business Finance Limited benefícios de cinco estrelas benefícios de uma forte presença da marca e lealdade do cliente. A empresa desfruta de uma participação de mercado de aproximadamente 15% dentro de suas regiões operacionais. Os custos de aquisição de clientes são notavelmente altos no setor financeiro, em média $300 De acordo com o novo cliente, tornando o imperativo que novos participantes investem fortemente para atrair clientes para longe de jogadores estabelecidos.

Investimento significativo necessário em tecnologia

Os avanços tecnológicos são cruciais nesse setor, com as inovações da Fintech liderando o caminho. Um relatório da Deloitte indica que as instituições financeiras investem uma média de US $ 300 milhões por ano em tecnologia para manter vantagem competitiva. Para novos participantes, o custo médio de configuração tecnológico pode exceder US $ 1 milhão, particularmente para sistemas de transação seguros e conformidade com os regulamentos de segurança cibernética.

Potencial para o segmentação por mercado de nicho por novos players

Embora as barreiras sejam significativas, os nichos dentro do mercado permitem novos participantes. Por exemplo, o mercado de empréstimos ponto a ponto cresceu substancialmente, com plataformas como o financiamento de relatórios de círculo £ 7 bilhões Em empréstimos emitidos a partir de 2021. Esses mercados de nicho podem oferecer novas oportunidades de empresas com encargos regulatórios mais leves e requisitos de capital inicial mais baixos.

| Fator | Detalhes | Implicações financeiras |

|---|---|---|

| Conformidade regulatória | Requisitos da FCA no Reino Unido, Dodd-Frank nos EUA | Custos iniciais: £ 1 milhão; Custos contínuos: £ 500.000/ano |

| Requisitos de capital | Capital mínimo para bancos | Reino Unido: £ 1 milhão; EUA: US $ 10 milhões |

| Custos de aquisição de clientes | Custos médios para adquirir um novo cliente | Aproximadamente US $ 300 por cliente |

| Investimento em tecnologia | Investimento de tecnologia anual em instituições financeiras | Média: US $ 300 milhões/ano; Custo de configuração para novas empresas: US $ 1 milhão |

| Nicho de oportunidades de mercado | Crescimento em empréstimos ponto a ponto | Empréstimos emitidos pelo Círculo de Financiamento: £ 7 bilhões |

Compreender a dinâmica das cinco forças de Porter no contexto da Business Finance Limited, de cinco estrelas, revela um cenário complexo caracterizado por alavancagem substancial de fornecedores, clientes discernindo, concorrência feroz e um cenário de mercado em evolução que inclui substitutos emergentes e novos participantes. Ao navegar estrategicamente a essas forças, a empresa pode aprimorar sua vantagem competitiva e enfrentar os desafios de um ambiente financeiro em constante mudança.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.