|

Five-Star Business Finance Limited (Fivestar.NS): Porter's 5 Forces Analysis |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

Five-Star Business Finance Limited (FIVESTAR.NS) Bundle

Le paysage financier est un champ de bataille dynamique où les changements de pouvoir et la concurrence s'intensifie. Au cœur de cet environnement, le cadre des cinq forces de Michael Porter fournit une lentille critique à travers laquelle évaluer la position stratégique de Fivet-Star Business Finance Limited. Du pouvoir de négociation des fournisseurs et des clients aux menaces imminentes des remplaçants et des nouveaux entrants, la compréhension de ces forces est essentielle pour tirer parti des opportunités et atténuer les risques. Plongez pour explorer comment chacune de ces forces façonne le paysage concurrentiel et influence les stratégies commerciales dans le secteur des finances.

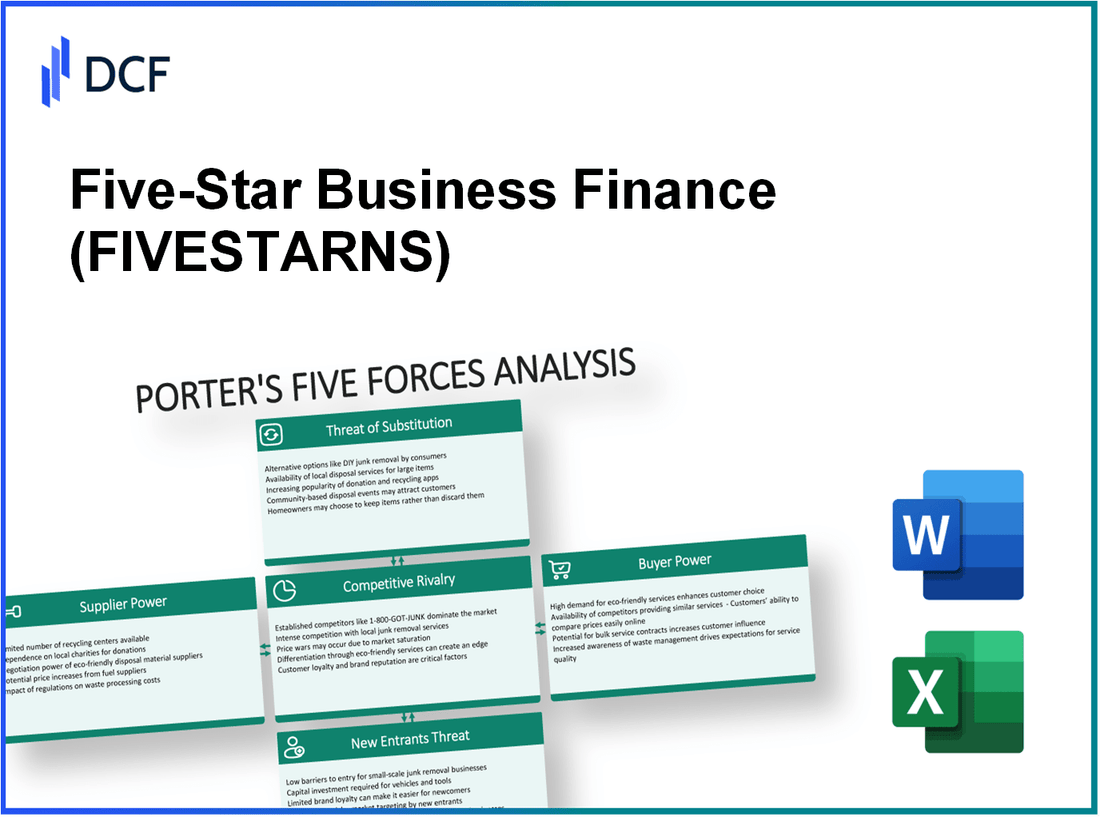

Finance Finance Finance Limited - Five Forces de Porter: Pouvoir de négociation des fournisseurs

Le pouvoir de négociation des fournisseurs du secteur de la technologie financière influence considérablement les coûts opérationnels et les marges bénéficiaires de Five-Star Business Finance Limited. Cette analyse se penche sur cinq aspects clés affectant la puissance du fournisseur.

Fournisseurs limités pour la technologie financière

L'industrie de la technologie financière se caractérise par un nombre limité de fournisseurs spécialisés, en particulier dans les services de développement de logiciels et d'intégration. Par exemple, en 2023, les trois principaux fournisseurs de logiciels financiers - Fis, Fiserv et Jack Henry - 40% de la part de marché, ce qui implique une forte concentration de fournisseurs. Ce pool de fournisseurs limités améliore leur pouvoir de négociation et leur permet de dicter les termes à une certaine mesure.

Dépendance à l'égard des réglementations locales

Five-Star Business Finance Limited opère selon des réglementations locales strictes qui nécessitent des solutions de conformité fournies par des fournisseurs spécifiques. Selon le Marché mondial des services de conformité Rapport, le marché des logiciels de conformité devrait atteindre 30 milliards de dollars d'ici 2025, augmentant à un taux de croissance annuel composé (TCAC) 10%. Cette dépendance à l'égard des solutions de conformité réglementaire consolide davantage le pouvoir de négociation des fournisseurs.

Coûts de commutation modérés pour des services comme celui-ci

Les coûts de commutation dans le secteur des services informatiques pour les entreprises financières comme Five-Star Business Finance Limited peuvent être classés comme modérés. Une enquête récente a indiqué que 55% des entreprises sont prêtes à changer les vendeurs informatiques si les économies de coûts dépassent 15%. Bien que les coûts puissent être modérés, les risques associés à la commutation - comme la migration des données et les temps d'arrêt - ont réussi la flexibilité de l'entreprise.

Les fournisseurs de données financières ont un effet de levier important

Les fournisseurs de données financières, tels que Bloomberg et Thomson Reuters, commandent une présence dominante sur le marché. En 2023, les revenus des données du marché de Bloomberg étaient là 13 milliards de dollars, qui met l'accent sur leur rôle de fournisseurs critiques. Les entreprises qui dépendent de données financières précises et opportunes sont confrontées à des coûts élevés s'ils tentent de changer de fournisseur, améliorant ainsi le pouvoir de négociation de ces fournisseurs de données.

Les fournisseurs de logiciels spécialisés peuvent générer des prix

Le marché des solutions logicielles spécialisées en finance est concentrée avec plusieurs fournisseurs, ce qui peut augmenter les prix. Un rapport de Gartner indiqué que les principaux fournisseurs de ce créneau, comme Oracle et SAP, ont augmenté les prix d'une moyenne de 8% annuellement. Cette tendance devrait se poursuivre à mesure que la demande de solutions personnalisées dans des domaines tels que la gestion des risques et l'analyse augmente, améliorant davantage la puissance des fournisseurs.

| Type de fournisseur | Part de marché (%) | Revenus (milliards de dollars) | Augmentation annuelle des prix (%) |

|---|---|---|---|

| Fournisseurs de logiciels financiers (FIS, Fiserv, Jack Henry) | 40 | Plus de 20 | 5-10 |

| Marché du logiciel de conformité | N / A | 30 (d'ici 2025) | 10 |

| Fournisseurs de données financières (Bloomberg, Thomson Reuters) | N / A | 13 (Bloomberg) | N / A |

| Vendeurs de logiciels spécialisés (Oracle, SAP) | N / A | Revenus combinés estimés de 50 | 8 |

Five-Star Business Finance Limited - Porter's Five Forces: Bargaining Power of Clients

Le pouvoir de négociation des clients du secteur des services financiers, en particulier pour Fived Star Business Finance Limited, est façonné par divers facteurs influençant le comportement des acheteurs et la dynamique du marché.

Sensibilité élevée au prix du client

Dans le secteur des services financiers, la sensibilité aux prix parmi les clients est notamment élevée. Selon une enquête en 2023 de J.D. Power, ** 45% ** des consommateurs ont déclaré qu'ils changeraient leur fournisseur financier principalement en raison de meilleurs prix. De plus, le taux d'intérêt moyen des prêts personnels en 2023 variait de ** 6,99% ** à ** 35,99% **, indiquant un large spectre qui pousse les emprunteurs à rechercher les meilleurs tarifs.

Disponibilité des informations financières en ligne

Avec la montée en puissance des plateformes numériques, les consommateurs ont un accès sans précédent à des informations financières. En 2023, ** 67% ** des clients utilisent des outils de comparaison en ligne avant de s'engager avec un fournisseur financier. Ce comportement améliore considérablement leur pouvoir de négociation car ils peuvent facilement évaluer plusieurs offres et termes. Environ ** 80% ** de ces utilisateurs ont déclaré qu'ils changent de fournisseurs en fonction des résultats de recherche en ligne.

La fidélité des clients est faible en raison de comparaisons de prêts faciles

La facilité de comparaison des produits de prêt a entraîné une diminution de la fidélité des clients. Les recherches menées par TransUnion ont indiqué que ** 54% ** des emprunteurs pourraient envisager de changer de prêteurs s'ils trouvent une offre de prêt plus favorable, mettant l'accent sur la fluidité de la fidélisation de la clientèle. Le taux de rétention moyen des fournisseurs de prêts personnels est actuellement autour de ** 40% **, qui illustre les défis dans le maintien d'une clientèle fidèle.

Accrue des attentes des clients pour le service personnalisé

Les clients exigent des services financiers plus personnalisés. Une enquête par Accenture en 2023 a révélé que ** 71% ** des clients bancaires s'attendent à une expérience sur mesure de leurs institutions financières, avec ** 62% ** Prêt à partager des données personnelles en échange d'un meilleur service. Les entreprises qui ne s'adaptent pas à cette attente risquent de perdre environ ** 20% ** de leur clientèle à des concurrents qui offrent des expériences plus personnalisées.

La littératie financière a un impact

La littératie financière joue un rôle crucial dans la façon dont les clients naviguent sur leurs options. La Fondation nationale pour les conseils de crédit a rapporté en 2023 que ** 60% ** des adultes ont confiance à comprendre les options financières, leur accordant un plus grand effet de levier dans les négociations. Cette alphabétisation accrue est en corrélation avec une probabilité de ** 25% ** plus élevée de rechercher des taux et des termes compétitifs, amplifiant davantage le pouvoir de négociation des clients.

| Facteur | Statistique | Source |

|---|---|---|

| Pourcentage de consommateurs qui changent pour une meilleure tarification | 45% | J.D. Power, 2023 |

| Éventail des taux d'intérêt de prêt personnel | 6.99% - 35.99% | Données du marché, 2023 |

| Les consommateurs utilisant des outils de comparaison en ligne | 67% | 2023 Données d'enquête |

| Emprunteurs potentiels envisageant de changer de prêteurs | 54% | TransUnion, 2023 |

| Taux de rétention moyen pour les fournisseurs de prêts personnels | 40% | Analyse du marché, 2023 |

| Les clients s'attendent à des expériences sur mesure | 71% | Accenture, 2023 |

| Les consommateurs sont prêts à partager des données pour un meilleur service | 62% | Accenture, 2023 |

| Impact de la littératie financière sur la recherche de taux compétitifs | 25% | Fondation nationale pour le conseil en crédit, 2023 |

Five-Star Business Finance Limited - Porter's Five Forces: Rivalry compétitif

Le paysage concurrentiel de Five Star Business Finance Limited se caractérise par plusieurs facteurs clés qui sont cruciaux pour comprendre son positionnement sur le marché.

De nombreux fournisseurs de services financiers établis

Le secteur des services financiers est rempli de nombreux acteurs, y compris les grandes banques telles que JPMorgan Chase, Bank of America et Citigroup, ainsi que dans une gamme de sociétés fintech. Selon un 2021 Rapport d'Ibisworld, il y a fini 5 000 fournisseurs de services financiers opérant aux États-Unis seulement. La combinaison des banques traditionnelles et des sociétés de fintech émergentes augmente l'intensité de la concurrence confrontée à Five Star Business Finance Limited.

Stratégies de tarification agressives parmi les concurrents

De nombreux concurrents exploitent des stratégies de tarification agressives pour attirer des clients. Par exemple, en 2022, le taux d'intérêt moyen des prêts personnels variait de 6,99% à 35,99%, de nombreuses sociétés se sont en train de se débrouiller mutuellement pour augmenter la part de marché. Cette concurrence féroce entraîne une pression sur les marges pour des entreprises comme Five Star Business Finance.

Opportunités de différenciation des services élevés

La différenciation des services est un facteur vital dans le secteur des services financiers. Five-Star Business Finance Limited peut en tirer parti par des services personnalisés et des produits financiers uniques. Données de Statista montre que le marché mondial fintech devrait atteindre 312 milliards de dollars D'ici 2028, reflétant une opportunité importante pour les services qui se démarquent sur un marché bondé.

Le marketing et la réputation de la marque sont cruciaux

La réputation de la marque joue un rôle essentiel dans l'acquisition et la rétention des clients dans le secteur des services financiers. Une enquête menée par Accenture en 2022 révélé que 73% des clients sont influencés par la réputation de la marque lors du choix d'un fournisseur de services financiers. La capacité de cinq étoiles à maintenir une image de marque positive est essentielle pour son positionnement concurrentiel.

Croissance limitée de certains marchés saturés

La saturation des marchés tels que les prêts personnels et les hypothèques limite les opportunités de croissance. Selon Expérien, le taux de croissance moyen du secteur des prêts personnels a été là 3% par an Depuis 2020, indiquant un environnement de croissance lente où la concurrence est rigide et le marché est saturé.

| Institution financière | Part de marché (%) | Taux d'intérêt moyen (%) | Présence fintech |

|---|---|---|---|

| JPMorgan Chase | 13.5% | 6.99 - 24.99 | Oui |

| Banque d'Amérique | 12.0% | 7.99 - 29.99 | Non |

| Citigroup | 10.5% | 8.49 - 26.99 | Non |

| Sovi | 5.0% | 5.99 - 13.99 | Oui |

| Club de prêt | 4.5% | 6.95 - 35.99 | Oui |

La rivalité concurrentielle dans le secteur des services financiers constitue un élément essentiel des considérations stratégiques de Five-Star Business Finance Limited. La compréhension de ces dynamiques permet à l'entreprise de naviguer efficacement sur son marché et de capitaliser sur les opportunités de différenciation.

Finance Finance Finance Limited - Five Forces de Porter: menace de substituts

La menace des substituts est une considération importante pour Five Star Business Finance Limited, d'autant plus que diverses options de financement alternatives gagnent en traction sur le marché.

Plates-formes de prêt entre pairs augmentant

Le marché des prêts entre pairs (P2P) a connu une croissance significative, la taille du marché mondial atteignant approximativement 67 milliards de dollars en 2023, à partir de 31 milliards de dollars en 2018. Selon un 2023 Rapport de Statista, l'industrie des prêts P2P devrait se développer à un TCAC de 29% De 2024 à 2030, indiquant une concurrence robuste pour les prêteurs traditionnels.

Le financement participatif comme alternative pour le financement des affaires

Le financement participatif est devenu une alternative viable pour les startups et les petites entreprises. À ce jour 2022, le marché mondial du financement participatif était évalué à presque 13,9 milliards de dollars et devrait atteindre 28,8 milliards de dollars d'ici 2027, se développant à un TCAC de 14.4%. Des plateformes telles que Kickstarter et Indiegogo ont facilité des millions de dollars de financement, ce qui constitue une menace directe pour les solutions de financement commercial conventionnelles.

Innovations fintech offrant des solutions uniques

Le secteur fintech a introduit des solutions financières innovantes qui perturbent la banque traditionnelle. Par exemple, dans 2023, les banques numériques et les fintechs ont collectivement fourni des solutions de crédit équivalent à 216 milliards de dollars, présentant un changement significatif de la finance traditionnelle. Cette croissance est largement attribuée aux services axés sur la technologie qui offrent des temps d'approbation plus rapides et des frais plus bas.

Substitution par le biais d'options bancaires non traditionnelles

Les options bancaires non traditionnelles ont gagné en popularité, en particulier chez les milléniaux et les consommateurs avertis en technologie. Dans 2023, environ 50% des petites entreprises ont déclaré utiliser des sources de financement non traditionnelles. Selon McKinsey & Company, cette tendance reflète un changement dans la préférence des consommateurs, avec un nombre croissant d'entreprises optant pour des accords de financement flexibles au lieu de prêts des banques traditionnelles.

Prêts directs de grandes entreprises

Les grandes entreprises ont commencé à offrir des options de prêt directes, créant une concurrence supplémentaire sur le marché. Par exemple, dans 2022, il a été signalé que des entreprises comme Amazon et Walmart ont lancé des programmes de prêt qui fournissaient 1 milliard de dollars dans les prêts aux petites entreprises. Ces initiatives présentent non seulement un substitut au financement des entreprises traditionnelles, mais tirent également parti des relations clients établies de ces sociétés.

| Méthode de financement alternative | Taille du marché (2023) | Taux de croissance projeté (TCAC) | Concurrents / plateformes clés |

|---|---|---|---|

| Prêts entre pairs | 67 milliards de dollars | 29% | Lendingclub, prospère |

| Financement participatif | 13,9 milliards de dollars | 14.4% | Kickstarter, Indiegogo |

| Innovations fintech | 216 milliards de dollars | N / A | Carillon, robinhood |

| Banque non traditionnelle | N / A | N / A | Diverses startups fintech |

| Prêts directs des sociétés | 1 milliard de dollars | N / A | Amazon, Walmart |

Finance Finance Finance Limited - Five Forces de Porter: menace de nouveaux entrants

La menace de nouveaux entrants dans le secteur des services financiers peut avoir un impact significatif sur les entreprises existantes, notamment Fived Star Business Finance Limited. Divers facteurs contribuent aux défis auxquels les nouveaux participants sont confrontés lors de la tentative de pénétrer ce marché.

Barrières réglementaires élevées dans le secteur des finances

Le secteur des services financiers est fortement réglementé. Au Royaume-Uni, par exemple, les nouveaux participants doivent se conformer au règlement de la Financial Conduct Authority (FCA), qui nécessite des soumissions détaillées et des audits de conformité. Le coût de la conformité réglementaire peut dépasser 1 million de livres sterling pour les autorisations initiales et les coûts de conformité en cours £500,000 annuellement. Aux États-Unis, la loi Dodd-Frank impose des exigences similaires qui peuvent entraîner des coûts dépassant 1 million de dollars pour la conformité.

Exigences de capital solides pour l'entrée du marché

L'investissement dans les institutions financières nécessite un capital substantiel. Par exemple, les nouvelles banques au Royaume-Uni peuvent avoir besoin d'un capital minimum de 1 million de livres sterling, avec un capital supplémentaire requis pour la croissance, ce qui peut rendre le marché intimidant. Selon la Réserve fédérale, les exigences de capital pour les banques de novo aux États-Unis peuvent atteindre plus 10 millions de dollars pour satisfaire les obligations réglementaires et assurer la stabilité financière.

La fidélité établie de la marque peut dissuader les nouveaux entrants

Finance Finance Finance Finance Avantages limité d'une forte présence de la marque et de fidélité à la clientèle. L'entreprise bénéficie d'une part de marché d'environ 15% dans ses régions opérationnelles. Les coûts d'acquisition des clients sont notablement élevés dans le secteur financier, en moyenne $300 Selon le nouveau client, ce qui rend impératif pour les nouveaux entrants d'investir massivement pour attirer les clients des joueurs établis.

Investissement important nécessaire dans la technologie

Les progrès technologiques sont cruciaux dans ce secteur, les innovations fintech ouvrant la voie. Un rapport de Deloitte indique que les institutions financières investissent une moyenne de 300 millions de dollars par an dans la technologie pour maintenir un avantage concurrentiel. Pour les nouveaux entrants, le coût moyen de configuration technologique peut dépasser 1 million de dollars, en particulier pour les systèmes de transaction sécurisés et la conformité aux réglementations de cybersécurité.

Potentiel de ciblage du marché de niche par de nouveaux acteurs

Bien que les barrières soient importantes, les niches sur le marché permettent de nouveaux entrants. Par exemple, le marché des prêts entre pairs a considérablement augmenté, avec des plates-formes telles que les rapports de cercle de financement 7 milliards de livres sterling dans les prêts délivrés en 2021. Ces marchés de niche peuvent offrir de nouvelles opportunités d'entreprises avec des charges réglementaires plus légères et des exigences de capital initial inférieures.

| Facteur | Détails | Implications financières |

|---|---|---|

| Conformité réglementaire | Exigences de la FCA au Royaume-Uni, Dodd-Frank aux États-Unis | Coûts initiaux: 1 million de livres sterling; Coûts en cours: 500 000 £ / an |

| Exigences de capital | Capital minimum pour les banques | Royaume-Uni: 1 million de livres sterling; États-Unis: 10 millions de dollars |

| Coûts d'acquisition des clients | Coûts moyens pour acquérir un nouveau client | Environ 300 $ par client |

| Investissement technologique | Investissement technologique annuel dans les institutions financières | Moyenne: 300 millions de dollars / an; Coût de configuration pour les nouvelles entreprises: 1 million de dollars |

| Opportunités de marché de niche | Croissance des prêts entre pairs | Prêts délivrés par Circle de financement: 7 milliards de livres sterling |

Comprendre la dynamique des cinq forces de Porter dans le contexte de Five Star Business Finance Limited révèle un paysage complexe caractérisé par un effet de levier substantiel de fournisseurs, des clients exigeants, une concurrence féroce et une toile de fond en évolution du marché qui comprend des substituts émergents et de nouveaux entrants. En naviguant stratégiquement de ces forces, l'entreprise peut améliorer son avantage concurrentiel et relever les défis d'un environnement financier en constante évolution.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.