|

Indian Bank (Indianb.ns): BCG Matrix |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Indian Bank (INDIANB.NS) Bundle

Explorar el posicionamiento estratégico de los bancos indios a través de la lente de la matriz de Boston Consulting Group (BCG) revela ideas fascinantes sobre sus segmentos comerciales. Del potencial de alto crecimiento de Estrellas como plataformas de banca digital a las fuentes de ingresos confiables de Vacas en efectivo Como préstamos para el hogar, cada categoría presenta capas de oportunidad y desafío. ¿Qué pasa con el Perros luchando por mantenerse relevante y el Signos de interrogación ¿Casando al borde del avance? Sumérgete en este análisis para descubrir el panorama dinámico del sector bancario indio y donde cada segmento se encuentra en medio del mercado financiero en evolución.

Antecedentes del banco indio

Banco indio, establecido en 1907, es uno de los principales bancos del sector público de la India. Con sede en Chennai, tiene una rica historia que abarca más de un siglo. El banco opera una vasta red de 6,000 sucursales en toda la India y ofrece una gama integral de servicios financieros, que incluyen banca minorista, banca corporativa y operaciones del tesoro.

A partir del año fiscal que finaliza en marzo de 2023, Indian Bank informó un ingreso total de aproximadamente ₹ 36,500 millones de rupias, que refleja una trayectoria de crecimiento en sus diversos segmentos comerciales. El sólido desempeño financiero del banco se evidencia por su beneficio neto, que aumentó a ₹ 4.500 millones de rupias, marcando un crecimiento significativo interanual de Over 30%.

En el contexto de la transformación digital, Indian Bank ha invertido mucho en soluciones de FinTech, mejorando la experiencia del cliente a través de plataformas de banca móvil y banca por Internet. El compromiso del banco con la tecnología lo ha posicionado bien dentro del panorama competitivo del sector bancario indio.

Además, Indian Bank juega un papel vital en las iniciativas de inclusión financiera, que atiende a las poblaciones no atendidas y desatendidas en las zonas rurales y semiurbanas. El extenso alcance del banco y el enfoque en los servicios centrados en el cliente subrayan su importancia en el ecosistema bancario indio.

En términos de calidad de los activos, el banco ha logrado avances significativos para reducir sus activos no desempeñados (NPA). A partir de marzo de 2023, la relación NPA bruta se encontraba en 7.03%, una reducción del año anterior, señalando prácticas efectivas de gestión de riesgos. Esta mejora es crítica ya que influye en la estabilidad general y las perspectivas de crecimiento del banco.

Siguiendo la fusión con Allahabad Bank en 2020, Indian Bank ha mejorado su capacidad operativa y su presencia en el mercado, lo que lo convierte en uno de los bancos del sector público más grandes de la India. Esta fusión no solo ha ampliado su base de clientes, sino que también ha diversificado su cartera, posicionando el banco favorablemente contra sus competidores.

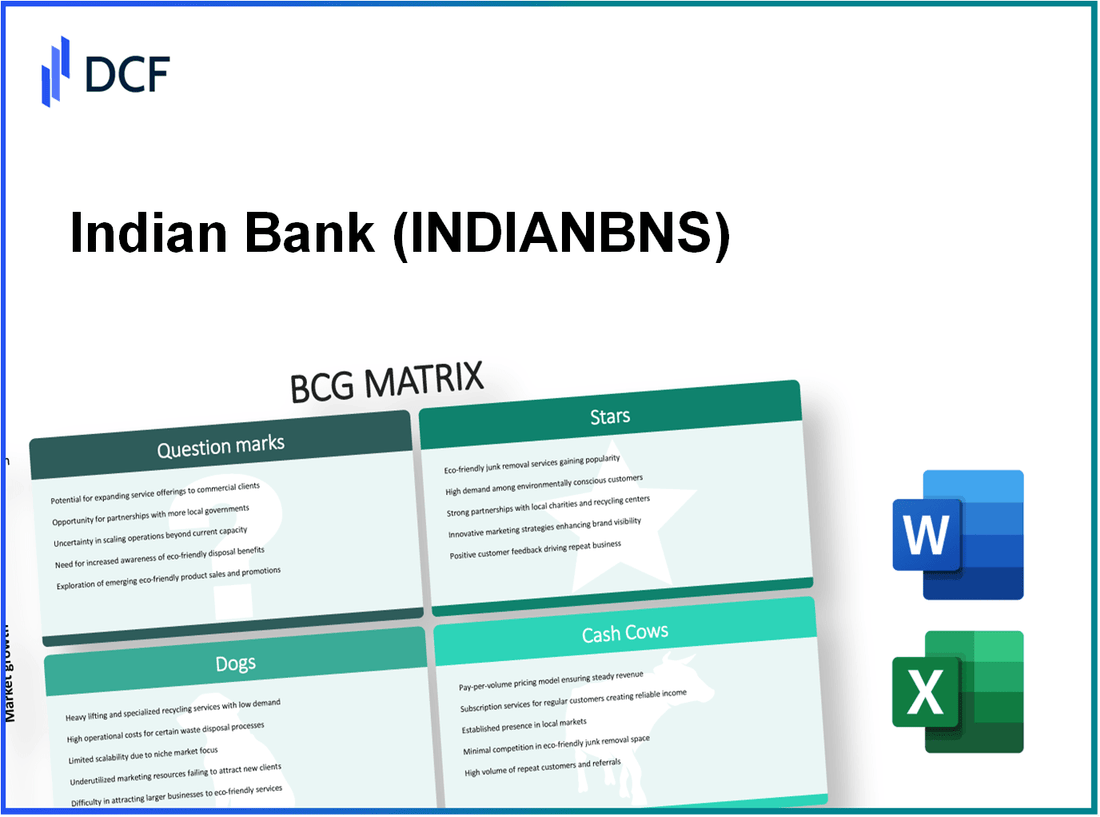

Indian Bank - BCG Matrix: estrellas

Las estrellas en el sector bancario indio representan unidades de negocios o productos que tienen una alta participación de mercado en un mercado de rápido crecimiento. Estas unidades son cruciales para impulsar los ingresos y mantener la salud financiera. A continuación se presentan las categorías principales identificadas como estrellas dentro de las operaciones de Indian Bank.

Plataformas de banca digital

Indian Bank ha hecho avances significativos en la banca digital, con un aumento en la adopción del usuario de servicios digitales. A partir de marzo de 2023, el banco informó que sobre 70% de sus transacciones ahora ocurren a través de canales digitales. La plataforma de banca digital del banco ha sido testigo de un aumento de 40% en usuarios activos año tras año, lo que refleja la creciente dependencia de las soluciones digitales.

Banca minorista en áreas urbanas

El segmento de banca minorista se ha convertido en una piedra angular para el banco indio, especialmente en los mercados urbanos. En el año fiscal 2022-2023, la cartera de préstamos minoristas del banco creció 22%, Marcándolo como uno de los segmentos de más rápido crecimiento. El préstamo minorista total en circulación fue aproximadamente ₹ 1 billón, destacando la fuerza del banco en la banca urbana.

Aplicaciones de banca móvil

La banca móvil se ha convertido en un segmento robusto para Indian Bank, con la grabación de aplicaciones móviles sobre 5 millones Descargas a partir de junio de 2023. Los usuarios activos mensuales de la aplicación aumentaron en 30% De 2022 a 2023. Las transacciones a través de la aplicación móvil representaron casi 55% de transacciones digitales totales en el primer trimestre del año fiscal 2023.

Servicios de gestión de patrimonio

Los servicios de gestión de patrimonio han mostrado un rápido crecimiento, especialmente entre las personas de alto nivel de red. Indian Bank informó un 25% Aumento de activos bajo gestión (AUM) dentro de su división de gestión de patrimonio, llegando a ₹ 50,000 millones de rupias a mediados de 2023. La contribución de ingresos del segmento creció por 15% año tras año, que indica una sólida base de clientes y una confianza establecida en sus servicios.

| Segmento | Cuota de mercado (%) | Tasa de crecimiento (%) | Ingresos (₹ crore) |

|---|---|---|---|

| Plataformas de banca digital | 70 | 40 | 1,200 |

| Banca minorista en áreas urbanas | 22 | 22 | 10,000 |

| Aplicaciones de banca móvil | 55 | 30 | 550 |

| Servicios de gestión de patrimonio | 10 | 25 | 1,500 |

La inversión continua en estas estrellas es crucial para que Indian Bank mantenga su ventaja competitiva y garantice un crecimiento futuro. Cada categoría no solo contribuye significativamente a los ingresos del banco, sino que también mejora su posición general del mercado.

Indian Bank - BCG Matrix: vacas en efectivo

En el contexto de Indian Bank, varios productos y servicios clave se destacan como vacas en efectivo. Estas son ofertas establecidas que mantienen una alta cuota de mercado en un panorama financiero maduro, generando un flujo de efectivo significativo.

Esquemas de depósito fijo

Los esquemas de depósito fijo (FD) de Indian Bank han atraído constantemente a los clientes debido a tasas de interés competitivas y rendimientos atractivos. A partir de octubre de 2023, la tasa de interés promedio de depósitos fijos en Indian Bank varía desde 3.00% a 6.50%, dependiendo de la tenencia.

| Tenencia (meses) | Tasa de interés (%) | Cantidad mínima del depósito (INR) |

|---|---|---|

| 12 | 3.00 | 1,000 |

| 24 | 4.00 | 1,000 |

| 36 | 5.00 | 1,000 |

| 60 | 6.00 | 1,000 |

| 120 | 6.50 | 1,000 |

Los activos totales bajo depósitos fijos en Indian Bank contribuyen significativamente a su liquidez y generación de efectivo, con un saldo reportado de INR 2.5 billones A partir del último trimestre.

Cuentas de ahorro

Con una clientela generalizada, las cuentas de ahorro de Indian Bank son un componente vital de su cartera de banca minorista. La tasa de interés promedio en las cuentas de ahorro es aproximadamente 3.25%. El banco ha terminado 10 millones Titulares de cuentas de ahorro en todo el país.

A partir de octubre de 2023, los depósitos totales en las cuentas de ahorro en Indian Bank Manting a INR 1 billón, por lo que es un contribuyente significativo a la base de financiación del banco.

Préstamos caseros

Los préstamos para el hogar proporcionados por Indian Bank tienen una cuota de mercado sustancial en el sector de finanzas de vivienda. El banco ofrece tarifas competitivas para préstamos para el hogar que comienzan a una tasa de interés de 7.00%. La cartera de préstamos hipotecarios totales se ha expandido a aproximadamente INR 500 mil millones A partir de los informes financieros recientes.

| Monto del préstamo (INR) | Tasa de interés (%) | Tenencia (años) |

|---|---|---|

| Hasta 30 lakhs | 7.00 | 20 |

| 30 lakhs - 75 lakhs | 7.25 | 20 |

| Por encima de 75 lakhs | 7.50 | 20 |

El segmento de préstamos hipotecarios también se beneficia de iniciativas gubernamentales, apoyando aún más el crecimiento de esta categoría de vacas de efectivo.

Red de sucursales establecida

Indian Bank opera una red robusta de más 2.900 ramas En toda la India, proporcionando ventajas significativas en términos de penetración del mercado y accesibilidad al cliente. Esta infraestructura establecida no solo respalda los productos de Cash Cow, sino que también sirve como plataforma para la diversificación de servicios y las oportunidades de venta cruzada.

Además, la eficiencia operativa del banco se mejora a través de la digitalización, lo que permite una experiencia de cliente perfecta y la prestación de servicios rentables. La red de sucursales contribuye a una parte sustancial de los ingresos generales del banco, con los servicios de banca sucursal que generan aproximadamente INR 12 mil millones en tarifas y comisiones anualmente.

En resumen, estos segmentos de vacas de efectivo dentro del banco indio ilustran la fortaleza y rentabilidad de los productos establecidos en un entorno de bajo crecimiento, posicionando estratégicamente al banco para un desempeño financiero sostenido.

Indian Bank - BCG Matrix: perros

En el contexto de las operaciones de Indian Bank, ciertos segmentos pueden clasificarse como 'perros', que indican perspectivas de bajo crecimiento junto con una baja participación de mercado. Estas unidades requieren una consideración cuidadosa debido a su naturaleza que consume efectivo sin rendimientos significativos. Aquí hay un examen detallado de esos segmentos:

Procesamiento de verificación tradicional

El procesamiento de verificación tradicional sigue siendo un aspecto significativo de las operaciones bancarias; Sin embargo, el crecimiento se ha estancado. Según el Banco de la Reserva de la India, los volúmenes de cheques han visto una disminución de ** 7.4 mil millones de transacciones en el año fiscal 2017-18 ** a aproximadamente ** 6 mil millones de transacciones en el año fiscal 2021-22 **, lo que representa una disminución de aproximadamente ** 18.9 %** En el volumen general de la transacción. Esta tendencia indica un cambio hacia las soluciones de banca digital, posicionando el procesamiento de verificación como una unidad de bajo crecimiento.

Redes de cajeros automáticos obsoletos

La red de cajeros automáticos de Indian Bank, aunque enorme, enfrenta desafíos con la modernización. A partir de ** marzo de 2023 **, el banco opera alrededor de ** 6,000 cajeros automáticos **. Sin embargo, los informes de la industria sugieren que más de ** 50%** de estos cajeros automáticos están desactualizados, sin características avanzadas como el reciclaje de efectivo. Esta ineficiencia contribuye a una baja participación de mercado en el creciente sector de retiro de efectivo digital. Las transacciones promedio por cajero automático cayeron de ** 300 transacciones por día ** a aproximadamente ** 180 transacciones por día ** en los últimos tres años, destacando la utilización reducida.

Ramas rurales de ladrillo y mortero

Si bien las ramas rurales son importantes para la divulgación, muchas de las sucursales físicas del Banco Indio en las zonas rurales han visto un tráfico peatonal decreciente. Los datos del informe anual ** 2022-23 ** indican que ** más del 30%** de las ramas rurales representan menos de ** 5%** de depósitos totales. El depósito promedio por rama rural es aproximadamente ** INR 5 millones **, en comparación con las contrapartes urbanas que promedian casi ** INR 50 millones **. Esta disparidad subraya el bajo potencial de crecimiento en estas regiones.

Operaciones manuales de back-office

La dependencia de Indian Bank en las operaciones manuales de back-office ha resultado en ineficiencias y mayores costos operativos. Una auditoría interna reciente reveló que los costos de procesamiento manual representan ** 15%** de los gastos operativos totales, y el banco gastó aproximadamente ** INR 1,200 millones ** anualmente en estos procesos. Las ineficiencias conducen a retrasos y errores, bloqueando las vías potenciales de crecimiento e impactando negativamente la satisfacción del cliente.

| Segmento | Transacciones/depósitos actuales | Impacto anual de costos | Cuota de mercado |

|---|---|---|---|

| Procesamiento de verificación tradicional | 6 mil millones de transacciones (para el año fiscal 2021-22) | No cuantificado, sino una eficiencia reducida evidente | Bajo, declinando debido al cambio digital |

| Redes de cajeros automáticos obsoletos | 180 transacciones/cajero automático/día | No cuantificado explícitamente | Bajo, más de ** 50%** Tecnología obsoleta |

| Ramas rurales de ladrillo y mortero | Depósito promedio de INR 5 millones | No específicamente cuantificado | Bajo, representa ** 5%** de depósitos totales |

| Operaciones manuales de back-office | 15% de los gastos operativos totales | INR 1.200 millones anualmente | Bajo e impactando la eficiencia general |

En general, estos segmentos plantean desafíos significativos para el banco indio, lo que requiere una evaluación estratégica y posibles desinversiones para liberar recursos para áreas de mayor crecimiento en el panorama bancario.

Indian Bank - BCG Matrix: signos de interrogación

Los signos de interrogación representan segmentos de la cartera de Indian Bank, donde existe el potencial de un alto crecimiento, pero actualmente están marcados por una baja participación de mercado. Estas áreas requieren una inversión significativa para aumentar sus posiciones de mercado o corren el riesgo de convertirse en perros. A continuación se presentan segmentos clave identificados como signos de interrogación dentro de las operaciones de Indian Bank.

Servicios de criptomonedas

Indian Bank ingresó al mercado de criptomonedas con la vista de la floreciente demanda de monedas digitales. A partir de 2023, las transacciones de criptomonedas han aumentado con aproximadamente 500% del año anterior, lo que refleja una creciente aceptación entre los consumidores. A pesar de esto, Indian Bank tiene menos de 2% cuota de mercado en comparación con sus competidores. El banco ha invertido aproximadamente ₹ 50 millones de rupias En la tecnología blockchain para mejorar sus ofertas de servicios, con el objetivo de capturar un público más amplio. Sin embargo, el panorama regulatorio sigue siendo incierto, creando desafíos adicionales para el crecimiento.

Productos de financiamiento verde

Con el creciente enfoque en la sostenibilidad, Indian Bank ha lanzado productos de financiamiento verde dirigidos a proyectos de energía renovable. En la India, se prevé que el mercado de financiamiento verde crezca a una tasa de 20% anualmente entre 2023 y 2027. A pesar de la perspectiva optimista del mercado, Indian Bank actualmente asegura menos que 5% de este mercado. El banco ha asignado ₹ 200 millones de rupias Para proyectos verdes en el año fiscal actual. Sin embargo, la tasa de adopción de estos productos sigue siendo baja, lo que representa un desafío para la rentabilidad, ya que estos productos incurren en costos, pero producen rendimientos mínimos en este punto.

PYME PRÉSTAMOS

El sector de las pequeñas y medianas empresas (PYME) es un impulsor clave de la economía india, que se proyecta crecer a una tasa de 25% En los próximos cinco años. Sin embargo, el negocio de préstamos de las PYME de Indian Bank posee un mero 6% cuota de mercado. El banco se ha extendido aproximadamente ₹ 5,000 millones de rupias en préstamos a las PYME en el último año financiero, pero la alta competencia y los desafíos operativos han llevado a una baja rentabilidad. Para mejorar la cuota de mercado, Indian Bank deberá invertir significativamente en soluciones de marketing y tecnología para optimizar los procesos de desembolso y gestión de préstamos.

Asociaciones fintech

En un esfuerzo por aprovechar las capacidades innovadoras de las empresas FinTech, Indian Bank ha iniciado asociaciones con varias nuevas empresas de finanzas digitales. Este segmento muestra una tasa de crecimiento potencial de 30% anualmente. Sin embargo, la participación actual de Indian Bank en el mercado de la asociación Fintech es de menos de 4%. El banco ha invertido sobre ₹ 100 millones de rupias en estas asociaciones en el último año. A pesar de una gran demanda de soluciones bancarias digitales, la penetración del mercado del banco sigue siendo baja, lo que requiere una estrategia sólida para impulsar la colaboración y mejorar las ofertas de productos.

| Segmento | Índice de crecimiento | Cuota de mercado actual | Inversión (₹ crore) | Transacciones anuales (est.) |

|---|---|---|---|---|

| Servicios de criptomonedas | 500% | 2% | 50 | N / A |

| Productos de financiamiento verde | 20% | 5% | 200 | N / A |

| PYME PRÉSTAMOS | 25% | 6% | 5,000 | N / A |

| Asociaciones fintech | 30% | 4% | 100 | N / A |

La matriz BCG proporciona una lente valiosa a través de la cual examinar el paisaje bancario indio, clasificando varias ofertas en estrellas, vacas en efectivo, perros y signos de interrogación. A medida que la transformación digital se acelera, los bancos indios deben centrarse estratégicamente en fomentar sus estrellas mientras contemplan la viabilidad de sus perros y exploran el potencial de sus signos de interrogación para mantenerse competitivos y relevantes en un mercado en rápida evolución.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.