|

Indische Bank (IndianB.NS): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Indian Bank (INDIANB.NS) Bundle

Die Erforschung der strategischen Positionierung indischer Banken durch die Linse der Boston Consulting Group (BCG) -Matrix zeigt faszinierende Erkenntnisse in ihre Geschäftssegmente. Aus dem hohen Wachstumspotential von Sterne wie digitale Bankplattformen auf die zuverlässigen Einnahmequellen von Cash -Kühe Jede Kategorie enthüllt die Möglichkeiten von Chancen und Herausforderungen. Was ist mit dem Hunde Mühe, relevant zu bleiben und die Fragezeichen schweben am Rande des Durchbruchs? Tauchen Sie in diese Analyse ein, um die dynamische Landschaft des indischen Bankensektors aufzudecken und wo sich jedes Segment inmitten des sich entwickelnden Finanzmarkts befindet.

Hintergrund der indischen Bank

Indische Bank, gegründet in 1907, ist einer der führenden Banken des öffentlichen Sektors Indiens. Es hat seinen Hauptsitz in Chennai und hat eine reiche Geschichte, die über ein Jahrhundert erstreckt. Die Bank betreibt ein riesiges Netzwerk von 6,000 Filialen in ganz Indien und bietet eine umfassende Auswahl an Finanzdienstleistungen, darunter Einzelhandelsbanken, Corporate Banking und Treasury Operations.

Zum Geschäftsjahr bis März 2023 meldete die Indian Bank ein Gesamteinkommen von ungefähr £ 36.500 croreeine Wachstumskurie in seinen verschiedenen Geschäftsbereichen widerspiegeln. Die robuste finanzielle Leistung der Bank wird durch ihren Nettogewinn nachgewiesen, der aufstieg £ 4.500 croreein erhebliches Wachstum von Over im Jahr gegenüber dem Vorjahr markieren 30%.

Im Kontext der digitalen Transformation hat die Indian Bank stark in FinTech -Lösungen investiert und das Kundenerlebnis durch Mobile Banking- und Internet Banking -Plattformen verbessert. Das Engagement der Bank für Technologie hat sie in der Wettbewerbslandschaft des indischen Bankensektors gut positioniert.

Darüber hinaus spielt die indische Bank eine wichtige Rolle bei Initiativen zur finanziellen Inklusion, die sich für die nicht dienstfreien und unterversorgten Bevölkerungsgruppen in ländlichen und semi-städtischen Gebieten befassen. Die umfangreiche Reichweite der Bank und der Schwerpunkt auf kundenorientierten Dienstleistungen unterstreichen ihre Bedeutung im indischen Banken-Ökosystem.

In Bezug auf die Qualität der Vermögenswerte hat die Bank erhebliche Fortschritte bei der Reduzierung ihres nicht leistungsfähigen Vermögens (NPAs) gemacht. Ab März 2023 stand das Brutto -NPA -Verhältnis bei 7.03%, eine Verringerung des Vorjahres, signalisierte effektive Risikomanagementpraktiken. Diese Verbesserung ist entscheidend, da sie die allgemeinen Stabilitäts- und Wachstumsaussichten der Bank beeinflusst.

Nach der Fusion mit der Allahabad Bank in 2020Die indische Bank hat ihre operative Kapazität und Marktpräsenz erweitert und ist damit zu einer der größeren Banken des öffentlichen Sektors in Indien. Diese Fusion hat nicht nur den Kundenbasis erweitert, sondern auch ihr Portfolio diversifiziert und die Bank positiv auf ihre Konkurrenten positioniert.

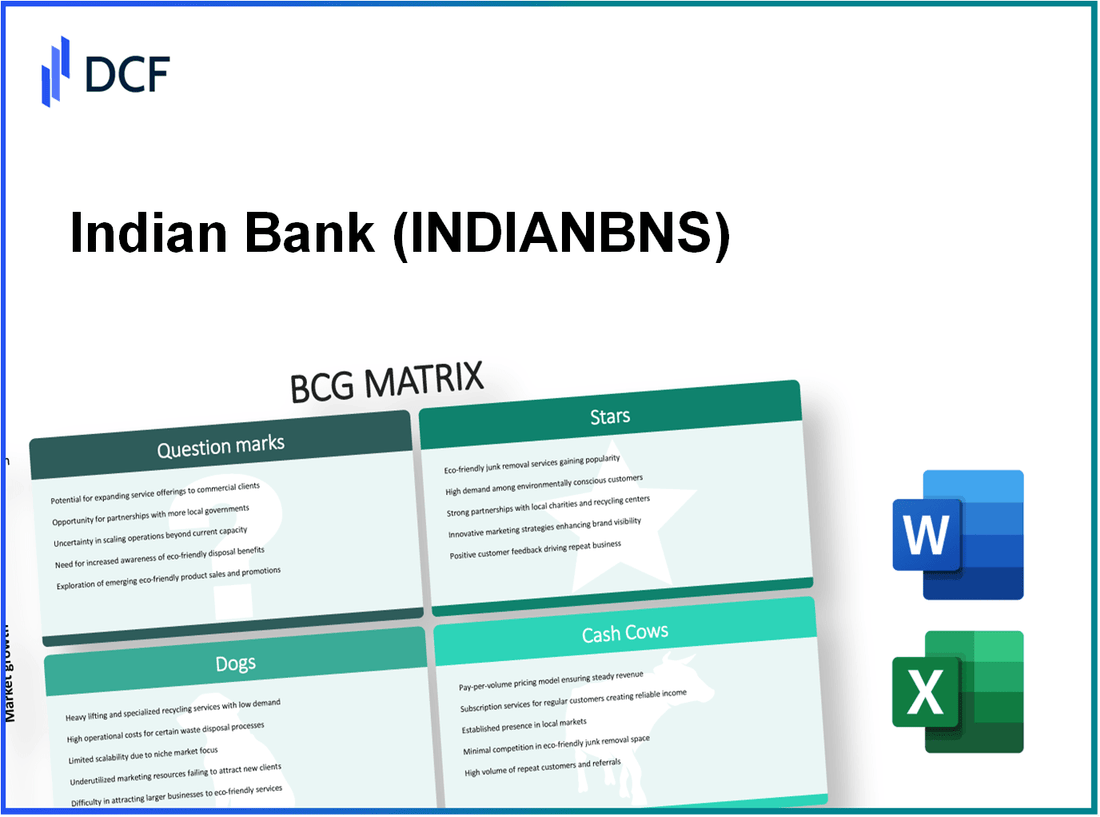

Indische Bank - BCG Matrix: Sterne

Stars im indischen Bankensektor repräsentieren Geschäftseinheiten oder Produkte, die einen hohen Marktanteil in einem schnell wachsenden Markt haben. Diese Einheiten sind entscheidend für die Einnahme von Einnahmen und die Aufrechterhaltung der finanziellen Gesundheit. Im Folgenden finden Sie die Hauptkategorien, die als Stars innerhalb der Operationen der indischen Bank identifiziert wurden.

Digitale Bankplattformen

Die indische Bank hat im Digital Banking erhebliche Fortschritte gemacht, wobei die Einführung von Digital Services der Benutzer ansteigt. Ab März 2023 berichtete die Bank das über 70% seiner Transaktionen treten jetzt über digitale Kanäle auf. Die digitale Bankenplattform der Bank hat zu einer Erhöhung von zugenommen 40% in aktiven Nutzern von Jahr zu Jahr, was die zunehmende Abhängigkeit von digitalen Lösungen widerspiegelt.

Einzelhandelsbanken in städtischen Gebieten

Das Segment des Einzelhandelsbankens ist zu einem Eckpfeiler für die indische Bank geworden, insbesondere in städtischen Märkten. Im Geschäftsjahr 2022-2023 wuchs das Einzelhandelsdarlehensportfolio der Bank durch 22%markieren es als eine der am schnellsten wachsenden Segmente. Das ausstehende gesamte Einzelhandelsdarlehen lag bei ungefähr £ 1 Billiondie Stärke der Bank im städtischen Bankgeschäft hervorheben.

Mobile Banking Apps

Mobile Banking hat sich als robustes Segment für die indische Bank entwickelt, wobei die mobile App -Aufzeichnung übertroffen hat 5 Millionen Downloads ab Juni 2023. Die monatlichen aktiven Benutzer der App wurden um erhöht. 30% von 2022 bis 2023. Transaktionen über die mobile App machten sich fast aus 55% der gesamten digitalen Transaktionen im ersten Quartal des Geschäftsjahres 2023.

Vermögensverwaltungsdienste

Die Vermögensverwaltungsdienste haben ein schnelles Wachstum gezeigt, insbesondere bei Personen mit hohem Netzwerk. Die indische Bank meldete a 25% Erhöhung der zu verwaltenden Vermögenswerte (AUM) innerhalb seiner Vermögensverwaltungsabteilung, die rund um £ 50.000 crore bis Mitte 2023. Der Umsatzbeitrag des Segments wuchs durch 15% Jahr-über-Jahr, was auf einen starken Kundenbasis hinweist und Vertrauen in seine Dienstleistungen festgelegt hat.

| Segment | Marktanteil (%) | Wachstumsrate (%) | Umsatz (£ crore) |

|---|---|---|---|

| Digitale Bankplattformen | 70 | 40 | 1,200 |

| Einzelhandelsbanken in städtischen Gebieten | 22 | 22 | 10,000 |

| Mobile Banking Apps | 55 | 30 | 550 |

| Vermögensverwaltungsdienste | 10 | 25 | 1,500 |

Für die indische Bank ist die fortgesetzte Investition in diese Sterne von entscheidender Bedeutung, um ihren Wettbewerbsvorteil aufrechtzuerhalten und zukünftiges Wachstum zu gewährleisten. Jede Kategorie trägt nicht nur wesentlich zum Umsatz der Bank bei, sondern erhöht auch die Gesamtmarktposition.

Indische Bank - BCG -Matrix: Cash -Kühe

Im Kontext der indischen Bank sind mehrere wichtige Produkte und Dienstleistungen als Cash -Kühe hervorgegangen. Dies sind etablierte Angebote, die einen hohen Marktanteil in einer ausgereiften Finanzlandschaft aufrechterhalten und einen erheblichen Cashflow erzeugen.

Feste Einzahlungsschemata

Die FD -Programme der indischen Bank der indischen Bank haben aufgrund wettbewerbsfähiger Zinssätze und attraktiven Renditen konsequent Kunden angezogen. Ab Oktober 2023 reicht der durchschnittliche Zinssatz für feste Einlagen bei Indian Bank von ab 3.00% Zu 6.50%abhängig von der Amtszeit.

| Amtszeit (Monate) | Zinssatz (%) | Mindestablagerbetrag (INR) |

|---|---|---|

| 12 | 3.00 | 1,000 |

| 24 | 4.00 | 1,000 |

| 36 | 5.00 | 1,000 |

| 60 | 6.00 | 1,000 |

| 120 | 6.50 | 1,000 |

Das Gesamtvermögen im Rahmen fester Einlagen bei der Indian Bank trägt erheblich zu ihrer Liquidität und Gelderzeugung bei, wobei ein ausgewiesener Saldo von ausgewiesen wurde INR 2,5 Billionen Ab dem letzten Quartal.

Sparkonten

Mit einer weit verbreiteten Kundschaft sind die Sparkonten der indischen Bank ein wesentlicher Bestandteil ihres Einzelhandelsbankenportfolios. Der durchschnittliche Zinssatz für Sparkonten beträgt ungefähr 3.25%. Die Bank hat vorbei 10 Millionen Sparkontokontoinhaber landesweit.

Ab Oktober 2023 belaufen sich die Gesamteinzahlungen auf Sparkonten bei der indischen Bank INR 1 Billion, um es zu einem wesentlichen Beitrag zur Finanzierungsbasis der Bank zu machen.

Hauskredite

Die von der Indian Bank bereitgestellten Wohnungsbaudarlehen haben einen erheblichen Marktanteil im Sektor für Wohnungsfinanzierung. Die Bank bietet wettbewerbsfähige Zinssätze für Wohnungsbaudarlehen mit einem Zinssatz von 7.00%. Das gesamte Wohnungsbaudarlehensportfolio hat sich auf ca. erweitert INR 500 Milliarden zum Zeitpunkt der jüngsten Finanzberichte.

| Darlehensbetrag (INR) | Zinssatz (%) | Amtszeit (Jahre) |

|---|---|---|

| Bis zu 30 Lakhs | 7.00 | 20 |

| 30 Lakhs - 75 Lakhs | 7.25 | 20 |

| Über 75 Lakhs | 7.50 | 20 |

Das Segment für Wohnungsbaudarlehen profitiert auch von staatlichen Initiativen und unterstützt das Wachstum dieser Kuhkuhkategorie weiter.

Etabliertes Zweignetzwerk

Die indische Bank betreibt ein robustes Netzwerk von Over 2.900 Zweige In ganz Indien bietet die Marktdurchdringung und die Zugänglichkeit der Kunden erhebliche Vorteile. Diese etablierte Infrastruktur unterstützt nicht nur die Cash Cow-Produkte, sondern dient auch als Plattform für die Diversifizierung von Service und die Cross-Selling-Möglichkeiten.

Darüber hinaus wird die betriebliche Effizienz der Bank durch Digitalisierung verbessert, sodass ein nahtloses Kundenerlebnis und eine kostengünstige Servicebereitstellung ermöglicht wird. Das Filialnetz trägt zu einem erheblichen Teil der Gesamteinnahmen der Bank bei, wobei die Branch Banking -Dienstleistungen ungefähr generiert werden INR 12 Milliarden jährlich in Gebühren und Provisionen.

Zusammenfassend veranschaulichen diese Cash Cow-Segmente innerhalb der indischen Bank die Stärke und Rentabilität etablierter Produkte in einem wachstumsstarken Umfeld und positionieren die Bank strategisch für eine nachhaltige finanzielle Leistung.

Indische Bank - BCG Matrix: Hunde

Im Kontext der Geschäftstätigkeit der indischen Bank können bestimmte Segmente als "Hunde" eingestuft werden, was auf niedrige Wachstumsaussichten in Verbindung mit einem niedrigen Marktanteil hinweist. Diese Einheiten erfordern aufgrund ihrer bar-konsumierenden Natur ohne signifikante Renditen sorgfältig. Hier ist eine detaillierte Prüfung dieser Segmente:

Traditionelle Prüfverarbeitung

Die traditionelle Prüfverarbeitung ist weiterhin ein wesentlicher Aspekt der Bankgeschäfte. Das Wachstum hat jedoch stagniert. Nach Angaben der Reserve Bank of India verzeichneten Scheckvolumina im Geschäftsjahr 2017-18 ** von 7,4 Milliarden Transaktionen im Geschäftsjahr 2021-22 ** einen Rückgang von etwa ** 6 Milliarden Transaktionen, was einen Rückgang von etwa ** 18,9 entspricht. %** im Gesamttransaktionsvolumen. Dieser Trend zeigt eine Verschiebung in Richtung Digital Banking Solutions und der Positionierungsprüfung als Einheit mit niedrigem Wachstum.

Veraltete ATM -Netzwerke

Die ATM -Netzwerk der indischen Bank steht jedoch mit der Modernisierung vor Herausforderungen. Ab ** März 2023 ** arbeitet die Bank um ** 6.000 Geldautomaten **. Branchenberichte deuten jedoch darauf hin, dass über ** 50%** dieser Geldautomaten veraltet sind, da fortgeschrittene Funktionen wie das Recycling von Bargeld fehlen. Diese Ineffizienz trägt zu einem geringen Marktanteil im steigenden Sektor der digitalen Bargeldauszahlung bei. Die durchschnittlichen Transaktionen pro atm von ** 300 Transaktionen pro Tag auf ungefähr ** 180 Transaktionen pro Tag ** in den letzten drei Jahren gesunken, wodurch die Nutzung verringert wird.

Stationäre ländliche Zweige

Während ländliche Zweige für die Öffentlichkeitsarbeit wichtig sind, haben viele der physischen Filialen der indischen Bank in ländlichen Gebieten den Fußverkehr abgenommen. Daten aus dem Jahresbericht 2022-23 ** zeigen, dass ** über 30%** der ländlichen Zweige weniger als ** 5%** von Gesamteinlagen ausmachen. Die durchschnittliche Ablagerung pro ländlicher Zweige beträgt ungefähr ** INR 5 Millionen **, verglichen mit im Durchschnitt von fast ** INR 50 Millionen **. Diese Ungleichheit unterstreicht das niedrige Wachstumspotential in diesen Regionen.

Manuelle Back-Office-Vorgänge

Die Abhängigkeit der indischen Bank in den manuellen Back-Office-Betrieb hat zu Ineffizienzen und zu erhöhten Betriebskosten geführt. Eine kürzlich durchgeführte interne Prüfung ergab, dass die manuellen Verarbeitungskosten ** 15%** der gesamten Betriebskosten ausmachen, wobei die Bank jährlich für diese Prozesse rund ** 1.200 Mio. ** Ausgaben für diese Prozesse ausgeben. Die Ineffizienzen führen zu Verzögerungen und Fehlern, blockieren potenzielle Wachstumswege und beeinflussen die Kundenzufriedenheit negativ.

| Segment | Aktuelle Transaktionen/Deposts | Jährliche Kostenauswirkungen | Marktanteil |

|---|---|---|---|

| Traditionelle Prüfverarbeitung | 6 Milliarden Transaktionen (FY 2021-22) | Nicht quantifiziert, aber reduzierte Effizienz offensichtlich | Niedrig, sinkend aufgrund der digitalen Verschiebung |

| Veraltete ATM -Netzwerke | 180 Transaktionen/ATM/Tag | Nicht explizit quantifiziert | Niedrig, über ** 50%** Veraltete Technologie |

| Stationäre ländliche Zweige | Durchschnittliche Kaution von INR 5 Millionen | Nicht speziell quantifiziert | Niedrig, repräsentiert ** 5%** der Gesamtablagerungen |

| Manuelle Back-Office-Vorgänge | 15% der gesamten Betriebskosten | INR 1.200 Millionen jährlich | Niedrig, die Gesamteffizienz beeinflussen |

Insgesamt stellen diese Segmente für die indische Bank erhebliche Herausforderungen dar und erfordern strategische Bewertung und potenzielle Veräußerung, um Ressourcen für höhere Gebiete in der Bankenlandschaft zu befreien.

Indische Bank - BCG -Matrix: Fragezeichen

Fragezeichen repräsentieren Segmente des Portfolios der indischen Bank, in denen ein hohes Wachstumspotential besteht, derzeit jedoch von einem niedrigen Marktanteil gekennzeichnet ist. Diese Bereiche erfordern erhebliche Investitionen, um ihre Marktpositionen zu erhöhen, oder sie riskieren, zu Hunden zu werden. Im Folgenden finden Sie wichtige Segmente, die in den Geschäftstätigkeiten der indischen Bank identifiziert wurden.

Kryptowährungsdienste

Die indische Bank betrat den Kryptowährungsmarkt mit Blick auf die aufkeimende Nachfrage nach digitalen Währungen. Ab 2023 sind Kryptowährungstransaktionen um ungefähr gestiegen 500% Ab dem Vorjahr spiegelt sich eine wachsende Akzeptanz unter den Verbrauchern wider. Trotzdem hält die indische Bank weniger als 2% Marktanteil im Vergleich zu seinen Wettbewerbern. Die Bank hat ungefähr investiert £ 50 crores In der Blockchain -Technologie zur Verbesserung der Serviceangebote, um ein größeres Publikum zu erfassen. Die regulatorische Landschaft bleibt jedoch ungewiss und bildet zusätzliche Herausforderungen für das Wachstum.

Grüne Finanzierungsprodukte

Mit dem zunehmenden Fokus auf Nachhaltigkeit hat die Indian Bank umweltfreundliche Finanzierungsprodukte für Projekte erneuerbare Energien eingeführt. In Indien wird der Green Financing -Markt voraussichtlich mit einer Rate von wachsen 20% Jährlich zwischen 2023 und 2027. Trotz der optimistischen Marktaussichten sichert die indische Bank derzeit weniger als 5% von diesem Markt. Die Bank hat umgeben £ 200 crores für grüne Projekte im laufenden Geschäftsjahr. Die Adoptionsrate dieser Produkte ist jedoch immer noch niedrig und stellt eine Herausforderung für die Rentabilität dar, da diese Produkte Kosten entstehen, aber zu diesem Zeitpunkt nur minimale Renditen erzielen.

KMU -Kredite

Der Sektor für kleine und mittlere Unternehmen (KMU) ist ein wesentlicher Treiber der indischen Wirtschaft und wird voraussichtlich mit einer Rate von wachsen 25% In den nächsten fünf Jahren. Die KMU -Kreditgeschäft der indischen Bank hält jedoch nur ein bloßes Unternehmen 6% Marktanteil. Die Bank hat sich ungefähr ausgeweitet £ 5.000 crores In Kredite an KMU im letzten Geschäftsjahr, aber hohe Wettbewerbe und operative Herausforderungen haben zu einer geringen Rentabilität geführt. Um den Marktanteil zu verbessern, muss die indische Bank erheblich in Marketing- und Technologielösungen investieren, um die Auszahlung und Verwaltungsprozesse von Krediten zu rationalisieren.

Fintech -Partnerschaften

Die Indian Bank hat die innovative Fähigkeiten von Fintech -Unternehmen eingeleitet, um die innovativen Fähigkeiten von Fintech -Unternehmen zu nutzen, und hat Partnerschaften mit mehreren Startups für digitale Finanzen initiiert. Dieses Segment zeigt eine potenzielle Wachstumsrate von 30% jährlich. Der derzeitige Anteil der indischen Bank am Fintech -Partnerschaftsmarkt liegt jedoch bei weniger als 4%. Die Bank hat ungefähr investiert £ 100 crores in diesen Partnerschaften im letzten Jahr. Trotz einer hohen Nachfrage nach digitalen Banklösungen bleibt die Marktdurchdringung der Bank niedrig und erfordert eine robuste Strategie, um die Zusammenarbeit zu steigern und Produktangebote zu verbessern.

| Segment | Wachstumsrate | Aktueller Marktanteil | Investition (£ crores) | Jährliche Transaktionen (Est.) |

|---|---|---|---|---|

| Kryptowährungsdienste | 500% | 2% | 50 | N / A |

| Grüne Finanzierungsprodukte | 20% | 5% | 200 | N / A |

| KMU -Kredite | 25% | 6% | 5,000 | N / A |

| Fintech -Partnerschaften | 30% | 4% | 100 | N / A |

Die BCG -Matrix bietet eine wertvolle Linse, durch die die indische Bankenlandschaft untersucht wird und verschiedene Angebote in Sterne, Cash -Kühe, Hunde und Fragenmodellen einkategrägt. Da sich die digitale Transformation beschleunigt, müssen sich indische Banken strategisch darauf konzentrieren, ihre Stars zu fördern und gleichzeitig über die Lebensfähigkeit ihrer Hunde nachzudenken und das Potenzial ihrer Frage zu untersuchen, um in einem sich schnell entwickelnden Markt wettbewerbsfähig und relevant zu bleiben.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.