|

Indische Bank (IndianB.NS): Ansoff -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Indian Bank (INDIANB.NS) Bundle

Die Ansoff-Matrix dient als leistungsstarkes Instrument für Entscheidungsträger im indischen Bankensektor und bietet strategische Wege für Wachstum und Markterweiterung. Egal, ob Sie Unternehmer oder Geschäftsführer sind, die vier unterschiedlichen Strategien zu verstehen - Market Penetration, Marktentwicklung, Produktentwicklung und Diversifizierung - können neue Möglichkeiten in einer zunehmend wettbewerbsfähigen Landschaft freischalten. Tauchen Sie tiefer in jeden strategischen Ansatz ein und entdecken Sie, wie Sie Ihr Bankengeschäft inmitten der sich verändernden wirtschaftlichen Dynamik erhöhen können.

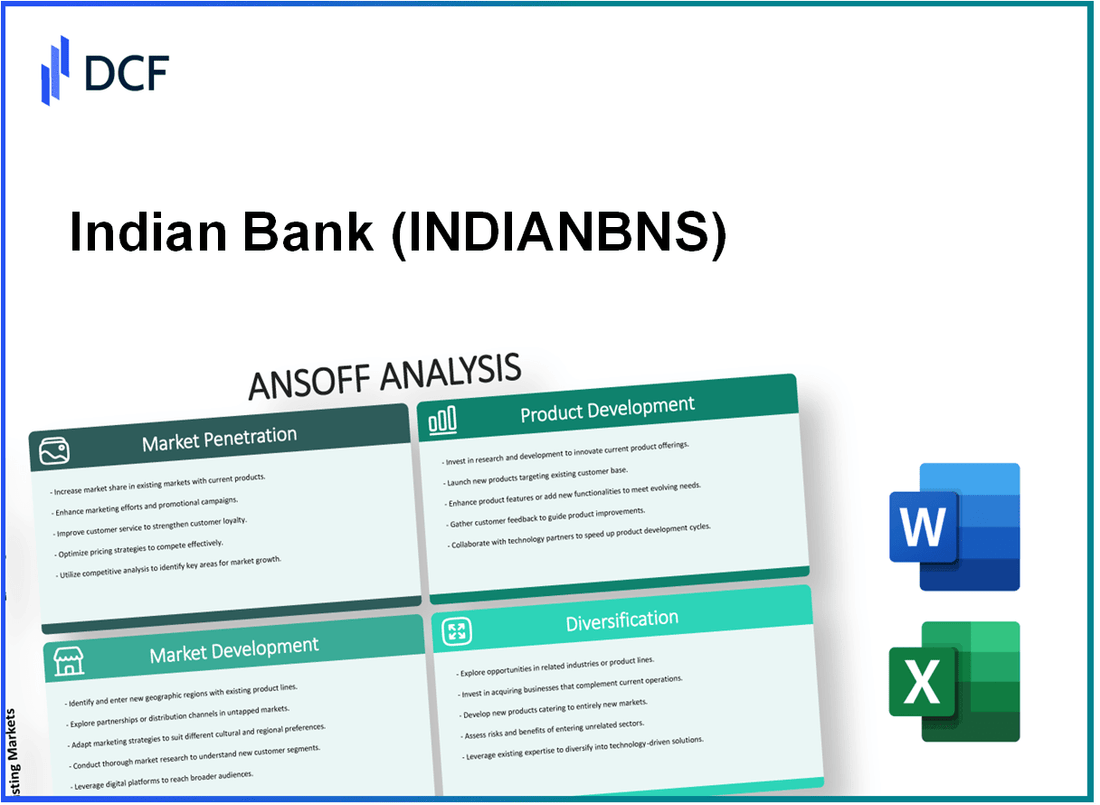

Indische Bank - Ansoff -Matrix: Marktdurchdringung

Steigern Sie die Marketingbemühungen, mehr Kunden für bestehende Filialen zu gewinnen

Ab März 2023 hatte die indische Bank ein Netzwerk von 6.118 Zweige In ganz Indien. Die Marketingausgaben der Bank im Geschäftsjahr 2023 waren ungefähr ungefähr £ 400 crore, was auf eine Zunahme von anzeigen 15% Jahr-über-Jahr. Die Bank zielt darauf ab, ihren Marktanteil aus dem aktuellen 3.58% Zu 4% von der Geschäftszeit 2025.

Bieten Sie Werbestunden für Kredite und Einzahlungen an, um die Kundenbindung zu verbessern

Um die Kundenbindung zu stärken 7.25% Für einen Zeitraum von 1 bis 3 Jahren für ausgewählte Programme im Geschäftsjahr 2023. Für Wohnungsbaudarlehen bot die Bank Tarife ab, beginnend bei 8.65%, was wettbewerbsfähig gegen den Branchendurchschnitt von ist 9%. Diese strategische Preisgestaltung hat erheblich zu a beigetragen 12% Erhöhung der Auszahlungen für Wohnungsbaudarlehen im ersten Quartal 2024.

Verbessern Sie den Kundendienst und die digitale Bankerfahrung, um die Nutzung zu erhöhen

Ab September 2023 berichtete die Indian Bank, dass ihre digitale Bankplattform über sich registriert ist 2 Millionen Transaktionen pro Tag, ein Wachstum von zeigen 30% aus dem Vorjahr. Die Mobile Banking -App der Bank hat Downloads übertroffen 10 Millionen und erreichte eine Kundenzufriedenheitsbewertung von 4,5 von 5 2023 aufgrund von Verbesserungen in der Benutzeroberfläche und der Servicegeschwindigkeit. Diese Verbesserung des digitalen Bankgeschäfts führte zu einem 20% Erhöhung des nicht zinslichen Einkommens aus digitalen Diensten.

Implementieren Sie Treueprogramme, um die Wiederholungsgeschäfts- und Kundenbindung zu fördern

Das Treueprogramm der Indian Bank, das Anfang 2023 gestartet wurde, förderte Anreize wie Cash-Back-Angebote und Belohnungspunkte bei regulären Transaktionen. Ab dem zweiten Quartal 2024 zog das Programm ungefähr an 1,5 Millionen Kunden, beitragen zu a 25% Erhöhung des Transaktionsvolumens bei Mitgliedern des Treueprogramms. Die Bank hat berichtet, dass die aktive Teilnahme am Programm mit a korreliert 35% Erhöhung der durchschnittlichen Kontostandguthaben für eingeschriebene Kunden.

| Initiative | Aktuelle Leistung | Ziel von FY 2025 | Wachstum des Jahr für das Jahr |

|---|---|---|---|

| Zweignetzwerk | 6.118 Zweige | Erhöhen Sie auf 6.500 Filialen | 5% |

| Marketingausgaben | £ 400 crore | £ 460 crore | 15% |

| Auszahlungswachstum für Wohnungsbaudarlehen | 12% Anstieg des ersten Quartals 2024 | 15% Ziel bis Ende FJ 2025 | 12% |

| Digitale Transaktionen | 2 Millionen Transaktionen/Tag | 3 Millionen Transaktionen/Tag | 30% |

| Teilnehmer des Treueprogramms | 1,5 Millionen Kunden | 3 Millionen Kunden | 25% |

Indische Bank - Ansoff -Matrix: Marktentwicklung

Erweitern Sie das Zweignetz auf unterversorgte Regionen und ländliche Gebiete

Ab März 2023 betreibt die Indian Bank insgesamt insgesamt 6.209 Zweige In ganz Indien. Die Bank hat Pläne eingeleitet, diese Zahl ungefähr zu erhöhen 10% In den nächsten zwei Jahren konzentrierte sich auf unterversorgte Regionen und ländliche Gebiete. Diese Expansion wird voraussichtlich in den Städten Tier 2 und Tier 3 die Reichweite der Bank erheblich erhöhen, in denen die finanzielle Penetration niedrig bleibt.

Einführung von Bankdiensten, die auf nicht ansässige Indianer (NRIs) zugeschnitten sind

Im Geschäftsjahr 2022-23 verzeichnete die indische Bank NRI-Einlagen in Höhe von ungefähr ungefähr £ 30.000 crores, widerspiegeln eine Wachstumsrate von 12% Jahr-über-Jahr. Die Bank wird maßgeschneiderte Bankdienste wie NRI -Konten mit wettbewerbsfähigen Zinssätzen und Gebührenausweisungen einführen, um NRI -Kunden durch die Erhöhung der NRI -Kunden zu erhöhen 15% im nächsten Geschäftsjahr.

Nutzen Sie digitale Kanäle, um neue Kundensegmente an verschiedenen geografischen Standorten zu erreichen

Die indische Bank hat ein erhebliches Wachstum in ihren digitalen Transaktionen gemeldet, die zu steigen auf £ 2,5 lakh crores im ersten Quartal 2023 mit einem Anstieg des Vorjahres um 40%. Die Bank zielt darauf ab, ihre digitale Bankinfrastruktur durch Investitionen zu verbessern £ 1.000 crores auf digitale Initiativen in den nächsten drei Jahren. Diese Investition wird voraussichtlich die Einführung neuer Dienste und Anwendungen für technische Kunden an städtischen und ländlichen Standorten ermöglichen.

Zusammenarbeit mit lokalen Finanzinstituten, um neue Märkte effektiv zu durchdringen

Die indische Bank hat strategische Allianzen mit Over gebildet 50 lokale Genossenschaftsbanken und regionale ländliche Banken (RRBs), um den Markt für den Markt zu erweitern. Diese Partnerschaften zielen darauf ab, lokale Erkenntnisse zur Verbesserung des Serviceangebots zu nutzen und ein größeres Publikum zu erreichen. Im letzten Geschäftsjahr führten kollaborative Bemühungen zu einem 30% Erhöhung der Mikro-Lendungsaktivitäten in Höhe von ungefähr £ 5.000 crores in Darlehen in ländlichen Gebieten ausgezahlt.

| Schlüsselkennzahlen | Aktueller Wert | Projiziertes Wachstum |

|---|---|---|

| Anzahl der Zweige | 6,209 | 10% Erhöhung um 2025 |

| NRI -Einlagen | £ 30.000 crores | 15% Erhöhung des Geschäftsjahres 2023-24 |

| Digitale Transaktionen (Q1 2023) | £ 2,5 lakh crores | 40% Wachstum Yoy |

| Investition in digitale Initiativen | £ 1.000 crores | In den nächsten 3 Jahren |

| Mikro-Lendungsaktivitäten | £ 5.000 crores | 30% Erhöhen Sie das Yoy |

Indische Bank - Ansoff -Matrix: Produktentwicklung

Entwickeln Sie neue Finanzprodukte wie innovative Sparkonten oder Kreditpakete, um bestimmte Kundenbedürfnisse zu befriedigen

Im Geschäftsjahr 2022-23 meldete die Indian Bank ein Gesamtdarlehensportfolio von 3,59 Billionen GBP, was ein Wachstum von widerspiegelt 12.4% gegenüber dem Jahr. Die Bank führte neue Darlehensprodukte ein, die auf verschiedene demografische Daten zugeschnitten sind, einschließlich persönlicher Kredite für Studenten und Kleinunternehmenskredite, die an den KSME -Sektor gerichtet sind. Darüber hinaus wurden innovative Sparkonten mit Funktionen wie höheren Zinssätzen für bestimmte Guthaben gestartet, die derzeit anbieten 6.5% pro Jahr für Einsparungen über 1 £ 1 lakh.

Investieren Sie in FinTech -Lösungen, um fortschrittliche digitale Bankdienste anzubieten

Im Rahmen ihrer digitalen Transformationsstrategie stellte die indische Bank im Geschäftsjahr 2023 für Fintech -Partnerschaften und technologische Upgrades rund 1 Milliarde Pfund zu. Die Bank zielt darauf ab, ihre digitale Infrastruktur zu verbessern, mit Zielen, ihren digitalen Kundenstamm aus zu erhöhen 9,5 Millionen Zu 15 Millionen Bis zum Ende des Geschäftsjahres 2024. Die Einführung von KI-gesteuerten Chatbots und automatisierten Kundendienstsystemen wird voraussichtlich das Kundenbindung verbessern und die Betriebskosten senken.

Führen Sie Mobile Banking -Apps mit verbesserten Funktionen für ein überlegenes Kundenerlebnis ein

Die Indian Bank Mobile Banking App hat derzeit vorbei 5 Millionen Downloads und ist bewertet bei 4,5 Sterne im Google Play Store. In den jüngsten Aktualisierungen wurden Funktionen wie QR-Code-Zahlungen, Integration von Rechnungen und ein Ein-Klick-Kreditantragsprozess enthalten. Im zweiten Quartal 2023 stiegen Mobile Banking -Transaktionen nach 35%die zunehmende Abhängigkeit von den Kunden auf digitale Plattformen. Darüber hinaus hat die Bank eine Erhöhung der Einführung von Mobile Banking -Benutzern ausgerichtet 18% Zu 30% von der Geschäftszeit 2025.

Starten Sie Vermögensverwaltungsdienste für wohlhabende Kunden und Einzelpersonen mit hohem Netzwerker

Die Indian Bank startete ihre Vermögensverwaltungsdienste im Geschäftsjahr 2022 mit dem Ziel, mit hoher Netzwerker (HNWIS) mit hohem Netzwert zu gewinnen. Der Wealth Management Division verwaltet nun Vermögenswerte im Wert von rund 200 Milliarden Pfund und konzentriert sich auf maßgeschneiderte Investitionsstrategien für Kunden mit einem Mindestüberschuss von 5 Mio. GBP. Im Geschäftsjahr 2023 wird die Einnahmen aus diesem Segment voraussichtlich umwachsen 20%, angetrieben von einem diversifizierten Portfolio mit Aktien, Investmentfonds und festen Einkommensprodukten.

| Service -Typ | Investition (FY 2023) | Zielbenutzerbasis | Projiziertes Wachstum (%) |

|---|---|---|---|

| Digitale Banklösungen | £ 1 Milliarde | 15 Millionen | 60% |

| Mobile Banking App | N / A | 5 Millionen Downloads | 35% |

| Vermögensverwaltungsdienste | N / A | £ 200 Milliarden AUM | 20% |

| Innovative Darlehensprodukte | N / A | MSME und Studenten | 12.4% |

Indische Bank - Ansoff -Matrix: Diversifizierung

Nehmen Sie neue Geschäftsbereiche wie Versicherungen oder Investmentfonds durch strategische Allianzen oder Akquisitionen ein.

Ab 2023 meldete die Indian Bank ein erhebliches Interesse an der Erweiterung ihres Portfolios durch strategische Allianzen. Die Bank hat eine Partnerschaft mit einem großen Versicherungsdienstleister abgeschlossen, um ihre Versicherungsangebote zu verbessern. Im Geschäftsjahr 2022-2023 stieg der Nettogewinn der Bank um um 52% auf 2.899 Mrd. GBP (ca. 350 Millionen US -Dollar) im Vergleich zum Vorjahr, was seine Fähigkeit unterstützt, in neue Geschäftsbereiche zu investieren.

Die indische Bank hat auch darauf abzielt, einen Anteil am Markt für Investmentfonds zu erfassen und bis 2025 auf ein Wachstum von AUSS (Rund 1,2 Milliarden) in Höhe von 10.000 Mrd. GBP (rund 1,2 Milliarden US -Dollar) abzielte. Die Bank konzentriert sich auf Kundensegmente, die eine umfassende Finanzplanung wertvoll schätzen, Finanzplanung, Finanzplanung, Finanzplanung, Finanzplanung, dadurch die Marktpräsenz erhöhen.

Erkunden Sie die Möglichkeiten in Fintech, indem Sie in Startups investieren oder mit einer Partnerschaft zusammenarbeiten.

Im Jahr 2023 stellte die indische Bank rund 500 Mrd. GBP (ca. 60 Millionen US -Dollar) in Investitionen in Fintech -Startups und Partnerschaften zur Verbesserung digitaler Angebote zu. Mit dem Ziel, die Effizienz von Transaktionen und das Kundenerlebnis zu verbessern, hat die Bank mit mindestens fünf Fintech -Unternehmen zusammengearbeitet, die sich auf digitale Zahlungen und Kreditlösungen konzentrieren.

Berichte von Q1 FY 2023 zeigen, dass digitale Transaktionen gestiegen sind und zu Over beitragen 60% der von der Bank verarbeiteten Gesamttransaktionen, was auf einen starken Schritt in Richtung Fintech -Lösungen hinweist. Darüber hinaus plant die Bank, fortschrittliche Technologien wie KI und Blockchain in bevorstehende Quartale zu integrieren, um die Dienste zu optimieren und die Betriebskosten zu senken.

Entwickeln Sie grüne Bankdienstleistungen, um die wachsende Nachfrage nach nachhaltigen Finanzprodukten zu nutzen.

Die Indian Bank hat sich verpflichtet, ihre nachhaltige Finanzierung bis 2025 auf ein Ziel von 20.000 Mrd. GBP (ca. 2,4 Milliarden US-Dollar) zu erhöhen. Diese Initiative umfasst Finanzierung für Projekte für erneuerbare Energien, Elektrofahrzeuge und energieeffiziente Lösungen. Im Jahr 2022 startete die Bank ihre Green Banking Initiative und schaffte es, innerhalb des ersten Jahres über 3.000 Mrd. GBP (rund 360 Millionen US -Dollar) in grünen Kredite auszubilden.

Laut dem jüngsten Bericht hat die Bank eine wachsende Nachfrage nach ihren grünen Darlehen mit einem Anstieg des Vorjahres von gegenüber dem Vorjahr verzeichnet 30% In Anwendungen, was auf eine Verschiebung der Kundenpräferenzen hin zur Nachhaltigkeit hinweist.

Expandieren Sie in nicht banken Finanzdienstleistungen, um einen breiteren Marktanteil zu erfassen und das Risiko zu verringern.

Um seine Einnahmequellen zu diversifizieren, macht die indische Bank Fortschritte bei Nichtbanken Financial Services (NBFCS). Im Geschäftsjahr 2023 wurde eine Tochtergesellschaft eingerichtet, die sich auf die Bereitstellung persönlicher Kredite, Autofinanzierung und Kleinunternehmenskredite mit einem erwarteten Beitrag von auszusetzen 15% auf die Gesamteinnahmen der Bank bis 2025. Das aktuelle NBFC -Segment wird voraussichtlich in einem CAGR von wachsen 14% In den nächsten fünf Jahren bieten eine bedeutende Chance.

Darüber hinaus hat die Indian Bank ein Gesamtwachstum des Kreditbuchs von gemeldet 10%im Geschäftsjahr 2023 3,5 Billionen Pfund (ca. 42 Milliarden US -Dollar), was auf den Erfolg seiner Expansionsstrategie in verschiedene Finanzdienstleistungen hinweist.

| Bereich der Diversifizierung | Finanzielles Engagement (£ crore) | Projiziertes insgesamt bis 2025 (£ crore) | Laufendes Wachstum im Jahr gegenüber dem Vorjahr (%) |

|---|---|---|---|

| Versicherungs- und Investmentfonds | 500 | 10,000 | 52 |

| Fintech -Partnerschaften | 500 | Nicht angegeben | 60 |

| Grüne Bankdienstleistungen | 3,000 | 20,000 | 30 |

| Nichtbanken Finanzdienstleistungen | Nicht angegeben | 50,000 | 10 |

Die ANSOFF-Matrix dient als wichtiges Instrument für Entscheidungsträger der indischen Bankgeschäftstäger, Unternehmer und Manager und ermöglicht es ihnen, Wachstumschancen für verschiedene Vektoren mit Bedacht zu bewerten-dh der Verbesserung der bestehenden Dienstleistungen, der Erforschung neuer Märkte, der innovativen Produkte oder der Diversifizierung in neue Bereiche. Durch die strategische Nutzung der Marktdurchdringung, -entwicklung, Produktinnovation und Diversifizierung können Unternehmen nicht nur ihren Wettbewerbsvorteil festigen, sondern auch ein anhaltendes Wachstum in einer sich ständig entwickelnden Finanzlandschaft sicherstellen.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.