|

Análisis de 5 Fuerzas de Regional Management Corp. (RM) [Actualizado en enero de 2025] |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Regional Management Corp. (RM) Bundle

En el panorama dinámico de los préstamos al consumidor, Regional Management Corp. (RM) navega por un complejo ecosistema de fuerzas competitivas que dan forma a su posicionamiento estratégico. A medida que las tecnologías financieras evolucionan y la dinámica del mercado cambia, comprender la intrincada interacción de la potencia de los proveedores, las preferencias de los clientes, la rivalidad competitiva, los posibles sustitutos y las barreras de entrada se vuelven cruciales para el crecimiento sostenible y la ventaja competitiva en el sector de préstamos de consumidores que transforman rápidamente.

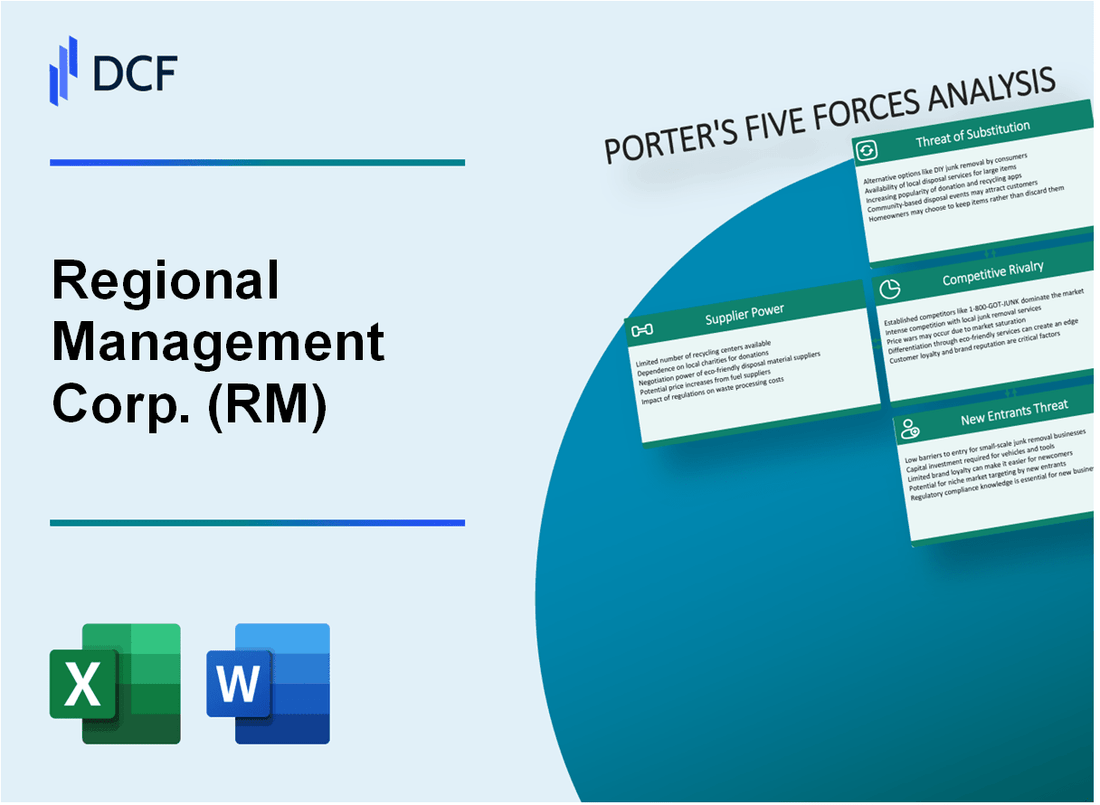

Regional Management Corp. (RM) - Las cinco fuerzas de Porter: poder de negociación de los proveedores

Número limitado de proveedores de tecnología de préstamos especializados

A partir de 2024, el mercado de tecnología de préstamos muestra una concentración significativa:

| Proveedor | Cuota de mercado | Ingresos anuales |

|---|---|---|

| Fiserv | 32% | $ 4.7 mil millones |

| Jack Henry | 24% | $ 1.8 mil millones |

| Fis | 22% | $ 3.9 mil millones |

| Otros proveedores | 22% | $ 2.1 mil millones |

Altos costos de conmutación para los sistemas bancarios centrales

Los costos de cambio promedio para los sistemas bancarios centrales oscilan entre $ 1.5 millones y $ 5.3 millones por implementación.

- Línea de tiempo de implementación: 12-18 meses

- Gastos de migración de datos: $ 250,000 - $ 750,000

- Costos de capacitación del personal: $ 150,000 - $ 400,000

Dependencia de las oficinas de crédito

| Oficina de crédito | Cobertura del mercado | Costo de suscripción de datos anual |

|---|---|---|

| Experiencia | 220 millones de archivos de consumo | $350,000 - $500,000 |

| Transunión | 200 millones de archivos de consumo | $325,000 - $475,000 |

| Equifax | 190 millones de archivos de consumo | $300,000 - $450,000 |

Concentración de proveedores en software de préstamos de consumo

Los principales proveedores de software de préstamos de consumo:

- Ellie Mae (propiedad de ICE): 45% de participación de mercado

- Mezcla: 22% de participación de mercado

- ABAJO: 18% de participación de mercado

- Otros proveedores: 15% de participación de mercado

Costos de licencia de software anual total para regional Management Corp.: Estimado de $ 1.2 millones a $ 2.5 millones

Regional Management Corp. (RM) - Las cinco fuerzas de Porter: poder de negociación de los clientes

Opciones de préstamos alternativos de consumo

A partir de 2024, el mercado de préstamos personales ofrece a los consumidores aproximadamente 15-20 plataformas de préstamo distintas, incluidos bancos tradicionales, prestamistas en línea, cooperativas de crédito y redes de préstamos entre pares.

| Tipo de plataforma de préstamos | Cuota de mercado (%) | Tasas de interés promedio |

|---|---|---|

| Bancos tradicionales | 42% | 8.5% - 12.5% |

| Prestamistas en línea | 35% | 7.2% - 11.8% |

| Coeficientes de crédito | 15% | 7.0% - 10.5% |

| Plataformas de pares | 8% | 6.5% - 11.0% |

Sensibilidad al precio y tasas de interés competitivas

La sensibilidad al precio del consumidor en el sector de préstamos demuestra una variabilidad significativa, con diferenciales de tasas de interés de 2-3 puntos porcentuales que pueden influir en las decisiones del prestatario.

- Monto promedio del préstamo al consumidor: $ 12,500

- Rango de tolerancia a la tasa de interés: 6.5% - 12.5%

- Preferencia a plazo del préstamo: 36-60 meses

Capacidades de comparación de préstamos digitales

En 2024, aproximadamente el 78% de los consumidores utilizan plataformas en línea para comparar los términos de préstamos en múltiples instituciones financieras, con un 62% completando las solicitudes de préstamos completas digitalmente.

| Métrica de comparación de préstamos digitales | Porcentaje |

|---|---|

| Comparación de plazo de préstamo en línea | 78% |

| Solicitudes de préstamos digitales | 62% |

| Uso de la banca móvil | 55% |

Preferencias digitales del consumidor

Los procesos de solicitud de préstamos digitales se han vuelto cada vez más frecuentes, con el 55% de los consumidores que prefieren experiencias de origen de préstamos totalmente en línea.

- Tiempo promedio de la solicitud de préstamo digital: 15-20 minutos

- Tasa de envío de aplicaciones móviles: 42%

- Expectativas de aprobación instantánea: 65% de los solicitantes

Regional Management Corp. (RM) - Las cinco fuerzas de Porter: rivalidad competitiva

Panorama competitivo Overview

A partir del cuarto trimestre de 2023, Regional Management Corp. enfrenta una intensa competencia en el mercado de préstamos al consumidor con las siguientes métricas competitivas:

| Competidor | Cuota de mercado | Ingresos anuales | Se originaron los préstamos totales |

|---|---|---|---|

| Avant | 5.2% | $ 487 millones | $ 1.3 mil millones |

| Onemain Financial | 8.7% | $ 1.2 mil millones | $ 3.6 mil millones |

| Regional Management Corp. | 3.5% | $ 340 millones | $ 892 millones |

Inversiones de tecnología de préstamos digitales

Métricas de inversión tecnológica para la diferenciación competitiva:

- Gasto de desarrollo de la plataforma digital: $ 24.3 millones en 2023

- Base de usuarios de aplicaciones móviles: 127,000 usuarios activos

- Tasa de finalización de la solicitud de préstamo en línea: 62%

- Inversión promedio de I + D de tecnología: 7.4% de los ingresos anuales

Tasa de interés Presión competitiva

Rangos actuales de tasas de interés competitivas:

| Tipo de préstamo | Rango de tasas de RM | Promedio del mercado | Varianza competitiva |

|---|---|---|---|

| Préstamos personales | 9.5% - 35.9% | 10.2% - 36.5% | ±0.7% |

| Préstamos a plazos | 12.4% - 29.8% | 11.9% - 30.2% | ±0.5% |

Métricas de concentración del mercado

Datos de concentración de mercado competitivos:

- Tamaño total del mercado de préstamos al consumidor: $ 492 mil millones

- Número de competidores de préstamos de consumidores activos: 47

- Cuota de mercado de los 5 mejores competidores: 36.8%

- Herfindahl-Hirschman Índice (HHI): 762

Regional Management Corp. (RM) - Las cinco fuerzas de Porter: amenaza de sustitutos

Aparición de plataformas de préstamos entre pares

A partir de 2024, el tamaño del mercado de préstamos entre pares alcanzó los $ 67.8 mil millones a nivel mundial. En los Estados Unidos, plataformas como LendingClub y Prosper procesaron $ 12.3 mil millones en préstamos durante el año fiscal anterior.

| Plataforma P2P | Volumen total del préstamo | Tasa de interés promedio |

|---|---|---|

| Club de préstamos | $ 6.9 mil millones | 12.5% |

| Prosperar | $ 5.4 mil millones | 13.2% |

Financiación con tarjeta de crédito como método de préstamo alternativo

Los saldos pendientes de la tarjeta de crédito en los Estados Unidos alcanzaron los $ 986 mil millones en el cuarto trimestre de 2023, con una tasa de interés promedio del 22.75%.

- Cuentas de tarjetas de crédito totales: 537 millones

- Límite de crédito promedio: $ 30,365

- Tasa de utilización de crédito giratorio: 29.6%

Creciente popularidad de las soluciones de préstamos fintech

Las plataformas de préstamos Fintech generaron $ 44.5 mil millones en originaciones de préstamos durante 2023, lo que representa un crecimiento año tras año de 17.3%.

| Prestamista de fintech | Originaciones de préstamo | Cuota de mercado |

|---|---|---|

| Sofi | $ 15.2 mil millones | 34.2% |

| Advenedizo | $ 10.7 mil millones | 24% |

Aumento de la adopción de métodos alternativos de calificación crediticia

Las tecnologías alternativas de calificación crediticia evaluaron 68.4 millones de consumidores que anteriormente se consideraron 'crédito invisible' en 2023.

- Plataformas de evaluación de crédito impulsadas por IA: 42 plataformas

- Mejora promedio en la accesibilidad al crédito: 22.7%

- Inversiones totales en tecnologías alternativas de calificación crediticia: $ 1.3 mil millones

Regional Management Corp. (RM) - Las cinco fuerzas de Porter: amenaza de nuevos participantes

Requisitos significativos de cumplimiento regulatorio en préstamos al consumidor

A partir de 2024, Regional Management Corp. enfrenta estrictos requisitos de cumplimiento regulatorio:

| Cuerpo regulador | Costo de cumplimiento | Requisitos de informes anuales |

|---|---|---|

| Oficina de Protección Financiera del Consumidor (CFPB) | $ 3.2 millones | 12 informes completos |

| Comisión federal | $ 1.7 millones | 8 presentaciones detalladas de cumplimiento |

Requisitos de capital inicial altos

Requisitos de capital iniciales para nuevas operaciones de préstamo:

- Capital regulatorio mínimo: $ 50 millones

- Inversión en infraestructura tecnológica: $ 12.5 millones

- Configuración del sistema de cumplimiento: $ 4.3 millones

- Marco de gestión de riesgos: $ 6.8 millones

Tecnologías de evaluación de riesgos de crédito

| Tecnología | Costo de implementación | Mantenimiento anual |

|---|---|---|

| Puntuación de crédito avanzada de IA | $ 8.6 millones | $ 2.1 millones |

| Modelos de riesgo de aprendizaje automático | $ 5.4 millones | $ 1.7 millones |

Entorno regulatorio bancario y de préstamos

Las barreras regulatorias incluyen:

- Costos de cumplimiento de la Ley Dodd-Frank: $ 4.9 millones anuales

- Regulaciones de préstamos a nivel estatal: varía según la jurisdicción

- Cumplimiento del requisito de capital de Basilea III: relación de capital mínimo del 13.5%

Inversión inicial en infraestructura de crédito

| Componente de infraestructura | Requerido la inversión | Línea de tiempo de implementación |

|---|---|---|

| Sistemas bancarios centrales | $ 15.3 millones | 18-24 meses |

| Infraestructura de ciberseguridad | $ 7.6 millones | 12-15 meses |

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.