|

Regional Management Corp. (RM): 5 Forces Analysis [Jan-2025 Mis à jour] |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

Regional Management Corp. (RM) Bundle

Dans le paysage dynamique des prêts à la consommation, Regional Management Corp. (RM) navigue dans un écosystème complexe de forces compétitives qui façonnent son positionnement stratégique. Au fur et à mesure que les technologies financières évoluent et que la dynamique du marché change, la compréhension de l'interaction complexe de la puissance des fournisseurs, des préférences des clients, de la rivalité concurrentielle, des substituts potentiels et des obstacles à l'entrée devient crucial pour une croissance durable et un avantage concurrentiel dans le secteur des prêts à la consommation en transformation rapide.

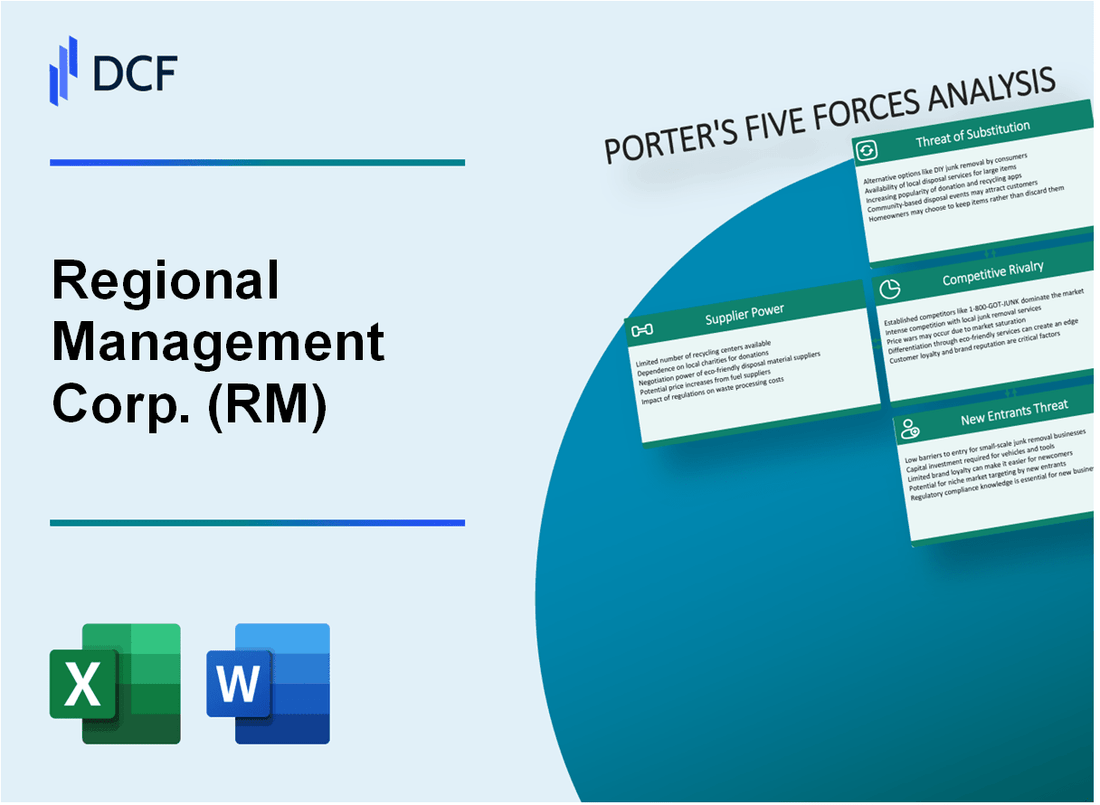

Regional Management Corp. (RM) - Porter's Five Forces: Bargaining Power of Fournissers

Nombre limité de fournisseurs de technologies de prêt spécialisés

En 2024, le marché des technologies de prêt montre une concentration importante:

| Fournisseur | Part de marché | Revenus annuels |

|---|---|---|

| Finerv | 32% | 4,7 milliards de dollars |

| Jack Henry | 24% | 1,8 milliard de dollars |

| FIS | 22% | 3,9 milliards de dollars |

| Autres fournisseurs | 22% | 2,1 milliards de dollars |

Coûts de commutation élevés pour les systèmes bancaires de base

Les coûts de commutation moyens pour les systèmes bancaires de base se situent entre 1,5 million de dollars et 5,3 millions de dollars par mise en œuvre.

- Time de mise en œuvre: 12-18 mois

- Dépenses de migration des données: 250 000 $ - 750 000 $

- Coûts de formation du personnel: 150 000 $ - 400 000 $

Dépendance à l'égard des bureaux de crédit

| Bureau de crédit | Couverture du marché | Coût annuel d'abonnement de données |

|---|---|---|

| Expérien | 220 millions de fichiers de consommation | $350,000 - $500,000 |

| Transunion | 200 millions de fichiers de consommation | $325,000 - $475,000 |

| Equifax | 190 millions de fichiers de consommation | $300,000 - $450,000 |

Concentration des fournisseurs dans le logiciel de prêt de consommation

Les meilleurs fournisseurs de logiciels de prêt de consommation:

- Ellie Mae (propriété de Ice): 45% de part de marché

- Mélange: 22% de part de marché

- ENCOLPASS: 18% de part de marché

- Autres fournisseurs: 15% de part de marché

Total des coûts annuels de licences logicielles pour la direction régionale Corp.: Estimé à 1,2 million de dollars à 2,5 millions de dollars

Regional Management Corp. (RM) - Porter's Five Forces: Bargaining Power of Clients

Options de prêt alternatifs des consommateurs

Depuis 2024, le marché des prêts personnels offre aux consommateurs environ 15-20 plateformes de prêt distinctes, y compris les banques traditionnelles, les prêteurs en ligne, les coopératives de crédit et les réseaux de prêt entre pairs.

| Type de plate-forme de prêt | Part de marché (%) | Taux d'intérêt moyens |

|---|---|---|

| Banques traditionnelles | 42% | 8.5% - 12.5% |

| Prêteurs en ligne | 35% | 7.2% - 11.8% |

| Coopératives de crédit | 15% | 7.0% - 10.5% |

| Plates-formes de peer-to-peer | 8% | 6.5% - 11.0% |

Sensibilité aux prix et taux d'intérêt concurrentiels

La sensibilité au prix de la consommation dans le secteur des prêts démontre une variabilité significative, avec des écarts de taux d'intérêt de 2 à 3 points de pourcentage influençant potentiellement les décisions de l'emprunteur.

- Montant moyen des prêts à la consommation: 12 500 $

- Plage de tolérance aux taux d'intérêt: 6,5% - 12,5%

- Préférence à la durée du prêt: 36-60 mois

Capacités de comparaison des prêts numériques

En 2024, environ 78% des consommateurs utilisent des plateformes en ligne pour comparer les conditions de prêt dans plusieurs institutions financières, 62% remplissant les demandes de prêt entières numériquement.

| Métrique de comparaison des prêts numériques | Pourcentage |

|---|---|

| Comparaison du terme de prêt en ligne | 78% |

| Applications de prêt numérique | 62% |

| Utilisation des banques mobiles | 55% |

Préférences numériques des consommateurs

Les processus de demande de prêt numérique sont devenus de plus en plus répandus, 55% des consommateurs préférant des expériences de création de prêts en ligne.

- Temps de demande de prêt numérique moyen: 15-20 minutes

- Taux de soumission des applications mobiles: 42%

- Attentes à l'approbation instantanée: 65% des candidats

Regional Management Corp. (RM) - Porter's Five Forces: Rivalité compétitive

Paysage compétitif Overview

Depuis le quatrième trimestre 2023, Regional Management Corp. fait face à une concurrence intense sur le marché des prêts à la consommation avec les mesures concurrentielles suivantes:

| Concurrent | Part de marché | Revenus annuels | Les prêts totaux ont été originaires |

|---|---|---|---|

| Avant | 5.2% | 487 millions de dollars | 1,3 milliard de dollars |

| Onemain Financial | 8.7% | 1,2 milliard de dollars | 3,6 milliards de dollars |

| Regional Management Corp. | 3.5% | 340 millions de dollars | 892 millions de dollars |

Investissements technologiques de prêt numérique

Mesures d'investissement technologique pour la différenciation concurrentielle:

- Dépenses de développement de plate-forme numérique: 24,3 millions de dollars en 2023

- Base d'utilisateurs d'applications mobiles: 127 000 utilisateurs actifs

- Taux d'achèvement de la demande de prêt en ligne: 62%

- Investissement moyen de la R&D technologique: 7,4% des revenus annuels

Pression concurrentielle des taux d'intérêt

Plages de taux d'intérêt concurrentiel actuels:

| Type de prêt | Plage de taux RM | Moyenne du marché | Variance compétitive |

|---|---|---|---|

| Prêts personnels | 9.5% - 35.9% | 10.2% - 36.5% | ±0.7% |

| Prêts à tempérament | 12.4% - 29.8% | 11.9% - 30.2% | ±0.5% |

Métriques de concentration du marché

Données concurrentielles de concentration du marché:

- Taille du marché des prêts à la consommation totale: 492 milliards de dollars

- Nombre de concurrents de prêts à la consommation actifs: 47

- Top 5 de la part de marché des concurrents: 36,8%

- Herfindahl-Hirschman Index (HHI): 762

Regional Management Corp. (RM) - Five Forces de Porter: menace de substituts

Émergence de plateformes de prêt d'égalité

En 2024, la taille du marché des prêts entre pairs a atteint 67,8 milliards de dollars dans le monde. Aux États-Unis, des plateformes comme LendingClub et Prosper ont traité 12,3 milliards de dollars de prêts au cours de l'exercice précédent.

| Plate-forme P2P | Volume total des prêts | Taux d'intérêt moyen |

|---|---|---|

| Club de prêt | 6,9 milliards de dollars | 12.5% |

| Prospérer | 5,4 milliards de dollars | 13.2% |

Le financement des cartes de crédit comme méthode d'emprunt alternative

Les soldes en cours de carte de crédit aux États-Unis ont atteint 986 milliards de dollars au quatrième trimestre 2023, avec un taux d'intérêt moyen de 22,75%.

- Comptes totaux de carte de crédit: 537 millions

- Limite de crédit moyenne: 30 365 $

- Taux d'utilisation du crédit renouvelable: 29,6%

Popularité croissante des solutions de prêt fintech

Les plates-formes de prêt fintech ont généré 44,5 milliards de dollars de créations de prêts au cours de 2023, ce qui représente une croissance de 17,3% en glissement annuel.

| Prêteur fintech | Originations de prêt | Part de marché |

|---|---|---|

| Sovi | 15,2 milliards de dollars | 34.2% |

| Parvenu | 10,7 milliards de dollars | 24% |

Adoption croissante de méthodes de notation de crédit alternatives

Les technologies de notation de crédit alternatives ont évalué 68,4 millions de consommateurs considérés auparavant «le crédit invisible» en 2023.

- Plateformes d'évaluation de crédit dirigés par AI: 42 plates-formes

- Amélioration moyenne de l'accessibilité au crédit: 22,7%

- Investissements totaux dans des technologies de notation de crédit alternatives: 1,3 milliard de dollars

Regional Management Corp. (RM) - Porter's Five Forces: Menace des nouveaux entrants

Exigences importantes de conformité réglementaire dans les prêts aux consommateurs

Depuis 2024, Regional Management Corp. fait face à des exigences strictes de conformité réglementaire:

| Corps réglementaire | Coût de conformité | Exigences de rapports annuels |

|---|---|---|

| Consumer Financial Protection Bureau (CFPB) | 3,2 millions de dollars | 12 rapports complets |

| Commission du commerce fédéral | 1,7 million de dollars | 8 soumissions détaillées de la conformité |

Exigences de capital initiales élevées

Exigences de capital initial pour les nouvelles opérations de prêt:

- Capital réglementaire minimum: 50 millions de dollars

- Investissement infrastructure technologique: 12,5 millions de dollars

- Configuration du système de conformité: 4,3 millions de dollars

- Cadre de gestion des risques: 6,8 millions de dollars

Technologies d'évaluation des risques de crédit

| Technologie | Coût de la mise en œuvre | Maintenance annuelle |

|---|---|---|

| Notation avancée de crédits AI | 8,6 millions de dollars | 2,1 millions de dollars |

| Modèles de risque d'apprentissage automatique | 5,4 millions de dollars | 1,7 million de dollars |

Environnement réglementaire bancaire et prêt

Les barrières réglementaires comprennent:

- Coûts de conformité de la loi Dodd-Frank: 4,9 millions de dollars par an

- Règlement sur les prêts au niveau de l'État: varie selon la juridiction

- Bâle III Conformité aux besoins en capital: 13,5% Ratio de capital minimum

Investissement initial dans les infrastructures de crédit

| Composant d'infrastructure | Investissement requis | Chronologie de la mise en œuvre |

|---|---|---|

| Systèmes bancaires de base | 15,3 millions de dollars | 18-24 mois |

| Infrastructure de cybersécurité | 7,6 millions de dollars | 12-15 mois |

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.