|

Regional Management Corp. (RM): 5 forças Análise [Jan-2025 Atualizada] |

Totalmente Editável: Adapte-Se Às Suas Necessidades No Excel Ou Planilhas

Design Profissional: Modelos Confiáveis E Padrão Da Indústria

Pré-Construídos Para Uso Rápido E Eficiente

Compatível com MAC/PC, totalmente desbloqueado

Não É Necessária Experiência; Fácil De Seguir

Regional Management Corp. (RM) Bundle

No cenário dinâmico dos empréstimos ao consumidor, a Regional Management Corp. (RM) navega um ecossistema complexo de forças competitivas que moldam seu posicionamento estratégico. À medida que as tecnologias financeiras evoluem e a dinâmica do mercado muda, entender a intrincada interação de energia do fornecedor, preferências do cliente, rivalidade competitiva, substitutos em potencial e barreiras à entrada se torna crucial para o crescimento sustentável e a vantagem competitiva no setor de empréstimos em rápida transformação do consumidor.

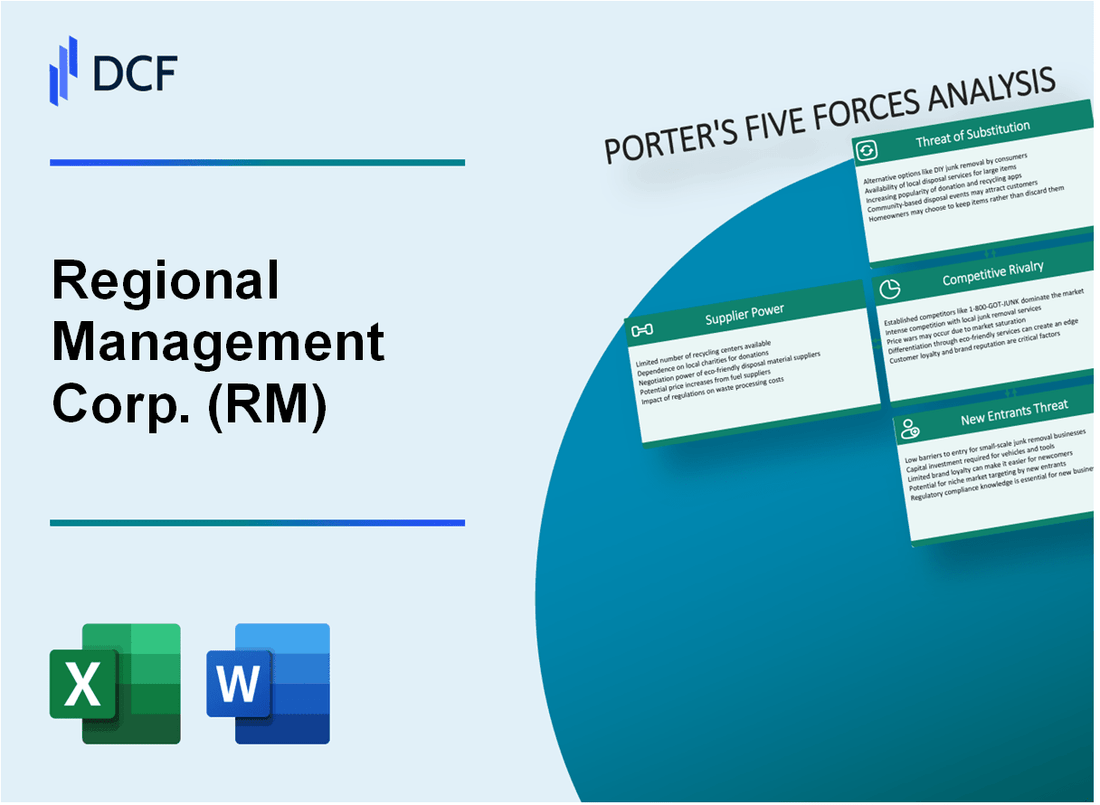

Regional Management Corp. (RM) - As cinco forças de Porter: poder de barganha dos fornecedores

Número limitado de fornecedores de tecnologia de empréstimos especializados

A partir de 2024, o mercado de tecnologia de empréstimos mostra uma concentração significativa:

| Provedor | Quota de mercado | Receita anual |

|---|---|---|

| Fiserv | 32% | US $ 4,7 bilhões |

| Jack Henry | 24% | US $ 1,8 bilhão |

| Fis | 22% | US $ 3,9 bilhões |

| Outros fornecedores | 22% | US $ 2,1 bilhões |

Altos custos de comutação para os principais sistemas bancários

Os custos médios de comutação para os principais sistemas bancários variam entre US $ 1,5 milhão e US $ 5,3 milhões por implementação.

- Linha do tempo de implementação: 12-18 meses

- Despesas de migração de dados: US $ 250.000 - US $ 750.000

- Custos de treinamento da equipe: US $ 150.000 - US $ 400.000

Dependência de agências de crédito

| Departamento de Crédito | Cobertura de mercado | Custo anual de assinatura de dados |

|---|---|---|

| Experian | 220 milhões de arquivos de consumo | $350,000 - $500,000 |

| Transmunião | 200 milhões de arquivos de consumo | $325,000 - $475,000 |

| Equifax | 190 milhões de arquivos de consumo | $300,000 - $450,000 |

Concentração do fornecedor no software de empréstimos ao consumidor

Os principais provedores de software de empréstimos ao consumidor:

- Ellie Mae (de propriedade de gelo): 45% de participação de mercado

- Mistura: 22% de participação de mercado

- Encompass: participação de mercado de 18%

- Outros fornecedores: 15% de participação de mercado

Custos totais de licenciamento de software anual para a Regional Management Corp.: Estimado US $ 1,2 milhão a US $ 2,5 milhões

Regional Management Corp. (RM) - As cinco forças de Porter: poder de barganha dos clientes

Opções alternativas de empréstimo de consumo

Em 2024, o mercado de empréstimos pessoais oferece aos consumidores aproximadamente 15 a 20 plataformas de empréstimos distintos, incluindo bancos tradicionais, credores on-line, cooperativas de crédito e redes de empréstimos ponto a ponto.

| Tipo de plataforma de empréstimo | Quota de mercado (%) | Taxas de juros médias |

|---|---|---|

| Bancos tradicionais | 42% | 8.5% - 12.5% |

| Credores online | 35% | 7.2% - 11.8% |

| Cooperativas de crédito | 15% | 7.0% - 10.5% |

| Plataformas ponto a ponto | 8% | 6.5% - 11.0% |

Sensibilidade ao preço e taxas de juros competitivas

A sensibilidade ao preço do consumidor no setor de empréstimos demonstra variabilidade significativa, com diferenciais de taxa de juros de 2-3 pontos percentuais potencialmente influenciando as decisões do mutuário.

- Valor médio do empréstimo ao consumidor: US $ 12.500

- Faixa de tolerância à taxa de juros: 6,5% - 12,5%

- Preferência de termo de empréstimo: 36-60 meses

Recursos de comparação de empréstimos digitais

Em 2024, aproximadamente 78% dos consumidores utilizam plataformas on -line para comparar os termos de empréstimo em várias instituições financeiras, com 62% preenchendo aplicativos de empréstimos inteiros digitalmente.

| Métrica de comparação de empréstimo digital | Percentagem |

|---|---|

| Comparação de termo de empréstimo on -line | 78% |

| Pedidos de empréstimo digital | 62% |

| Uso bancário móvel | 55% |

Preferências digitais do consumidor

Os processos de solicitação de empréstimos digitais tornaram -se cada vez mais prevalecentes, com 55% dos consumidores preferindo experiências de originação de empréstimos totalmente on -line.

- Tempo médio de solicitação de empréstimo digital: 15-20 minutos

- Taxa de envio de aplicativos móveis: 42%

- Expectativas de aprovação instantânea: 65% dos candidatos

Regional Management Corp. (RM) - As cinco forças de Porter: rivalidade competitiva

Cenário competitivo Overview

A partir do quarto trimestre 2023, a Regional Management Corp. enfrenta intensa concorrência no mercado de empréstimos ao consumidor com as seguintes métricas competitivas:

| Concorrente | Quota de mercado | Receita anual | Empréstimos totais originados |

|---|---|---|---|

| Avant | 5.2% | US $ 487 milhões | US $ 1,3 bilhão |

| Onemain Financial | 8.7% | US $ 1,2 bilhão | US $ 3,6 bilhões |

| Regional Management Corp. | 3.5% | US $ 340 milhões | US $ 892 milhões |

Investimentos em tecnologia de empréstimos digitais

Métricas de investimento em tecnologia para diferenciação competitiva:

- Gastos de desenvolvimento da plataforma digital: US $ 24,3 milhões em 2023

- Base de usuário de aplicativos móveis: 127.000 usuários ativos

- Taxa de conclusão do pedido de empréstimo on -line: 62%

- Investimento médio de P&D de tecnologia: 7,4% da receita anual

Pressão competitiva da taxa de juros

Atuais faixas de taxa de juros competitivas:

| Tipo de empréstimo | Faixa de taxa de RM | Média de mercado | Variação competitiva |

|---|---|---|---|

| Empréstimos pessoais | 9.5% - 35.9% | 10.2% - 36.5% | ±0.7% |

| Empréstimos parcelados | 12.4% - 29.8% | 11.9% - 30.2% | ±0.5% |

Métricas de concentração de mercado

Dados competitivos de concentração de mercado:

- Tamanho total do mercado de empréstimos ao consumidor: US $ 492 bilhões

- Número de concorrentes ativos de empréstimos ao consumidor: 47

- Participação de mercado dos 5 principais concorrentes: 36,8%

- Herfindahl-Hirschman Index (HHI): 762

Regional Management Corp. (RM) - As cinco forças de Porter: ameaça de substitutos

Surgimento de plataformas de empréstimos ponto a ponto

Em 2024, o tamanho do mercado de empréstimos ponto a ponto atingiu US $ 67,8 bilhões em todo o mundo. Nos Estados Unidos, plataformas como LendingClub e Prosper processaram US $ 12,3 bilhões em empréstimos durante o ano fiscal anterior.

| Plataforma P2P | Volume total de empréstimos | Taxa de juros média |

|---|---|---|

| LendingClub | US $ 6,9 bilhões | 12.5% |

| Prosperar | US $ 5,4 bilhões | 13.2% |

Financiamento do cartão de crédito como método de empréstimo alternativo

Os saldos pendentes do cartão de crédito nos Estados Unidos atingiram US $ 986 bilhões no quarto trimestre de 2023, com uma taxa de juros média de 22,75%.

- Contas totais de cartão de crédito: 537 milhões

- Limite de crédito médio: US $ 30.365

- Taxa de utilização de crédito rotativo: 29,6%

Crescente popularidade das soluções de empréstimo de fintech

As plataformas de empréstimos da Fintech geraram US $ 44,5 bilhões em origens de empréstimos durante 2023, representando um crescimento de 17,3% ano a ano.

| Credor de fintech | Origenas de empréstimos | Quota de mercado |

|---|---|---|

| Sofi | US $ 15,2 bilhões | 34.2% |

| Upstart | US $ 10,7 bilhões | 24% |

Aumentando a adoção de métodos alternativos de pontuação de crédito

As tecnologias alternativas de pontuação de crédito avaliaram 68,4 milhões de consumidores anteriormente considerados "crédito invisível" em 2023.

- Plataformas de avaliação de crédito orientadas pela IA: 42 plataformas

- Melhoria média na acessibilidade ao crédito: 22,7%

- Total de investimentos em tecnologias alternativas de pontuação de crédito: US $ 1,3 bilhão

Regional Management Corp. (RM) - As cinco forças de Porter: ameaça de novos participantes

Requisitos significativos de conformidade regulatória em empréstimos ao consumidor

A partir de 2024, a Regional Management Corp. enfrenta rigorosos requisitos de conformidade regulatória:

| Órgão regulatório | Custo de conformidade | Requisitos de relatórios anuais |

|---|---|---|

| Departamento de Proteção Financeira do Consumidor (CFPB) | US $ 3,2 milhões | 12 relatórios abrangentes |

| Comissão Federal de Comércio | US $ 1,7 milhão | 8 envios detalhados de conformidade |

Altos requisitos de capital inicial

Requisitos de capital inicial para novas operações de empréstimos:

- Capital regulatório mínimo: US $ 50 milhões

- Investimento de infraestrutura tecnológica: US $ 12,5 milhões

- Configuração do sistema de conformidade: US $ 4,3 milhões

- Estrutura de gerenciamento de riscos: US $ 6,8 milhões

Tecnologias de avaliação de risco de crédito

| Tecnologia | Custo de implementação | Manutenção anual |

|---|---|---|

| Pontuação avançada de crédito de IA | US $ 8,6 milhões | US $ 2,1 milhões |

| Modelos de risco de aprendizado de máquina | US $ 5,4 milhões | US $ 1,7 milhão |

Ambiente regulatório bancário e empréstimo

As barreiras regulatórias incluem:

- Custos de conformidade da Lei Dodd-Frank: US $ 4,9 milhões anualmente

- Regulamentos de empréstimos em nível estadual: varia de acordo com a jurisdição

- Basileia III Capital Requisito de conformidade: 13,5% de índice de capital mínimo

Investimento inicial em infraestrutura de crédito

| Componente de infraestrutura | Investimento necessário | Linha do tempo da implementação |

|---|---|---|

| Sistemas bancários principais | US $ 15,3 milhões | 18-24 meses |

| Infraestrutura de segurança cibernética | US $ 7,6 milhões | 12-15 meses |

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.