|

بنك الاتحاد الهندي (UNIONBANK.NS): مصفوفة BCG |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Union Bank of India (UNIONBANK.NS) Bundle

في المشهد المتطور للخدمات المصرفية، يبرز Union Bank of India بمحفظة متنوعة يمكن رسمها على مصفوفة Boston Consulting Group Matrix. يكشف هذا الإطار الاستراتيجي عن ديناميكيات أعمالهم، ويحدد القطاعات التي تتألق على أنها نجوم، توليد عوائد مستقرة الأبقار النقدية، النضال مثل كلاب، ولديها إمكانات علامات الاستفهام. انغمس في استكشاف كيف تكشف هذه التصنيفات عن نقاط القوة والتحديات والفرص المستقبلية للبنك.

معلومات أساسية عن مصرف الاتحاد الهندي

Union Bank of India، تأسس في 1919، هو بنك بارز في القطاع العام يقع مقره في مومباي، الهند. مع تاريخ غني يمتد لأكثر من قرن، تطور البنك بشكل كبير، واندمج مع بنك البنجاب الوطني, المصرف التجاري الشرقي، البنك الدولي في عام 2020، إنشاء أحد أكبر الكيانات المصرفية في البلاد.

يدير البنك شبكة واسعة من أكثر من 9 500 الفروع ' 13000 جهاز صراف آلي في جميع أنحاء الهند، تلبي احتياجات قاعدة عملاء متنوعة بما في ذلك تجارة التجزئة والشركات والقطاعات الزراعية. يقدم مجموعة واسعة من المنتجات والخدمات المالية، بما في ذلك القروض الشخصية والتجارية وبطاقات الائتمان وحلول الاستثمار.

ركز Union Bank of India باستمرار على التحول الرقمي، بهدف تعزيز تجربة العملاء من خلال الحلول المصرفية المبتكرة. وفقا لها التقرير المالي للسنة المالية 2023، أبلغ البنك عن إجمالي دخل يقارب 1.25 كرور روبية، مدفوعة بصافي إيرادات الفوائد 37000 كرور يورو وصافي ربح حوالي 4797 كرور يورو.

اعتبارا من سبتمبر 2023، بلغت نسبة الأصول المتعثرة الإجمالية للبنك (GNPA) 7.27%، مما يعكس جهودها المستمرة في إدارة جودة الأصول. لا يزال Union Bank of India ملتزمًا بتعزيز وجوده في القطاع المصرفي الهندي مع الحفاظ على نسبة قوية من كفاية رأس المال 13.57%، تمشيا مع المتطلبات التنظيمية.

Union Bank of India مدرج في BSE ' NSE، مما يسمح للمستثمرين بتتبع أدائها في البورصات الكبرى. شهدت أسهم البنك ارتفاعًا كبيرًا في التداول ₹68 في أكتوبر 2023، مقارنة بـ ₹30 قبل عام، مما يدل على انتعاش قوي وثقة المستثمرين.

تمهد هذه الخلفية الطريق لتحليل Union Bank of India من خلال عدسة Boston Consulting Group Matrix، وفحص قطاعات أعمالها المختلفة مثل Stars و Cash Cows و Dogs و Question Marks.

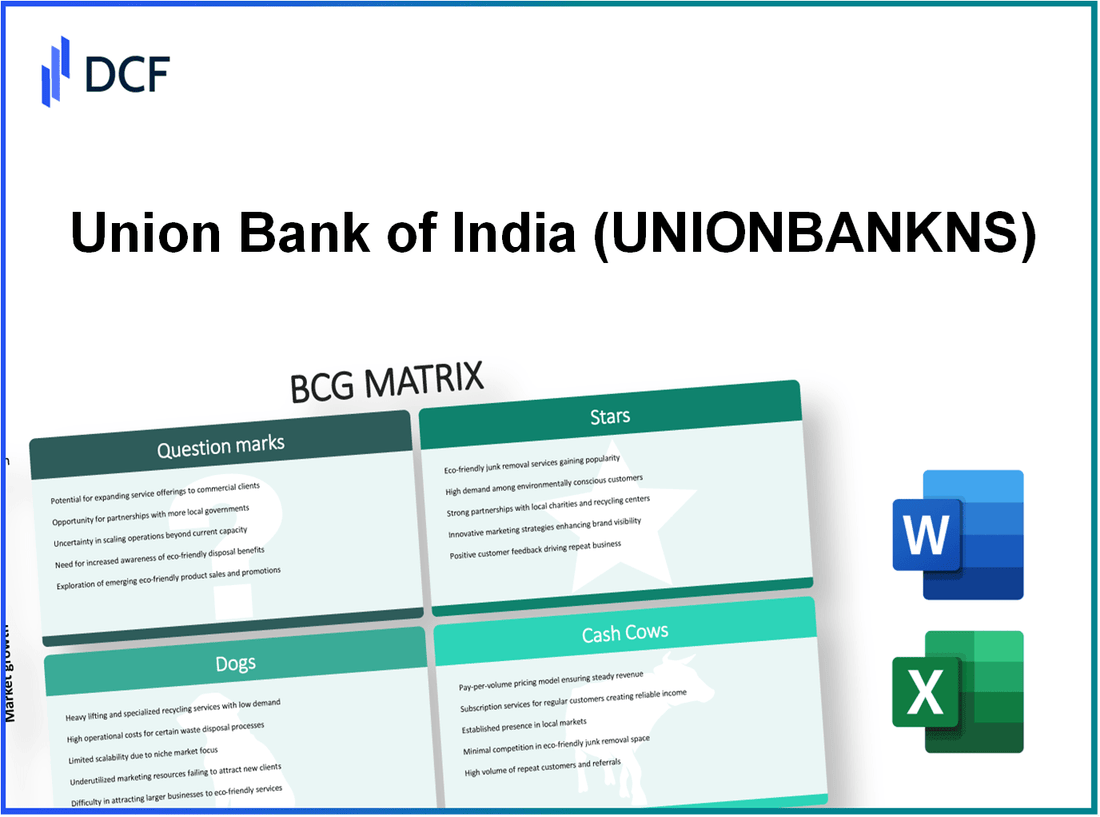

بنك الاتحاد الهندي - مصفوفة BCG: النجوم

بنك الاتحاد الهندي لديها العديد من وحدات الأعمال المصنفة على أنها نجوم في مصفوفة BCG بسبب حصتها السوقية المرتفعة في السوق المتنامية. تولد هذه الوحدات تدفقات نقدية كبيرة بينما تتطلب استثمارات كبيرة للنمو وتشجيع السوق. فيما يلي رؤى مفصلة حول المجالات الرئيسية المحددة على أنها نجوم.

الخدمات المصرفية الرقمية

يتطور قطاع الخدمات المصرفية الرقمية بسرعة في الهند، حيث وضع Union Bank of India نفسه بقوة. اعتبارًا من عام 2023، أبلغ البنك عن نمو يقارب 50% في المعاملات الرقمية على أساس سنوي، لتصل إلى أكثر من 2 تريليون يورو في قيمة المعاملات الرقمية. بالإضافة إلى ذلك، شهد البنك مشاركة كبيرة للعملاء، مع أكثر من 30 مليون المستخدمون الذين يصلون إلى منصاتها الرقمية.

قطاع قروض التجزئة

أظهر قطاع قروض التجزئة في بنك الاتحاد أيضًا نموًا مثيرًا للإعجاب. في السنة المالية 2022-2023، زادت محفظة قروض التجزئة للبنك بمقدار 18%، تصل إلى حوالي 1.1 تريليون يورو. يشمل هذا القطاع قروض الإسكان والقروض الشخصية وقروض السيارات، مع قروض الإسكان التي تمثل ما يقرب من 60% من إجمالي الإقراض بالتجزئة. تقدر الحصة السوقية للبنك في قروض الإسكان بـ 7.5% بين مصارف القطاع العام.

تطبيق الخدمات المصرفية عبر الهاتف المحمول

أصبح تطبيق Union Bank للخدمات المصرفية عبر الهاتف المحمول أداة محورية لمشاركة العملاء. اعتبارًا من أكتوبر 2023، سجل التطبيق أكثر 16 مليون تنزيلات، بمتوسط تصنيف قدره 4.5 نجوم على متاجر التطبيقات الرئيسية. يسهل التطبيق مجموعة متنوعة من الخدمات، بما في ذلك تحويلات الأموال ودفع الفواتير وخيارات الاستثمار، مما يؤدي إلى زيادة عدد المستخدمين النشطين من خلال 35% في العام الماضي.

إقراض المشاريع الصغيرة والمتوسطة الحجم

أصبح قسم إقراض الشركات الصغيرة والمتوسطة في بنك الاتحاد حجر الزاوية في استراتيجية النمو. في نهاية الربع الثاني من 2023، كانت قروض الشركات الصغيرة والمتوسطة تمثل ما يقرب من 20% إجمالي دفتر قروض البنك، محققا معدل نمو قدره 22% على أساس سنوي. إجمالي مبلغ قرض الشركات الصغيرة والمتوسطة المستحقة حوالي 600 مليار يورو. يعكس هذا النمو التزام البنك بدعم الشركات الصغيرة والمتوسطة، والتي تعتبر حاسمة للمشهد الاقتصادي في الهند.

| وحدة الأعمال | معدل النمو (٪) | حصة السوق (٪) | القيمة الإجمالية (مليار يورو) | المستخدمون النشطون/التنزيلات (مليون) |

|---|---|---|---|---|

| الخدمات المصرفية الرقمية | 50 | لا ينطبق | 2000 | 30 |

| قطاع قروض التجزئة | 18 | 7.5 (قروض المنزل) | 1100 | لا ينطبق |

| تطبيق الخدمات المصرفية عبر الهاتف المحمول | 35 (المستخدمون النشطون) | لا ينطبق | لا ينطبق | 16 |

| إقراض المشاريع الصغيرة والمتوسطة الحجم | 22 | 20 | 600 | لا ينطبق |

مع استمرار نمو هذه القطاعات ، يجب على Union Bank of India الحفاظ على التركيز الاستراتيجي على الاستثمار والدعم لضمان انتقالها إلى الأبقار النقدية في المستقبل ، وتأمين موقعه الرئيسي في المشهد المصرفي للغاية.

Union Bank of India - BCG Matrix: الأبقار النقدية

يحمل بنك الاتحاد في الهند (UBI) ، أحد بنوك القطاع العام الرائد في الهند ، العديد من وحدات الأعمال المصنفة كأبقار نقدية ضمن إطار مصفوفة BCG. تحافظ هذه الوحدات على حصة عالية في السوق في سوق الخدمات المالية الناضجة نسبيًا.

حسابات الادخار التقليدية

حسابات التوفير التقليدية في UBI هي مصدر مستقر للودائع. اعتبارًا من مارس 2023 ، أبلغ البنك عن ما مجموعه تقريبًا 3.5 تريليون دولار في الودائع الادخار. تتراوح أسعار الفائدة في حساب التوفير عادة من 3.0 ٪ إلى 3.5 ٪، المساهمة في تدفق ثابت من الأموال. إن تغلغل السوق العالي في المناطق الحضرية والريفية يعزز موقف UBI كلاعب مهيمن في هذا القطاع.

خدمات الإيداع الثابتة

الودائع الثابتة (FD) هي بقرة نقدية أساسية أخرى لـ UBI. أبلغ البنك عن ما مجموعه 2.5 تريليون دولار في الودائع الثابتة اعتبارًا من مارس 2023. تقدم UBI أسعار فائدة تنافسية على FDS ، بشكل عام بين 5.0 ٪ و 6.0 ٪، اعتمادا على المدة. نظرًا لانخفاض معدل النمو في فئة المنتج هذه ، يظل التسويق والإنفاق الترويجي ضئيلًا ، مما يتيح توليد أرباح كبير.

عمليات الخزانة

تعد عمليات وزارة الخزانة في UBI أمرًا بالغ الأهمية لإدارة محافظ الاستثمار والسيولة والاستقرار المالي العام للبنك. اعتبارًا من السنة المالية المنتهية في مارس 2023 ، سجل الكيان المصرفي ربحًا 500 كرور روبية من عمليات الخزانة. يحمل البنك محفظة استثمارية كبيرة تقريبًا 1.2 تريليون دولار في الأوراق المالية الحكومية ، التي توفر عوائد مستقرة مع إدارة مخاطر أسعار الفائدة بشكل فعال.

الخدمات المصرفية للشركات

في قطاع الخدمات المصرفية للشركات ، تتولى UBI وجودًا قويًا في السوق ، حيث تقدم الخدمات للمؤسسات الصغيرة والمتوسطة والكبيرة. وقف إجمالي كتاب قروض الشركات في جميع أنحاء 2 يريليون دولار اعتبارًا من مارس 2023. حقق قسم الخدمات المصرفية للشركات بالبنك إيرادات تقريبًا 10000 كرور روبية في السنة المالية الأخيرة ، بدعم من انخفاض معدلات التخلف عن السداد والتركيز على إدارة المخاطر.

| قطاع البقرة النقدية | القيمة الإجمالية (تريليون دولار) | سعر الفائدة / الإيرادات (كرور روبية) |

|---|---|---|

| حسابات الادخار التقليدية | 3.5 | سعر الفائدة: 3.0 ٪ - 3.5 ٪ |

| خدمات الإيداع الثابتة | 2.5 | سعر الفائدة: 5.0 ٪ - 6.0 ٪ |

| عمليات الخزانة | 1.2 | الربح: 500 |

| الخدمات المصرفية للشركات | 2.0 | الإيرادات: 10000 |

توفر قطاعات البقر النقدية هذه تدفقًا نقديًا كبيرًا لبنك الاتحاد الهندي ، مما يسمح للبنك بدعم مبادرات النمو وإدارة التكاليف التشغيلية بكفاءة.

Union Bank of India - BCG Matrix: Dogs

في سياق Union Bank of India ، تبرز فئة "الكلاب" جوانب العمل مع إمكانات النمو المنخفضة وحصة السوق المنخفضة. يحدد هذا التصنيف الوحدات التي تكافح من أجل توليد عوائد مالية كبيرة وغالبًا ما تتطلب موارد كبيرة للحفاظ عليها.

مواقع فرع عفا عليها الزمن

بنك الاتحاد في الهند لديه شبكة من تقريبا 9500 فرع ينتشر عبر مناطق مختلفة. ومع ذلك ، يعتبر عدد كبير من هذه الفروع ، وتحديدا في المناطق الريفية وشبه الحضرية ، عفا عليها الزمن. اعتبارا من مارس 2023 ، حول 25% من هذه الفروع تعمل مع البنية التحتية القديمة ، والتي تحد من الكفاءة التشغيلية ورضا العملاء.

ينعكس ضعف الأداء في هذه المواقع في مساهمتها في العمليات المصرفية الإجمالية ، لأنها تسفر عن عائد منخفض على الأصول (ROA) ، حيث يبلغ متوسطها حولها 0.35% مقارنة مع معيار الصناعة 0.6%.

عمليات المعالجة اليدوية

على الرغم من التقدم في الخدمات المصرفية الرقمية ، لا يزال بنك الاتحاد في الهند يعتمد اعتمادًا كبيرًا على المعالجة اليدوية لعمليات معينة. اعتبارًا من Q2 2023 ، تم الإبلاغ عن ذلك تقريبًا 35% يتم تنفيذ المعاملات يدويًا ، مما يؤدي إلى عدم الكفاءة وزيادة التكاليف التشغيلية. يبلغ متوسط تكلفة المعاملة لكل معاملة من خلال المعالجة اليدوية حوالي INR 75، في حين أن القنوات الآلية تقلل هذا إلى ما يقرب من INR 20.

هذا الاعتماد على أساليب المعالجة التي عفا عليها الزمن يعوق قدرة البنك على التوسع بفعالية والاستجابة لاحتياجات العملاء في سوق للرقمنة بسرعة. الكفاءة المنخفضة هي مساهم مباشر في تحديات البنك في تحقيق معدلات نمو أعلى.

إدارة الأصول غير أداء

كانت الأصول غير الأداء (NPAs) قضية مستمرة لبنك الاتحاد الهندي. اعتبارًا من مارس 2023 ، أبلغ البنك عن نسبة إجمالية لـ NPA من 10.25%، أعلى بكثير من متوسط القطاع 5.5%. تشير هذه النسبة المئوية المرتفعة إلى أن جزءًا كبيرًا من محفظة الإقراض بالبنك هو الأداء الضعيف ، والموارد المتوترة والربحية.

تقف نسبة تغطية التوفير عند حوالي 66%، مما يعني أن البنك لا يغطي سوى خسائر محتملة من NPAs. في السنة المالية 2022-2023 ، خصص بنك الاتحاد تقريبًا تقريبًا 7000 كرور روبية هندية بالنسبة للأحكام ، تعكس التحديات المستمرة في إدارة جودة الأصول.

| فئة | الوضع الحالي | متوسط الصناعة |

|---|---|---|

| شبكة الفرع | 9500 فرع ؛ 25 ٪ عفا عليها الزمن | ن/أ |

| العودة على الأصول (ROA) | 0.35% | 0.6% |

| تكلفة المعاملة اليدوية | INR 75 لكل معاملة | INR 20 لكل معاملة آلية |

| نسبة NPA الإجمالية | 10.25% | 5.5% |

| نسبة التغطية توفير | 66% | ن/أ |

| أحكام السنة المالية 2022-2023 | 7000 كرور روبية هندية | ن/أ |

تميز هذه العوامل مجتمعة "كلاب" بنك الاتحاد في الهند ، وتسليط الضوء على المجالات التي تتطلب تقييمًا استراتيجيًا وتجريدًا محتملاً. تعيق التحديات المستمرة في تحديث الفروع والعمليات اليدوية وإدارة NPA قدرة البنك على الاستفادة من موارده بفعالية في مشهد السوق التنافسي.

Union Bank of India - BCG Matrix: علامات استفهام

يمتلك Union Bank of India ، أحد بنوك القطاع العام الرائد في الهند ، العديد من وحدات الأعمال التي يمكن تصنيفها كعلامات استفهام في مصفوفة BCG. تعمل هذه الوحدات في أسواق عالية النمو ولكنها تمتلك حاليًا أسهم منخفضة في السوق ، مما يشير إلى احتمال نمو كبير إذا تم استثماره بشكل كافٍ. فيما يلي تحليل لقطاعات علامات الاستفهام هذه.

مبادرات التمويل الأخضر

يستثمر بنك الاتحاد في الهند بنشاط في التمويل الأخضر ، بهدف تلبية الطلب المتزايد على المشاريع المستدامة. وصلت محفظة القروض الخضراء للبنك تقريبًا 3500 كرور روبية اعتبارًا من Q2 FY2023 ، تمثل حولها 2.5% من كتاب القرض الكلي.

مع نمو سوق التمويل الأخضر العالمي 17.1% من 2022 إلى 2030 ، تسلط مبادرات Union Bank في هذا المجال الضوء على إمكانات النمو الكبيرة. على الرغم من ذلك ، تشير حصة السوق المنخفضة نسبيًا إلى أن البنك يحتاج إلى تعزيز استراتيجيات التسويق الخاصة به لالتقاط المزيد من العملاء المهتمين بخيارات التمويل المستدام بيئيًا.

خدمات إدارة الثروات

يمثل قطاع إدارة الثروات فرصة مربحة لبنك Union of India ، خاصة بالنظر إلى العدد المتزايد للأفراد ذوي القيمة العالية (HNWIS) في الهند. اعتبارًا من مارس 2023 ، وقفت أصول إدارة الثروات في البنك تحت الإدارة (AUM) حولها 15000 كرور روبية، يعكس نمو 20% على أساس سنوي.

ومع ذلك ، فإن هذا يفسر أقل من 1.5% من حصة سوق إدارة الثروات الشاملة في الهند. تكثف المنافسة في هذا المجال ، حيث يحمل قادة السوق مثل HDFC Bank و SBI Wealth Management أسهم كبيرة. لتعزيز وجوده في السوق ، يحتاج Union Bank إلى تعزيز عروض الخدمات والاستثمار في مبادرات التسويق.

حلول العملة المشفرة

قام Union Bank of India بخطوات أولية في حلول العملة المشفرة ، حيث قام بتطوير إطار عمل للعملاء المهتمين بالعملات الرقمية. في حين لم يتم الكشف عن الحجم الدقيق للمعاملات ، فقد ارتفع الاهتمام بالحلول المصرفية للعملة المشفرة ، خاصة بعد التطورات التنظيمية.

من المتوقع أن ينمو سوق العملة المشفرة العالمية 100 تريليون دولار بحلول عام 2025. لا يزال العرض الحالي لبنك Union ، مع ذلك ، مع حصة السوق التي تحوم حولها 1% بين البنوك التقليدية. تعتمد قدرة البنك على الحصول على حصة أكبر إلى حد كبير على استعداده للابتكار وتكييف خدماته في سوق سريع التطور.

شراكات fintech

شرع بنك الاتحاد في الهند في العديد من الشراكات مع شركات Fintech لتعزيز خدماته الرقمية. قدمت التعاون مع شركات مثل Paytm و PhonePe خدمات دفع جديدة وخيارات الإقراض الرقمي ، مما يساهم في قاعدة عملاء متزايدة.

على الرغم من هذه الجهود ، لا يزال اختراق التكنولوجيا بالبنك منخفضًا عند حوالي 5% من السوق مقارنة مع المنافسين الأكبر. من المتوقع أن ينمو سوق Fintech الهندي بمعدل نمو سنوي مركب 31% للوصول 6.2 تريليون دولار بحلول عام 2025 ، تشير إلى آفاق نمو كبيرة لبنك الاتحاد إذا قام بتحسين شراكاته.

| وحدة الأعمال | حصة السوق الحالية | معدل النمو (CAGR) | الأصول تحت الإدارة |

|---|---|---|---|

| مبادرات التمويل الأخضر | 2.5% | 17.1% | 3500 كرور روبية |

| خدمات إدارة الثروات | 1.5% | 20% | 15000 كرور روبية |

| حلول العملة المشفرة | 1% | غير محدد | لم يتم الكشف عنها |

| شراكات fintech | 5% | 31% | لم يتم الكشف عنها |

يتطلب موقف Union Bank في قطاعات علامات الاستفهام هذه التركيز والاستثمار الإستراتيجي إما لالتقاط حصة السوق أو إعادة تقييم صلاحية هذه المبادرات. تظل إمكانات النمو كبيرة ، ولكن العمل السريع ضروري لتجنب تصنيفه ككلاب في سياق مصفوفة BCG.

توفر مصفوفة مجموعة بوسطن الاستشارية إطارًا مقنعًا لتقييم قطاعات الأعمال التجارية المتنوعة في بنك الاتحاد ، وتسليط الضوء على التفاعل الديناميكي بين نجومها ، والأبقار النقدية ، والكلاب ، وعلامات الأسئلة ؛ مع استمرار البنك في الابتكار في الخدمات المصرفية الرقمية واستكشاف طرق جديدة مثل التمويل الأخضر وشراكات Fintech ، فإن فهم هذه التصنيفات ضروري لأصحاب المصلحة الذين يهدفون إلى التنقل في مسار النمو والاستفادة من الفرص الناشئة.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.