|

Union Bank of India (UnionBank.Ns): BCG Matrix |

Totalmente Editável: Adapte-Se Às Suas Necessidades No Excel Ou Planilhas

Design Profissional: Modelos Confiáveis E Padrão Da Indústria

Pré-Construídos Para Uso Rápido E Eficiente

Compatível com MAC/PC, totalmente desbloqueado

Não É Necessária Experiência; Fácil De Seguir

Union Bank of India (UNIONBANK.NS) Bundle

No cenário em evolução do setor bancário, o Union Bank of India se destaca com um portfólio diversificado que pode ser mapeado para a matriz do grupo de consultoria de Boston. Essa estrutura estratégica revela a dinâmica de seus negócios, definindo quais segmentos brilham como Estrelas, gerar retornos estáveis como Vacas de dinheiro, lute como Cãese ter potencial como Pontos de interrogação. Mergulhe para explorar como essas classificações revelam os pontos fortes, desafios e oportunidades futuras do banco.

Antecedentes do Union Bank of India

Union Bank of India, estabelecido em 1919, é um proeminente banco do setor público sediado em Mumbai, Índia. Com uma rica história que abrange mais de um século, o banco evoluiu significativamente, fundindo -se com Banco Nacional do Punjab, Banco Oriental de Comércio, e United Bank of India Em 2020, criando uma das maiores entidades bancárias do país.

O banco opera uma vasta rede de mais 9.500 agências e 13.000 caixas eletrônicos Em toda a Índia, atendendo a uma base de clientes diversificada, incluindo setores de varejo, corporativo e agrícola. Oferece uma ampla gama de produtos e serviços financeiros, incluindo empréstimos pessoais e comerciais, cartões de crédito e soluções de investimento.

O Union Bank of India se concentrou consistentemente na transformação digital, com o objetivo de melhorar a experiência do cliente por meio de soluções bancárias inovadoras. De acordo com o seu EF 2023 Relatório Financeiro, o banco relatou uma renda total de aproximadamente ₹ 1,25 lakh crore, impulsionado por uma receita de juros líquidos de ₹ 37.000 crore e um lucro líquido de cerca de ₹ 4.797 crore.

AS Setembro de 2023, a taxa de ativos não performadores (GNPA) do Banco ficou em 7.27%, refletindo seus esforços contínuos no gerenciamento da qualidade dos ativos. O Union Bank of India continua comprometido em melhorar sua presença no setor bancário indiano, mantendo uma taxa de adequação de capital robusta de 13.57%, de acordo com os requisitos regulatórios.

Union Bank of India está listado no BSE e NSE, permitindo que os investidores acompanhem seu desempenho nas principais bolsas de valores. As ações do banco tiveram um aumento significativo, negociando em torno ₹68 em outubro de 2023, em comparação com ₹30 Um ano antes, demonstrando uma forte recuperação e confiança do investidor.

Esse pano de fundo prepara o cenário para analisar o Union Bank of India através das lentes da Matrix do Boston Consulting Group, examinando seus vários segmentos de negócios como estrelas, vacas em dinheiro, cães e pontos de interrogação.

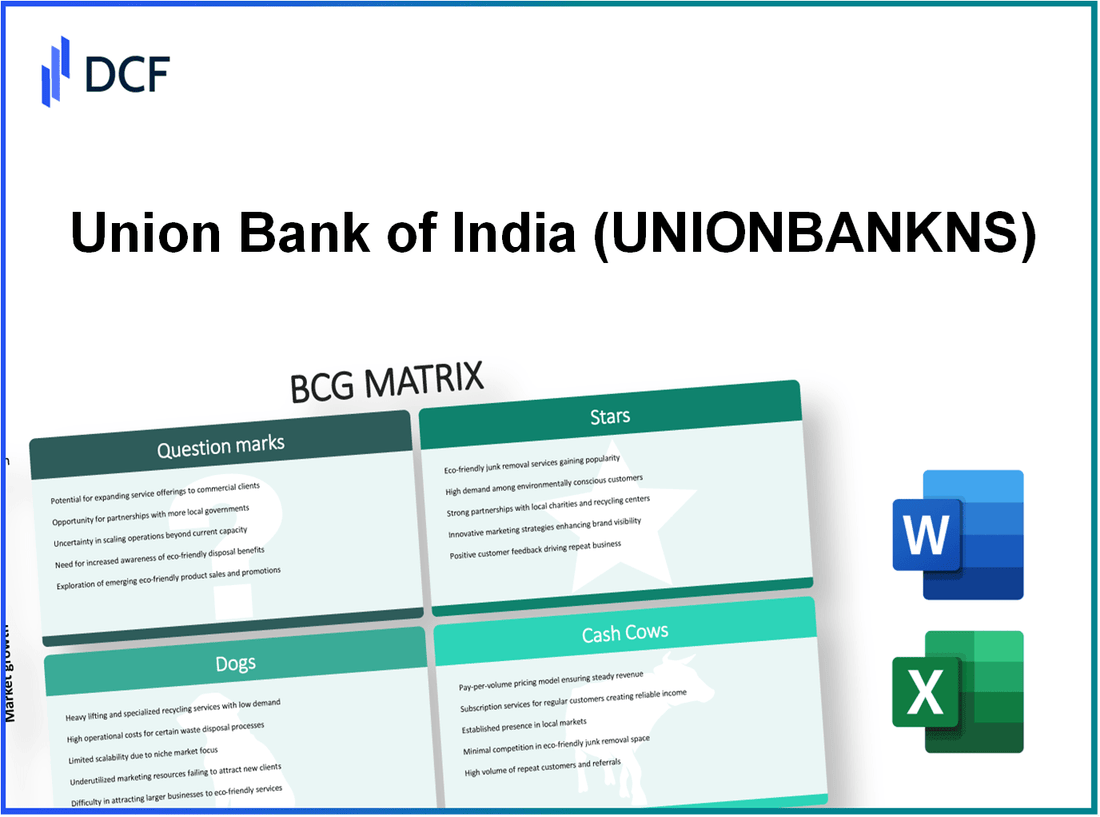

Union Bank of India - BCG Matrix: Stars

Union Bank of India Possui várias unidades de negócios categorizadas como estrelas na matriz BCG devido à sua alta participação de mercado em um mercado em crescimento. Essas unidades geram fluxo de caixa significativo, exigindo um investimento considerável para o crescimento e a promoção do mercado. Abaixo estão informações detalhadas sobre as principais áreas identificadas como estrelas.

Serviços bancários digitais

O setor bancário digital tem evoluído rapidamente na Índia, com o Union Bank of India se posicionando fortemente. A partir de 2023, o banco relatou um crescimento de aproximadamente 50% Nas transações digitais ano a ano, alcançando ₹ 2 trilhões no valor da transação digital. Além disso, o banco viu um envolvimento significativo do cliente, com mais 30 milhões Usuários acessando suas plataformas digitais.

Segmento de empréstimos de varejo

O segmento de empréstimos de varejo do Union Bank também demonstrou um crescimento impressionante. No ano fiscal de 2022-2023, a carteira de empréstimos de varejo do banco aumentou por 18%, totalizando cerca de ₹ 1,1 trilhão. Este segmento inclui empréstimos à habitação, empréstimos pessoais e empréstimos automobilísticos, com empréstimos à habitação representando aproximadamente 60% dos empréstimos totais de varejo. A participação de mercado do banco em empréstimos à habitação é estimada em 7.5% Entre os bancos do setor público.

Aplicativo bancário móvel

O aplicativo Banking Mobile Banking do Union Bank se tornou uma ferramenta fundamental para o envolvimento do cliente. Em outubro de 2023, o aplicativo se registrou 16 milhões downloads, com uma classificação média de 4,5 estrelas nas principais lojas de aplicativos. O aplicativo facilita uma variedade de serviços, incluindo transferências de fundos, pagamentos de contas e opções de investimento, impulsionando um aumento de usuários ativos por 35% no ano passado.

Empréstimo para PME

A divisão de empréstimos para PME do Union Bank se tornou uma pedra angular de sua estratégia de crescimento. No final do segundo trimestre de 2023, os empréstimos para PME representavam aproximadamente 20% do livro de empréstimos total do banco, alcançando uma taxa de crescimento de 22% ano a ano. O valor total do empréstimo de PME em circulação está em torno ₹ 600 bilhões. Esse crescimento reflete o compromisso do Banco de apoiar pequenas e médias empresas, que são críticas para o cenário econômico da Índia.

| Unidade de Negócios | Taxa de crescimento (%) | Quota de mercado (%) | Valor total (₹ bilhão) | Usuários/downloads ativos (milhões) |

|---|---|---|---|---|

| Serviços bancários digitais | 50 | N / D | 2000 | 30 |

| Segmento de empréstimos de varejo | 18 | 7.5 (empréstimos à habitação) | 1100 | N / D |

| Aplicativo bancário móvel | 35 (usuários ativos) | N / D | N / D | 16 |

| Empréstimo para PME | 22 | 20 | 600 | N / D |

À medida que esses segmentos continuam a crescer, o Union Bank of India deve manter um foco estratégico no investimento e apoio para garantir que eles passem para vacas em dinheiro no futuro, garantindo sua posição de liderança no cenário bancário altamente competitivo.

Union Bank of India - BCG Matrix: Cash Cows

O Union Bank of India (UBI), um dos principais bancos do setor público na Índia, detém várias unidades de negócios classificadas como vacas em dinheiro na estrutura da matriz BCG. Essas unidades mantêm uma alta participação de mercado em um mercado de serviços financeiros relativamente maduros.

Contas de poupança tradicionais

As contas de poupança tradicionais no UBI são uma fonte estável de depósitos. Em março de 2023, o banco relatou um total de aproximadamente ₹ 3,5 trilhões em depósitos de poupança. As taxas de juros da conta poupança normalmente variam de 3,0% a 3,5%, contribuindo para uma entrada consistente de fundos. A alta penetração no mercado nas áreas urbanas e rurais solidifica a posição da UBI como um jogador dominante nesse segmento.

Serviços de depósito fixo

Depósitos fixos (FD) são outra vaca de dinheiro essencial para o UBI. O banco relatou um total de ₹ 2,5 trilhões em depósitos fixos em março de 2023. O UBI oferece taxas de juros competitivas no FDS, geralmente entre 5,0% e 6,0%, dependendo do mandato. Devido à baixa taxa de crescimento nesta categoria de produto, o marketing e as despesas promocionais permanecem mínimas, permitindo uma geração substancial de lucro.

Operações do Tesouro

As operações do Tesouro da UBI são cruciais para gerenciar portfólios de investimento, liquidez e a estabilidade financeira geral do banco. No ano fiscal que termina em março de 2023, a entidade bancária registrou um lucro de ₹ 500 crore de suas operações do Tesouro. O banco possui um portfólio de investimentos substancial de aproximadamente ₹ 1,2 trilhão em títulos do governo, que fornece retornos estáveis, gerenciando efetivamente os riscos da taxa de juros.

Serviços bancários corporativos

No segmento bancário corporativo, a UBI comanda uma forte presença no mercado, fornecendo serviços a pequenas, médias e grandes empresas. O livro total de empréstimos corporativos ficava em torno ₹ 2 trilhões Em março de 2023. A divisão bancária corporativa do banco gerou receitas de aproximadamente ₹ 10.000 crore No último ano fiscal, apoiado por baixas taxas de inadimplência e foco no gerenciamento de riscos.

| Segmento de vaca de dinheiro | Valor total (₹ trilhão) | Taxa de juros / receita (₹ crore) |

|---|---|---|

| Contas de poupança tradicionais | 3.5 | Taxa de juros: 3,0% - 3,5% |

| Serviços de depósito fixo | 2.5 | Taxa de juros: 5,0% - 6,0% |

| Operações do Tesouro | 1.2 | Lucro: 500 |

| Serviços bancários corporativos | 2.0 | Receita: 10.000 |

Esses segmentos de vaca de caixa fornecem fluxo de caixa significativo para o Union Bank of India, permitindo que o banco apoie suas iniciativas de crescimento e gerencie os custos operacionais com eficiência.

Union Bank of India - BCG Matrix: Dogs

No contexto do Union Bank of India, a categoria 'cães' destaca aspectos dos negócios com baixo potencial de crescimento e baixa participação de mercado. Essa classificação identifica unidades que lutam para gerar retornos financeiros significativos e geralmente exigem recursos consideráveis para manter.

Locais desatualizados de filiais

Union Bank of India tem uma rede de aproximadamente 9.500 agências espalhado por várias regiões. No entanto, um número significativo desses ramos, especificamente em áreas rurais e semi-urbanos, é considerado desatualizado. Em março de 2023, sobre 25% Dessas agências, operam com infraestrutura desatualizada, o que limita a eficiência operacional e a satisfação do cliente.

O desempenho inferior desses locais se reflete em sua contribuição para as operações bancárias gerais, pois elas produzem um baixo retorno sobre ativos (ROA), com média 0.35% comparado à referência da indústria de 0.6%.

Operações de processamento manual

Apesar dos avanços no banco digital, o Union Bank of India ainda depende fortemente do processamento manual para determinadas operações. No segundo trimestre de 2023, foi relatado que aproximadamente 35% As transações são realizadas manualmente, levando a ineficiências e aumento dos custos operacionais. O custo médio por transação através do processamento manual é de cerca de INR 75, enquanto os canais automatizados reduzem isso para aproximadamente INR 20.

Essa dependência de métodos de processamento desatualizados dificulta a capacidade do banco de escalar de maneira eficaz e responder às necessidades do cliente em um mercado de digitalização rápida. A baixa eficiência é um contribuinte direto para os desafios do banco em alcançar taxas de crescimento mais altas.

Gerenciamento de ativos sem desempenho

Os ativos não-desempenho (NPAs) têm sido uma questão persistente para o Union Bank of India. Em março de 2023, o banco relatou uma relação NPA bruta de 10.25%, significativamente maior que a média setorial de 5.5%. Essa alta porcentagem indica que uma parte substancial do portfólio de empréstimos do banco está com baixo desempenho, forçando recursos e lucratividade.

A taxa de cobertura de provisionamento está em cerca de 66%, implicando que o banco está cobrindo apenas parcialmente as perdas potenciais dos NPAs. No exercício financeiro de 2022-2023, o Union Bank reservou-se aproximadamente INR 7.000 crore Para disposições, refletindo os desafios em andamento no gerenciamento da qualidade dos ativos.

| Categoria | Status atual | Média da indústria |

|---|---|---|

| Rede de filiais | 9.500 agências; 25% desatualizado | N / D |

| Retorno sobre ativos (ROA) | 0.35% | 0.6% |

| Custo da transação manual | INR 75 por transação | INR 20 por transação automatizada |

| Razão NPA bruta | 10.25% | 5.5% |

| Taxa de cobertura de provisionamento | 66% | N / D |

| Provisões para o ano fiscal de 2022-2023 | INR 7.000 crore | N / D |

Esses fatores caracterizam coletivamente os 'cães' do Union Bank of India, destacando áreas que requerem avaliação estratégica e potencial desinvestimento. Os desafios contínuos na modernização das filiais, processos manuais e gerenciamento da NPA impedem a capacidade do banco de alavancar seus recursos efetivamente em um cenário competitivo do mercado.

Union Bank of India - BCG Matrix: pontos de interrogação

O Union Bank of India, um dos principais bancos do setor público na Índia, possui várias unidades de negócios que podem ser classificadas como pontos de interrogação na matriz BCG. Essas unidades operam em mercados de alto crescimento, mas atualmente possuem baixas quotas de mercado, indicando o potencial de crescimento substancial se investir adequadamente. Abaixo está uma análise desses segmentos de marcos de interrogação.

Iniciativas de financiamento verde

O Union Bank of India vem investindo ativamente em financiamento verde, com o objetivo de atender à crescente demanda por projetos sustentáveis. A carteira de empréstimos verdes do banco atingiu aproximadamente ₹ 3.500 crores A partir do segundo trimestre do EF2023, contabilizando cerca de 2.5% do livro total de empréstimos.

Com o mercado global de financiamento verde projetado para crescer em um CAGR de 17.1% De 2022 a 2030, as iniciativas do Union Bank nessa área destacam um potencial de crescimento significativo. Apesar disso, a participação de mercado relativamente baixa sugere que o banco precisa fortalecer suas estratégias de marketing para capturar mais clientes interessados em opções de financiamento ambientalmente sustentáveis.

Serviços de gerenciamento de patrimônio

O setor de gestão de patrimônio representa uma oportunidade lucrativa para o Union Bank of India, especialmente devido ao crescente número de indivíduos de alta rede (HNWIS) na Índia. Em março de 2023, os ativos de gerenciamento de patrimônio do banco (AUM) estavam em torno de ₹ 15.000 crores, refletindo um crescimento de 20% ano a ano.

No entanto, isso representa menos de 1.5% da participação geral de mercado de gestão de patrimônio na Índia. A concorrência nesse espaço é intensificada, com líderes de mercado como o HDFC Bank e o SBI Wealth Management, mantendo ações significativas. Para aumentar sua presença no mercado, o Union Bank precisa aprimorar suas ofertas de serviços e investir em iniciativas de marketing.

Soluções de criptomoeda

O Union Bank of India fez avanços iniciais nas soluções de criptomoeda, desenvolvendo uma estrutura para clientes interessados em moedas digitais. Embora o volume exato de transações não seja divulgado, aumentou o interesse em soluções bancárias de criptomoedas, especialmente após o desenvolvimento regulatório.

Prevê -se que o mercado global de criptomoedas cresça ₹ 100 trilhões Até 2025. A oferta atual do Union Bank, no entanto, permanece mínima, com uma participação de mercado pairando em torno 1% Entre os bancos tradicionais. A capacidade do banco de capturar uma participação maior depende amplamente de sua disposição de inovar e adaptar seus serviços em um mercado em rápida evolução.

Parcerias Fintech

O Union Bank of India embarcou em várias parcerias com as empresas da Fintech para aprimorar seus serviços digitais. Colaborações com empresas como Paytm e Phonepe introduziram novos serviços de pagamento e opções de empréstimos digitais, contribuindo para uma crescente base de clientes.

Apesar desses esforços, a penetração de fintech do banco permanece baixa em cerca de 5% do mercado em comparação com concorrentes maiores. O mercado de fintech indiano deve crescer em um CAGR de 31% para alcançar ₹ 6,2 trilhões Até 2025, indicando perspectivas de crescimento significativas para o Union Bank se otimizar suas parcerias.

| Unidade de Negócios | Participação de mercado atual | Taxa de crescimento (CAGR) | Ativos sob gestão |

|---|---|---|---|

| Iniciativas de financiamento verde | 2.5% | 17.1% | ₹ 3.500 crores |

| Serviços de gerenciamento de patrimônio | 1.5% | 20% | ₹ 15.000 crores |

| Soluções de criptomoeda | 1% | Não especificado | Não divulgado |

| Parcerias Fintech | 5% | 31% | Não divulgado |

A posição do Union Bank nesses segmentos de ponto de interrogação requer foco e investimento estratégico para capturar participação de mercado ou reavaliar a viabilidade dessas iniciativas. O potencial de crescimento permanece substancial, mas a ação rápida é necessária para evitar ser classificada como cães no contexto da matriz BCG.

A matriz do grupo de consultoria de Boston fornece uma estrutura atraente para avaliar os diversos segmentos de negócios do Union Bank of India, destacando a interação dinâmica entre suas estrelas, vacas, cães e pontos de interrogação; À medida que o banco continua inovando em bancos digitais e explorando novos caminhos como financiamento verde e parcerias de fintech, entender essas classificações é essencial para as partes interessadas que visam navegar em sua trajetória de crescimento e capitalizar oportunidades emergentes.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.