|

Union Bank of India (Unionbank.NS): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Union Bank of India (UNIONBANK.NS) Bundle

In der sich entwickelnden Landschaft des Bankgeschäfts sticht die Union Bank of India mit einem diversifizierten Portfolio auf, das auf die Boston Consulting Group Matrix abgebildet werden kann. Dieser strategische Rahmen enthüllt die Dynamik ihres Geschäfts und definiert, welche Segmente als Sterne, erzeugen stabile Renditen als Cash -Kühe, kämpfe als Hunde, und potenziell potenziell als Fragezeichen. Tauchen Sie ein, um zu untersuchen, wie diese Klassifikationen die Stärken, Herausforderungen und zukünftigen Chancen der Bank zeigen.

Hintergrund der Union Bank of India

Union Bank of India, gegründet in 1919, ist ein prominenter öffentlicher Sektor Bank mit Hauptsitz in Mumbai, Indien. Mit einer reichen Geschichte, die sich über ein Jahrhundert erstreckt, hat sich die Bank erheblich weiterentwickelt und verschmolzen mit Punjab National Bank, Orientaler Bank of Commerce, Und United Bank of India Im Jahr 2020 schafft eine der größten Bankunternehmen des Landes.

Die Bank betreibt ein riesiges Netzwerk von Over 9.500 Zweige Und 13.000 Geldautomaten In ganz Indien wird eine vielfältige Kundenbasis dargestellt, einschließlich Einzelhandels-, Unternehmens- und Agrarsektoren. Es bietet eine breite Palette von Finanzprodukten und -dienstleistungen, einschließlich persönlicher und geschäftlicher Darlehen, Kreditkarten und Investitionslösungen.

Die Union Bank of India hat sich konsequent auf die digitale Transformation konzentriert, um das Kundenerlebnis durch innovative Banklösungen zu verbessern. Nach seinem Anblick Finanzbericht für das Geschäftsjahr 2023, Die Bank meldete ein Gesamteinkommen von ungefähr £ 1,25 lakh crore, angetrieben von einem Nettozinseinkommen von £ 37.000 crore und ein Nettogewinn von rund um £ 4.797 crore.

Ab September 2023Das Brutto-Non-Performing-Vermögen der Bank (GNPA) -Schrate der Bank lag bei 7.27%Reflexion seiner laufenden Bemühungen im Vermögensqualitätsmanagement. Die Union Bank of India ist weiterhin verpflichtet, ihre Präsenz im indischen Bankensektor zu verbessern und gleichzeitig ein robustes Kapitalanpassungsquoten von zu erhalten 13.57%entsprechend den regulatorischen Anforderungen.

Die Union Bank of India ist auf dem aufgeführt BSE Und NSE, damit Anleger ihre Leistung an großen Börsen nachverfolgen können. Die Aktien der Bank haben einen signifikanten Anstieg verzeichnet und handelt ₹68 im Oktober 2023 im Vergleich zu ₹30 ein Jahr zuvor, der eine starke Erholung und ein Vertrauen der Anleger zeigt.

Dieser Hintergrund legt die Voraussetzungen für die Analyse der Union Bank of India durch die Linse der Boston Consulting Group Matrix und untersucht ihre verschiedenen Geschäftsbereiche als Stars, Cash -Kühe, Hunde und Fragen.

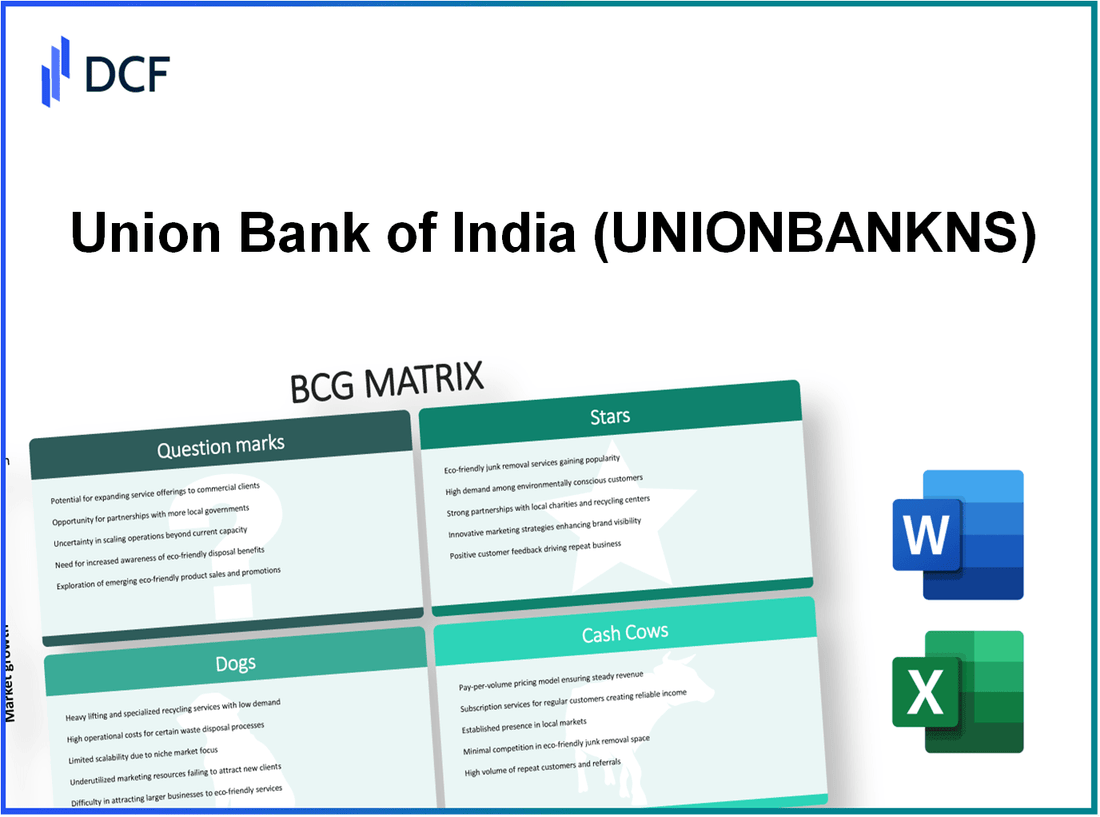

Union Bank of India - BCG Matrix: Sterne

Union Bank of India Hat mehrere Geschäftseinheiten aufgrund ihres hohen Marktanteils in einem wachsenden Markt als Stars in der BCG -Matrix eingestuft. Diese Einheiten erzeugen einen erheblichen Cashflow und erfordern erhebliche Investitionen für Wachstum und Marktförderung. Im Folgenden finden Sie detaillierte Einblicke in die als Sterne identifizierten Schlüsselbereiche.

Digitale Bankdienste

Der digitale Bankensektor hat sich in Indien schnell entwickelt, wobei die Union Bank of India sich stark positioniert. Ab 2023 meldete die Bank ein Wachstum von ungefähr 50% in digitalen Transaktionen von Jahr zu Jahr, um zu erreichen 2 Billionen Pfund im digitalen Transaktionswert. Darüber hinaus hat die Bank eine erhebliche Kundenbindung mit Over verzeichnet 30 Millionen Benutzer, die auf die digitalen Plattformen zugreifen.

Einzelhandelsdarlehensegment

Das Segment für das Einzelhandelsdarlehen der Union Bank hat ebenfalls ein beeindruckendes Wachstum gezeigt. Im Geschäftsjahr 2022-2023 erhöhte sich das Einzelhandelsdarlehenportfolio der Bank um um 18%in Höhe von rund um £ 1,1 Billion. Dieses Segment umfasst Wohnungsbaudarlehen, persönliche Kredite und Autokredite, wobei Wohnungsbaudarlehen ungefähr darstellen 60% der gesamten Einzelhandelskredite. Der Marktanteil der Bank an Wohnungsbaudarlehen wird geschätzt 7.5% unter Banken des öffentlichen Sektors.

Mobile Banking App

Die Union Bank Mobile Banking App ist zu einem entscheidenden Tool für das Kundenbindung geworden. Ab Oktober 2023 hat sich die App angemeldet 16 Millionen Downloads mit einer durchschnittlichen Bewertung von 4,5 Sterne in großen App Stores. Die App erleichtert eine Vielzahl von Dienstleistungen, einschließlich Fondsübertragungen, Rechnungszahlungen und Anlagemöglichkeiten, wodurch eine Erhöhung der aktiven Benutzer durch 35% im vergangenen Jahr.

KMU -Kredite

Die KMU -Kreditabteilung der Union Bank ist zu einem Eckpfeiler ihrer Wachstumsstrategie geworden. Zum Ende von Q2 2023 machten KMU -Kredite ungefähr aus 20% des Gesamtkreditbuchs der Bank, das eine Wachstumsrate von erreicht hat 22% gegenüber dem Jahr. Der insgesamt ausstehende KMU -Darlehensbetrag liegt in der Nähe £ 600 Milliarden. Dieses Wachstum spiegelt das Engagement der Bank für die Unterstützung kleiner und mittlerer Unternehmen wider, die für die Wirtschaftslandschaft Indiens von entscheidender Bedeutung sind.

| Geschäftseinheit | Wachstumsrate (%) | Marktanteil (%) | Gesamtwert (£ Milliarden) | Aktive Benutzer/Downloads (Millionen) |

|---|---|---|---|---|

| Digitale Bankdienste | 50 | N / A | 2000 | 30 |

| Einzelhandelsdarlehensegment | 18 | 7.5 (Heimdarlehen) | 1100 | N / A |

| Mobile Banking App | 35 (aktive Benutzer) | N / A | N / A | 16 |

| KMU -Kredite | 22 | 20 | 600 | N / A |

Während diese Segmente weiter wachsen, muss die Union Bank of India einen strategischen Fokus auf Investitionen und Unterstützung beibehalten, um sicherzustellen, dass sie in Zukunft in Cash -Kühe übergehen und ihre führende Position in der hochwettbewerbsfähigen Banklandschaft sichern.

Union Bank of India - BCG -Matrix: Cash -Kühe

Die Union Bank of India (UBI), eine der führenden Banken des öffentlichen Sektors in Indien, hält mehrere Geschäftseinheiten im Rahmen des BCG -Matrix -Frameworks. Diese Einheiten haben einen hohen Marktanteil in einem relativ ausgereiften Markt für Finanzdienstleistungen.

Traditionelle Sparkonten

Herkömmliche Sparkonten bei UBI sind eine stabile Quelle von Einlagen. Ab März 2023 meldete die Bank insgesamt ungefähr £ 3,5 Billion In Spareinlagen. Die Zinssätze des Sparkontos reichen normalerweise von 3,0% bis 3,5%zu einem konsistenten Zufluss von Geldern. Die hohe Marktdurchdringung in städtischen und ländlichen Gebieten verfestigt die Position von UBI als dominierender Spieler in diesem Segment.

Festeinzahlungsdienste

Festgelager (FD) sind eine weitere wesentliche Cash -Kuh für UBI. Die Bank meldete insgesamt insgesamt £ 2,5 Billionen GBP in festen Einlagen ab März 2023. UBI bietet wettbewerbsfähige Zinssätze für FDS im Allgemeinen zwischen 5,0% und 6,0%abhängig von der Amtszeit. Aufgrund der geringen Wachstumsrate in dieser Produktkategorie bleiben Marketing- und Werbeausgaben minimal, was eine erhebliche Gewinnerzeugung ermöglicht.

Treasury Operations

Die Treasury -Operationen von UBI sind entscheidend für die Verwaltung von Anlageportfolios, Liquidität und der allgemeinen finanziellen Stabilität der Bank. Zum Geschäftsjahr bis März 2023 verzeichnete das Bankunternehmen einen Gewinn von £ 500 crore aus seinen Finanzierungsoperationen. Die Bank hält ein erhebliches Anlageportfolio von ungefähr £ 1,2 Billion in staatlichen Wertpapieren, die stabile Renditen liefern und gleichzeitig die Zinsrisiken effektiv verwalten.

Corporate Banking Services

Im Corporate Banking -Segment bietet UBI eine starke Marktpräsenz und bietet Dienstleistungen für kleine, mittlere und große Unternehmen an. Das gesamte Unternehmenskreditbuch stand rund um 2 Billionen Pfund Ab März 2023. Die Corporate Banking Division der Bank erzielte einen Umsatz von ungefähr £ 10.000 crore im letzten Geschäftsjahr, unterstützt durch niedrige Ausfallraten und einen Fokus auf das Risikomanagement.

| Cash Cow Segment | Gesamtwert (£ Billion) | Zinssatz / Umsatz (£ crore) |

|---|---|---|

| Traditionelle Sparkonten | 3.5 | Zinssatz: 3,0% - 3,5% |

| Festeinzahlungsdienste | 2.5 | Zinssatz: 5,0% - 6,0% |

| Treasury Operations | 1.2 | Gewinn: 500 |

| Corporate Banking Services | 2.0 | Umsatz: 10.000 |

Diese Cash Cow -Segmente bieten für die Union Bank of India einen erheblichen Cashflow und ermöglichen es der Bank, ihre Wachstumsinitiativen zu unterstützen und die operativen Kosten effizient zu verwalten.

Union Bank of India - BCG Matrix: Hunde

Im Kontext der Union Bank of India unterstreicht die Kategorie „Hunde“ Aspekte des Geschäfts mit geringem Wachstumspotenzial und geringem Marktanteil. Diese Klassifizierung identifiziert Einheiten, die Schwierigkeiten haben, erhebliche finanzielle Renditen zu erzielen, und erfordern häufig erhebliche Ressourcen, um aufrechtzuerhalten.

Veraltete Zweigstandorte

Die Union Bank of India hat ein Netzwerk von ungefähr 9.500 Zweige über verschiedene Regionen verbreiten. Eine erhebliche Anzahl dieser Zweige, insbesondere in ländlichen und semi-städtischen Gebieten, wird jedoch als veraltet angesehen. Ab März 2023 ungefähr 25% Von diesen Zweigen arbeiten mit einer veralteten Infrastruktur, die die betriebliche Effizienz und Kundenzufriedenheit einschränkt.

Die Underperformance dieser Standorte spiegelt sich in ihrem Beitrag zum Gesamtbankengeschäft wider, da sie eine geringe Rendite der Vermögenswerte (ROA) erzielen, die durchschnittlich herum ist 0.35% im Vergleich zum Branchenmaßstab von 0.6%.

Manuelle Verarbeitungsvorgänge

Trotz der Fortschritte im Digital Banking ist die Union Bank of India nach wie vor stark auf die manuelle Verarbeitung für bestimmte Operationen angewiesen. Ab dem zweiten Quartal 2023 wurde berichtet, dass ungefähr 35% von Transaktionen werden manuell durchgeführt, was zu Ineffizienzen und erhöhten Betriebskosten führt. Die durchschnittlichen Kosten pro Transaktion durch die manuelle Verarbeitung beträgt ungefähr INR 75, während automatisierte Kanäle dies auf ungefähr reduzieren INR 20.

Diese Abhängigkeit von veralteten Verarbeitungsmethoden behindert die Fähigkeit der Bank, effektiv zu skalieren und auf Kundenbedürfnisse in einem schnell digitalisierenden Markt zu reagieren. Die geringe Effizienz trägt direkte Beitrag zu den Herausforderungen der Bank bei der Erzielung höherer Wachstumsraten bei.

Nicht-Leistungsvermögensverwaltung

Nichtleistungsvermögen (NPAs) waren für die Union Bank of India ein anhaltendes Problem. Ab März 2023 meldete die Bank ein Brutto -NPA -Verhältnis von 10.25%, signifikant höher als der Sektordurchschnitt von 5.5%. Dieser hohe Prozentsatz zeigt an, dass ein erheblicher Teil des Kreditvergabeportfolios der Bank unterdurchschnittlich ist, die Ressourcen und Rentabilität belastet.

Das Verhältnis von Bereitstellungen liegt bei etwa etwa 66%, was impliziert, dass die Bank nur teilweise potenzielle Verluste von NPAs abdeckt. Im Geschäftsjahr 2022-2023 legte die Union Bank rund ungefähr beiseite INR 7.000 crore Für Bestimmungen, die die anhaltenden Herausforderungen im Vermögensqualitätsmanagement widerspiegeln.

| Kategorie | Aktueller Status | Branchendurchschnitt |

|---|---|---|

| Zweignetzwerk | 9.500 Zweige; 25% veraltet | N / A |

| Rendite der Vermögenswerte (ROA) | 0.35% | 0.6% |

| Manuelle Transaktionskosten | INR 75 pro Transaktion | INR 20 pro automatisierter Transaktion |

| Brutto -NPA -Verhältnis | 10.25% | 5.5% |

| Bereitstellung von Deckungsverhältnissen | 66% | N / A |

| Bestimmungen für das Geschäftsjahr 2022-2023 | INR 7.000 crore | N / A |

Diese Faktoren charakterisieren gemeinsam die "Hunde" der Union Bank of India und heben Bereiche hervor, die strategische Bewertung und potenzielle Veräußerung erfordern. Die anhaltenden Herausforderungen bei der Modernisierung der Filiale, der manuellen Prozesse und des NPA -Managements behindern die Fähigkeit der Bank, ihre Ressourcen effektiv in einer wettbewerbsfähigen Marktlandschaft zu nutzen.

Union Bank of India - BCG Matrix: Fragezeichen

Die Union Bank of India, eine der führenden Banken des öffentlichen Sektors in Indien, verfügt über mehrere Geschäftseinheiten, die in der BCG -Matrix als Fragezeichen eingestuft werden können. Diese Einheiten tätigen in hochwertigen Märkten, besitzen jedoch derzeit niedrige Marktanteile, was auf das Potenzial für ein erhebliches Wachstum hinweist, wenn sie angemessen in investiert werden. Im Folgenden finden Sie eine Analyse dieser Fragezeichensegmente.

Grüne Finanzierungsinitiativen

Die Union Bank of India hat aktiv in die grüne Finanzierung investiert, um die wachsende Nachfrage nach nachhaltigen Projekten zu erfüllen. Das grüne Kreditportfolio der Bank erreichte ungefähr ungefähr £ 3.500 crores Ab dem zweiten Quartal FJ2023, der rund um die Runde berücksichtigt 2.5% des gesamten Kreditbuchs.

Mit dem globalen Green Finance -Markt, der voraussichtlich in einem CAGR von wachsen wird 17.1% Von 2022 bis 2030 belegen Initiativen der Union Bank in diesem Bereich ein signifikantes Wachstumspotenzial. Trotzdem legt der vergleichsweise geringe Marktanteil nahe, dass die Bank ihre Marketingstrategien stärken muss, um mehr Kunden zu gewinnen, die sich für umweltverträgliche Finanzierungsoptionen interessieren.

Vermögensverwaltungsdienste

Der Vermögensverwaltungssektor bietet eine lukrative Chance für die Union Bank of India, insbesondere angesichts der zunehmenden Zahl von Personen mit hohem Netzwert (HNWIS) in Indien. Ab März 2023 stand das verwaltete Vermögen der Bankverwaltung (AUM) in etwa um £ 15.000 crores, das ein Wachstum von reflektiert 20% gegenüber dem Jahr.

Dies macht jedoch weniger als aus 1.5% des Marktanteils des Vermögensmanagements in Indien. Der Wettbewerb in diesem Raum verstärkt sich, wobei Marktführer wie die HDFC Bank und das SBI -Vermögensverwaltungsmanagement bedeutende Anteile halten. Um ihre Marktpräsenz zu steigern, muss die Union Bank ihre Serviceangebote verbessern und in Marketinginitiativen investieren.

Kryptowährungslösungen

Die Union Bank of India hat erste Fortschritte in Kryptowährungslösungen gemacht und einen Rahmen für Kunden entwickelt, die an digitalen Währungen interessiert sind. Während das genaue Transaktionsvolumen nicht offengelegt wird, ist das Interesse an Bankenlösungen für Kryptowährung gestiegen, insbesondere nach regulatorischen Entwicklungen.

Der globale Markt für Kryptowährungen wird voraussichtlich wachsen £ 100 Billion Bis 2025. Das derzeitige Angebot der Union Bank bleibt jedoch minimal, wobei ein Marktanteil schwebt 1% unter traditionellen Banken. Die Fähigkeit der Bank, einen größeren Anteil zu erfassen, hängt weitgehend von ihrer Bereitschaft ab, ihre Dienstleistungen in einem sich schnell entwickelnden Markt zu innovieren und anzupassen.

Fintech -Partnerschaften

Die Union Bank of India hat verschiedene Partnerschaften mit Fintech -Unternehmen begonnen, um ihre digitalen Dienste zu verbessern. Zusammenarbeit mit Unternehmen wie Paytm und Telefonpe haben neue Zahlungsdienste und digitale Kreditoptionen eingeführt, die zu einem wachsenden Kundenstamm beitragen.

Trotz dieser Bemühungen bleibt die Fintech -Penetration der Bank etwa niedrig. 5% des Marktes im Vergleich zu größeren Wettbewerbern. Der indische Fintech -Markt wird voraussichtlich in einem CAGR von wachsen 31% zu erreichen £ 6,2 Billionen Bis 2025, was auf signifikante Wachstumsaussichten für die Union Bank hinweist, wenn sie ihre Partnerschaften optimiert.

| Geschäftseinheit | Aktueller Marktanteil | Wachstumsrate (CAGR) | Vermögenswerte im Management |

|---|---|---|---|

| Grüne Finanzierungsinitiativen | 2.5% | 17.1% | £ 3.500 crores |

| Vermögensverwaltungsdienste | 1.5% | 20% | £ 15.000 crores |

| Kryptowährungslösungen | 1% | Nicht angegeben | Nicht offengelegt |

| Fintech -Partnerschaften | 5% | 31% | Nicht offengelegt |

Die Position der Union Bank in diesen Fragezeichen -Segmenten erfordert strategische Fokus und Investitionen, um den Marktanteil entweder zu erfassen oder die Rentabilität dieser Initiativen neu zu bewerten. Das Wachstumspotential ist nach wie vor erheblich, aber schnelles Maßnahmen ist erforderlich, um nicht im Kontext der BCG -Matrix als Hunde eingestuft zu werden.

Die Boston Consulting Group Matrix bietet einen überzeugenden Rahmen für die Bewertung der verschiedenen Geschäftssegmente der Union Bank of India und zeigt das dynamische Zusammenspiel zwischen ihren Stars, Cash -Kühen, Hunden und Fragezeichen. Da die Bank weiterhin in der Innovation im digitalen Bankgeschäft innovativ ist und neue Wege wie grüne Finanzierung und Fintech -Partnerschaften erkunden, ist das Verständnis dieser Klassifizierungen für die Stakeholder, die darauf abzielen, ihre Wachstumstrajektorie zu steuern und sich auf neue Chancen zu nutzen.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.