|

Union Bank of India (Unionbank.NS): BCG Matrix |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

Union Bank of India (UNIONBANK.NS) Bundle

Dans le paysage évolutif des services bancaires, Union Bank of India se démarque avec un portefeuille diversifié qui peut être cartographié sur la matrice du Boston Consulting Group. Ce cadre stratégique dévoile la dynamique de leur entreprise, définissant quels segments brillent comme Étoiles, générer des rendements stables comme Vaches à trésorerie, lutte comme Chiens, et maintenir le potentiel comme Points d'interrogation. Plongez pour explorer comment ces classifications révèlent les forces, les défis et les opportunités futures de la banque.

Contexte de l'Union Bank of India

Union Bank of India, établie en 1919, est une banque de premier plan publique dans le siège Mumbai, Inde. Avec une riche histoire couvrant plus d'un siècle, la banque a considérablement évolué, fusionnant avec Banque nationale du Punjab, Banque de commerce orientale, et Banque unie de l'Inde en 2020, créant l'une des plus grandes entités bancaires du pays.

La banque exploite un vaste réseau de plus 9 500 succursales et 13 000 distributeurs automatiques de billets À travers l'Inde, s'adressant à une clientèle diversifiée, y compris les secteurs de la vente au détail, des entreprises et de l'agriculture. Il propose une large gamme de produits et services financiers, y compris des prêts personnels et commerciaux, des cartes de crédit et des solutions d'investissement.

L'Union Bank of India s'est toujours concentrée sur la transformation numérique, visant à améliorer l'expérience client grâce à des solutions bancaires innovantes. Selon son Rapport financier de l'exercice 2023, la banque a déclaré un revenu total d'environ 1,25 ₹ lakh crore, tiré par un revenu d'intérêt net de 37 000 ₹ crore et un bénéfice net de autour 4 797 crore ₹.

À ce jour Septembre 2023, le ratio brut non performant de la banque (GNPA) se tenait à 7.27%, reflétant ses efforts continus dans la gestion de la qualité des actifs. Union Bank of India reste déterminée à renforcer sa présence dans le secteur bancaire indien tout en maintenant un ratio adéquat de capital robuste de 13.57%, conformément aux exigences réglementaires.

Union Bank of India est répertorié sur le BSE et NSE, permettant aux investisseurs de suivre ses performances sur les principales bourses. Les actions de la banque ont connu une augmentation significative, se négociant ₹68 en octobre 2023, par rapport à ₹30 Un an auparavant, démontrant une forte reprise et une confiance des investisseurs.

Ce contexte ouvre la voie à l'analyse de l'Union Bank of India à travers l'objectif de la matrice du groupe de conseil de Boston, examinant ses divers segments commerciaux en tant que stars, vaches, chiens et points d'interrogation.

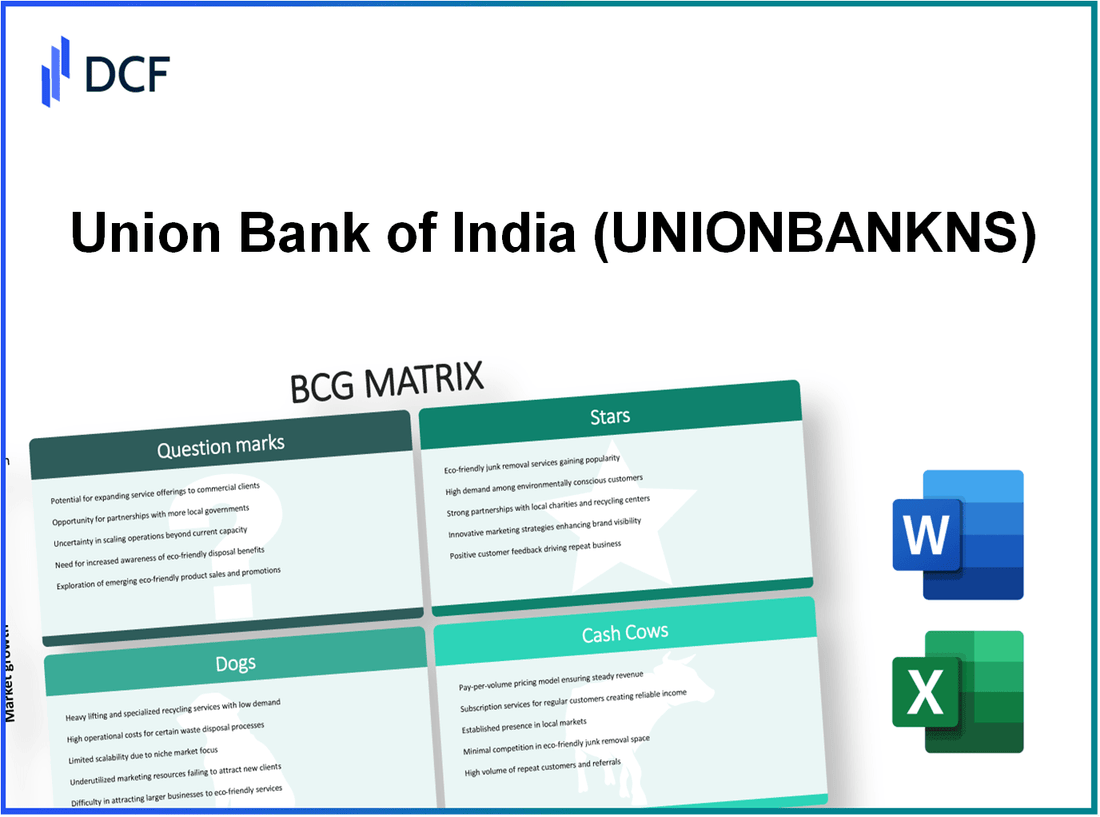

Union Bank of India - BCG Matrix: Stars

Union Bank of India A plusieurs unités commerciales classées comme des étoiles dans la matrice BCG en raison de leur part de marché élevée sur un marché croissant. Ces unités génèrent des flux de trésorerie importants tout en nécessitant des investissements considérables pour la croissance et la promotion du marché. Vous trouverez ci-dessous des informations détaillées sur les domaines clés identifiés comme étoiles.

Services bancaires numériques

Le secteur bancaire numérique a évolué rapidement en Inde, la Union Bank of India se positionnant fortement. En 2023, la banque a signalé une croissance d'environ 50% dans les transactions numériques en glissement annuel, atteignant 2 milliards de roupies en valeur de transaction numérique. De plus, la banque a connu un engagement important des clients, avec plus 30 millions Les utilisateurs accédant à ses plateformes numériques.

Segment de prêt au détail

Le segment des prêts de détail de l'Union Bank a également démontré une croissance impressionnante. Au cours de l'exercice 2022-2023, le portefeuille de prêts au détail de la banque a augmenté 18%, équivalant à environ 1,1 billion. Ce segment comprend des prêts immobiliers, des prêts personnels et des prêts automobiles, avec des prêts à domicile représentant approximativement 60% du total des prêts au détail. La part de marché de la banque dans les prêts immobiliers est estimée à 7.5% parmi les banques du secteur public.

Application bancaire mobile

L'application Union Bank Mobile Banking est devenue un outil charnière pour l'engagement des clients. En octobre 2023, l'application s'est inscrite 16 millions téléchargements, avec une note moyenne de 4,5 étoiles sur les principaux magasins d'applications. L'application facilite une variété de services, y compris les transferts de fonds, les paiements de factures et les options d'investissement, ce qui entraîne une augmentation des utilisateurs actifs par 35% au cours de la dernière année.

Prêts aux PME

La division des prêts aux PME de l'Union Bank est devenue la pierre angulaire de sa stratégie de croissance. À la fin du T2 2023, les prêts aux PME représentaient approximativement 20% du livre de prêts total de la banque, atteignant un taux de croissance de 22% en glissement annuel. Le montant total du prêt PME en suspens est là 600 milliards de roulements. Cette croissance reflète l'engagement de la banque à soutenir les petites et moyennes entreprises, qui sont essentielles au paysage économique de l'Inde.

| Unité commerciale | Taux de croissance (%) | Part de marché (%) | Valeur totale (milliards ₹) | Utilisateurs / téléchargements actifs (millions) |

|---|---|---|---|---|

| Services bancaires numériques | 50 | N / A | 2000 | 30 |

| Segment de prêt au détail | 18 | 7.5 (prêts à domicile) | 1100 | N / A |

| Application bancaire mobile | 35 (utilisateurs actifs) | N / A | N / A | 16 |

| Prêts aux PME | 22 | 20 | 600 | N / A |

Alors que ces segments continuent de croître, l'Union Bank of India doit maintenir un accent stratégique sur l'investissement et le soutien pour s'assurer qu'ils passent à des vaches à trésorerie à l'avenir, garantissant leur position de premier plan dans le paysage bancaire hautement compétitif.

Union Bank of India - Matrice BCG: vaches à trésorerie

Union Bank of India (UBI), l'une des principales banques du secteur public en Inde, détient plusieurs unités commerciales classées comme des vaches de trésorerie dans le cadre de la matrice BCG. Ces unités maintiennent une part de marché élevée sur un marché des services financiers relativement matures.

Comptes d'épargne traditionnels

Les comptes d'épargne traditionnels à UBI sont une source stable de dépôts. En mars 2023, la banque a signalé un total d'environ 3,5 billions de roupies Dans les dépôts d'épargne. Les taux d'intérêt du compte d'épargne varient généralement de 3,0% à 3,5%, contribuant à un afflux cohérent de fonds. La forte pénétration du marché dans les zones urbaines et rurales solidifie la position d'UBI en tant qu'acteur dominant dans ce segment.

Services de dépôt fixe

Les dépôts fixes (FD) sont une autre vache à lait essentielle pour UBI. La banque a signalé un total de 2,5 billions de roupies dans les dépôts fixes en mars 2023. UBI propose des taux d'intérêt concurrentiels sur les FD, généralement entre 5,0% et 6,0%, selon le mandat. En raison du faible taux de croissance dans cette catégorie de produits, les dépenses de marketing et de promotion restent minimes, permettant une génération de bénéfices substantielle.

Opérations du Trésor

Les opérations du Trésor d'UBI sont cruciales pour gérer les portefeuilles d'investissement, la liquidité et la stabilité financière globale de la banque. Depuis l'exercice se terminant en mars 2023, l'entité bancaire a enregistré un bénéfice de ₹ 500 crore de ses opérations du Trésor. La banque détient un portefeuille d'investissement substantiel d'environ 1,2 billion dans les titres gouvernementaux, qui fournit des rendements stables tout en gérant efficacement les risques de taux d'intérêt.

Services bancaires d'entreprise

Dans le segment des services bancaires d'entreprise, UBI offre une forte présence sur le marché, fournissant des services aux petites, moyennes et grandes entreprises. Le livre total de prêts d'entreprise était 2 milliards de roupies Depuis mars 2023. La division des banques d'entreprise de la banque a généré des revenus d'environ 10 000 ₹ crore Au cours du dernier exercice, soutenu par de faibles taux de défaut et l'accent mis sur la gestion des risques.

| Segment de vache à lait | Valeur totale (₹ billion) | Taux d'intérêt / revenus (crore ₹) |

|---|---|---|

| Comptes d'épargne traditionnels | 3.5 | Taux d'intérêt: 3,0% - 3,5% |

| Services de dépôt fixe | 2.5 | Taux d'intérêt: 5,0% - 6,0% |

| Opérations du Trésor | 1.2 | Bénéfice: 500 |

| Services bancaires d'entreprise | 2.0 | Revenus: 10 000 |

Ces segments de vaches à lait fournissent des flux de trésorerie importants à l'Union Bank of India, permettant à la banque de soutenir ses initiatives de croissance et de gérer efficacement les coûts opérationnels.

Union Bank of India - BCG Matrix: chiens

Dans le contexte de l'Union Bank of India, la catégorie des «chiens» met en évidence les aspects de l'entreprise avec un faible potentiel de croissance et une part de marché faible. Cette classification identifie les unités qui ont du mal à générer des rendements financiers importants et nécessitent souvent des ressources considérables à maintenir.

Emplacements de succursales obsolètes

Union Bank of India a un réseau d'environ 9 500 succursales répartis sur différentes régions. Cependant, un nombre important de ces branches, en particulier dans les zones rurales et semi-urbaines, sont considérées comme dépassées. Depuis mars 2023, à propos 25% De ces succursales fonctionnent avec une infrastructure obsolète, ce qui limite l'efficacité opérationnelle et la satisfaction du client.

La sous-performance de ces emplacements se reflète dans leur contribution aux opérations bancaires globales, car elles donnent un faible rendement des actifs (ROA), en moyenne 0.35% par rapport à la référence de l'industrie de 0.6%.

Opérations de traitement manuel

Malgré les progrès de la banque numérique, l'Union Bank of India s'appuie toujours sur le traitement manuel de certaines opérations. Auprès du T2 2023, il a été rapporté que 35% des transactions sont effectuées manuellement, entraînant des inefficacités et une augmentation des coûts opérationnels. Le coût moyen par transaction par le biais du traitement manuel se dresse à environ INR 75, tandis que les canaux automatisés réduisent cela à peu près INR 20.

Cette dépendance à l'égard des méthodes de traitement obsolète entrave la capacité de la banque à évoluer efficacement et à répondre aux besoins des clients sur un marché de numérisation rapide. La faible efficacité est un contributeur direct aux défis de la banque pour atteindre des taux de croissance plus élevés.

Gestion des actifs non performants

Les actifs non performants (NPA) ont été une question persistante pour l'Union Bank of India. En mars 2023, la banque a signalé un ratio NPA brut de 10.25%, significativement plus élevé que la moyenne sectorielle de 5.5%. Ce pourcentage élevé indique qu'une partie substantielle du portefeuille de prêts de la banque est sous-performante, les ressources et la rentabilité de la maintenance.

Le ratio de couverture d'approvisionnement se situe à environ 66%, ce qui implique que la banque ne couvre que partiellement les pertes potentielles des NPA. Au cours de l'exercice 2022-2023, Union Bank a réservé environ 7 000 INR pour les dispositions, reflétant les défis en cours dans la gestion de la qualité des actifs.

| Catégorie | État actuel | Moyenne de l'industrie |

|---|---|---|

| Réseau de succursale | 9 500 succursales; 25% obsolètes | N / A |

| Retour sur les actifs (ROA) | 0.35% | 0.6% |

| Coût de la transaction manuelle | INR 75 par transaction | 20 INR par transaction automatisée |

| Ratio NPA brut | 10.25% | 5.5% |

| Ratio de couverture d'approvisionnement | 66% | N / A |

| Dispositions pour l'exercice 2022-2023 | 7 000 INR | N / A |

Ces facteurs caractérisent collectivement les «chiens» de l'Union Bank of India, mettant en évidence des domaines qui nécessitent une évaluation stratégique et une désinvestissement potentielle. Les défis continus de la modernisation des succursales, des processus manuels et de la gestion du NPA entravent la capacité de la banque à tirer parti de ses ressources efficacement dans un paysage de marché concurrentiel.

Union Bank of India - BCG Matrix: points d'interrogation

Union Bank of India, l'une des principales banques du secteur public en Inde, possède plusieurs unités commerciales qui peuvent être classées comme des points d'interrogation dans la matrice BCG. Ces unités opèrent sur des marchés à forte croissance mais possèdent actuellement des parts de marché faibles, ce qui indique le potentiel de croissance substantielle si elle est suffisamment investie. Ci-dessous est une analyse de ces segments d'interrogation.

Initiatives de financement vert

L'Union Bank of India a investi activement dans le financement vert, visant à répondre à la demande croissante de projets durables. Le portefeuille de prêts verts de la banque a atteint environ 3 500 ₹ crores Auprès du T1 FY2023, représentant autour 2.5% du Livre de prêts total.

Avec le marché mondial de la finance verte prévue pour se développer à un TCAC de 17.1% De 2022 à 2030, les initiatives de l'Union Bank dans ce domaine mettent en évidence un potentiel de croissance important. Malgré cela, la part de marché relativement faible suggère que la banque doit renforcer ses stratégies de marketing pour saisir davantage de clients intéressés par des options de financement durables pour l'environnement.

Services de gestion de la patrimoine

Le secteur de la gestion de la patrimoine représente une opportunité lucrative pour l'Union Bank of India, en particulier compte tenu du nombre croissant d'individus à forte valeur élevée (HNWIS) en Inde. Depuis mars 2023, les actifs de gestion de patrimoine de la banque sous gestion (AUM) se tenaient autour 15 000 crores, reflétant une croissance de 20% en glissement annuel.

Cependant, cela explique moins que 1.5% de la part globale de marché de la gestion de patrimoine en Inde. La concurrence dans cet espace s'intensifie, avec des leaders du marché comme HDFC Bank et SBI Wealth Management détenant des actions importantes. Pour augmenter sa présence sur le marché, Union Bank doit améliorer ses offres de services et investir dans des initiatives de marketing.

Solutions de crypto-monnaie

Union Bank of India a fait des progrès initiaux en solutions de crypto-monnaie, développant un cadre pour les clients intéressés par les monnaies numériques. Bien que le volume exact des transactions ne soit pas divulgué, l'intérêt pour les solutions bancaires de crypto-monnaie a augmenté, en particulier après les développements réglementaires.

Le marché mondial de la crypto-monnaie devrait passer à 100 billions de roupies D'ici 2025. L'offre actuelle de Union Bank reste cependant minime, avec une part de marché qui plane autour 1% parmi les banques traditionnelles. La capacité de la banque à capturer une part plus importante dépend en grande partie de sa volonté d'innover et d'adapter ses services dans un marché en évolution rapide.

Partenariats fintech

Union Bank of India a lancé divers partenariats avec des sociétés fintech pour améliorer ses services numériques. Les collaborations avec des entreprises comme PayTM et PhonePE ont introduit de nouveaux services de paiement et des options de prêt numérique, contribuant à une clientèle croissante.

Malgré ces efforts, la pénétration fintech de la banque reste faible à environ 5% du marché par rapport aux plus grands concurrents. Le marché indien des fintech devrait croître à un TCAC de 31% pour atteindre 6,2 billions D'ici 2025, indiquant des perspectives de croissance importantes pour Union Bank si elle optimise ses partenariats.

| Unité commerciale | Part de marché actuel | Taux de croissance (TCAC) | Actifs sous gestion |

|---|---|---|---|

| Initiatives de financement vert | 2.5% | 17.1% | 3 500 ₹ crores |

| Services de gestion de la patrimoine | 1.5% | 20% | 15 000 crores |

| Solutions de crypto-monnaie | 1% | Non spécifié | Non divulgué |

| Partenariats fintech | 5% | 31% | Non divulgué |

La position de Union Bank dans ces segments d'interrogation nécessite une concentration stratégique et des investissements pour saisir la part de marché ou réévaluer la viabilité de ces initiatives. Le potentiel de croissance reste substantiel, mais une action rapide est nécessaire pour éviter d'être classé comme des chiens dans le contexte de la matrice BCG.

La matrice du Boston Consulting Group fournit un cadre convaincant pour évaluer les divers segments commerciaux de l'Union Bank of India, mettant en évidence l'interaction dynamique entre ses étoiles, vaches, chiens et points d'interrogation; Alors que la banque continue d'innover dans la banque numérique et d'explorer de nouvelles voies comme le financement vert et les partenariats fintech, la compréhension de ces classifications est essentielle pour les parties prenantes visant à naviguer dans sa trajectoire de croissance et à capitaliser sur les opportunités émergentes.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.