|

Bank of Baroda (Bankbaroda.ns): Canvas -Geschäftsmodell |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Bank of Baroda Limited (BANKBARODA.NS) Bundle

Erforschen Sie den komplizierten Rahmen der Geschäftsmodell -Leinwand der Bank of Baroda, in der wichtige Partnerschaften, innovative Finanzlösungen und eine robuste digitale Präsenz zusammenkommen, um ein Bankenkraftwerk zu schaffen. Entdecken Sie von personalisierten Kundenbeziehungen bis hin zu verschiedenen Einnahmequellen, wie dieses angesehene Institution die Finanzlandschaft mit Präzision und Voraussicht navigiert. Tauchen Sie ein, um die strategischen Elemente aufzudecken, die ihren Erfolg vorantreiben und ihren Wettbewerbsvorteil aufrechterhalten.

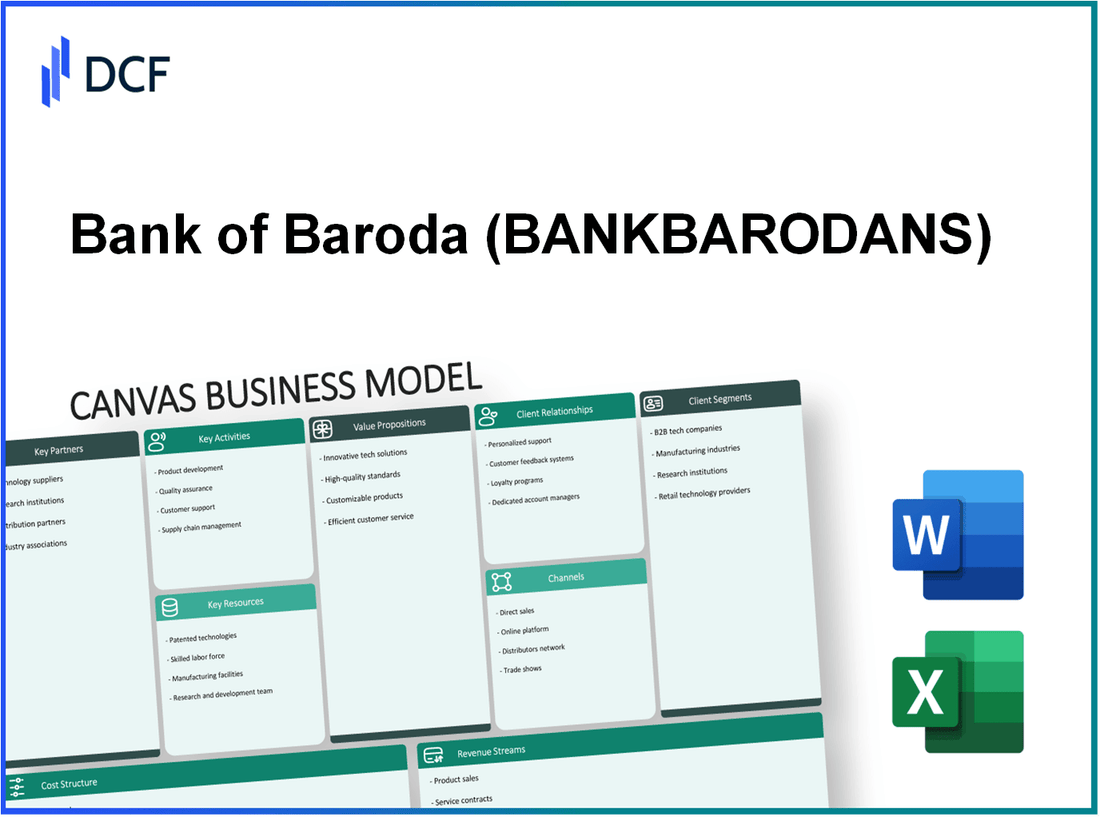

Bank of Baroda - Geschäftsmodell: Schlüsselpartnerschaften

Die Bank of Baroda, eine der führenden Banken des indischen öffentlichen Sektors, verlässt sich stark auf strategische Partnerschaften, um ihre Serviceangebote und die operative Effizienz zu verbessern. Diese Partnerschaften spielen eine entscheidende Rolle bei der Fähigkeit der Bank, unterschiedliche Kundenbedürfnisse zu erfüllen und gleichzeitig die Einhaltung der behördlichen Einhaltung und die Wettbewerbsfähigkeit aufrechtzuerhalten.

Regierungsbehörden

Die Bank of Baroda arbeitet eng mit verschiedenen Regierungsbehörden zusammen, um Zugang zu Finanzierungsprogrammen zu erhalten, die Einhaltung der gesetzlichen Anforderungen zu gewährleisten und an Initiativen zur finanziellen Inklusion teilzunehmen. Die Bank ist an Programmen wie dem Pradhan Mantri Jan Dhan Yojana (PMJdy) beteiligt, der darauf abzielt, die Bankdienste für die Bevölkerung aus ungeräumen zu erbringen. Ab März 2023 meldete die Bank eine Erhöhung der PMJdy -Konten auf ungefähr ungefähr 5,5 Millionen.

Finanztechnologieanbieter

Der Aufstieg von Fintech hat die Bankenlandschaft verändert. Die Bank of Baroda arbeitet mit verschiedenen Fintech -Unternehmen zusammen, um digitale Bankerlebnisse zu verbessern und den Betrieb zu optimieren. Zum Beispiel erweiterte die Bank im Geschäftsjahr 2022-2023 ihre digitalen Zahlungsangebote, wobei eine Erhöhung der digitalen Transaktionen verzeichnete 85% von Gesamttransaktionen. Partnerschaften mit Fintech -Firmen wie Paytm und Phonepe haben dieses Wachstum erleichtert.

Versicherungsunternehmen

Um ihre Finanzprodukte zu diversifizieren, arbeitet die Bank of Baroda mit mehreren Versicherungsunternehmen zusammen. Diese Partnerschaft ermöglicht es der Bank, eine breite Palette von Versicherungsprodukten anzubieten, darunter Leben, Gesundheit und allgemeine Versicherung. Die Versicherungsprämie -Sammlung der Bank erhöhte sich um um 12% Im Geschäftsjahr 2022-2023, die ungefähr erreichen £ 15 Milliarden. Zu den bemerkenswerten Partnern zählen LIC und Bharti Axa, die maßgeschneiderte Versicherungslösungen für die Kunden der Bank anbieten.

Regulierungsbehörden

Die Einhaltung der Vorschriften ist für die Geschäftstätigkeit der Bank of Baroda von entscheidender Bedeutung. Es arbeitet eng mit Aufsichtsbehörden wie der Reserve Bank of India (RBI) zusammen, um die Einhaltung finanzieller Vorschriften und Richtlinien zu gewährleisten. Im Geschäftsjahr 2022-2023 musste die Bank ein Kapitaladäquanz Ratio (CAR) von aufrechterhalten 11.5%und es erreichte ein Auto von 13.5%, Angabe eines starken Compliance- und Risikomanagements.

| Partnerschaftstyp | Zusammenarbeitziele | Jüngste Erfolge |

|---|---|---|

| Regierungsbehörden | Zugangsfinanzierung, Compliance, finanzielle Inklusion | 5,5 Millionen PMJDY -Konten ab März 2023 |

| Finanztechnologieanbieter | Verbessern Sie das digitale Bankgeschäft, rationalisieren Sie den Betrieb | Digitale Transaktionen machten 85% der Gesamttransaktionen im Geschäftsjahr 2022-2023 aus |

| Versicherungsunternehmen | Produkte diversifizieren, die Premium -Sammlung erhöhen | 15 Milliarden GBP für Versicherungsprämienkollektion für das Geschäftsjahr 2022-20233 |

| Regulierungsbehörden | Gewährleistung der Einhaltung des Risikos verwalten | Das erreichte Auto betrug 13,5% gegenüber einer Anforderung von 11,5% |

Bank of Baroda - Geschäftsmodell: Schlüsselaktivitäten

Bank of Baroda ist eine der führenden Banken des öffentlichen Sektors Indiens und bietet eine Reihe von Finanzdienstleistungen an, die sowohl für Einzel- als auch für Unternehmenskunden abzielen. Die wichtigsten Aktivitäten der Bank sind entscheidend für die Erfüllung ihres Wertversprechens und die Aufrechterhaltung der Wettbewerbsfähigkeit im Bankensektor.

Bereitstellung von Finanzdienstleistungen

Die von der Bank of Baroda erbrachten Finanzdienstleistungen umfassen Einzelhandelsbanken, Unternehmensbanken, Treasury Operations und International Banking. Zum Geschäftsjahr 2022-2023 meldete die Bank ein Gesamteinkommen von INR 82.657 crore und ein Nettogewinn von INR 1.934 crore. Das Kreditbuch der Bank wuchs auf ungefähr INR 6,43 Lakh Crore, das ein Wachstum von reflektiert 10.2% gegenüber dem Jahr.

| Service -Typ | Geschäftsjahr 2022-2023 Beitrag (INR Crore) | Wachstumsrate (%) |

|---|---|---|

| Einzelhandelsbanken | 22,000 | 15.0 |

| Unternehmensbanking | 38,000 | 8.0 |

| Treasury Operations | 6,000 | 5.0 |

| Internationales Bankgeschäft | 16,657 | 12.5 |

Risikomanagement

Das Risikomanagement bleibt für die Bank of Baroda Priorität, insbesondere bei der Verwaltung von Kreditrisiken, Marktrisiken und operativem Risiko. Das Brutto-Nicht-Leistungsvermögen der Bank (BSPA) 7.17% ab März 2023, unten von von 8.22% im Vorjahr. Diese Verbesserung spiegelt das Engagement der Bank für strenge Risikobewertungsprozesse und Wiederherstellungsmechanismen wider.

Kundenerziehung

Die Verbesserung der Finanzkompetenz der Kunden ist eine Schlüsselaktivität für die Bank. Im Geschäftsjahr 2022-2023 leitete die Bank of Baroda über 1,200 Kundenausbildungsprogramme, die ungefähr erreichen 150,000 Teilnehmer. Die Workshops konzentrierten sich auf persönliche Finanzierung, Anlageprodukte und digitale Bankdienste.

Verbesserungen des digitalen Bankgeschäfts

Die Bank of Baroda hat erheblich in die Verbesserung des digitalen Bankgeschäfts investiert und ein nahtloses Bankerlebnis für Kunden erleichtert. Die Bank berichtete über das über 70% von Transaktionen wurden im Geschäftsjahr 2022-2023 über digitale Kanäle verarbeitet. In der mobilen App der Bank wurde eine Download -Anzahl überschritten 10 Millionen mit einer durchschnittlichen Benutzerbewertung von 4,5 Sterne im Google Play Store.

Darüber hinaus konzentriert sich die Bank darauf, ihre digitale Infrastruktur zu verbessern und ungefähr ungefähr INR 1.000 crore In Richtung Technologie-Upgrades und Cybersicherheitsmaßnahmen im Geschäftsjahr 2023-2024.

Bank of Baroda - Geschäftsmodell: Schlüsselressourcen

Schlüsselressourcen sind für die Bank of Baroda von entscheidender Bedeutung, um ihren Kunden einen Mehrwert zu schaffen und zu liefern. Zu diesen Ressourcen gehören ein robustes Filialletzwerk, fortschrittliche digitale Plattformen, eine qualifizierte Arbeitskräfte und bedeutende Kapitalreserven.

Zweignetzwerk

Die Bank of Baroda verfügt über ein weit verbreitetes Zweignetz in verschiedenen Regionen. Ab September 2023 ist die Bank tätig 9.681 Zweige Erleichterung der regionalen Zugänglichkeit und Kundenbequemlichkeit weltweit. Dieses umfangreiche Netzwerk wird durch Over ergänzt 13.000 GeldautomatenKunden einen einfachen Zugang zu Bankdiensten bieten.

Digitale Plattformen

Die Bank hat erheblich in ihre digitale Infrastruktur investiert, um das Kundenerlebnis und die betriebliche Effizienz zu verbessern. Ab dem zweiten Quartal 2023 mehr als 70% der Transaktionen der Bank werden digital durchgeführt. Die Mobile -Banking -Anwendung hat sich beendet 5 Millionen Downloads, damit Kunden ihre Konten nahtlos verwalten können. Die Internetbanking -Dienstleistungen der Bank verarbeiten ungefähr ungefähr 15 Millionen Transaktionen monatlichdas Engagement für die digitale Transformation widerspiegeln.

Qualifizierte Arbeitskräfte

Die Bank of Baroda beschäftigt ein vielfältiges Team von Fachleuten, die sich der Erbringung eines überlegenen Kundenservice widmen. Die Belegschaft umfasst über 81.000 Mitarbeitermit einem Fokus auf kontinuierliches Training und Entwicklung. Gemäß den neuesten Berichten herum 60% Von den Mitarbeitern sind in verschiedenen Bankenbereichen mit speziellen Fähigkeiten ausgestattet, wodurch die Fähigkeit der Bank verbessert wird, den Kundenbedarf effektiv zu erfüllen.

Kapitalreserven

Die finanzielle Stabilität der Bank of Baroda wird durch ihre Kapitalreserven unterstrichen. Ab März 2023 meldete die Bank ein Kapitaladäquanz Ratio (CAR) von 15.76%, signifikant über dem regulatorischen Anforderungen von 11.0%. Das Gesamtvermögen lag bei ungefähr £13,56 Billionen, mit Tier-i-Kapital in Höhe von rund £ £1,3 Billionen. Diese robuste finanzielle Fassung positioniert die Bank positiv, um das Wachstum aufrechtzuerhalten und potenzielle Verluste zu absorbieren.

| Ressourcentyp | Details | Statistiken |

|---|---|---|

| Zweignetzwerk | Anzahl der Zweige | 9,681 |

| ATM -Netzwerk | Anzahl der Geldautomaten | 13,000 |

| Digitale Transaktionen | Prozentsatz der Transaktionen | 70% |

| Mobile Anwendung | Anzahl der Downloads | 5 Millionen |

| Mitarbeiterzahl | Anzahl der Mitarbeiter | 81,000 |

| Kapitaladäquanzquote | Autoprozentsatz | 15.76% |

| Gesamtvermögen | Wert des Gesamtvermögens | ₹13,56 Billionen |

| Tier-i-Kapital | Höhe des Tier-I-Kapitals | ₹1,3 Billionen |

Bank of Baroda - Geschäftsmodell: Wertversprechen

Bank of Baroda Bietet eine Vielzahl von umfassenden Banklösungen, die auf verschiedene Kundenbedürfnisse zugeschnitten sind. Ab dem Geschäftsjahr 2022-23 meldete die Bank insgesamt ungefähr Vermögenswerte von ungefähr £ 16,24 Lakh Crore, was es zu einer der größten Banken des öffentlichen Sektors in Indien macht. Zu den Produktangeboten gehören das Bankbanken, das Bankbanken, das Vermögensverwaltung und die internationalen Bankdienstleistungen, die Catering für Einzel-, KMU- und große Unternehmenskunden.

In Bezug auf die Einlagen standen die Gesamteinlagen der Bank um etwa £ 12,97 Lakh Crore mit einem CASA -Verhältnis von Casa (Current Account Spar -Account) von ungefähr 40%Hervorhebung seiner Fähigkeit, kostengünstige Ablagerungen anzulocken. Die robusten Portfoliofunktionen der Bank 500 Produkte, einschließlich persönlicher Kredite, Wohnungsbaudarlehen und Geschäftsdarlehen, die den Kunden umfassende Optionen für ihre finanziellen Bedürfnisse bieten.

Umfassende Banklösungen

Die umfassenden Banklösungen von Bank of Baroda sind so konzipiert, dass sie ein breites demografisches Spektrum dienen. Die Bank arbeitet in einem Netzwerk von Over 9.500 Zweige in ganz Indien und ungefähr 100 internationale Niederlassungen in über 20 Länder. Diese umfangreiche Branchenpräsenz stellt sicher, dass Kunden überall Zugang zu Bankdienstleistungen haben.

Vertrauen und Zuverlässigkeit

Vertrauen und Zuverlässigkeit bilden die Grundlage des Wertversprechens der Bank of Baroda. Die Bank hat ein starkes Erbe, nachdem er in eingerichtet wurde 1908. Mit einem Kreditrating von Aa- Von Crisil zeigt die Bank eine solide finanzielle Leistung mit a Nettogewinn von £ 3.297 crores für Q1 FY 2023 eine Zunahme von 77% gegenüber dem Jahr. Die umsichtigen Risikomanagementpraktiken tragen zu a bei Non-Performing Asset (NPA) Verhältnis von Umgebung 4.99%, was niedriger als der Branchendurchschnitt ist.

Innovative Finanzprodukte

Innovation ist ein wesentlicher Treiber der Wertverfassung von Bank of Baroda. Die Bank hat verschiedene digitale Initiativen wie die Baroda Connect Mobile App und die Internet Banking -Plattform gestartet 2 crore downloads und herum 15 Millionen aktive Benutzer, jeweils. Die Produktsuite der Bank umfasst personalisierte Angebote wie Baroda Wealth Management Services, die sich an Einzelpersonen und Unternehmen mit hohem Nettovermögen richten.

Die Bank hat in den letzten Jahren eine Reihe von Produkten eingeführt, die die Technologie für den Kundenkomfort nutzen. Zum Beispiel hat das Predictive -Kreditmodell der Bank eine schnelle Auszahlung von Krediten ermöglicht, was zu einer Erhöhung des Einzelhandelsdarlehenswachstums von ungefähr geführt hat 18% Die Kundenzufriedenheit und -aufbewahrung erheblich steigern.

Breite Zugänglichkeit

Die Zugänglichkeit ist ein wesentlicher Aspekt der Wertversprechen von Bank of Baroda. Die Bank hat einen Multi-Channel-Ansatz implementiert, mit dem Kunden über Filialen, Geldautomaten, Mobile Banking und Internet Banking auf Dienste zugreifen können. Ab März 2023 hatte die Bank of Baroda über eingesetzt 13.000 Geldautomaten In ganz Indien verbessert sich die Reichweite. Die Bank konzentriert sich auch auf Initiativen zur finanziellen Inklusion und bietet Dienstleistungen für ländliche und semi-städtische Gebiete mit rund um 35% seiner Zweige befindet sich in diesen Regionen.

| Wertversprechen Aspekt | Details |

|---|---|

| Umfassende Banklösungen | Über 9.500 Zweige in Indien und 100 Zweige international |

| Vertrauen und Zuverlässigkeit | Gutschrift: Aa-, Nettogewinn Q1 FY 2023: £ 3.297 crores |

| Innovative Finanzprodukte | Mobile App -Downloads: 2 crore, Jährliches Wachstum des Einzelhandelsdarlehens: 18% |

| Breite Zugänglichkeit | Über 13.000 Geldautomaten, 35% von Zweigen in ländlichen Gebieten |

Bank of Baroda - Geschäftsmodell: Kundenbeziehungen

Die Bank of Baroda betont den personalisierten Kundendienst, der sich aus ihren Kundendienstwerts ergeben. Zum Beispiel hat die Bank konsequent eine Kundenzufriedenheit von Over erreicht 80%das Engagement für das Verständnis und die Beantwortung der Kundenbedürfnisse. Dieser personalisierte Ansatz wird von einem engagierten Team von Beziehungsmanagern unterstützt, die maßgeschneiderte finanzielle Lösungen anbieten.

Das Beziehungsmanagement bei Bank of Baroda beinhaltet eine proaktive Kommunikation mit Kunden. In ihrem Geschäftsjahr 2022-2023 meldete die Bank eine Erhöhung ihres Einzelhandelsdarlehensportfolios nach 15% gegenüber dem Jahr. Dieses Wachstum zeigt die effektiven Strategien für Beziehungsmanagement, die Programme für das Kundenbindung und die Finanzkompetenzprogramme priorisieren. Die Bank führt regelmäßige Workshops und Webinare durch, um Kunden über verschiedene Finanzprodukte und Dienstleistungen aufzuklären.

Um die Kundenzufriedenheit zu messen und den Service zu verbessern, hat die Bank of Baroda robuste Kundenfeedback -Systeme implementiert. Im Jahr 2022 sammelte die Bank über 500,000 Feedback -Antworten durch Umfragen und Vorschlagsboxen. Etwa 70% der Befragten berichteten über eine positive Erfahrung mit ihren Diensten. Die Bank nutzt diese Daten, um ihre Produktangebote zu verbessern und Serviceprobleme umgehend zu beheben.

Loyalitätsprogramme sind eine Schlüsselkomponente der Strategie der Bank of Baroda, um Kunden zu halten. Ihr Programm „Baroda Belohnung“ bietet Punkte für Transaktionen, die für verschiedene Vorteile eingelöst werden können. Im letzten Geschäftsjahr wurde das Programm eingeschrieben 2 Millionen Kunden, die zu a beitragen 10% Erhöhung der Kundenbindungsraten. Das Belohnungssystem macht nicht nur Kundentransaktionen an, sondern fördert auch die Markentreue.

| Kundenbeziehung Aspekt | Schlüsselmetriken/Statistiken |

|---|---|

| Personalisierter Kundenservice | Kundenzufriedenheit Punktzahl: 80% |

| Beziehungsmanagement | Wachstum des Einzelhandelsdarlehensportfolios: 15% Yoy |

| Kundenfeedback -Systeme | Feedback -Antworten gesammelt: 500,000 |

| Kundenerlebnis positives Feedback | Positive Erfahrung Prozentsatz: 70% |

| Treueprogramme | Belohnungsprogramm Registrierung: 2 Millionen |

| Erhöhung der Kundenbindungsrate | Erhöhung der Retentionsrate: 10% |

Zusammenfassend lässt sich sagen, dass der Ansatz der Bank of Baroda zu Kundenbeziehungen vielfältig ist und sich auf personalisierten Service, effektives Beziehungsmanagement, strukturierte Feedback -Systeme und ansprechende Treueprogramme konzentriert. Diese Strategien tragen erheblich zu ihrer Wettbewerbsposition im Bankensektor bei.

Bank of Baroda - Geschäftsmodell: Kanäle

Die Bank of Baroda setzt mehrere Kanäle ein, um mit ihren Kunden zu interagieren und eine umfassende Reichweite und eine robuste Servicebereitstellung zu gewährleisten. Im Folgenden finden Sie die wichtigsten Kanäle, die von der Bank verwendet werden.

Zweigstellen

Ab September 2023 betreibt die Bank of Baroda ein Netzwerk von ungefähr 9.600 Zweige ganz Indien und mehrere internationale Standorte. Die Filialen dienen als wichtige Punkte für persönliche Bankdienste, Geschäftsbanken und Vermögensverwaltung.

- Branchbüros ermöglichen persönliche Interaktionen und bieten personalisierte Dienste an.

- Im Geschäftsjahr 2022-2023 meldete die Bank eine Gesamteinzahlung von £ 10,31 Billionenein Wachstum von 9.59% gegenüber dem Vorjahr von Branchbetrieb.

- Etwa 60% von Kundentransaktionen treten an Zweigstellen auf und unterstreichen ihre Bedeutung in der Vertriebsstrategie der Bank.

Online -Banking -Portal

Das Online -Banking -Portal der Bank bietet Kunden eine Reihe von Dienstleistungen, darunter Fondsübertragungen, Rechnungszahlungen und Kontomanagement. Ab Oktober 2023 hatte die Online -Banking -Plattform vorbei 38 Millionen registrierte Benutzer.

- Das Online -Banking -Segment trug zu a bei 15% Erhöhung des Transaktionsvolumens im Vergleich zum Vorjahr, erreicht £ 16 Billion Insgesamt Transaktionen.

- Die Online -Banking -Bank der Bank of Baroda erlebt eine Penetrationsrate von 73% Zu seiner Kunden im Einzelhandel.

- Kundenzufriedenheitsbewertungen für die Online -Plattform finden Sie auf 85%nach jüngsten Umfragen.

Mobile Banking App

Die Bank of Baroda Mobile Banking -App, die zur Verbesserung des Kundenerlebnisses eingeführt wurde, hat erhebliche Anträge erlangt. Ab September 2023 wurde die App heruntergeladen 20 Millionen Mal und hat mehr als 10 Millionen aktive Benutzer.

- Die Mobile -Banking -Plattform machte ungefähr ungefähr 30% von allen digitalen Banktransaktionen, die rund um rund umgegangen sind 8 Billionen Pfund Im Geschäftsjahr 2022-2023.

- Zu den Funktionen gehören Instant Fund -Transfers, Kreditanträge und Versorgungszahlungen, die sich für die Entwicklung der Kundenanforderungen befassen.

- In-App-Kundenbewertungen haben gemittelt 4,5 von 5 Sowohl auf iOS- als auch auf Android -Plattformen.

ATM -Netzwerk

Die Bank of Baroda verfügt über ein umfangreiches Geldautomaten -Netz 13.000 Geldautomaten In Indien ab Oktober 2023.

- Das ATM-Netzwerk erleichtert Bargeldabhebungen, Guthabenanfragen und Mini-Befragungen und fördert die Bequemlichkeit für Kunden.

- Im Geschäftsjahr 2022-2023 verarbeitet die Geldautomaten mehr als 500 Millionen Transaktionenmit einem durchschnittlichen Transaktionswert von ₹2,500.

- Etwa 40% Von allen Banktransaktionen wurden über das ATM -Netzwerk durchgeführt.

| Kanal | Nummer | Transaktionsvolumen (FY 2022-2023) | Kundennutzungsrate |

|---|---|---|---|

| Zweigstellen | 9,600 | £ 10,31 Billionen | 60% |

| Online -Banking -Portal | 38 Millionen Benutzer | £ 16 Billion | 73% |

| Mobile Banking App | 20 Millionen Downloads | 8 Billionen Pfund | 30% |

| ATM -Netzwerk | 13.000 Geldautomaten | 500 Millionen Transaktionen | 40% |

Bank of Baroda - Geschäftsmodell: Kundensegmente

Die Bank of Baroda bedient verschiedene Kundensegmente mit jeweils unterschiedlichen Bedürfnissen und Merkmalen, sodass die Bank ihre Angebote effektiv anpassen kann.

Einzelhandelskunden

Bis März 2023 meldete die Bank of Baroda ein Einzelhandelsdarlehensportfolio von ungefähr £ 1,35 Billion, ein signifikanter Anstieg gegenüber dem Vorjahr. Zu den Einzelhandelskunden zählen Personen, die persönliche Kredite, Wohnungsbaudarlehen, Autokredite und Sparkonten suchen.

Die Einzelhandelseinlagen der Bank standen um etwa £ 5,10 Billionen GBPPräsentation einer wachsenden Basis einzelner Kunden. Die Bank bietet verschiedene Produkte an, einschließlich Sparkonten mit einem Zinssatz von 3.00% pro Jahr und feste Ablagerungen mit Tarifen bis zu bis zu 6.50% Abhängig von der Amtszeit.

Kleine und mittlere Unternehmen (KMU)

Die Bank of Baroda hat aktiv kleine und mittlere Unternehmen unterstützt, wobei ein dediziertes Portfolio für KMU berührt wird £ 250 Milliarden Zum Ende des Geschäftsjahres 2023. Die Bank bietet verschiedene Finanzprodukte an, die auf die besonderen Bedürfnisse von KMU zugeschnitten sind, einschließlich Betriebskapitalfinanzierung, Laufzeitdarlehen und Ausrüstungsfinanzierung.

Darüber hinaus das Mudra -Programm der Regierung, durch das die Bank of Baroda ausgezahlt wurde £ 30 Milliarden Im Geschäftsjahr 2022-23 unterstreicht das Engagement für die Stärkung kleiner Unternehmen. Dies zeigt die Rolle der Bank bei der Förderung des lokalen unternehmerischen Wachstums.

Unternehmenskunden

Die Bank of Baroda richtet sich an große Unternehmenskunden mit einer umfassenden Dienstleistungen. Das Unternehmenskreditbuch der Bank erreichte ungefähr ungefähr £ 3,20 Billion Ab März 2023. Das Angebot der Dienstleistungen umfasst Treasury Operations, Finanzierung der Lieferkette und Projektfinanzierung.

Im Geschäftsjahr 2022-23 erleichterte die Bank of Baroda eine groß angelegte Finanzierung für Infrastrukturprojekte in Höhe £ 200 Milliarden. Die strategischen Partnerschaften mit zahlreichen Unternehmen festigen ihre Präsenz im Unternehmensbankensektor.

NRI -Kunden

Die Bank of Baroda verfügt über ein engagiertes Zweignetzwerk, das für nicht ansässige Inder (NRIs) geliefert wird und Dienstleistungen wie NRE/NRO-Konten, Devisendienste und Anlageprodukte anbietet. Ab 2023 berichtete die Bank, dass NRI -Einlagen gekreuzt waren £ 1 Billion.

Die Bank hat auch nRI-spezifische Funktionen wie einfache Rückführung von Fonds und Portfolio-Investitionssystemen eingeführt, um ihre Attraktivität in diesem Segment zu verbessern. Im Geschäftsjahr 2022-23 trug das NRI-Segment der Bank in der Nähe bei 9% der Gesamteinzahlungsbasis.

| Kundensegment | Wichtige Finanzdaten | Dienstleistungen angeboten |

|---|---|---|

| Einzelhandelskunden | Einzelhandelsdarlehenportfolio: £ 1,35 Billionen GBP Einzelhandelseinlagen: £ 5,10 Billionen GBP |

Persönliche Kredite, Wohnungsbaudarlehen, Sparkonten, feste Einlagen |

| Kleine und mittlere Unternehmen | KMU -Kreditportfolio: £ 250 Milliarden Auszahlung im Rahmen des MUDRA -Programms: £ 30 Milliarden |

Betriebskapitalfinanzierung, Laufzeitdarlehen, Ausrüstungsfinanzierung |

| Unternehmenskunden | Unternehmenskreditbuch: £ 3,20 Billionen GBP Infrastrukturfinanzierung: £ 200 Milliarden |

Treasury Operations, Finanzierung der Lieferkette, Projektfinanzierung |

| NRI -Kunden | NRI -Einlagen: £ 1 Billion £ Beitrag zur Einlagenbasis: 9% |

NRE/NRO -Konten, Devisendienstleistungen, Anlageprodukte |

Bank of Baroda - Geschäftsmodell: Kostenstruktur

Betriebskosten

Im Geschäftsjahr 2023 meldete die Bank of Baroda operative Ausgaben von ungefähr £ 15.426 crore. Diese Zahl stellt einen Anstieg von dar 8.5% Im vergangenen Geschäftsjahr, der hauptsächlich durch erhöhte Kosten in den Bereichen Branchbetrieb und Compliance -Maßnahmen beruht.

Angestellte Gehälter

Die Gehaltsausgaben für die Bank of Baroda im Geschäftsjahr 2023 belief sich auf ungefähr £ 6.550 crore. Dies beinhaltet eine Entschädigung für Over 86.000 Mitarbeiter, mit einem durchschnittlichen Jahresgehalt von ungefähr £ 7,6 lakh pro Mitarbeiter. Zusätzlich hat die Bank a gesehen 3.1% Anstieg der Gehaltskosten gegenüber dem Vorjahr, die auf regelmäßige Schritte und die Einstellung zur Unterstützung des Geschäftswachstums zurückzuführen sind.

Technologieinvestitionen

Im Bereich der digitalen Transformation hat die Bank of Baroda herumgetrieben £ 1.200 crore Für Technologieinvestitionen in das Geschäftsjahr 2023. Diese Investition umfasst Upgrades in Cybersicherheitsmaßnahmen, Mobile -Banking -Anwendungen und Kernbankensystemen. Die Bank zielt darauf ab, die betriebliche Effizienz und Kundenzufriedenheit durch diese technologischen Fortschritte zu verbessern.

Marketingkosten

Marketingausgaben für die Bank of Baroda erreichten ungefähr £ 400 crore Im Geschäftsjahr 2023. Diese Ausgaben spiegeln eine Zunahme von an 12% Im Vergleich zum Geschäftsjahr 2022 konzentriert sich die Konzentration auf Markenkampagnen, Werbemöglichkeiten und Kundenbindungsinitiativen zur Stärkung der Marktpräsenz.

| Beschreibung | Geschäftsjahr 2023 (£ crore) | Veränderung gegenüber dem Vorjahr (%) |

|---|---|---|

| Betriebskosten | 15,426 | 8.5 |

| Angestellte Gehälter | 6,550 | 3.1 |

| Technologieinvestitionen | 1,200 | - |

| Marketingkosten | 400 | 12 |

Bank of Baroda - Geschäftsmodell: Einnahmenströme

Interesse an Darlehen

Die Haupteinnahmequelle für die Bank of Baroda ergibt sich aus Zinsen für Kredite. Ab März 2023 meldete die Bank ein Brutto -Kreditbuch von 8,51 Billionen GBP. Die Nettozinserträge der Bank (NII) lag für das Geschäftsjahr, das im März 2023 endete, bei 39.276 Mrd. GB. 11.3%. Der durchschnittliche Zinssatz für Kredite liegt in der Nähe 8.5%erhebliche Einnahmen aus persönlichen, Unternehmens- und Einzelhandelsdarlehen.

Servicegebühren

Servicegebühren tragen auch erheblich zu den Einnahmen der Bank bei. Für das Geschäftsjahr 2023 verdiente die Bank of Baroda rund 5.500 Mrd. GBP aus verschiedenen Servicegebühren, einschließlich Gebühren aus Kontowartung, Fondsübertragungen und anderen Bankdiensten. Die Bank hat ihre Angebote diversifiziert und zu a geführt 12% Erhöhung des gebührenpflichtigen Einkommens im Vergleich zum vorherigen Geschäftsjahr.

Anlageeinkommen

Investitionseinkommen ist ein weiterer entscheidender Aspekt der Einnahmestruktur der Bank of Baroda. Das Anlageportfolio der Bank war ab März 2023 einen Wert von 2,75 Billionen GBP und erzielte einen Investitionseinkommen von rund 16.200 Mrd. GBP. Dies schließt Einnahmen aus staatlichen Wertpapieren, Unternehmensanleihen und Aktien ein. Die Ausbeute dieses Portfolios wurde durchschnittlich 5.9%, was zur allgemeinen Rentabilität der Bank beigetragen hat.

Transaktionsgebühren

Transaktionsgebühren sind für die Bank of Baroda eine kleinere und dennoch wesentliche Einkommensstrom. Für das Geschäftsjahr bis März 2023 beliefen sich der Umsatz der Transaktion auf ca. 3.200 Mrd. GBP. Diese Einnahmen ergeben sich aus Gebühren im Zusammenhang mit der Nutzung von Geldautomaten, den Interbank -Transfers und internationalen Transaktionen. Die Bank verarbeitet über 800 Millionen Transaktionen im Laufe des Jahres.

| Einnahmequelle | Geschäftsjahr 2023 Umsatz (£ crore) | Wachstumsrate (%) | Schlüsselfaktoren |

|---|---|---|---|

| Interesse an Darlehen | 39,276 | 11.3 | Nettozinserträge aus verschiedenen Kreditprodukten |

| Servicegebühren | 5,500 | 12 | Einkommen aus Kontowartungs- und Bankdienstleistungen |

| Anlageeinkommen | 16,200 | - | Renditen aus staatlichen Wertpapieren und Anleihen |

| Transaktionsgebühren | 3,200 | - | Gebühren aus Transaktionsdiensten und Geldautomatennutzung |

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.