|

Banque de Baroda (Bankbaroda.ns): Modèle commercial sur toile |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

Bank of Baroda Limited (BANKBARODA.NS) Bundle

Explorez le cadre complexe de la toile du modèle commercial de la Banque de Baroda, où des partenariats clés, des solutions financières innovantes et une présence numérique robuste convergent pour créer une puissance bancaire. Des relations clients personnalisées à divers sources de revenus, découvrez comment cette institution estimée navigue dans le paysage financier avec précision et prévoyance. Plongez pour découvrir les éléments stratégiques qui stimulent son succès et maintiennent son avantage concurrentiel.

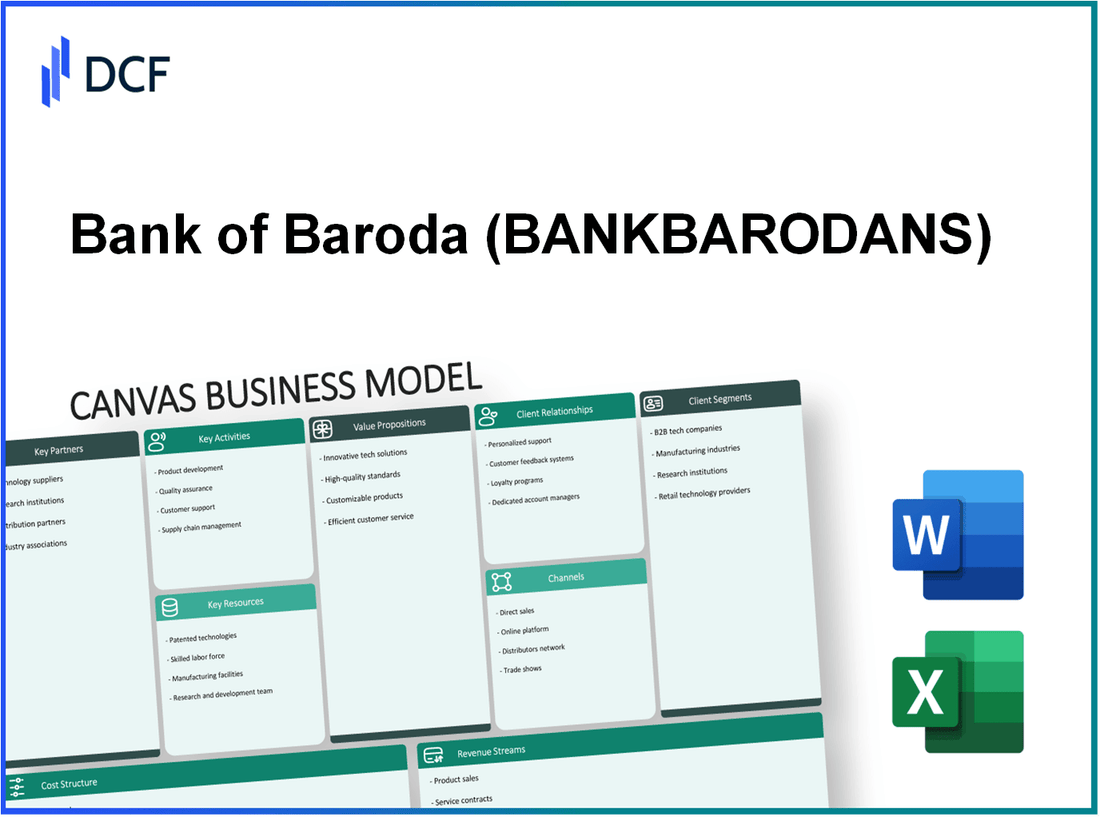

Bank of Baroda - Modèle commercial: partenariats clés

La Banque de Baroda, en tant que l'une des principales banques du secteur public indien, repose fortement sur des partenariats stratégiques pour améliorer ses offres de services et son efficacité opérationnelle. Ces partenariats jouent un rôle crucial dans la capacité de la banque à répondre aux besoins divers des clients tout en maintenant la conformité réglementaire et la compétitivité.

Agences gouvernementales

La Banque de Baroda collabore étroitement avec diverses agences gouvernementales pour accéder aux programmes de financement, assurer la conformité aux exigences législatives et participer à des initiatives d'inclusion financière. La banque est impliquée dans des programmes tels que le Pradhan Mantri Jan Dhan Yojana (PMJdy), qui vise à fournir des services bancaires à la population non bancarisée. En mars 2023, la banque a signalé une augmentation des comptes PMJdy à environ 5,5 millions.

Fournisseurs de technologies financières

La montée en puissance de la fintech a transformé le paysage bancaire. Bank of Baroda s'associe à diverses sociétés fintech pour améliorer les expériences bancaires numériques et rationaliser les opérations. Par exemple, au cours de l'exercice 2022-2023, la banque a élargi ses offres de paiement numérique, en voyant une augmentation des transactions numériques 85% des transactions totales. Les partenariats avec des entreprises fintech comme Paytm et PhonePE ont facilité cette croissance.

Compagnies d'assurance

Pour diversifier ses produits financiers, Bank of Baroda collabore avec plusieurs compagnies d'assurance. Ce partenariat permet à la banque d'offrir un large éventail de produits d'assurance, notamment la vie, la santé et l'assurance générale. La collection de primes d'assurance de la banque a augmenté de 12% au cours de l'exercice 2022-2023, atteignant environ 15 milliards de roupies. Les partenaires notables incluent LIC et Bharti AXA, qui fournissent des solutions d'assurance sur mesure aux clients de la banque.

Organismes de réglementation

La conformité aux réglementations est vitale pour les opérations de Bank of Baroda. Il travaille en étroite collaboration avec des organismes de réglementation tels que la Reserve Bank of India (RBI) pour garantir l'adhésion aux réglementations et directives financières. Au cours de l'exercice 2022-2023, la banque devait maintenir un ratio d'adéquation du capital (CAR) de 11.5%, et il a obtenu une voiture de 13.5%, indiquant une forte conformité et une gestion des risques.

| Type de partenariat | Objectifs de collaboration | Réalisations récentes |

|---|---|---|

| Agences gouvernementales | Financement d'accès, conformité, inclusion financière | 5,5 millions de comptes PMJdy en mars 2023 |

| Fournisseurs de technologies financières | Améliorer la banque numérique, rationaliser les opérations | Les transactions numériques représentaient 85% du total des transactions au cours de l'exercice 2022-2023 |

| Compagnies d'assurance | Diversifier les produits, augmenter la collection premium | 15 milliards de livres sterling de collecte de primes d'assurance pour l'exercice 2022-2023 |

| Organismes de réglementation | Assurer la conformité, gérer les risques | La voiture obtenue était de 13,5% par rapport à une exigence de 11,5% |

Bank of Baroda - Modèle d'entreprise: activités clés

Banque de Baroda est l'une des principales banques du secteur public de l'Inde, offrant une gamme de services financiers destinés aux clients individuels et aux entreprises. Les activités clés de la banque sont essentielles pour réaliser sa proposition de valeur et maintenir la compétitivité dans le secteur bancaire.

Provision des services financiers

Les services financiers fournis par la Banque de Baroda comprennent la banque de détail, la banque d'entreprise, les opérations du Trésor et les banques internationales. Depuis l'exercice 2022-2023, la banque a déclaré un revenu total de INR 82 657 crore et un bénéfice net de 1 934 crore INR. Le livre de prêts de la banque est passé à peu près INR 6,43 lakh crore, reflétant une croissance de 10.2% en glissement annuel.

| Type de service | Contribution de l'exercice 2022-2023 (crore INR) | Taux de croissance (%) |

|---|---|---|

| Banque de détail | 22,000 | 15.0 |

| Banque commerciale | 38,000 | 8.0 |

| Opérations du Trésor | 6,000 | 5.0 |

| Banque internationale | 16,657 | 12.5 |

Gestion des risques

La gestion des risques reste une priorité pour la Banque de Baroda, en particulier dans la gestion du risque de crédit, du risque de marché et du risque opérationnel. Le ratio brut non performant de la banque (GNPA) se tenait à 7.17% Depuis mars 2023, à partir de 8.22% l'année précédente. Cette amélioration reflète l'engagement de la banque envers les processus d'évaluation des risques stricts et les mécanismes de récupération.

Formation client

L'amélioration de la littératie financière des clients est une activité clé pour la banque. Au cours de l'exercice 2022-2023, la Banque de Baroda a conduit 1,200 Programmes d'éducation client, atteignant approximativement 150,000 participants. Les ateliers se sont concentrés sur les finances personnelles, les produits d'investissement et les services bancaires numériques.

Améliorations bancaires numériques

La Banque de Baroda a considérablement investi dans les améliorations bancaires numériques, facilitant une expérience bancaire transparente pour les clients. La banque a signalé que 70% des transactions ont été traitées via des canaux numériques au cours de l'exercice 2022-2023. L'application mobile de la banque a vu un décompte de téléchargement dépassant 10 millions avec une note moyenne de l'utilisateur de 4,5 étoiles sur Google Play Store.

De plus, la banque se concentre sur l'amélioration de son infrastructure numérique, commettant approximativement 1 000 INR Vers les améliorations technologiques et les mesures de cybersécurité au cours de l'exercice 2023-2024.

Bank of Baroda - Modèle commercial: Ressources clés

Les ressources clés sont essentielles pour la Bank of Baroda afin de créer et d'offrir de la valeur à ses clients. Ces ressources comprennent un réseau de succursales robuste, des plateformes numériques avancées, une main-d'œuvre qualifiée et des réserves de capital importantes.

Réseau de succursale

Bank of Baroda possède un réseau de succursales répandu dans différentes régions. En septembre 2023, la banque opère 9 681 succursales À l'échelle mondiale, facilitant l'accessibilité régionale et la commodité des clients. Ce vaste réseau est complété par plus 13 000 distributeurs automatiques de billets, offrant aux clients un accès facile aux services bancaires.

Plates-formes numériques

La banque a considérablement investi dans son infrastructure numérique, dans le but d'améliorer l'expérience client et l'efficacité opérationnelle. Au Q2 2023, plus de 70% des transactions de la banque sont effectuées numériquement. L'application bancaire mobile a vu 5 millions de téléchargements, permettant aux clients de gérer leurs comptes de manière transparente. Les services bancaires sur Internet de la banque gèrent approximativement 15 millions de transactions mensuellement, reflétant son engagement envers la transformation numérique.

Main-d'œuvre qualifiée

Bank of Baroda emploie une équipe diversifiée de professionnels dédiés à la prestation d'un service client supérieur. La main-d'œuvre comprend 81 000 employés, en mettant l'accent sur la formation et le développement continus. Selon les derniers rapports, autour 60% Parmi les employés, sont équipés de compétences spécialisées dans divers domaines bancaires, améliorant la capacité de la banque à répondre efficacement aux besoins des clients.

Réserves de capitaux

La stabilité financière de Bank of Baroda est soulignée par ses réserves de capital. En mars 2023, la banque a signalé un ratio d'adéquation du capital (CAR) 15.76%, significativement au-dessus de l'exigence réglementaire de 11.0%. Son total des actifs s'élevait à environ ₹13,56 billions, avec une capitale de niveau-je s'élevant à environ ₹1,3 billion. Cette semelle financière robuste positionne la banque favorablement pour soutenir la croissance et absorber les pertes potentielles.

| Type de ressource | Détails | Statistiques |

|---|---|---|

| Réseau de succursale | Nombre de branches | 9,681 |

| Réseau ATM | Nombre de distributeurs automatiques de billets | 13,000 |

| Transactions numériques | Pourcentage de transactions | 70% |

| Application mobile | Nombre de téléchargements | 5 millions |

| Décompte des employés | Nombre d'employés | 81,000 |

| Ratio d'adéquation des capitaux | Pourcentage de voiture | 15.76% |

| Actif total | Valeur du total des actifs | ₹13,56 billions |

| Capital de niveau I | Montant de la capitale de niveau I | ₹1,3 billion |

Banque de Baroda - Modèle d'entreprise: propositions de valeur

Banque de Baroda Offre une gamme diversifiée de solutions bancaires complètes adaptées à divers besoins des clients. Depuis l'exercice 2022-23, la banque a déclaré un actif total d'environ ₹ 16,24 lakh crore, en faisant l'une des plus grandes banques du secteur public en Inde. Ses offres de produits comprennent la banque de détail, les services bancaires d'entreprise, la gestion de la patrimoine et les services bancaires internationaux, s'adressant à des clients individuels, aux PME et aux grandes entreprises.

En termes de dépôts, les dépôts totaux de la banque se tenaient autour 12,97 ₹ lakh crore avec un ratio CASA (compte d'épargne du compte courant) d'environ 40%, mettant en évidence sa capacité à attirer des dépôts à faible coût. Les fonctionnalités de portefeuille robustes de la banque 500 produits, y compris les prêts personnels, les prêts immobiliers et les prêts commerciaux, offrant aux clients des options complètes adaptées à leurs besoins financiers.

Solutions bancaires complètes

Les solutions bancaires complètes de Bank of Baroda sont conçues pour servir un large spectre démographique. La banque opère sur un réseau de plus 9 500 succursales à travers l'Inde et approximativement 100 succursales internationales au-dessus de 20 pays. Cette grande présence de succursale garantit que les clients ont accès aux services bancaires où qu'ils se trouvent.

Confiance et fiabilité

La confiance et la fiabilité constituent le fondement de la proposition de valeur de la Banque de Baroda. La banque a un héritage solide, ayant été établi dans 1908. Avec une cote de crédit de Aa- De Crisil, la banque démontre une solide performance financière avec un Bénéfice net de 3 297 crores pour le premier trimestre 2023, une augmentation de 77% en glissement annuel. Ses pratiques prudentes de gestion des risques contribuent à un Asset non performant (NPA) rapport autour 4.99%, ce qui est inférieur à la moyenne de l'industrie.

Produits financiers innovants

L'innovation est un moteur clé de la proposition de valeur de Bank of Baroda. La banque a lancé diverses initiatives numériques telles que l'application mobile Baroda Connect et la plate-forme bancaire sur Internet, qui ont vu Téléchargements de 2 crores et autour 15 millions d'utilisateurs actifs, respectivement. La suite de produits de la banque comprend des offres personnalisées telles que Baroda Wealth Management Services, qui s'adressent aux particuliers et aux entreprises.

La Banque a introduit une gamme de produits ces dernières années qui exploitent la technologie pour la commodité des clients. Par exemple, le modèle de prêt prédictif de la banque a permis un décaissement rapide des prêts, entraînant une augmentation de la croissance des prêts au détail d'environ 18% En glissement annuel, stimulant considérablement la satisfaction et la rétention des clients.

Large accessibilité

L'accessibilité est un aspect vital de la proposition de valeur de Bank of Baroda. La banque a mis en œuvre une approche multicanal, permettant aux clients d'accéder aux services via des succursales, des distributeurs automatiques de billets, des services bancaires mobiles et des services bancaires sur Internet. En mars 2023, la Banque de Baroda avait déployé 13 000 distributeurs automatiques de billets à travers l'Inde, améliorer sa portée de service. La banque se concentre également sur les initiatives d'inclusion financière, offrant des services aux zones rurales et semi-urbaines, avec autour 35% de ses branches situé dans ces régions.

| Aspect de la proposition de valeur | Détails |

|---|---|

| Solutions bancaires complètes | Sur 9 500 succursales en Inde et 100 branches au niveau international |

| Confiance et fiabilité | Note de crédit: Aa-, Profit net Q1 FY 2023: 3 297 crores |

| Produits financiers innovants | Téléchargements d'applications mobiles: 2 crore, Croissance annuelle des prêts au détail: 18% |

| Large accessibilité | Sur 13 000 distributeurs automatiques de billets, 35% des branches dans les zones rurales |

Bank of Baroda - Modèle d'entreprise: relations avec les clients

Bank of Baroda met l'accent sur le service client personnalisé, qui ressort de ses notes de service client. Par exemple, la banque a toujours obtenu un score de satisfaction client de 80%, reflétant leur engagement à comprendre et à répondre aux besoins des clients. Cette approche personnalisée est soutenue par une équipe dédiée de gestionnaires de relations qui fournissent des solutions financières sur mesure.

La gestion des relations de la Banque de Baroda implique une communication proactive avec les clients. Au cours de leur exercice 2022-2023, la banque a déclaré une augmentation de leur portefeuille de prêts au détail par 15% en glissement annuel. Cette croissance indique les stratégies efficaces de gestion des relations de la banque, qui privilégient l'engagement des clients et les programmes de littératie financière. La banque mène des ateliers et des webinaires réguliers visant à éduquer les clients sur divers produits et services financiers.

Pour évaluer la satisfaction des clients et améliorer le service, Bank of Baroda a mis en œuvre des systèmes de commentaires clients robustes. En 2022, la banque a recueilli 500,000 Réponses de rétroaction via des enquêtes et des boîtes de suggestion. Environ 70% des répondants ont signalé une expérience positive avec leurs services. La banque utilise ces données pour améliorer rapidement leurs offres de produits et résoudre les problèmes de service.

Les programmes de fidélité sont un élément clé de la stratégie de Bank of Baroda pour conserver les clients. Leur programme «Baroda Rewardz» offre des points pour les transactions, qui peuvent être échangées contre divers avantages. Au cours du dernier exercice, le programme s'est inscrit sur 2 millions les clients, contribuant à un 10% augmentation des taux de rétention de la clientèle. Le système de récompenses incite non seulement les transactions clients, mais favorise également la fidélité à la marque.

| Aspect de la relation client | Métriques / statistiques clés |

|---|---|

| Service client personnalisé | Score de satisfaction du client: 80% |

| Gestion des relations | Croissance du portefeuille de prêts au détail: 15% En glissement annuel |

| Systèmes de rétroaction des clients | Réponses de rétroaction collectées: 500,000 |

| Expérience client Commentaires positifs | Pourcentage d'expérience positive: 70% |

| Programmes de fidélité | INSCRIPTION DU PROGRAMME REWARDZ: 2 millions |

| Augmentation du taux de rétention de la clientèle | Augmentation du taux de rétention: 10% |

En conclusion, l'approche de Bank of Baroda en matière de relations avec les clients est multiforme, en se concentrant sur le service personnalisé, une gestion des relations efficace, des systèmes de rétroaction structurés et des programmes de fidélité attrayants. Ces stratégies contribuent de manière significative à leur position concurrentielle dans le secteur bancaire.

Bank of Baroda - Modèle commercial: canaux

Bank of Baroda utilise plusieurs canaux pour interagir avec ses clients, garantissant une portée complète et une prestation de services robuste. Vous trouverez ci-dessous les canaux clés utilisés par la banque.

Succursales

En septembre 2023, Bank of Baroda exploite un réseau d'environ 9 600 succursales à travers l'Inde et plusieurs emplacements internationaux. Les succursales servent de points clés pour les services bancaires personnels, la banque commerciale et la gestion de patrimoine.

- Les succursales facilitent les interactions en face à face, offrant des services personnalisés.

- Au cours de l'exercice 2022-2023, la banque a signalé un dépôt total de 10,31 billions, une croissance de 9.59% annuel conduit par les opérations des succursales.

- Environ 60% Des transactions clients se produisent dans les succursales, mettant en évidence leur importance dans la stratégie de distribution de la banque.

Portail bancaire en ligne

Le portail bancaire en ligne de la banque offre aux clients une gamme de services, y compris les transferts de fonds, les paiements de factures et la gestion des comptes. En octobre 2023, la plateforme bancaire en ligne avait sur 38 millions d'utilisateurs enregistrés.

- Le segment bancaire en ligne a contribué à un 15% Augmentation des volumes de transaction par rapport à l'année précédente, atteignant 16 billions de roupies dans les transactions totales.

- La banque en ligne de la Banque de Baroda connaît un taux de pénétration de 73% parmi sa clientèle de détail.

- Les cotes de satisfaction du client pour la plate-forme en ligne sont à 85%, selon des enquêtes récentes.

Application bancaire mobile

L'application Bank of Baroda Mobile Banking, lancée pour améliorer l'expérience client, a gagné une traction importante. En septembre 2023, l'application a été téléchargée 20 millions de fois et a plus de 10 millions d'utilisateurs actifs.

- La plateforme bancaire mobile représentait approximativement 30% de toutes les transactions bancaires numériques, équivalant à 8 milliards de roupies au cours de l'exercice 2022-2023.

- Les fonctionnalités incluent les transferts de fonds instantanés, les demandes de prêt et les paiements des services publics, pour répondre aux besoins en évolution des clients.

- Les notes des clients intégrées ont moyenne 4,5 sur 5 Sur les plates-formes iOS et Android.

Réseau ATM

Bank of Baroda possède un vaste réseau ATM, comprenant 13 000 distributeurs automatiques de billets à travers l'Inde en octobre 2023.

- Le réseau ATM facilite les retraits en espèces, les demandes de solde et les mini-stades, favorisant la commodité pour les clients.

- Au cours de l'exercice 2022-2023, les distributeurs automatiques traités 500 millions de transactions, avec une valeur de transaction moyenne de ₹2,500.

- Environ 40% de toutes les transactions bancaires ont été effectuées via le réseau ATM.

| Canal | Nombre | Volume de transaction (FY 2022-2023) | Taux d'utilisation du client |

|---|---|---|---|

| Succursales | 9,600 | 10,31 billions | 60% |

| Portail bancaire en ligne | 38 millions d'utilisateurs | 16 billions de roupies | 73% |

| Application bancaire mobile | 20 millions de téléchargements | 8 milliards de roupies | 30% |

| Réseau ATM | 13 000 distributeurs automatiques de billets | 500 millions de transactions | 40% |

Bank of Baroda - Modèle d'entreprise: segments de clients

Bank of Baroda dessert divers segments de clients, chacun ayant des besoins et des caractéristiques distincts, permettant à la banque d'adapter efficacement ses offres.

Clients de détail

En mars 2023, Bank of Baroda a déclaré un portefeuille de prêts au détail d'environ 1,35 billion de roupies, une augmentation significative par rapport à l'année précédente. Les clients de détail incluent des personnes à la recherche de prêts personnels, de prêts immobiliers, de prêts automobiles et de comptes d'épargne.

Les dépôts de vente au détail de la banque se tenaient autour 5,10 billions de roupies, présentant une base croissante de clients individuels. La banque propose divers produits, y compris des comptes d'épargne avec un taux d'intérêt de 3.00% par an et des dépôts fixes avec des taux atteignant 6.50% selon le mandat.

Petites et moyennes entreprises (PME)

La Banque de Baroda a activement soutenu les petites et moyennes entreprises, avec un portefeuille dédié pour les PME touchant 250 milliards de roupies À la fin de l'exercice 2023. La banque fournit divers produits financiers adaptés aux besoins uniques des PME, notamment le financement du fonds de roulement, les prêts à terme et le financement des équipements.

En outre, le régime MUDRA du gouvernement, par lequel Bank of Baroda a décaissé 30 milliards de roupies Au cours de l'exercice 2022-23, met en évidence son engagement à autonomiser les petites entreprises. Cela présente le rôle de la banque dans la conduite de la croissance entrepreneuriale locale.

Clients des entreprises

La Banque de Baroda s'adresse aux grands clients des entreprises avec une suite complète de services. Le livre de prêts d'entreprise de la banque a atteint environ 3,20 billions de roupies Depuis mars 2023. La gamme de services comprend les opérations du Trésor, le financement de la chaîne d'approvisionnement et le financement du projet.

Au cours de l'exercice 2022-23, la Banque de Baroda a facilité le financement à grande échelle pour les projets d'infrastructure s'élevant à 200 milliards de roupies. Les partenariats stratégiques avec de nombreuses sociétés consolident sa présence dans le secteur de la banque d'entreprise.

Clients NRI

La Bank of Baroda possède un réseau de succursales dédié qui s'adresse aux Indiens non résidents (NRI), offrant des services tels que des comptes NRE / NRO, des services de change et des produits d'investissement. En 2023, la banque a indiqué que les dépôts du NRI avaient traversé 1 billion de roupies.

La Banque a également introduit des fonctionnalités spécifiques au NRI, telles que le rapatriement facile des fonds et les régimes d'investissement de portefeuille, pour améliorer son attrait dans ce segment. Au cours de l'exercice 2022-23, le segment NRI de la banque a contribué à près de 9% de la base de dépôt globale.

| Segment de clientèle | Données financières clés | Services offerts |

|---|---|---|

| Clients de détail | Portefeuille de prêts au détail: 1,35 billion de roupies Dépôts de détail: 5,10 billions de roupies |

Prêts personnels, prêts à domicile, comptes d'épargne, dépôts fixes |

| Petites et moyennes entreprises | Portefeuille de prêts PME: 250 milliards de livres sterling Déboursement dans le cadre du régime MUDRA: 30 milliards de livres sterling |

Finance du fonds de roulement, prêts à terme, financement de l'équipement |

| Clients des entreprises | Carnet de prêts d'entreprise: 3,20 billions de roupies Financement des infrastructures: 200 milliards de dollars |

Opérations du Trésor, financement de la chaîne d'approvisionnement, financement du projet |

| Clients NRI | Dépôts du NRI: 1 billion de livres sterling Contribution à la base de dépôt: 9% |

Comptes NRE / NRO, services de change, produits d'investissement |

Banque de Baroda - Modèle d'entreprise: Structure des coûts

Dépenses opérationnelles

Au cours de l'exercice 2023, la Banque de Baroda a déclaré des dépenses opérationnelles d'environ 15 426 crore. Ce chiffre représente une montée 8.5% Au cours de l'exercice précédent, entraîné principalement par l'augmentation des coûts des opérations des succursales et des mesures de conformité.

Salaires des employés

Les dépenses salariales de Bank of Baroda au cours de l'exercice 2023 se sont élevées à environ 6 550 ₹ crore. Cela comprend la rémunération pour plus 86 000 employés, avec un salaire annuel moyen d'environ 7,6 lakh par employé. De plus, la banque a vu un 3.1% Augmentation en glissement annuel des dépenses salariales, attribuée à des incréments réguliers et à l'embauche pour soutenir la croissance des entreprises.

Investissements technologiques

Dans le domaine de la transformation numérique, Bank of Baroda a alloué 1 200 ₹ crore Pour les investissements technologiques au cours de l'exercice 2023. Cet investissement englobe les mises à niveau dans les mesures de cybersécurité, les applications bancaires mobiles et les systèmes bancaires de base. La banque vise à améliorer l'efficacité opérationnelle et la satisfaction des clients grâce à ces progrès technologiques.

Frais de marketing

Les dépenses de marketing de Bank of Baroda ont atteint environ ₹ 400 crore au cours de l'exercice 2023. Cette dépense reflète une augmentation de 12% Par rapport à l'exercice 2022, en nous concentrant sur les campagnes de marque, les activités promotionnelles et les initiatives d'engagement client pour renforcer sa présence sur le marché.

| Description | Montant de l'exercice 2023 (crore ₹) | Changement en glissement annuel (%) |

|---|---|---|

| Dépenses opérationnelles | 15,426 | 8.5 |

| Salaires des employés | 6,550 | 3.1 |

| Investissements technologiques | 1,200 | - |

| Frais de marketing | 400 | 12 |

Bank of Baroda - Modèle d'entreprise: Strots de revenus

Intérêt sur les prêts

La source de revenus principale de Bank of Baroda provient des intérêts sur les prêts. En mars 2023, la banque a déclaré un livre total de prêts bruts de 8,51 billions de livres sterling. Le revenu net des intérêts nets de la banque (NII) s'est élevé à 39 276 crores de livres sterling pour l'exercice se terminant en mars 2023, reflétant une croissance annuelle d'environ l'année 11.3%. Le taux d'intérêt moyen sur les prêts est autour 8.5%, entraînant des revenus importants des prêts personnels, d'entreprises et de vente au détail.

Frais de service

Les frais de service contribuent également de manière significative aux revenus de la banque. Pour l'exercice 2023, la Banque de Baroda a obtenu environ 5 500 crores de ₹ provenant de divers frais de service, y compris les frais de la maintenance des comptes, les transferts de fonds et d'autres services bancaires. La banque a diversifié ses offres, conduisant à un 12% Augmentation des revenus fondés sur les frais par rapport à l'exercice précédent.

Revenus de placement

Le revenu de placement est un autre aspect crucial de la structure des revenus de Bank of Baroda. Le portefeuille d'investissement de la banque, en mars 2023, était évalué à 2,75 billions de livres sterling, générant des revenus de placement d'environ 16 200 crore. Cela comprend les revenus des titres d'État, des obligations de sociétés et des actions. Le rendement sur ce portefeuille est en moyenne 5.9%, ce qui a contribué à la rentabilité globale de la banque.

Frais de transaction

Les frais de transaction représentent un flux de revenus plus petit mais essentiel pour la Banque de Baroda. Pour l'exercice se terminant en mars 2023, les revenus basés sur les transactions s'élevaient à environ 3 200 crore. Ces revenus proviennent des frais associés à l'utilisation des guichets automatiques, aux transferts interbancaires et aux transactions internationales. La banque traitée 800 millions transactions au cours de l'année.

| Flux de revenus | Revenus de l'exercice 2023 (crore ₹) | Taux de croissance (%) | Facteurs clés |

|---|---|---|---|

| Intérêt sur les prêts | 39,276 | 11.3 | Revenu net des intérêts provenant de divers produits de prêt |

| Frais de service | 5,500 | 12 | Revenu de la maintenance des comptes et des services bancaires |

| Revenus de placement | 16,200 | - | Retours des titres et obligations du gouvernement |

| Frais de transaction | 3,200 | - | Frais des services de transaction et utilisation de l'ATM |

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.