|

Bank of Baroda (BankBaroda.ns): modelo de negocio de lienzo |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Bank of Baroda Limited (BANKBARODA.NS) Bundle

Explore el intrincado marco del lienzo de modelo de negocio del Banco de Baroda, donde las asociaciones clave, las soluciones financieras innovadoras y una sólida presencia digital convergen para crear una potencia bancaria. Desde relaciones personalizadas de clientes hasta diversas fuentes de ingresos, descubra cómo esta estimada institución navega por el panorama financiero con precisión y previsión. Sumerja para descubrir los elementos estratégicos que impulsan su éxito y mantienen su ventaja competitiva.

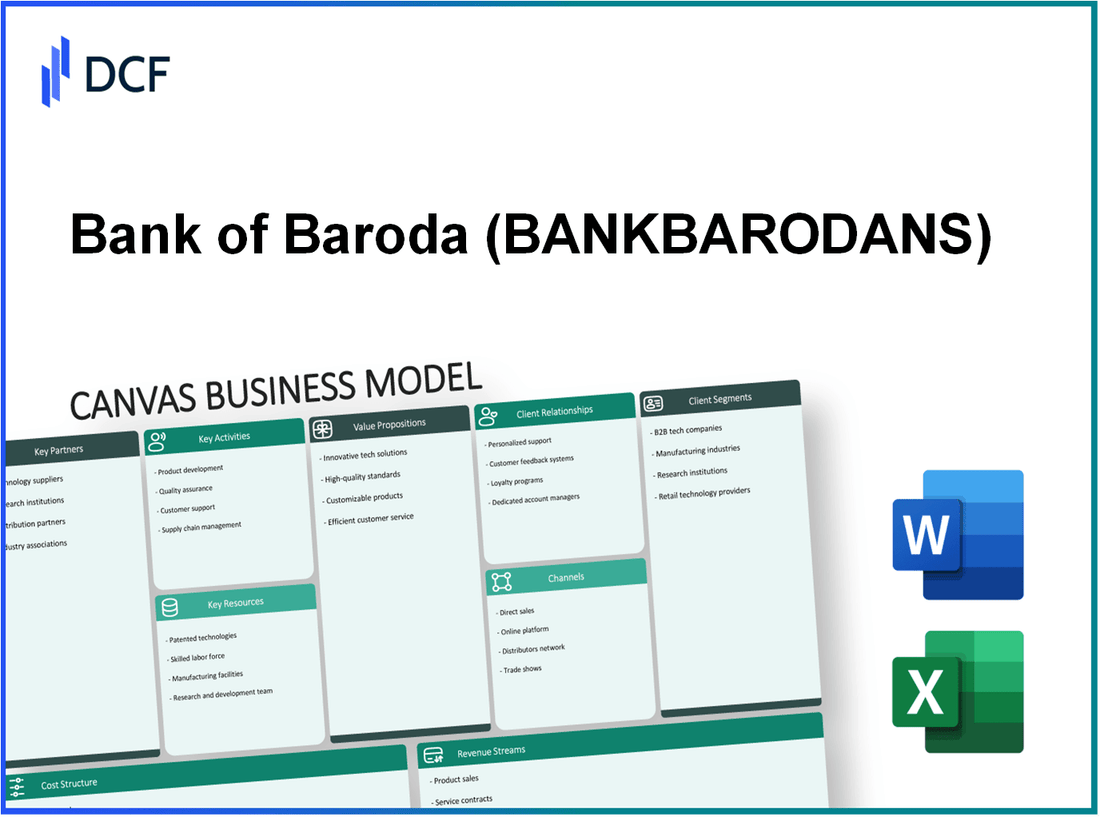

Banco de Baroda - Modelo de negocios: asociaciones clave

Bank of Baroda, como uno de los principales bancos del sector público de la India, depende en gran medida de las asociaciones estratégicas para mejorar sus ofertas de servicios y eficiencia operativa. Estas asociaciones juegan un papel crucial en la capacidad del banco para satisfacer las diversas necesidades de los clientes mientras mantienen el cumplimiento regulatorio y la competitividad.

Agencias gubernamentales

Bank of Baroda colabora estrechamente con varias agencias gubernamentales para acceder a los programas de financiación, garantizar el cumplimiento de los requisitos legislativos y participar en iniciativas de inclusión financiera. El banco está involucrado en esquemas como el Pradhan Mantri Jan Dhan Yojana (PMJDY), cuyo objetivo es proporcionar servicios bancarios a la población no bancarizada. A partir de marzo de 2023, el banco informó un aumento en las cuentas PMJDY a aproximadamente 5.5 millones.

Proveedores de tecnología financiera

El surgimiento de FinTech ha transformado el paisaje bancario. Bank of Baroda se asocia con varias compañías de FinTech para mejorar las experiencias de banca digital y las operaciones de racionalización. Por ejemplo, en el año fiscal 2022-2023, el banco amplió sus ofertas de pagos digitales, viendo un aumento en las transacciones digitales que explicaban 85% de transacciones totales. Las asociaciones con empresas fintech como Paytm y PhonePE han facilitado este crecimiento.

Compañías de seguros

Para diversificar sus productos financieros, Bank of Baroda colabora con varias compañías de seguros. Esta asociación permite al banco ofrecer una amplia gama de productos de seguros, incluidos la vida, la salud y el seguro general. La colección de primas de seguro del banco aumentó en 12% En el año fiscal 2022-2023, llegando aproximadamente ₹ 15 mil millones. Los socios notables incluyen LIC y Bharti AXA, que proporcionan soluciones de seguro personalizadas para los clientes del banco.

Cuerpos reguladores

El cumplimiento de las regulaciones es vital para las operaciones del Banco de Baroda. Trabaja en estrecha colaboración con organismos reguladores como el Banco de la Reserva de la India (RBI) para garantizar la adherencia a las regulaciones y pautas financieras. En el año fiscal 2022-2023, se requirió que el banco mantuviera una relación de adecuación de capital (CAR) de 11.5%, y logró un auto de 13.5%, indicando un fuerte cumplimiento y gestión de riesgos.

| Tipo de asociación | Objetivos de colaboración | Logros recientes |

|---|---|---|

| Agencias gubernamentales | Financiación de acceso, cumplimiento, inclusión financiera | 5.5 millones de cuentas de PMJDY a marzo de 2023 |

| Proveedores de tecnología financiera | Mejorar la banca digital, optimizar las operaciones | Las transacciones digitales constituyeron el 85% de las transacciones totales en el año fiscal 2022-2023 |

| Compañías de seguros | Diversificar productos, aumentar la colección premium | ₹ 15 mil millones en cobro de primas de seguros para el año fiscal 2022-2023 |

| Cuerpos reguladores | Garantizar el cumplimiento, gestionar el riesgo | El automóvil alcanzado fue del 13.5% con respecto a un requisito de 11.5% |

Banco de Baroda - Modelo de negocios: actividades clave

Banco de Baroda es uno de los principales bancos del sector público de la India, que ofrece una gama de servicios financieros dirigidos a clientes individuales y corporativos. Las actividades clave del banco son críticas para cumplir con su propuesta de valor y mantener la competitividad en el sector bancario.

Provisión de servicios financieros

Los servicios financieros prestados por el Banco de Baroda abarcan la banca minorista, la banca corporativa, las operaciones del tesoro y la banca internacional. A partir del año financiero 2022-2023, el banco reportó un ingreso total de INR 82,657 millones de rupias y una ganancia neta de INR 1.934 millones de rupias. El libro de préstamos del banco creció aproximadamente INR 6.43 lakh crore, reflejando un crecimiento de 10.2% año a año.

| Tipo de servicio | FY 2022-2023 Contribución (INR crore) | Tasa de crecimiento (%) |

|---|---|---|

| Banca minorista | 22,000 | 15.0 |

| Banca corporativa | 38,000 | 8.0 |

| Operaciones del Tesoro | 6,000 | 5.0 |

| Banca internacional | 16,657 | 12.5 |

Gestión de riesgos

La gestión de riesgos sigue siendo una prioridad para el Banco de Baroda, particularmente en la gestión del riesgo de crédito, el riesgo de mercado y el riesgo operativo. La relación bruta de activos no realizados (GNPA) del banco se situó en 7.17% A marzo de 2023, por debajo de 8.22% en el año anterior. Esta mejora refleja el compromiso del banco con los procesos de evaluación de riesgos estrictos y los mecanismos de recuperación.

Educación del cliente

Mejorar la educación financiera del cliente es una actividad clave para el banco. En el año fiscal 2022-2023, el Banco de Baroda realizó sobre 1,200 Programas de educación del cliente, que alcanzan aproximadamente 150,000 participantes. Los talleres se centraron en finanzas personales, productos de inversión y servicios de banca digital.

Mejoras de banca digital

Bank of Baroda ha invertido significativamente en mejoras bancarias digitales, facilitando una experiencia bancaria perfecta para los clientes. El banco informó que sobre 70% de transacciones se procesaron a través de canales digitales en el año fiscal 2022-2023. La aplicación móvil del banco vio un recuento de descargas excediendo 10 millones con una calificación promedio de usuario de 4.5 estrellas en Google Play Store.

Además, el banco se centra en mejorar su infraestructura digital, cometiendo aproximadamente INR 1,000 millones de rupias Hacia las actualizaciones tecnológicas y las medidas de ciberseguridad en el año fiscal 2023-2024.

Banco de Baroda - Modelo de negocios: recursos clave

Los recursos clave son vitales para que Bank of Baroda cree y entregue valor a sus clientes. Estos recursos incluyen una red de sucursal robusta, plataformas digitales avanzadas, una fuerza laboral calificada y importantes reservas de capital.

Red de sucursales

Bank of Baroda cuenta con una red de sucursal generalizada en varias regiones. A partir de septiembre de 2023, el banco opera 9,681 ramas A nivel mundial, facilitando la accesibilidad regional y la conveniencia del cliente. Esta extensa red se complementa con Over 13,000 cajeros automáticos, proporcionar a los clientes fácil acceso a los servicios bancarios.

Plataformas digitales

El banco ha invertido significativamente en su infraestructura digital, con el objetivo de mejorar la experiencia del cliente y la eficiencia operativa. A partir del segundo trimestre de 2023, más que 70% de las transacciones del banco se realizan digitalmente. La aplicación de banca móvil ha visto sobre 5 millones de descargas, permitiendo a los clientes administrar sus cuentas sin problemas. Los servicios de banca por Internet del banco se manejan aproximadamente 15 millones de transacciones mensualmente, reflejando su compromiso con la transformación digital.

Fuerza laboral hábil

Bank of Baroda emplea a un equipo diverso de profesionales dedicado a brindar un servicio al cliente superior. La fuerza laboral comprende sobre 81,000 empleados, con un enfoque en la capacitación y el desarrollo continuos. Según los últimos informes, alrededor 60% De los empleados están equipados con habilidades especializadas en varios dominios bancarios, mejorando la capacidad del banco para satisfacer las necesidades del cliente de manera efectiva.

Reservas de capital

La estabilidad financiera del Banco de Baroda está subrayada por sus reservas de capital. A marzo de 2023, el banco reportó una relación de adecuación de capital (CAR) de 15.76%, significativamente por encima del requisito regulatorio de 11.0%. Sus activos totales se mantuvieron en aproximadamente ₹13.56 billones, con el capital de nivel I ascendiendo a alrededor de ₹1.3 billones. Esta sólida base financiera posiciona al banco favorablemente para mantener el crecimiento y absorber las pérdidas potenciales.

| Tipo de recurso | Detalles | Estadística |

|---|---|---|

| Red de sucursales | Número de ramas | 9,681 |

| Red de cajeros automáticos | Número de cajeros automáticos | 13,000 |

| Transacciones digitales | Porcentaje de transacciones | 70% |

| Aplicación móvil | Número de descargas | 5 millones |

| Conteo de empleados | Número de empleados | 81,000 |

| Relación de adecuación de capital | Porcentaje de auto | 15.76% |

| Activos totales | Valor de los activos totales | ₹13.56 billones |

| Capital de nivel I | Cantidad de capital de nivel I | ₹1.3 billones |

Banco de Baroda - Modelo de negocios: propuestas de valor

Banco de Baroda Ofrece una amplia gama de soluciones bancarias integrales adaptadas para satisfacer varias necesidades de los clientes. A partir del año fiscal 2022-23, el banco reportó activos totales de aproximadamente ₹ 16.24 lakh crore, convirtiéndolo en uno de los bancos del sector público más grandes de la India. Sus ofertas de productos incluyen banca minorista, banca corporativa, gestión de patrimonio y servicios bancarios internacionales, atendiendo a clientes corporativos individuales, PYME y grandes.

En términos de depósitos, los depósitos totales del banco se encontraban alrededor ₹ 12.97 lakh crore con una relación CASA (cuenta de cuentas de cuentas corrientes) de aproximadamente 40%, destacando su capacidad para atraer depósitos de bajo costo. Las características de cartera robusta del banco sobre 500 productos, incluidos préstamos personales, préstamos para el hogar y préstamos comerciales, que brindan a los clientes opciones integrales adecuadas para sus necesidades financieras.

Soluciones bancarias integrales

Las soluciones bancarias integrales del Bank of Baroda están diseñadas para servir a un amplio espectro demográfico. El banco opera en una red de más 9,500 ramas en toda la India y aproximadamente 100 ramas internacionales en exceso 20 países. Esta extensa presencia de sucursal garantiza que los clientes tengan acceso a los servicios bancarios donde sea que estén.

Confianza y confiabilidad

La confianza y la confiabilidad forman la base de la propuesta de valor del Banco de Baroda. El banco tiene un fuerte legado, habiendo sido establecido en 1908. Con una calificación crediticia de AUTOMÓVIL CLUB BRITÁNICO- De Crisil, el banco demuestra un sólido desempeño financiero con un Beneficio neto de ₹ 3,297 millones de rupias para el primer trimestre del año fiscal 2023, un aumento de 77% año a año. Sus prácticas prudentes de gestión de riesgos contribuyen a un Activo sin rendimiento (NPA) proporción de alrededor 4.99%, que es más bajo que el promedio de la industria.

Productos financieros innovadores

La innovación es un impulsor clave de la propuesta de valor del Banco de Baroda. El banco ha lanzado varias iniciativas digitales, como la aplicación móvil Baroda Connect y la plataforma de banca por Internet, que han visto más Descargas de 2 millones de rupias y alrededor 15 millones de usuarios activos, respectivamente. El suite de productos del banco incluye ofertas personalizadas como Baroda Wealth Management Services, que atienden a individuos y empresas de alto nivel de red.

El banco ha introducido una gama de productos en los últimos años que aprovechan la tecnología para la conveniencia del cliente. Por ejemplo, el modelo de préstamo predictivo del banco ha permitido un desembolso rápido de préstamos, lo que ha llevado a un aumento en el crecimiento de los préstamos minoristas de aproximadamente 18% año tras año, lo que aumenta significativamente la satisfacción y la retención del cliente.

Amplia accesibilidad

La accesibilidad es un aspecto vital de la propuesta de valor del Banco de Baroda. El banco ha implementado un enfoque multicanal, que permite a los clientes acceder a servicios a través de sucursales, cajeros automáticos, banca móvil y banca por Internet. A partir de marzo de 2023, el Banco de Baroda se había desplegado 13,000 cajeros automáticos en toda la India, mejorando su alcance de servicio. El banco también se centra en iniciativas de inclusión financiera, que ofrece servicios a áreas rurales y semiurbanas, con alrededor 35% de sus ramas ubicado en estas regiones.

| Aspecto de la propuesta de valor | Detalles |

|---|---|

| Soluciones bancarias integrales | Encima 9,500 ramas en India y 100 ramas internacionalmente |

| Confianza y confiabilidad | Calificación crediticia: AUTOMÓVIL CLUB BRITÁNICO-, Ganancia neta Q1 FY 2023: ₹ 3,297 millones de rupias |

| Productos financieros innovadores | Descargas de aplicaciones móviles: 2 millones de rupias, Crecimiento anual de préstamos minoristas: 18% |

| Amplia accesibilidad | Encima 13,000 cajeros automáticos, 35% de ramas en las zonas rurales |

Banco de Baroda - Modelo de negocios: relaciones con los clientes

Bank of Baroda enfatiza el servicio al cliente personalizado, que es evidente en sus calificaciones de servicio al cliente. Por ejemplo, el banco ha logrado constantemente un puntaje de satisfacción del cliente de Over 80%, reflejando su compromiso de comprender y abordar las necesidades del cliente. Este enfoque personalizado es apoyado por un equipo dedicado de gerentes de relaciones que proporcionan soluciones financieras personalizadas.

La gestión de relaciones en Bank of Baroda implica una comunicación proactiva con los clientes. En su año fiscal 2022-2023, el banco informó un aumento en su cartera de préstamos minoristas 15% año a año. Este crecimiento indica las estrategias efectivas de gestión de relaciones del banco, que priorizan los programas de participación y educación financiera del cliente. El banco realiza talleres y seminarios web regulares destinados a educar a los clientes sobre varios productos y servicios financieros.

Para medir la satisfacción del cliente y mejorar el servicio, Bank of Baroda ha implementado sistemas de comentarios de clientes sólidos. En 2022, el banco recaudó 500,000 Respuestas de retroalimentación a través de encuestas y cuadros de sugerencias. Aproximadamente 70% de los encuestados informaron una experiencia positiva con sus servicios. El banco utiliza estos datos para mejorar sus ofertas de productos y abordar los problemas de servicio de inmediato.

Los programas de fidelización son un componente clave de la estrategia del Bank of Baroda para retener a los clientes. Su programa "Baroda recompensas" ofrece puntos para transacciones, que pueden canjearse por varios beneficios. En el último año fiscal, el programa se inscribió 2 millones clientes, contribuyendo a un 10% Aumento de las tasas de retención de clientes. El sistema de recompensas no solo incentiva las transacciones de los clientes, sino que también fomenta la lealtad de la marca.

| Aspecto de relación de cliente | Métricas/estadísticas clave |

|---|---|

| Servicio al cliente personalizado | Puntuación de satisfacción del cliente: 80% |

| Gestión de relaciones | Crecimiento de la cartera de préstamos minoristas: 15% Núcleo |

| Sistemas de comentarios de los clientes | Respuestas de retroalimentación recopiladas: 500,000 |

| Experiencia del cliente Comentarios positivos | Porcentaje de experiencia positiva: 70% |

| Programas de fidelización | Inscripción del programa de recompensas: 2 millones |

| Aumento de la tasa de retención de clientes | Aumento de la tasa de retención: 10% |

En conclusión, el enfoque del Bank of Baroda para las relaciones con los clientes es multifacético, centrándose en un servicio personalizado, una gestión efectiva de relaciones, sistemas de retroalimentación estructurada y atractivos programas de lealtad. Estas estrategias contribuyen significativamente a su posición competitiva en el sector bancario.

Banco de Baroda - Modelo de negocios: canales

Bank of Baroda emplea múltiples canales para interactuar con sus clientes, asegurando un alcance integral y una entrega sólida de servicios. A continuación se presentan los canales clave utilizados por el banco.

Ramas

A partir de septiembre de 2023, Bank of Baroda opera una red de aproximadamente 9.600 ramas en toda la India y varios lugares internacionales. Las sucursales sirven como puntos clave para servicios de banca personal, banca comercial y gestión de patrimonio.

- Las sucursales facilitan las interacciones cara a cara, ofreciendo servicios personalizados.

- En el año fiscal 2022-2023, el banco informó un depósito total de ₹ 10.31 billones, un crecimiento de 9.59% anual conducido por las operaciones de sucursales.

- Aproximadamente 60% de las transacciones de los clientes se producen en ubicaciones de sucursales, destacando su importancia en la estrategia de distribución del banco.

Portal bancario en línea

El portal de banca en línea del banco brinda a los clientes una gama de servicios, incluidas transferencias de fondos, pagos de facturas y administración de cuentas. A partir de octubre de 2023, la plataforma bancaria en línea había terminado 38 millones de usuarios registrados.

- El segmento bancario en línea contribuyó a un 15% aumento de los volúmenes de transacciones en comparación con el año anterior, alcanzando ₹ 16 billones en transacciones totales.

- La banca en línea del Banco de Baroda experimenta una tasa de penetración de 73% entre su base de clientes minoristas.

- Las calificaciones de satisfacción del cliente para la plataforma en línea están en 85%, según encuestas recientes.

Aplicación de banca móvil

La aplicación Bank of Baroda Mobile Banking, lanzada para mejorar la experiencia del cliente, ha ganado una tracción significativa. A partir de septiembre de 2023, la aplicación se ha descargado 20 millones de veces y tiene más de 10 millones de usuarios activos.

- La plataforma de banca móvil representó aproximadamente 30% de todas las transacciones bancarias digitales, equiparando a alrededor ₹ 8 billones En el año fiscal 2022-2023.

- Las características incluyen transferencias de fondos instantáneos, solicitudes de préstamos y pagos de servicios públicos, satisfaciendo las necesidades de los clientes en evolución.

- Las calificaciones de los clientes en la aplicación se han promediado 4.5 de 5 en plataformas iOS y Android.

Red de cajeros automáticos

Bank of Baroda cuenta con una extensa red de cajeros automáticos, que comprende sobre 13,000 cajeros automáticos en toda la India a partir de octubre de 2023.

- La red de cajeros automáticos facilita los retiros de efectivo, las consultas de saldo y las mini declaraciones, promocionando la comodidad para los clientes.

- En el año fiscal 2022-2023, los cajeros automáticos procesaron más que 500 millones de transacciones, con un valor de transacción promedio de ₹2,500.

- Aproximadamente 40% de todas las transacciones bancarias se realizaron a través de la red ATM.

| Canal | Número | Volumen de transacción (año fiscal 2022-2023) | Tarifa de uso del cliente |

|---|---|---|---|

| Ramas | 9,600 | ₹ 10.31 billones | 60% |

| Portal bancario en línea | 38 millones de usuarios | ₹ 16 billones | 73% |

| Aplicación de banca móvil | 20 millones de descargas | ₹ 8 billones | 30% |

| Red de cajeros automáticos | 13,000 cajeros automáticos | 500 millones de transacciones | 40% |

Banco de Baroda - Modelo de negocios: segmentos de clientes

Bank of Baroda atiende a varios segmentos de clientes, cada uno con necesidades y características distintas, lo que permite al banco adaptar sus ofertas de manera efectiva.

Clientes minoristas

A marzo de 2023, el Banco de Baroda informó una cartera de préstamos minoristas de aproximadamente ₹ 1.35 billones, un aumento significativo del año anterior. Los clientes minoristas incluyen personas que buscan préstamos personales, préstamos para el hogar, préstamos para automóviles y cuentas de ahorro.

Los depósitos minoristas del banco se encontraban alrededor ₹ 5.10 billones, mostrando una base creciente de clientes individuales. El banco ofrece varios productos que incluyen cuentas de ahorro con una tasa de interés de 3.00% por año y depósitos fijos con tasas que alcanzan 6.50% dependiendo de la tenencia.

Empresas pequeñas y medianas (PYME)

Bank of Baroda ha estado apoyando activamente pequeñas y medianas empresas, con una cartera dedicada para el toque de las PYME ₹ 250 mil millones Al final del año fiscal 2023. El banco proporciona varios productos financieros adaptados a las necesidades únicas de las PYME, incluidas las finanzas de capital de trabajo, los préstamos a término y el financiamiento de equipos.

Además, el esquema Mudra del gobierno, a través del cual Bank of Baroda se desembolsó ₹ 30 mil millones En el año fiscal 2022-23, destaca su compromiso de empoderar a las pequeñas empresas. Esto muestra el papel del banco en impulsar el crecimiento empresarial local.

Clientes corporativos

Bank of Baroda atiende a grandes clientes corporativos con un conjunto integral de servicios. El libro de préstamos corporativos del banco llegó aproximadamente ₹ 3.20 billones A partir de marzo de 2023. La gama de servicios incluye operaciones del Tesoro, financiamiento de la cadena de suministro y financiamiento de proyectos.

En el año fiscal 2022-23, el Bank of Baroda facilitó el financiamiento a gran escala para proyectos de infraestructura que ascienden a ₹ 200 mil millones. Las asociaciones estratégicas con numerosas corporaciones solidifican su presencia en el sector bancario corporativo.

Clientes de NRI

Bank of Baroda tiene una red de sucursal dedicada que atiende a indios no residentes (NRI), que ofrece servicios como cuentas NRE/NRO, servicios de divisas y productos de inversión. A partir de 2023, el banco informó que los depósitos de NRI habían cruzado ₹ 1 billón.

El banco también ha introducido características específicas de NRI, como una fácil repatriación de fondos y esquemas de inversión de cartera, para mejorar su atractivo en este segmento. En el año fiscal 2022-23, el segmento NRI del banco contribuyó cerca de 9% de la base general de depósitos.

| Segmento de clientes | Datos financieros clave | Servicios ofrecidos |

|---|---|---|

| Clientes minoristas | Cartera de préstamos minoristas: ₹ 1.35 billones Depósitos minoristas: ₹ 5.10 billones |

Préstamos personales, préstamos para el hogar, cuentas de ahorro, depósitos fijos |

| Empresas pequeñas y medianas | Portafolio de préstamos de PYME: ₹ 250 mil millones Desembolso bajo el esquema MUDRA: ₹ 30 mil millones |

Finanzas de capital de trabajo, préstamos a plazo, financiamiento de equipos |

| Clientes corporativos | Libro de préstamos corporativos: ₹ 3.20 billones Financiamiento de infraestructura: ₹ 200 mil millones |

Operaciones del Tesoro, financiamiento de la cadena de suministro, financiación del proyecto |

| Clientes de NRI | Depósitos de NRI: ₹ 1 billón Contribución a la base de depósitos: 9% |

Cuentas NRE/NRO, Servicios de divisas, productos de inversión |

Banco de Baroda - Modelo de negocio: Estructura de costos

Gastos operativos

En el año fiscal 2023, el Banco de Baroda reportó gastos operativos de aproximadamente ₹ 15,426 millones de rupias. Esta figura representa un aumento de 8.5% Durante el año fiscal anterior, impulsado principalmente por mayores costos en las operaciones de sucursales y las medidas de cumplimiento.

Salarios de los empleados

El gasto salarial para Bank of Baroda en el año fiscal 2023 ascendió a aproximadamente ₹ 6.550 millones de rupias. Esto incluye compensación para 86,000 empleados, con un salario anual promedio de aproximadamente ₹ 7.6 lakh por empleado. Además, el banco ha visto un 3.1% Aumento interanual en los gastos salariales, atribuido a incrementos regulares y contratación para apoyar el crecimiento del negocio.

Inversiones tecnológicas

En el ámbito de la transformación digital, Bank of Baroda ha asignado ₹ 1.200 millones de rupias para inversiones tecnológicas en el año fiscal 2023. Esta inversión abarca actualizaciones en medidas de ciberseguridad, aplicaciones de banca móvil y sistemas bancarios centrales. El banco tiene como objetivo mejorar la eficiencia operativa y la satisfacción del cliente a través de estos avances tecnológicos.

Costos de marketing

Los gastos de marketing para el Banco de Baroda alcanzaron aproximadamente ₹ 400 millones de rupias en el año fiscal 2023. Este gasto refleja un aumento de 12% En comparación con el año fiscal 2022, centrándose en campañas de marca, actividades promocionales e iniciativas de participación del cliente para fortalecer su presencia en el mercado.

| Descripción | FY 2023 Cantidad (₹ crore) | Cambio interanual (%) |

|---|---|---|

| Gastos operativos | 15,426 | 8.5 |

| Salarios de los empleados | 6,550 | 3.1 |

| Inversiones tecnológicas | 1,200 | - |

| Costos de marketing | 400 | 12 |

Banco de Baroda - Modelo de negocios: flujos de ingresos

Interés en los préstamos

El flujo de ingresos principal para Bank of Baroda proviene de intereses en préstamos. A marzo de 2023, el banco informó un libro total de préstamos brutos de ₹ 8.51 billones. Los ingresos por intereses netos del banco (NII) se situaron en ₹ 39,276 millones de rupias para el año fiscal que finalizó en marzo de 2023, lo que refleja un crecimiento interanual de aproximadamente 11.3%. La tasa de interés promedio de los préstamos está cerca 8.5%, impulsando ingresos significativos de préstamos personales, corporativos y minoristas.

Tarifas de servicio

Las tarifas de servicio también contribuyen significativamente a los ingresos del banco. Para el año fiscal 2023, el Banco de Baroda obtuvo aproximadamente ₹ 5.500 millones de rupias de varias tarifas de servicio, incluidas tarifas de mantenimiento de cuentas, transferencias de fondos y otros servicios bancarios. El banco ha diversificado sus ofertas, lo que lleva a un 12% Aumento de los ingresos basados en tarifas en comparación con el año fiscal anterior.

Ingresos de inversión

Los ingresos por inversiones son otro aspecto crucial de la estructura de ingresos del Banco de Baroda. La cartera de inversiones del banco, a partir de marzo de 2023, se valoró en ₹ 2.75 billones, generando ingresos por inversiones de alrededor de ₹ 16.200 millones de rupias. Esto incluye ingresos de valores gubernamentales, bonos corporativos y acciones. El rendimiento en esta cartera promedió 5.9%, que contribuyó a la rentabilidad general del banco.

Cargos por transacción

Los cargos de transacción representan un flujo de ingresos más pequeño pero esencial para el Banco de Baroda. Para el año fiscal que finaliza en marzo de 2023, los ingresos basados en la transacción ascendieron a aproximadamente ₹ 3.200 millones de rupias. Este ingreso se deriva de los cargos asociados con el uso del cajero automático, las transferencias interbancarias y las transacciones internacionales. El banco procesado 800 millones transacciones durante el año.

| Flujo de ingresos | Ingresos del año fiscal 2023 (₹ crore) | Tasa de crecimiento (%) | Factores clave |

|---|---|---|---|

| Interés en los préstamos | 39,276 | 11.3 | Ingresos de intereses netos de diversos productos de préstamos |

| Tarifas de servicio | 5,500 | 12 | Ingresos de los servicios de mantenimiento y banca de la cuenta |

| Ingresos de inversión | 16,200 | - | Rendimientos de valores y bonos gubernamentales |

| Cargos por transacción | 3,200 | - | Tarifas de los servicios de transacción y el uso de cajeros automáticos |

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.