|

AU Small Finance Bank Limited (Aubank.ns): BCG Matrix |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

AU Small Finance Bank Limited (AUBANK.NS) Bundle

En el intrincado mundo de las finanzas, la comprensión de dónde se encuentra una empresa en la matriz de Boston Consulting Group (BCG) puede iluminar oportunidades y riesgos estratégicos. AU Small Finance Bank Limited, con sus diversas ofertas, presenta un estudio de caso fascinante. Desde su segmento de microfinanzas de rápido crecimiento que brilla como una estrella, hasta activos de bajo rendimiento que se asemejan a los perros, el posicionamiento del banco revela mucho sobre su potencial futuro. Sumérgete mientras exploramos las estrellas, las vacas en efectivo, los perros y los signos de interrogación dentro del panorama comercial de AU Small Finance Bank.

Antecedentes de AU Small Finance Bank Limited

AU Small Finance Bank Limited, establecido en 1996, comenzó su viaje como una compañía financiera no bancaria (NBFC) centrada en el financiamiento de vehículos y pequeños préstamos. En 2017, pasó a un pequeño banco financiero bajo la iniciativa del Banco de la Reserva de la India para mejorar la inclusión financiera. Esta transformación marcó un cambio significativo en su modelo de negocio, permitiendo a AU Bank ofrecer una gama más amplia de productos y servicios financieros.

A partir del año fiscal 2023, AU Small Finance Bank ha ampliado sus operaciones significativamente, con una red de más 800 ramas y proporcionar servicios en varios segmentos, incluidos préstamos personales, préstamos para el hogar y microfinanzas. El banco ha logrado una notable tasa de crecimiento anual, con un ingreso total que alcanza aproximadamente ₹ 4.450 millones de rupias, reflejando una fuerte demanda de sus servicios.

Con un enfoque en la banca minorista, AU Bank ha tallado un nicho en servir a poblaciones desatendidas y no bancarizadas, ayudando a impulsar la inclusión financiera en la India. El banco informó un Beneficio neto de ₹ 750 millones de rupias Para el año fiscal 2023, mostrando sus operaciones rentables y una sólida trayectoria de crecimiento.

AU Small Finance Bank también ha adoptado la tecnología, aprovechando las plataformas digitales para mejorar la experiencia del cliente y optimizar las operaciones. La transformación digital del banco le ha permitido atender una base de clientes más amplia de manera más eficiente. A partir de los últimos informes, los activos totales de Au Bank se encuentran alrededor de ₹ 62,500 millones de rupias, indicando un crecimiento sólido de activos y estabilidad en su balance general.

A través de su posicionamiento único en el sector de servicios financieros y el compromiso con la banca centrada en el cliente, AU Small Finance Bank continúa desempeñando un papel vital en el panorama bancario en evolución de la India.

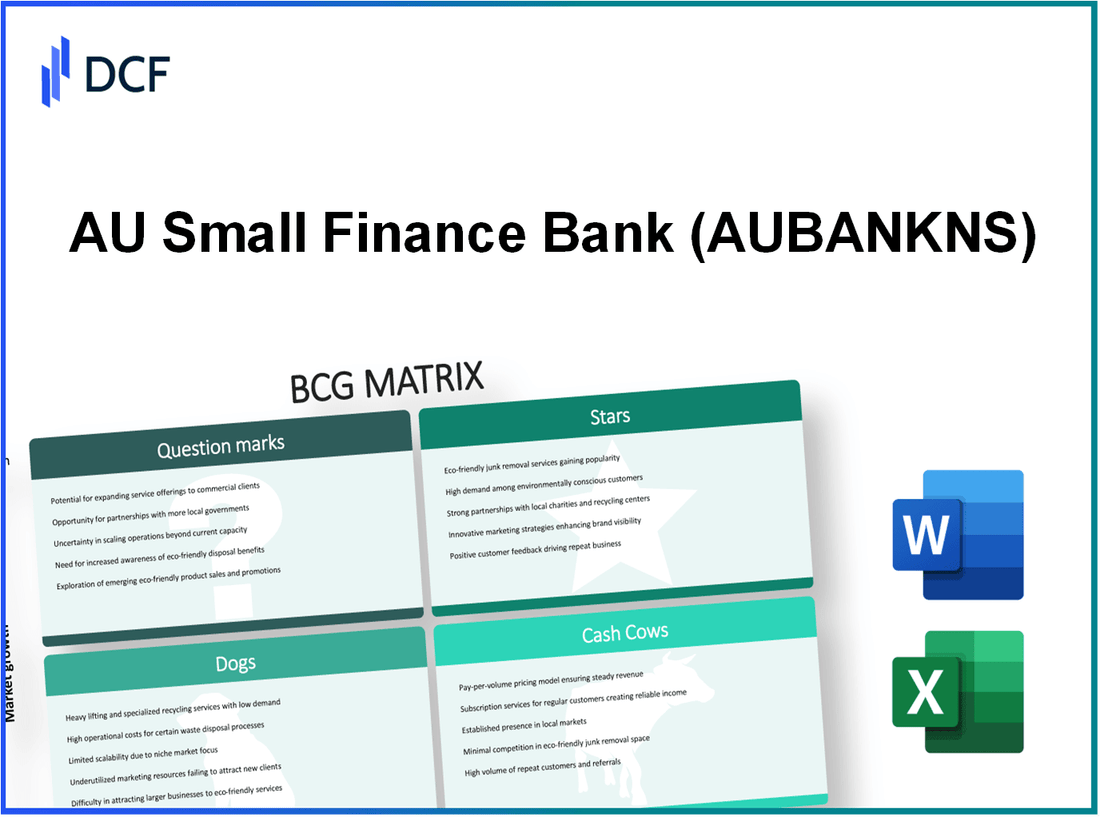

AU Small Finance Bank Limited - BCG Matrix: Stars

AU Small Finance Bank se ha posicionado fuertemente en el sector de servicios financieros, particularmente dentro del panorama de microfinanzas en rápida evolución. El rendimiento robusto del banco en este segmento destaca su potencial como estrella en la matriz BCG.

Segmento de microfinanzas de rápido crecimiento

En el año fiscal 2023, AU Small Finance Bank informó una impresionante tasa de crecimiento de 38% En su cartera de microfinanzas. El total de préstamos de microfinanzas pendientes alcanzó aproximadamente INR 10,000 millones de rupias, reflejando la demanda robusta en segmentos de bajos ingresos. El banco ha ampliado su alcance a 800 ramas, principalmente dirigido a áreas rurales y semiurbanas.

Servicios de banca digital

Los servicios de banca digital de AU Small Finance Bank han visto una adopción significativa, con un aumento reportado en las transacciones digitales de 70% año tras año. A partir del segundo trimestre del año fiscal 2023, el banco tenía una base de clientes digitales de alrededor 2.5 millones de usuarios. La aplicación del banco ha logrado una calificación de 4.7 en tiendas de aplicaciones, mostrando la satisfacción y el compromiso del usuario.

| Métrico | Valor |

|---|---|

| Transacciones digitales totales | INR 3.500 millones de rupias |

| Tasa de crecimiento digital del cliente | 70% |

| Calificación de la aplicación | 4.7 de 5 |

Banca minorista en mercados emergentes

AU Small Finance Bank ha dirigido agresivamente la banca minorista en los mercados emergentes, con un crecimiento de la base de clientes interanual de 45%. El banco ha lanzado productos a medida para clientes emergentes, lo que ha ayudado a adquirir más 1.3 millones de cuentas nuevas en el último año fiscal. El segmento de activos minoristas vio un crecimiento de 25%, contribuyendo significativamente a la rentabilidad general.

Soluciones innovadoras de tecnología financiera

El banco continúa invirtiendo en soluciones innovadoras de tecnología financiera, asignando sobre INR 150 millones de rupias en el año fiscal 2023 para mejorar la infraestructura digital. La implementación de modelos de calificación crediticia impulsados por la IA ha mejorado los tiempos de aprobación de préstamos mediante 40%, con una disminución en las tasas de incumplimiento observadas en todo 1.2%.

| Métrico | Valor |

|---|---|

| Inversión en fintech | INR 150 millones de rupias |

| Mejora en los tiempos de aprobación de préstamos | 40% |

| Tasa de incumplimiento | 1.2% |

La combinación de una alta participación de mercado y un rápido crecimiento en estos segmentos posiciona a un pequeño banco financiero como una estrella por excelencia dentro de la matriz BCG. Mantener este éxito e invertir aún más en estas áreas prometedoras será crucial para transformar estas oportunidades de crecimiento en vacas de efectivo a largo plazo. El enfoque proactivo del banco hacia la innovación y la participación del cliente continúa fortaleciendo su punto de apoyo en el mercado de servicios financieros.

AU Small Finance Bank Limited - BCG Matrix: vacas en efectivo

Dentro de AU Small Finance Bank Limited, varios productos se destacan como vacas en efectivo, que muestran una alta participación de mercado en un mercado maduro y exhiben un bajo potencial de crecimiento. Estos productos son cruciales para la estabilidad financiera del banco y juegan un papel importante en su generación general de ingresos.

Productos de depósito fijo

Las ofertas de depósito fijo (FD) del Banco Au Small Finance Bank han obtenido constantemente una participación sustancial del mercado debido a sus atractivas tasas de interés y seguridad. A partir de las últimas actualizaciones financieras, el banco informó una cartera de depósitos fijos por un total de aproximadamente INR 16,000 millones de rupias, mostrando una importante base de clientes que prefiere opciones de inversión estables.

La tasa de interés promedio para FDS en AU Small Finance Bank está en torno a 6.5%, convirtiéndolos en una opción preferida para inversores reacios al riesgo. La rentabilidad derivada de estos depósitos contribuye masivamente a los ingresos por intereses netos del banco, lo que permite la generación de capital sin extensos esfuerzos promocionales.

Productos de préstamos para pequeñas y medianas empresas

Los productos de préstamos dirigidos a pequeñas y medianas empresas (PYME) representan un segmento sólido de generación de efectivo. A partir de los últimos informes, la cartera de préstamos SME de AU Small Finance Bank está cerca INR 8.500 millones de rupias, reflejando una fuerte presencia en este mercado. El banco disfruta de una cuota de mercado de aproximadamente 10% En el segmento de PYME dentro del pequeño espacio de banca financiera.

La tasa de interés promedio de los préstamos de las PYME varía desde 10% a 12%, contribuyendo a altos márgenes de beneficio. Estos préstamos se han convertido en una fuente vital de ingresos, permitiendo que el banco aproveche sus relaciones establecidas con las PYME al tiempo que minimiza los costos asociados con la adquisición de clientes.

Cuentas de ahorro tradicionales

Las cuentas de ahorro tradicionales ofrecidas por AU Small Finance Bank son otra gran vaca de efectivo. El banco informa alrededor 12 lakh Titulares de cuentas de ahorro, con depósitos por un total de aproximadamente INR 11,000 millones de rupias. La tasa de interés de la cuenta de ahorro promedio se encuentra en 4% a 5%, asegurando depósitos constantes y lealtad del cliente.

Debido a las bajas inversiones operativas necesarias para mantener estas cuentas, los márgenes de ganancias siguen siendo significativamente altos. La retención de estos clientes es crítica, ya que la estabilidad de los depósitos de ahorro proporciona el capital necesario para otras iniciativas de crecimiento dentro del banco.

Ingresos de red de sucursales establecidos

Au Small Finance Bank cuenta con una red de sucursales bien establecida, que actualmente se numera sobre 500 ramas en varios estados de la India. Este alcance extenso genera flujos de ingresos robustos a través de servicios basados en tarifas, oportunidades de venta cruzada y un aumento de las interacciones del cliente. Los ingresos de las operaciones de sucursales se estima en todo INR 1.200 millones de rupias anualmente.

La eficiencia operativa de esta red, combinada con los bajos requisitos de inversión, la posiciona como una vaca de efectivo significativa. La red de sucursales respalda la estrategia general del banco al garantizar que el flujo de efectivo se mantenga fuerte al tiempo que permite la financiación de las iniciativas de crecimiento en otros segmentos.

| Producto | Cuota de mercado | Valor de cartera (en INR crore) | Tasa de interés promedio |

|---|---|---|---|

| Productos de depósito fijo | Alto | 16,000 | 6.5% |

| Productos de préstamo de PYME | 10% | 8,500 | 10% - 12% |

| Cuentas de ahorro tradicionales | Alto | 11,000 | 4% - 5% |

| Ingresos de la red de sucursales | Establecido | 1,200 | N / A |

AU Small Finance Bank Limited - BCG Matrix: perros

En el contexto de AU Small Finance Bank Limited, varios segmentos comerciales pueden clasificarse como 'perros', que exhiben una baja participación de mercado y un bajo potencial de crecimiento. Estos segmentos requieren una evaluación cuidadosa y posiblemente desinversión. A continuación se muestra un análisis de las unidades específicas categorizadas como perros:

Red de cajero automático obsoleto

AU Small Finance Bank ha enfrentado desafíos en la actualización de su red de cajeros automáticos. A marzo de 2023, el banco tenía aproximadamente 1,000 Los cajeros automáticos en toda la India, que es significativamente menor en comparación con los compañeros más grandes. El mercado para los cajeros automáticos ha visto un cambio hacia la banca digital, y los cajeros automáticos tradicionales están presenciando una disminución en el uso.

El costo de mantener estos cajeros automáticos se ha estimado en torno a ₹ 25 lakhs por cajero automático por año, lo que resulta en un gasto anual de ₹ 250 millones de rupias en una red de este tamaño, con un retorno limitado de la inversión.

Ramas rurales de bajo rendimiento

El banco ha establecido numerosas sucursales en las zonas rurales, sin embargo, muchos de estos lugares luchan por contribuir de manera efectiva a la rentabilidad general. A partir del año fiscal 2023, aproximadamente 40% de las ramas rurales reportadas menos que ₹ 10 lakhs en depósitos mensuales, significativamente por debajo del promedio de las ramas urbanas, que pueden exceder ₹ 50 lakhs.

Los costos operativos de las sucursales rurales, estimados en ₹ 15 millones de rupias Anualmente por rama, a menudo superan los ingresos generados, lo que lleva a márgenes netos insignificantes o negativos.

Disminución de los servicios bancarios corporativos

Los servicios bancarios corporativos han visto una disminución de la demanda, con activos totales en este segmento cayendo 15% año tras año a partir del segundo trimestre de 2023. Los ingresos generados a partir de préstamos corporativos constituyeron solo 10% de los ingresos totales del banco, significativamente más bajo que el promedio de la industria de 25%.

Además, los incumplimientos de préstamos corporativos en este segmento han aumentado, contribuyendo a una relación activo no realizado (NPA) de 3.5%, más forzando el desempeño financiero.

Operaciones del Tesoro de bajo rendimiento

Las operaciones del Tesoro también se han clasificado como perros, exhibiendo un crecimiento estancado con una contribución de ingresos simplemente 5% a las ganancias generales del banco. Al final del año fiscal 2023, el segmento del Tesoro registró un retorno de los activos (ROA) de solo 0.2%, significativamente por debajo del objetivo de 1% dirigido por el banco.

Esta área enfrenta desafíos debido a las tasas de interés bajo y una cartera limitada de instrumentos de inversión, lo que lleva a pérdidas operativas estimadas en ₹ 30 millones de rupias en el último año fiscal.

| Unidad | Estado actual | Costos/ingresos anuales | Relación NPA |

|---|---|---|---|

| Red de cajeros automáticos | Anticuado | ₹ 250 millones de rupias | N / A |

| Ramas rurales | De bajo rendimiento | ₹ 15 millones de rama/rama | N / A |

| Banca corporativa | Declinante | 10% de los ingresos totales | 3.5% |

| Operaciones del Tesoro | Bajo rendimiento | ₹ 30 millones de rupias | N / A |

Los segmentos identificados como perros dentro de AU Small Finance Bank Limited reflejan áreas críticas donde el banco debe reconsiderar su estrategia de inversión. La baja participación de mercado y el crecimiento estancado subrayan la necesidad de realineamiento estratégico o posibles desinversiones para optimizar los recursos de manera efectiva.

AU Small Finance Bank Limited - BCG Matrix: signos de interrogación

En el panorama actual, AU Small Finance Bank está explorando varias áreas con un considerable potencial de crecimiento pero exhibe bajas cuotas de mercado. Estas áreas pueden clasificarse como signos de interrogación, presentando oportunidades y desafíos.

Servicios de gestión de patrimonio

AU Small Finance Bank ha ampliado recientemente sus servicios de gestión de patrimonio, apuntando a una clientela diversa que busca opciones de inversión. El segmento de gestión de patrimonio del banco informó activos bajo administración (AUM) de aproximadamente INR 1.500 millones de rupias A partir del año fiscal que finaliza en marzo de 2023. A pesar de este crecimiento, el banco posee solo un 5% cuota de mercado en la industria de gestión de patrimonio, que se estima que se valora en torno a INR 30,000 millones de rupias.

Productos de seguro

El segmento de productos de seguros es otra área de enfoque para AU Small Finance Bank. El banco se ha asociado con varias compañías de seguros para ofrecer productos de seguros de vida y de vida. La contribución de los productos de seguros a la cartera general del banco es decepcionante, con una cuota de mercado de solo 2% en un mercado de rápido crecimiento valorado en aproximadamente INR 5 billones. El ingreso de la prima de los productos de seguro se informó alrededor de INR 200 millones de rupias En el año fiscal 2023, el potencial de señalización aún por aprovechar.

Iniciativas de banca de inversión

La banca de inversión se está convirtiendo cada vez más en un aspecto crítico de la estrategia de crecimiento de AU Small Finance Bank. A partir del segundo trimestre de 2023, el banco ha facilitado las transacciones por valor aproximado INR 500 millones de rupias en servicios de asesoramiento. Sin embargo, con una cuota de mercado a continuación 1% en el sector de banca de inversión competitiva, que se valora en un INR 100 mil millones, las iniciativas del banco siguen siendo relativamente incipientes.

Esfuerzos de expansión internacional

AU Small Finance Bank está considerando la expansión internacional para aprovechar los nuevos mercados. El enfoque inicial ha estado en los mercados de Asia y el Medio Oriente. En el año fiscal 2023, el banco se asignó INR 300 millones de rupias para iniciativas internacionales, pero aún no ha establecido un punto de apoyo significativo, indicado por una cuota de mercado nominal de 0.5% en el mercado internacional de finanzas, que se anticipa alcanzar INR 1 billón para 2025.

| Segmento | Valor de mercado (INR crore) | Cuota de mercado del banco (%) | Financieros reportados (el año fiscal 2023) |

|---|---|---|---|

| Gestión de patrimonio | 30,000 | 5 | 1,500 |

| Productos de seguro | 5,000,000 | 2 | 200 |

| Banca de inversión | 100,000 | 1 | 500 |

| Expansión internacional | 1,000,000 | 0.5 | 300 |

Cada uno de estos segmentos presenta una oportunidad para que AU Small Finance Bank invierta y aumente la participación de mercado. Sin embargo, la falta de rendimientos sustanciales en esta etapa subraya la necesidad de enfoque estratégico e inversión para transformar estos signos de interrogación en estrellas.

La matriz BCG proporciona un marco convincente para analizar la cartera diversa y el posicionamiento estratégico de AU Small Finance Bank Limited en el panorama financiero. Con un crecimiento sólido en sus estrellas y los ingresos constantes de las vacas en efectivo, el banco está bien ubicado para navegar en los desafíos en los perros mientras fomenta estratégicamente sus signos de interrogación para el potencial futuro.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.